新股消息 | 驴迹科技通过港交所聆讯,为中国最大在线电子导览提供商

智通财经APP获悉,据港交所12月29日披露,驴迹科技科技控股有限公司通过港交所聆讯请,建银国际为其独家保荐人。

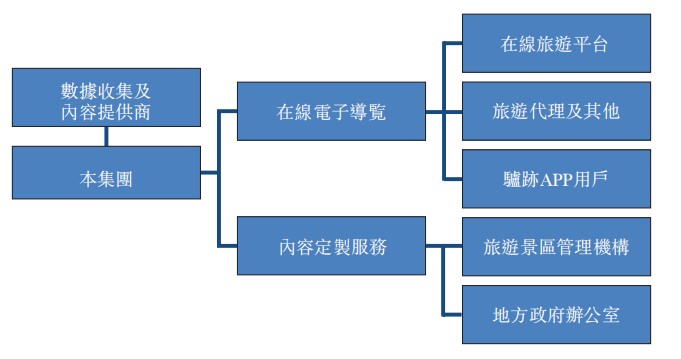

驴迹科技在云端系统上提供具有专有内容的在线电子导览,当中包括旅游景区的手绘地图,以及旅游景区内景点的文字介绍及语音讲解,并且加入实时导航等功能。

业务情况

于往绩记录期,驴迹科技科技从通过在线旅游平台销售在线电子导览获取大部分收益。驴迹科技科技提供API给在线旅游平台,以接入它们的内嵌门户网站、小程序或APP,让终端用户能够通过在线旅游平台购买,然后使用H5页面访问各个旅游景区的在线电子导览。

根据弗若斯特沙利文报告,驴迹科技是中国最大的在线电子导览提供商,以2018年的交易总额计,驴迹科技占在线电子导览服务的市场份额为86.2%、占整体导览服务的市场份额为0.4%,并占在线旅游市场的市场份额为0.02%。

截至2019年6月30日,驴迹科技开发共12913个在线电子导览,包括2086个覆盖日本、南韩、澳大利亚、意大利等海外旅游景区的在线电子导览。截至同日,其在线电子导览覆盖8304个中国(包括香港、澳门及台湾)旅游景区,包括中国259个AAAAA级旅游景区及2021个 AAAA级旅游景区。

于往绩记录期,驴迹科技向终端用户提供服务,但向在线旅游平台收取相关销售所得款项。基于收款来源流向,在线旅游平台被视作客户;其他类型客户包括旅游代理、驴迹科技APP用户、旅游景区管理机构及政府办公室。截至2016年、2017年及2018年12月31日止年度及截至2019年6月30日,五大客户分别约占收益总额的95.9%、92.2%、96.8%及97.8%。

在线电子导览作为新兴导览服务,是在线旅游市场一部分。中国在线电子导览服务市场的交易额由2014年的约人民币约500万元增加至2018年的人民币约3.4亿元,复合年增长率为187.2%,预期会增至2023年的人民币22.80亿元,复合年增长率为46.3%。

财务状况

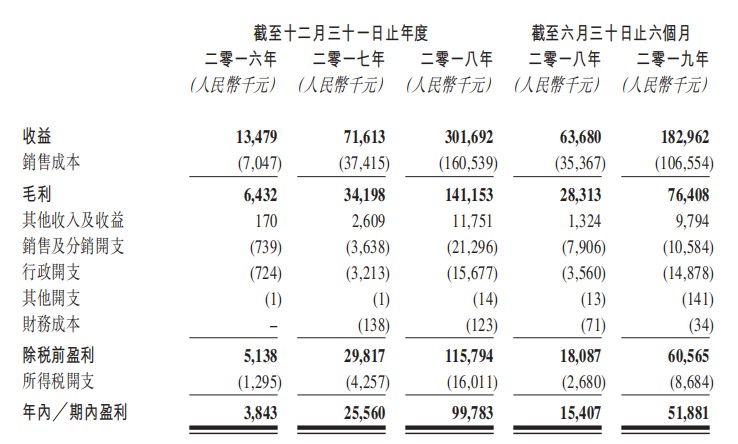

驴迹科技收益总额由截至2016年12月31日止年度的约人民币1347.9万元增加至截至2017年12月31日止年度的约人民币7161.3万元,并进一步增至截至2018年12月31日止年度的约人民币3.02亿元,以及由截至2018年6月30日止6个月的约人民币6368万元增至截至2019年6月30日止6个月的约人民币1.83亿元。

驴迹科技于截至2016年、2017年、2018年12月31日止年度及截至2019年6月30日止6个月的纯利分别为约人民币384.3万元、人民币2556万元、人民币9978.3万元及人民币5188.1万元。

募资用途

至于上市集资用途方面:1、约50%用作制作中国及海外旅游景区的在线智能电子导览,以覆盖更多旅游景区;2、约10%用于招聘研发人才及提高研发能力,以提高产品质量及研发新产品及新服务;3、约10%用于提升公司的品牌价值及增强销售及营销能力,为提升品牌价值及巩固市场份额;4、约20%用于战略投资及收购;5、约10%用作营运资金及一般企业用途。

风险因素

驴迹科技面临的部分主要风险包括以下各项:

(i)收益均来自数目有限的在线旅游平台。(ii)可能未能继续就新旅游景区开发及成功推出在线电子导览以吸引及保留更大的终端用户群;(iii)在一个不断变化的新行业中经营的历史有限,历史增长可能并不代表未来增长;(iv)可能未能维持与主要供应商的关系及续订与其订立的协议;(v)在线电子导览产品和服务可能会受到游客喜好及消费习惯变化带来的不利影响;(vi)其他无形资产于合并财务状况表资产中占重大比重。

扫码下载智通APP

扫码下载智通APP