长期美债空头押注创新高!2020年会被“打脸”吗?

本文来自“万得资讯”。

随着对经济悲观预期的修复,对美国长期国债的空头押注创下历史新高。而长期国债收益率也自低点反弹,10年期美债收益率自9月低点涨逾28%,30年期国债收益率自8月低点涨逾20%。

美债空头押注创历史记录

在截至12月10日的一周内,除去利用利率期货作为对冲目的的参与者外,共有384666张到期期限为25年或以上的利率期货合约净看涨头寸,创历史新高。

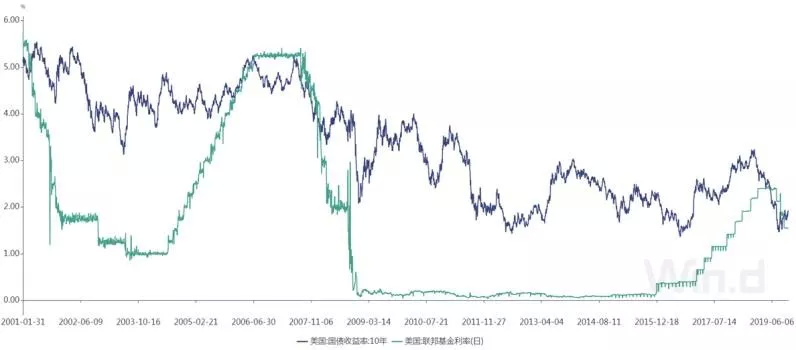

长期国债收益率也稳步回升,10年期美债收益率截至12月24日落在1.924%,30年期国债收益率在12月24日达到2.349%。在8月,投资者担心经济衰退即将到来,30年期国债收益率一度创下历史新低。

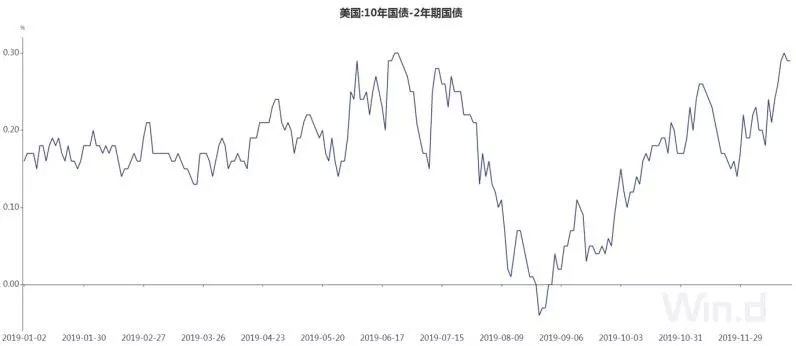

而10月以来,随着英国硬脱欧等全球风险因素出现缓和迹象,投资者对经济衰退的担忧有所减轻。对经济增速及通胀水平的预期相应提升,打击长期债券价格走势,使得收益率曲线更为陡峭,即短期利率与长期利率差距加大。

不过,12月的经济数据喜忧参半,对长期国债价格的空头形成压制。12月19日美国劳工部表示,申请失业救济的美国人人数高于经济学家预期,推动10年期国债收益率下跌1.9个基点至1.9047%。当日,美国还公布经济数据显示,费城联储12月制造业指数从11月的10.4跌至12月的0.3,美国11月房屋销售降幅也超出预期。

另一方面,圣路易斯联邦储备银行行长詹姆斯•布拉德在12月表示,他认为没有理由在2020年改变利率。布拉德的评论增加了市场对明年美联储维持低利率水平的信心,从而压低了两年期国债收益率。

DADavidson的副总裁玛丽•安•赫尔利(Mary Ann Hurley)表示,布拉德的评论与美联储其他官员最近的评论一致,并且抵消了近期一些滞后经济数据的效应。她说,美联储在未来的决策中可能会发现降低利率比提高利率更容易。“全球央行仍具备降息空间,我不认为未来通胀压力会急剧增长。”

未来国债价格或有上涨空间

今年以来,美联储的三次降息有利于美股走势,市场情绪受到提振,经济保持平稳增长。在经历2018年12月的回撤之后,标准普尔指数今年以来涨幅达到28.61%。

根据投资公司协会(Investment Company Institute)的数据,年初至今,债券共同基金和交易所交易基金(ETF)流入了7890亿美元,而2030亿美元资金从股票基金市场中流出。

如果投资者在新的一年里对经济的恢复能力更有信心,资金可能会从债券市场回流至股市中。但分析师普遍认为,很难想象债市多头明年将会惨败。因为在过去三十年中,债券多头一直因为所持债券价格上升(收益率不断下降)而收获回报。

PineBridge Investments的迈克尔•凯利(Michael Kelly)表示,从历史上看,预测者一直为经济增长、利率以及国债收益率绘制出持续上升的轨迹,却发现它们一次又一次地错了。由于通货膨胀和增长稳步下降,长达三十年的债券牛市使投机者感到沮丧。

此外,尽管债市空头情绪浓重,但明年仍将迎接市场波动的考验。Columbia Threadneedle的Ed

Al-Hussainy表示,普遍认为债券收益率将保持区间波动的观点是“一堆废话”,并且历史表明,长期收益率最终比预期波动更大,基准债券收益率在过去几年中,每年经常会看到100个基点附近的变化。

法国兴业银行分析表明,当前市场上对长期国债收益率的看涨头寸,与对冲基金、大宗商品交易顾问等杠杆资金的债市空头参与者日益增长相重叠,但另一方面,资产管理人仍保持看多立场。

法兴银行称,资产管理者和投机者之间的分歧可以作为债券交易的逆向指标,因为使用杠杆的市场参与者一旦发生小额亏损,可能立刻平仓或转向多头以避免进一步损失。如果空头情绪逆转,这种“空头回补”的爆发可能会加剧美国国债价格上扬,即国债收益率下跌。

扫码下载智通APP

扫码下载智通APP