耐克(NKE.US)进攻:只做第一个“我”

本文源自“张忆东策略世界”,作者为张忆东。

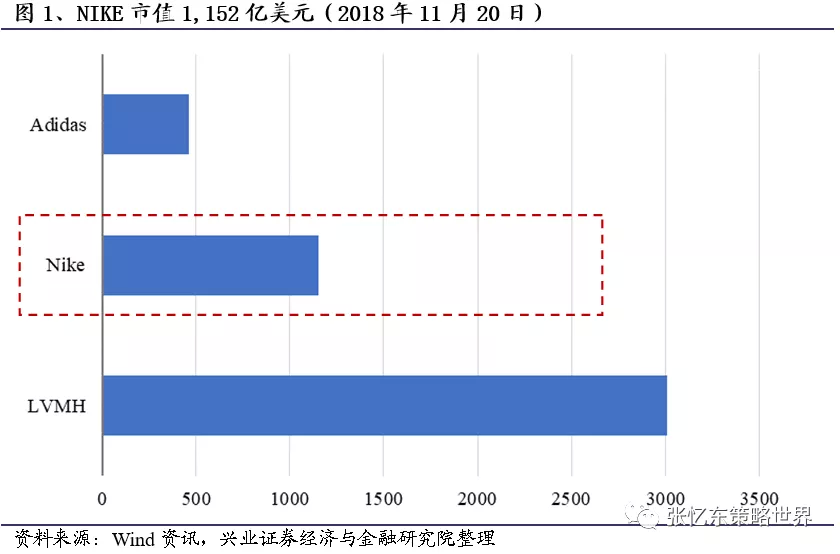

NIKE (NKE.US)市值剑指千亿,是全球最大的体育用品公司:截至2018年11月20日,NIKE市值为1,152亿美元,是Adidas的2.5倍,可与全球最大奢侈品集团LVMH“媲美”。NIKE的主要业务为设计、研发、销售运动鞋服和器械,公司所有产品的生产均外包由第三方负责,且几乎全部鞋服的生产均位于美国以外地区。FY2018公司营收364亿美元,同比+6%;毛利润率为44%,较去年同期下降1ppt;净利润率为5%,较去年同期下降7ppt,特朗普的税改法案是净利润率下降的主要原因。本篇报告从NIKE不同发展阶段面对的困难和挑战及应对措施入手,重点关注两方面内容:1. NIKE公司如何从一个俄勒冈州的本土企业发展成为全球跨国企业;2. 在自身成长的过程中,公司如何调整战略以超越其它类似处境的公司,做到基业长青。

NIKE的创新力及前瞻性战略助力其发展,其发展路径大致可以分为四个阶段:(1)阶段一(1975-1982年):与Onitsuka的渊源、NIKE的诞生与上市;(2)阶段二(1982-1992年):产品创新、科技研发与海外扩张取得突破;(3)阶段三(1992-2012年):以多元化品牌组合及全球市场扩张直面困难并攀上高峰;(4)阶段四(2013年至今):以稳健发展策略为主,但特朗普税改法案是2018年净利润突然下滑的关键因素。

纵观NIKE成长历程,前瞻性的战略眼光是其取胜的关键:总结来看,NIKE的成功原因主要体现在其完善的销售渠道、持续的研发投入、不断扩大市场范围、持续提高的经营能力等因素共同作用的结果。而20世纪70-80年代是NIKE迄今为止最艰难的十年,也是最具韧性的十年。公司的抗击能力充分体现了管理层的决策智慧:(1)重视科技研发与创新,开发减震鞋底、气垫鞋底等;(2)海外市场扩张,从美国本土为核心向周边邻国以及欧洲、日本等国家和地区辐射,并不断扩大其销售半径;(3)启动明星代言和球队赞助等营销策略来扩大其品牌知名度及影响力;(4)未雨绸缪,开拓新品类,产品从鞋类到服装,再到后面的运动器械,产品品类及系列逐渐增多。NIKE向我们展示了一个跨国企业在全球市场扩张过程中,在自身困窘和外部环境艰难时,其强大的抗压能力和坚韧的“内心”。这作为公司的内生动力不断激励其成长发展,为中国处于类似处境的企业提供了指导意义。

风险提示:消费者偏好风险、全球经济变动风险、研发科技不达预期、海外市场持续扩张风险

1、NIKE(耐克):世界第一的运动品牌企业

1.1、剑指千亿美元市值,“媲美”全球最大奢侈品集团

1967年,NIKE前身Blue Ribbon Sort(蓝带)体育公司创立;1972年,NIKE公司正式注册成立。1980年,NIKE上市,完成A股与B股融资。目前,NIKE是全球最大的体育运动品牌公司,其市值为1,152亿美元(截至2018年11月20日),市值是世界第二大运动品牌公司Adidas的2.5倍,且可与全球最大的奢侈品牌集团LVMH相“媲美”(截至2018年11月20日LVMH市值3,011亿美元)。NIKE不仅仅是体育运动品牌,其影响力更是波及到服装、时尚、文化等行业。

1.2、专注体育运动领域,营收规模稳定增长

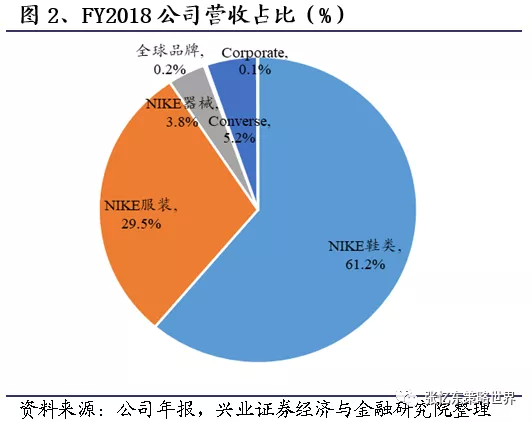

NIKE主要业务是设计、研发、销售运动鞋服、器械和配饰,公司所有产品的生产均外包由第三方生产,且几乎全部鞋服的生产均位于在美国以外地区,部分运动器械则在美国生产。

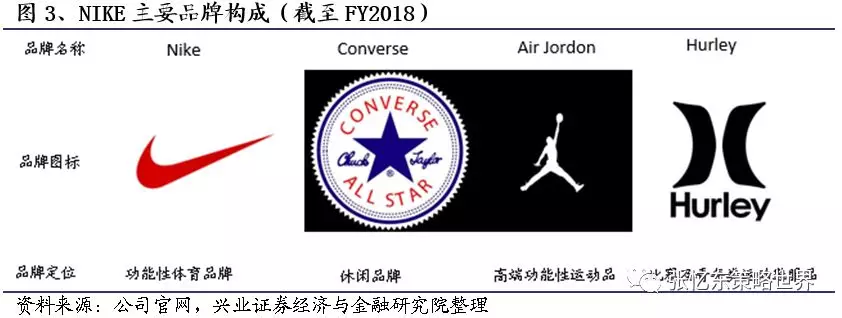

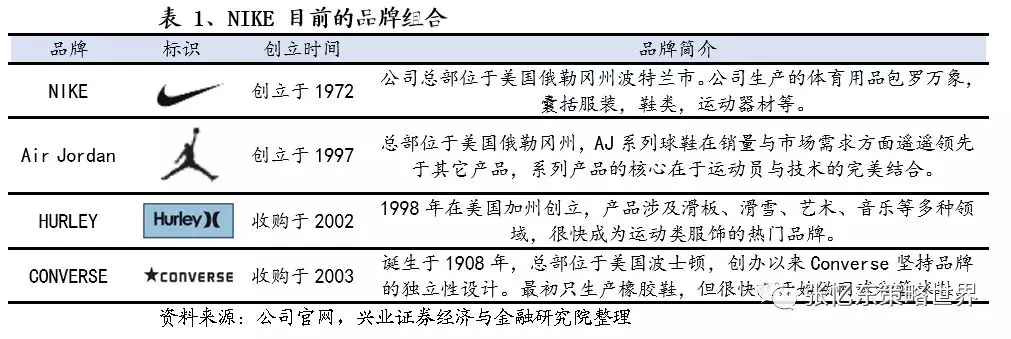

业务范围一直纯粹专注于体育运动领域。自1980年上市以来,NIKE的主要业务范围一直围绕体育运动相关领域,涵盖鞋服、器械、配饰三个主要组成部分。目前,NIKE公司的主要品牌有:Nike主品牌、Converse、Air Jordon、Hurley。并涉及成人及儿童两大市场。

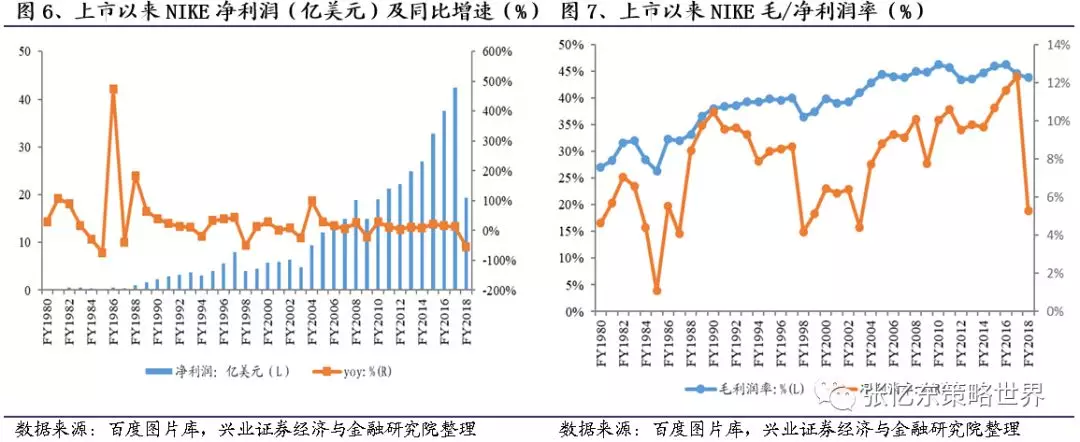

上市以来营收规模稳定增长。根据我们收集整理的数据分析来看,自1980年上市以来,公司的营收及毛利润均逐年增长,其毛/净利润率水平由波动发展为趋稳状态,近十年来公司利润增速渐趋稳定。

NIKE的发展对于经济结构分化期中国消费品及制造业公司寻求新出路提供了借鉴意义,本篇报告我们重点关注的是:(1)NIKE是如何从俄勒冈州一个偏僻乡村小作坊发展成全球性运动品牌龙头企业;(2)NIKE在经济环境发生重大变化时是如何调整战略,以超越其它类似处境的公司,并做到基业长青。

2、NIKE发展路径及阶段:要么飞奔,要么死去

1967年Knight与Bowerman合伙注册Blue Ribbon Sort(蓝带)体育公司,即NIKE前身;1972年NIKE公司正式成立。1980年上市后,公司营收规模接近3亿美元。我们以年代划分,将公司的发展史归纳为四个阶段。

2.1、1972-1982年:与Onitsuka的渊源、NIKE的诞生与上市

代销日本Onitsuka(鬼冢虎)运动鞋

在前八年的创业初期,实际上NIKE品牌及公司并不存在。最初,公司名称为Blue Ribbon Sports(BRS),即蓝带体育公司。而蓝带体育只有一个业务,即代理日本运动鞋Onitsuka(鬼冢虎)在美国市场的销售。

与Onitsuka(鬼冢虎)分道扬镳,NIKE诞生

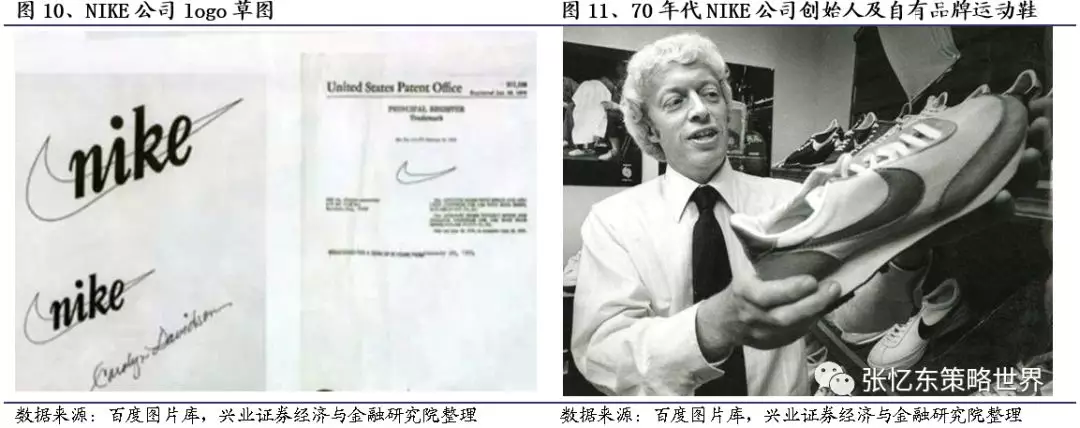

与Onitsuka(鬼冢虎)合作8年后,由于双方在续约期、销售风格和经营理念等方面的差异,以及拒绝被收购等原因,Knight决定创立自有品牌及公司。聘请一直为公司做宣传册及海报的CarolynDavidson为新公司设计logo,并支付Davidson 35美元设计费。此外,Knight以古希腊传说中的胜利女神名字Nike作为公司的名字。之后,Knight开始寻找工厂生产运动鞋。自此以后,NIKE诞生。

产品线由日本转移至韩国、中国台湾

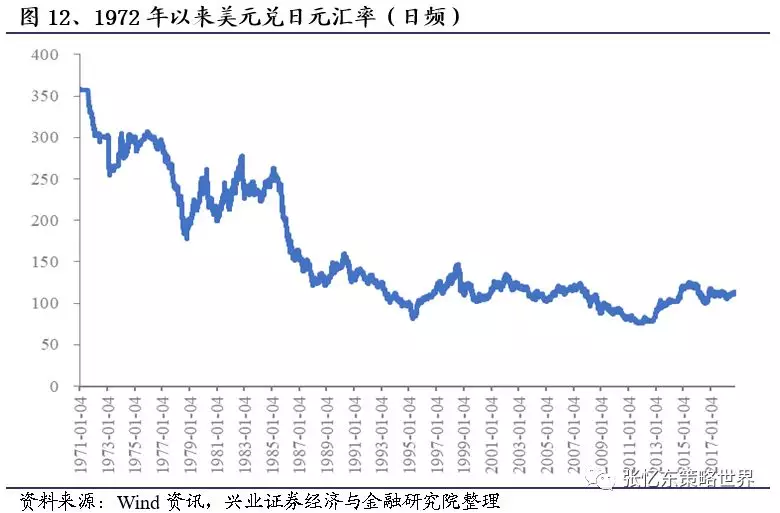

70年代时期,NIKE主要生产部门几乎都布置在日本地区。但自1972年以后,工厂逐渐转移至韩国及中国台湾,主要原因是:一方面,由于美日汇率开始波动;另一方面,由于日本劳动管理成本上涨,导致公司陷入危机。而在70年代,台湾工厂较多且劳动力相对日本较低,一方面既可以保证公司成本,另一方面又可以保证公司产量和品质。

1980年上市:NIKE命运转折点

从创立时间来看,Nike比Adidas晚成立44年,于上世纪60-70年代的创建初期,Nike形成清晰的策略思路,将策略焦点集中于建立最好的海外生产运作模式、为代工厂商提供新设计与款式以及维护品质水准。

对于实体企业而言(譬如销售鞋服企业),现金流尤为重要。主要原因是企业需要对上游原材料供应商、代工厂商以及下零售和百货商及时付款。因此现金流对于实体公司而言显得尤为重要。此外,随着公司规模的逐渐扩大,特别是运动品牌的消费者偏好变化莫测,企业经常需要面对库存积压等问题,资金压力较大。

不论是在前身BRS(蓝带体育)公司阶段,还是在NIKE诞生之后,公司遇到的最大问题是现金流以及资金周转困难。由于银行贷款难度较大,Knight不得不选择通过公开上市方式进行融资。1980年NIKE宣布上市,发行A股2000万股和B股3000万股。

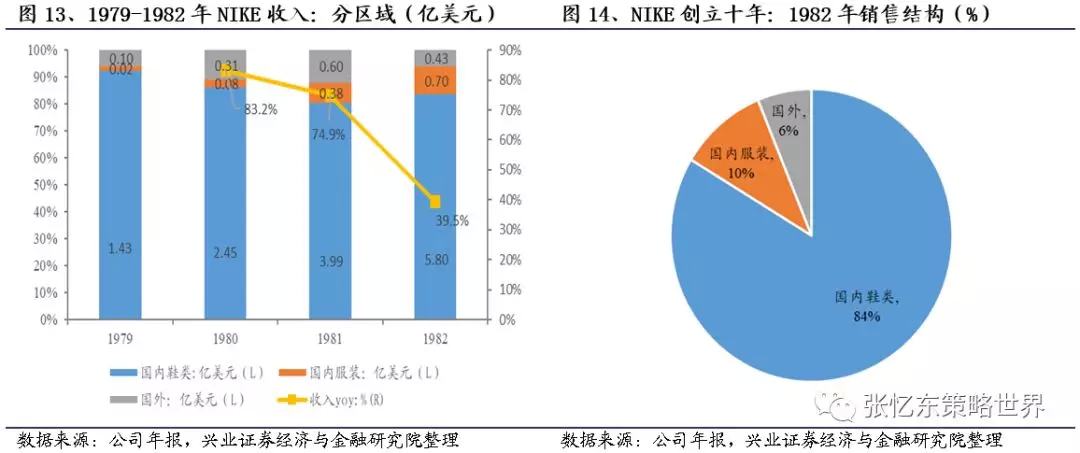

自1981年上市后,NIKE逐渐突破,现金流向好。从产品品类来看,将产品品类从鞋类拓展到服装,并将鞋的品类进行拓展,包括跑鞋、网球鞋、钉子鞋、和其他休闲鞋类,同时不仅瞄准成人市场,也将产品市场拓展到儿童领域。

上市后组织架构调整:以研发部门为核心,构建全新组织架构

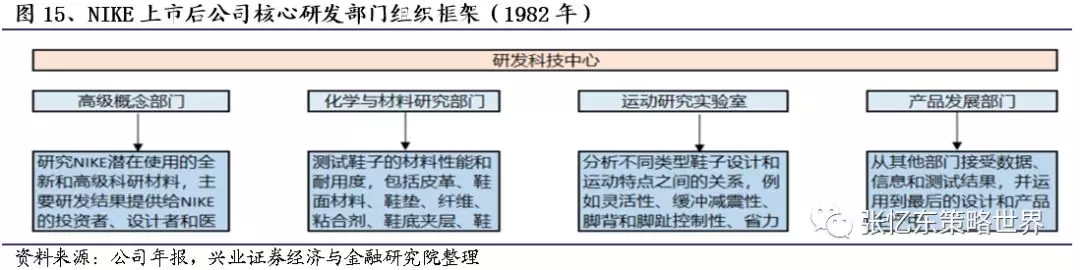

1982年NIKE购买占地8.7万平方尺的地方作为产品研发和测试中心,及Exeter CorporateTechnology Center。研发科技中心共有四个部门组成:Advanced ConceptsDepartment、Chemistry and Materials Research Department、Sport Research Laboratory and Product Development Department。各部门之间的相互协调与配合使得NIKE能够有持续不断的领先的新产品问世。

2.2、1983-1992年:产品创新、科技研发与海外扩张取得突破

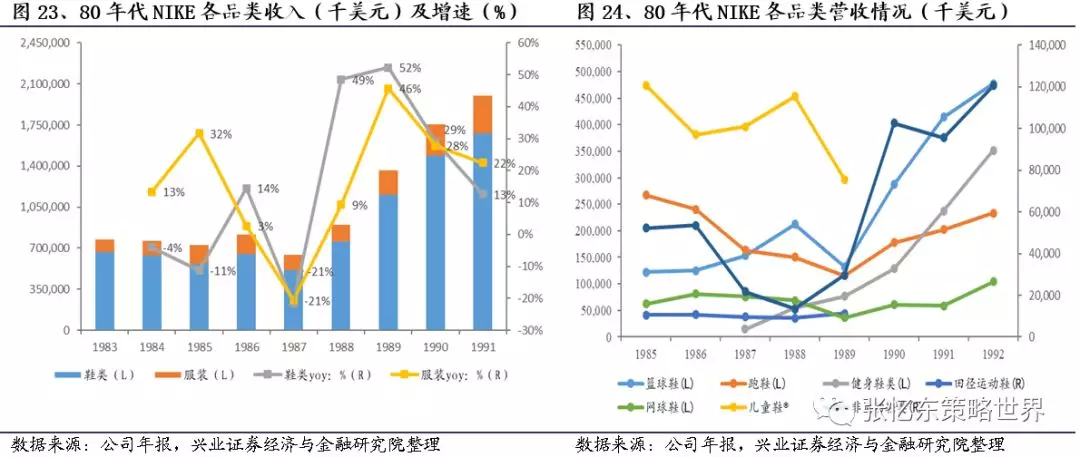

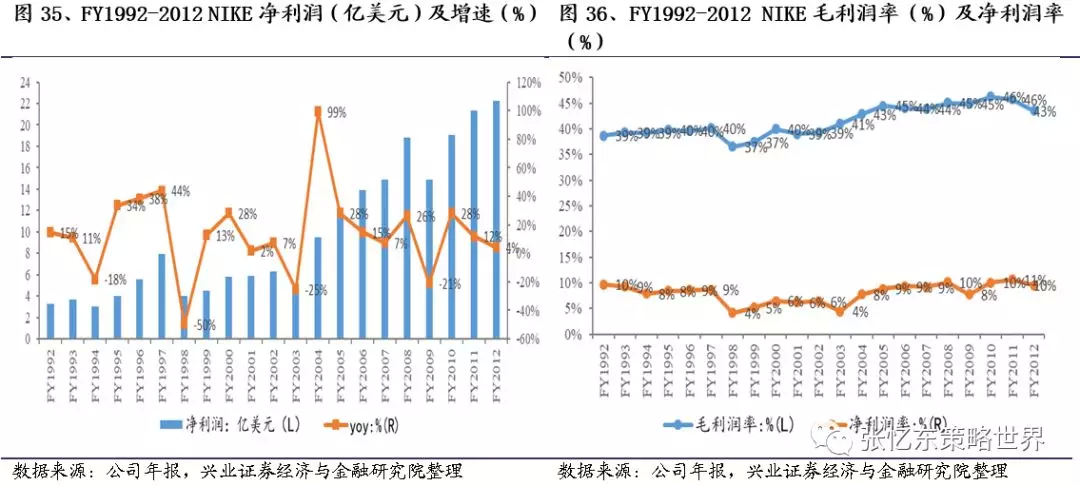

20世纪80年代,NIKE公司成立的第二个十年,以及上市后的第一个十年。1982-1992年公司毛利润率中枢约为32.6%,净利润率约为6.7%,同时FY1992 NIKE营收规模接近35亿美元。我们通过整理并汇总公司80年代的数据发现,在1985年和1987年,公司出现营业收入及利润下滑。

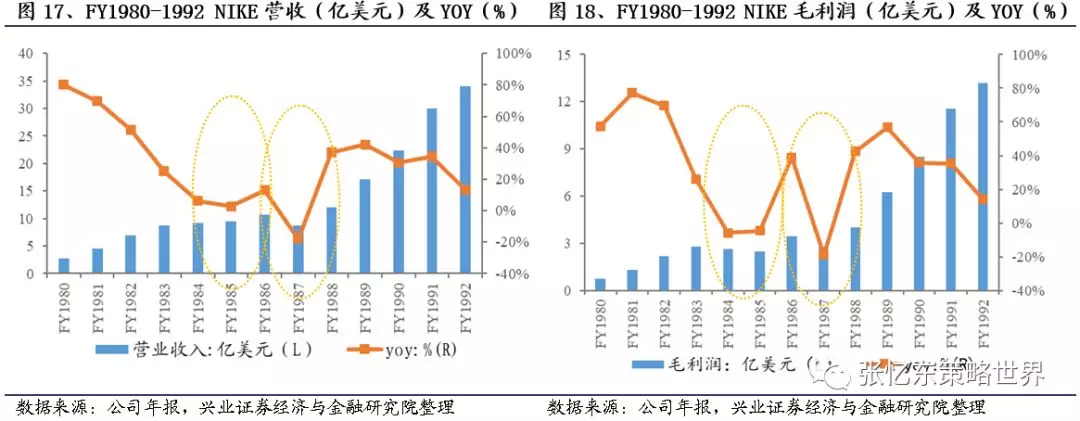

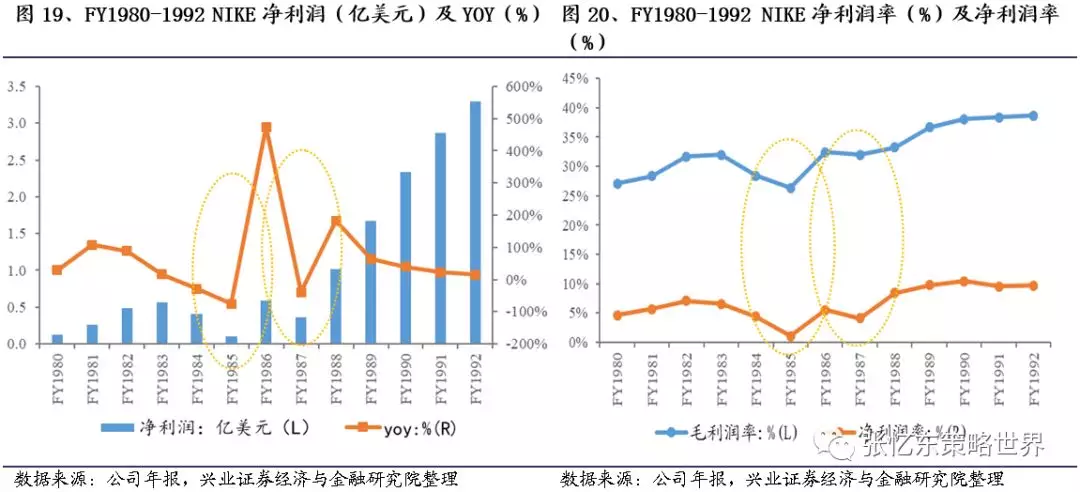

1985年与1987年库存竞争压力是业绩放缓的致命因素

1985年NIKE鞋类销量下降导致鞋类收入下降。鞋类总收入占公司营收的78%,较上年同期下降11%,主要原因是消费者对运动鞋需求量的下降。通过我们对鞋类产品品类产品拆分发现,当年鞋类占比较大的跑鞋营收下滑幅度明显,同比约下降72%;田径运动鞋收入同比下降10%;网球鞋同比下降7%。而由于跑鞋一直是鞋类的主要品类,其占国内鞋类收入比例,由1984年的38%下降到1985年的29%。虽然休闲鞋及儿童鞋收入增速有所提升,但也无法弥补跑鞋收入下降带来的损失。

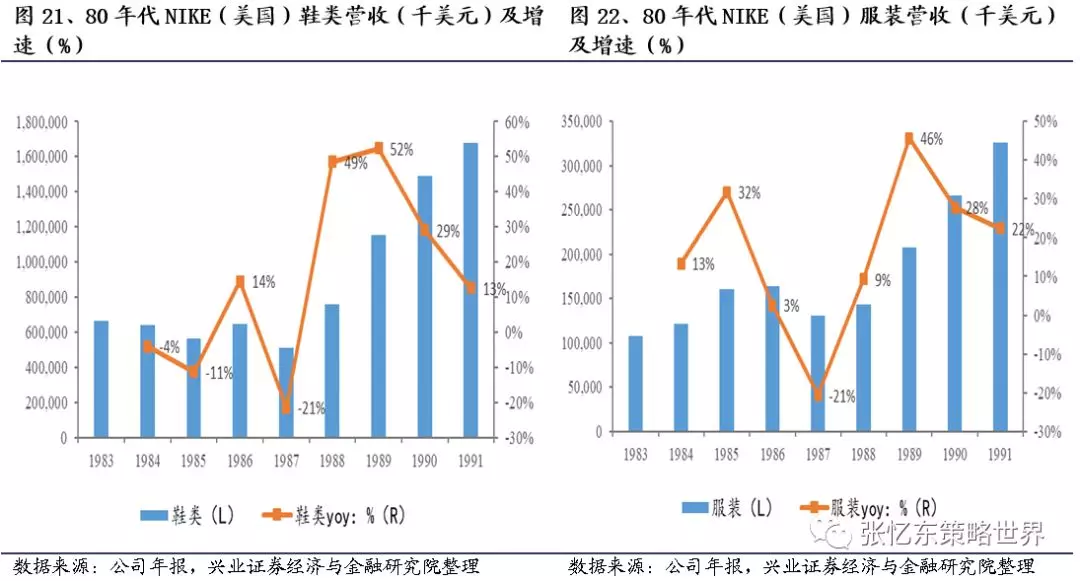

80年代有氧运动逐渐兴起,追逐潮流趋势的年轻群体成为体育鞋服消费主力,NIKE并未及时捕捉到这一趋势带来的市场转型,导致库存规模快速攀升。尽管公司在1987年在体系上做出变革,但以AJ篮球鞋系列为主的鞋类产品销量再次出现下滑,新产品的发售不足以弥补经典产品下滑的不利影响,导致当年营收和净利润迅速下降。

此外,从毛/净利润率来看,由于1985年和1987年公司的库存呆滞,导致毛利润率下降,而毛利润率下降又进而导致净利润率下降。虽然80年代行业整体发展呈上行趋势,但NIKE在市场上遭遇了强烈的竞争打击。此后发展过程中,NIKE调整产品策略并绝地反击,确立了未来新产品研发及设计的主调。

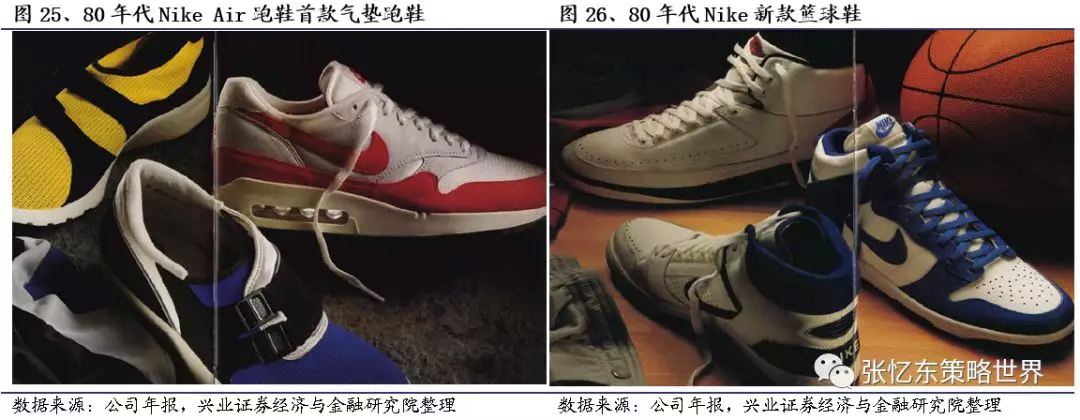

加强鞋底科技研发能力,首发Nike Air气垫鞋

公司为应对1985年鞋类销售额整体下降的问题,特别是跑鞋产品,NIKE通过研发在1986年推出NIKE Air跑鞋,以及更多细分运动鞋类以满足消费者的不同需求。由于公司科技研发投入以及品类创新,高单价系列产品的销量向好,拉动收入增长的恢复。此外,由于新品销量转好,旧款折价销售,促使公司库存流动性抓好,毛利润率水平恢复,进而使得净利润水平恢复。

1987年出让51%股权给日本子公司,积极拓展海外市场

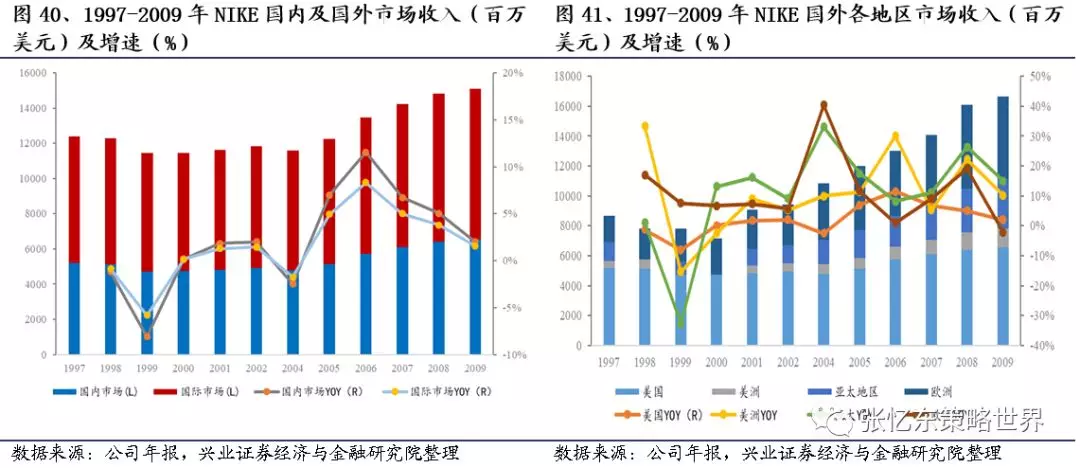

上市后,由于公司与加拿大及欧洲相距较近,故着力开拓这两个区域市场。1983-1991年欧洲部分一直是NIKE海外的主力市场;此外,由于日本市场与公司颇有渊源,NIKE在日本成立子公司,并于1987年出让日本子公司51%股权给当地经销商。加之欧洲以及其他国家销售收入下降,导致公司当年海外市场业务收入同比下降21%。

1988年收购Cole Haan新品牌,增加新品牌战略

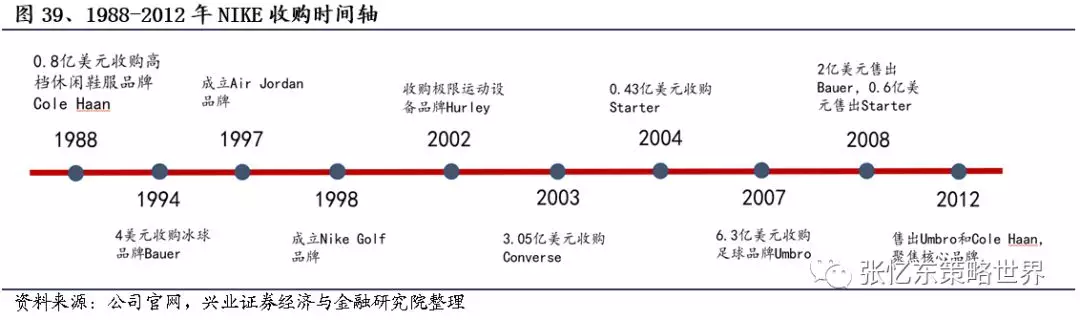

NIKE于1988年收购Cole Haan及其子公司100%股权。收购所需总金额为0.95亿美元,其中0.15亿美元为标的公司负债。NIKE以0.894亿美元现金,以及234,713股,市值0.058 亿美元完成收购。这标志着NIKE 从一家单一化品牌公司发展为多品牌公司的开端。

2.3、1993-2012年:以多元化品牌组合及全球化扩张战略来直面困难

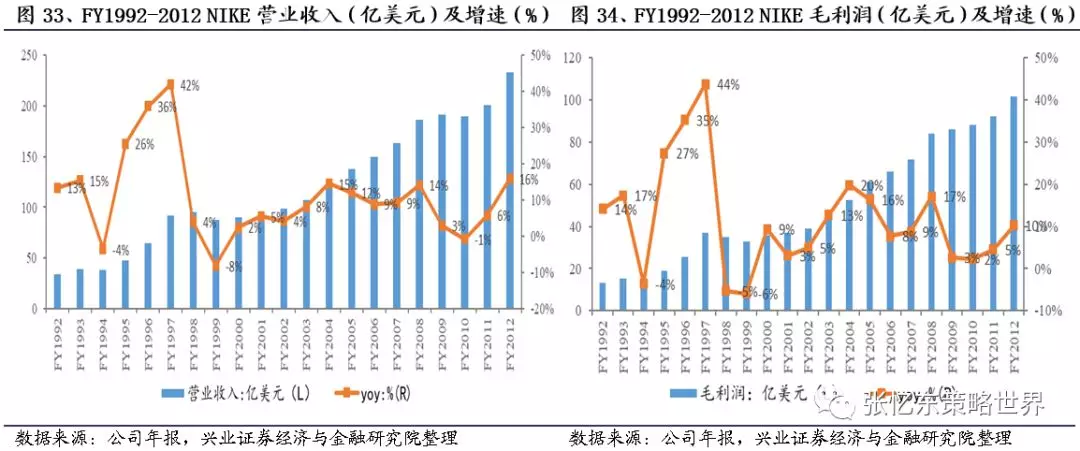

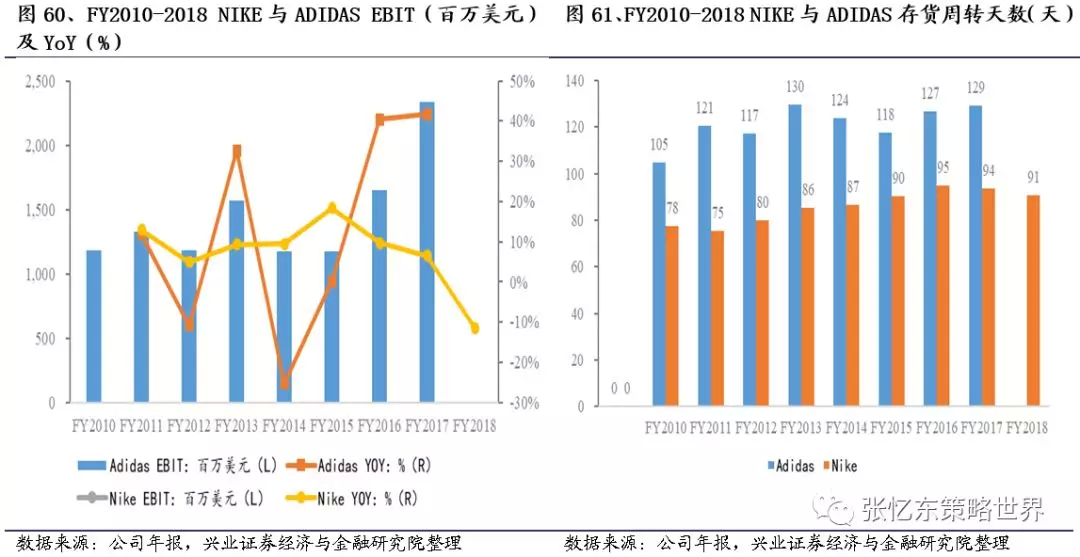

FY1993-2012 这较长的20年是公司营收和利润规模扩张的重要时期:营业收入由FY1993的34.05亿美元增长到FY2012的233.31亿美元,CAGR为10.1%;净利润由FY1993的3.29亿美元增长到FY2012的22.23亿美元,CAGR为10.0%。近20年以来,公司的毛/净利润率一直保持稳定,毛/净利润中枢分别为41%和8%。

虽然这个阶段历时较长且面对的困难及挑战较多,但收入和利润规模增长快速,主要原因是多元化的品牌组合、稳定的海外市场扩张以及持续的研发科技投入。

清理库存及明星代言是解决1999年业绩下滑的主要措施

1999年NIKE公司除欧洲外其他三个区域收入均呈下降态势。受NBA赛季取消、疲软的零售环境和处理库存的不利影响,美国及美洲地区该年销量表现为两位数的下滑。由于亚洲经济危机沉重打击消费者,亚太地区收入和盈利能力急剧下降。在服装销量增长的推动下,欧洲是销售额唯一上涨的区域,服装设计紧跟消费者需求变化,为品牌注入了新鲜活力。

为应对上述情况,公司因地制宜,采取针对性措施。利用大规模促销清理库存积压,提高存货周转速度,公司减少了0.94 亿美元存货及0.12 亿双运动鞋,存货规模逐渐回归正常水平。此外,公司引入新的存货管理系统,提高对季节和市场波动引发的存货问题的敏感性。顺应流行趋势变化,针对不同消费群体的需求和偏好开发新产品,将流行性与运动的专业性融为一体。公司将高性价比的鞋类引入拉丁美洲市场,获得拉美的市场份额。采用积极的营销策略,开启明星代言,用250万美元签约迈克尔乔丹,日后推出的Air Jordan为NIKE带来巨大创收。这一时期,NIKE还签约了Tiger Woods以及巴西足球队等巨星,NIKE代言人主要是各个体育领域的顶级运动员,贯彻专业运动路线,实施运动营销策略。消化库存、研发产品、创造积极的零售环境,三位一体的战略帮助NIKE在FY1999重获生机,攀上高峰。

多元化的品牌组合是重要手段

构建多元化品牌组合。1994年NIKE收购冰球运动品牌Bauer,该品牌主要针对曲棍球和冰球两项运动,旨在拓宽公司产品线,全方位占领各类运动产品的市场。2002年NIKE收购极限运动设备品牌Hurley,开始关注极限运动市场,该品牌设计和销售冲浪、滑板运动设备,以及青年日常鞋服和饰品。2003年NIKE以3.05亿美元收购濒临破产的Converse,填补了NIKE在休闲鞋市场的空白。2004年NIKE以0.43亿美元收购Starter,该品牌开创了运动服装与流行文化跨界的先河。2007年NIKE以6.3亿美元收购足球运动品牌Umbro,并于2008年完成收购,这促使NIKE扩大了在足球市场的份额,并加之此前收购的品牌,NIKE形成多品牌、全方位的战略布局。

在一鼓作气的大规模品牌扩张后,NIKE制定了中长期战略计划,去掉盈利状况不佳以及与整体品牌战略目标不相吻合的子品牌,整合其他优秀并对自身品牌有补充作用的品牌,集中优势资源在有利的产品线和品牌上,先后于2008年和2012年分别出售Baucer、Starter和Umbro、Cole Haan品牌。经过近20年的收购发展,NIKE建立了全方位、多元化的品牌矩阵,产品线丰富,覆盖各个运动领域、各年龄阶段、各收入阶层,市占率稳步提高。

稳健的海外市场扩张战略是关键

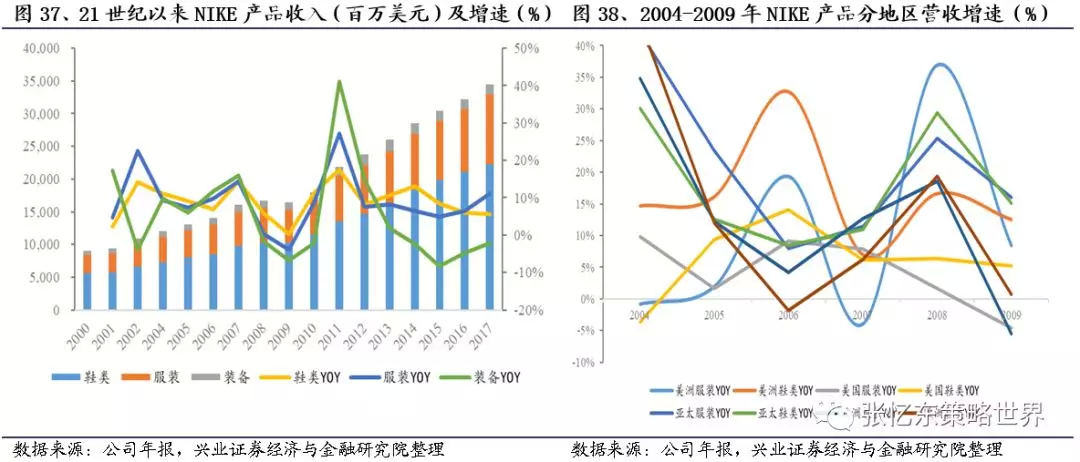

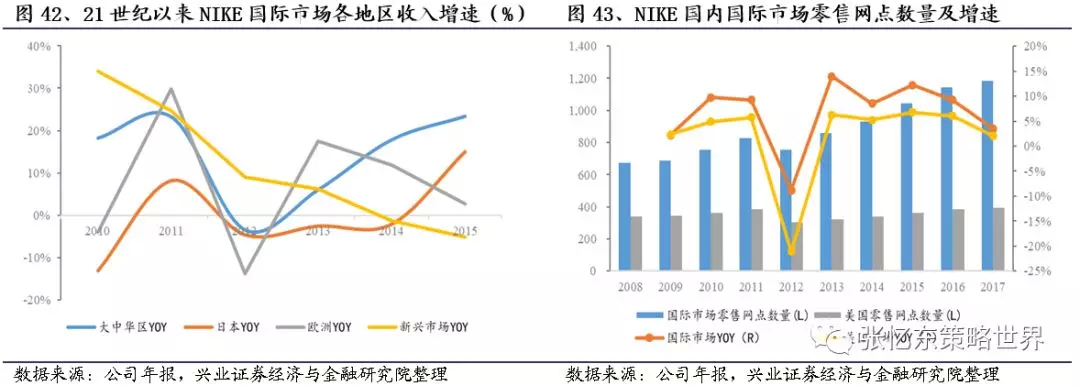

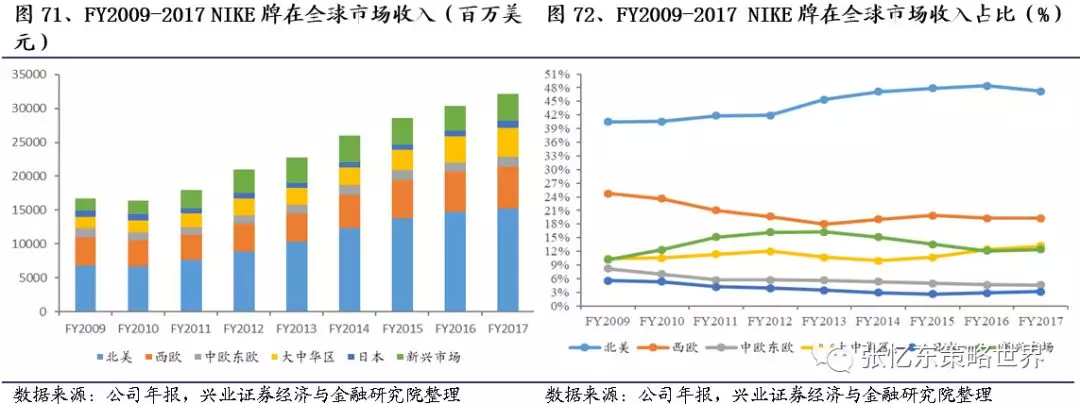

海外市场持续扩张。由于NIKE在20世纪早期的拥有前瞻性的战略眼光并较早入到亚太地区,特别是中国市场,促使NIKE占得先机,公司在这20年中发展迅速。此外,在公司经过收入及利润的迅速增长之后,逐渐在2000财年开始找到稳定增长的方向,并持续延续稳定的业绩增长和长期发展。

NIKE公司进行持续的海外市场扩张,亚太地区是NIKE国际市场中最具增长潜力的地区。21世纪以来,日本市场增速略有放缓,而中国市场日渐崛起,成为亚太地区快速增长的重要推动力。2009年公司将业务划分为六大区域,更清晰定位大中华区等新兴市场。

持续的科技研发投入是核心

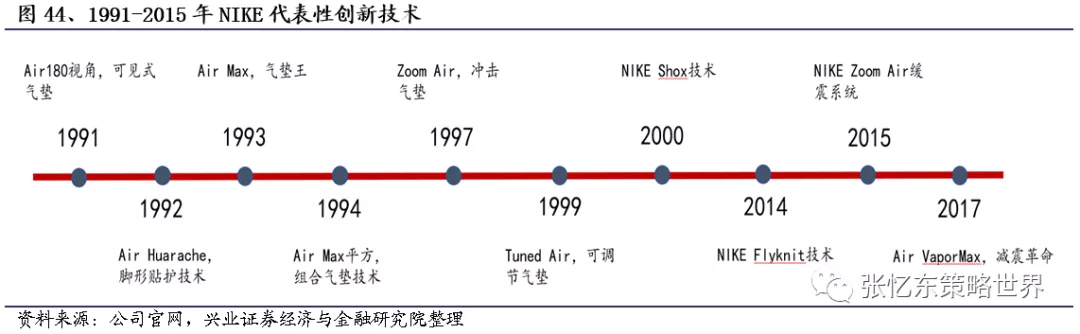

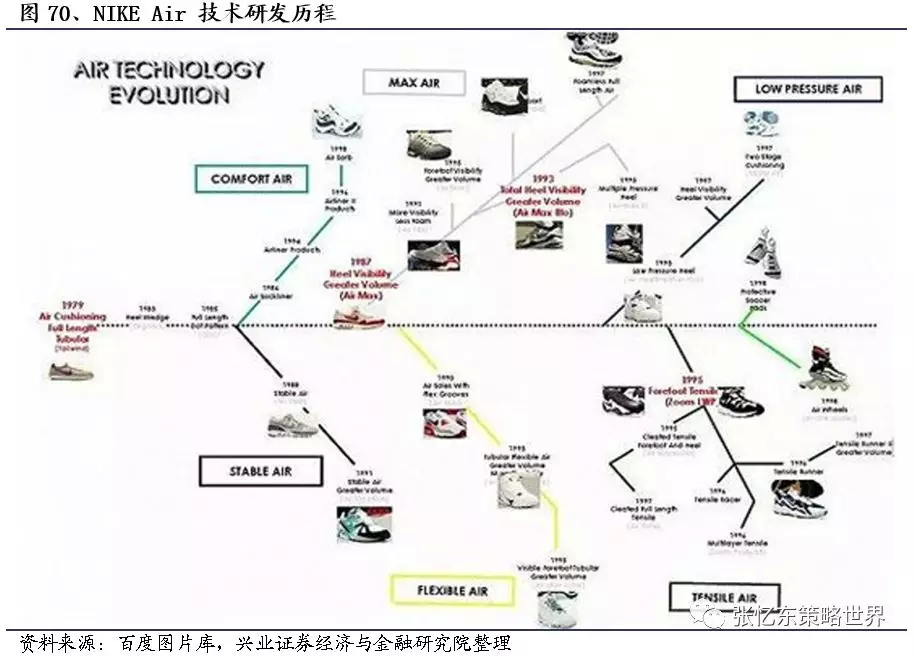

1979年NIKE将由航天工程师Frank Rudy提出的气垫技术运用到产品设计中,推出了第一双气垫运动鞋Tailwind,通过这一核心技术,NIKE的市场占有率增至33%,成为销售明星。之后NIKE不断完善这项新技术,1987年MaxAir诞生,不仅首次可以看见气垫,而且气垫变得更大,可提供更好的冲击保护。继此之后又相继推出AirMax90、AirMax180、AirMax93等。

2.4、2013年至今: 稳健发展,良性循环

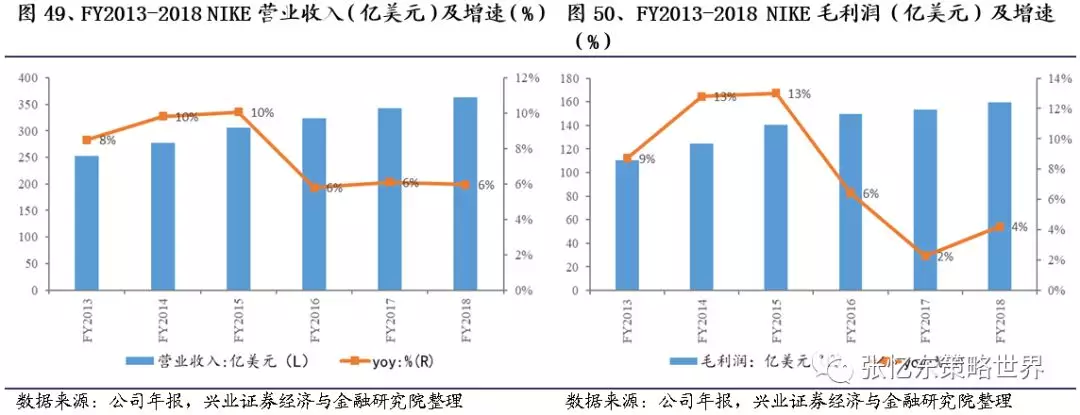

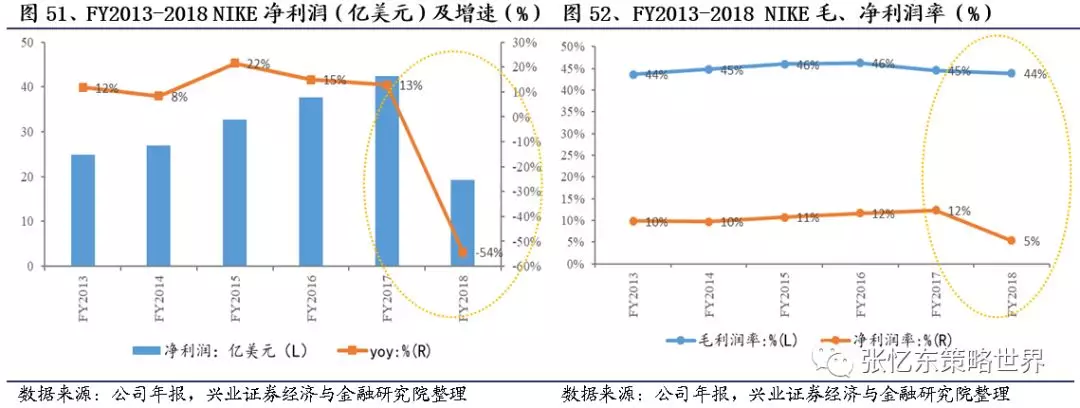

近6年以来,NIKE的收入规模进一步上升,2013-2018年毛利润率中枢约为44.8%,净利润率约为9.9%;FY2013-2017毛利润率约为45.0%,净利润率约为10.8%。由于FY2018公司净利润及净利润率下降幅度加大,对公司盈利能力具有较大影响。即便如此,FY2018公司营收规模仍然突破360亿美元。

FY2018净利润表现不佳,受政策影响很大

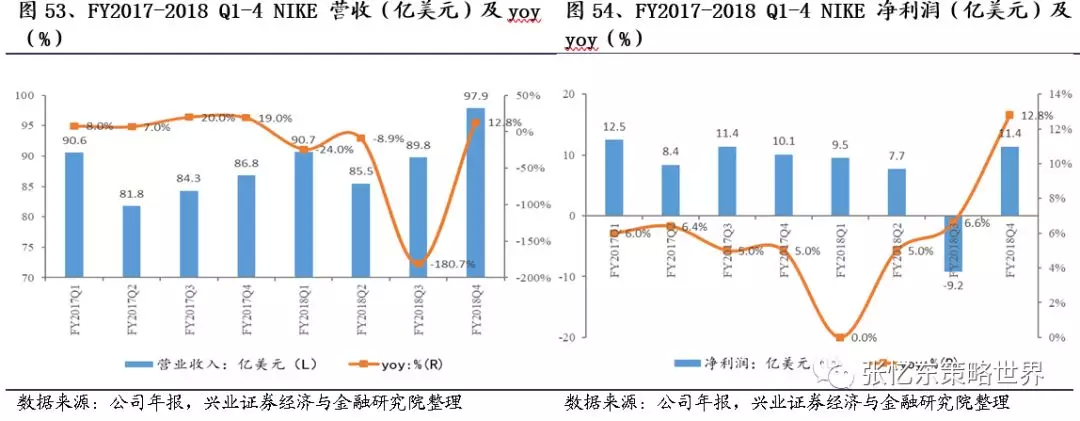

从财报数据来看,FY2018 Q4 NIKE营收97.89亿美元,同比增长12.82%,净利润11.37亿美元,同比增长12.8%;全年营收363.97亿美元,同比增长6%,但由于受美国税改影响,FY2018全年净利润19.33亿美元,同比下降54.41%。其中,北美地区销售额迎来四个季度以来的首次增长,同比增长3%;大中华区的表现则更加亮眼,全年营收达51.34亿美元,首次突破50亿美元,在汇率不变的基础上同比增长18%,EBIT为18.07亿美元,同比增长20%,连续16个季度实现两位数增长。

从净利润来看,FY2018 NIKE净利润仅为19.33亿美元,主要原因是特朗普的税改法案。根据税改对于跨境交税的规定所示,将对境外利润汇回美国实现免税,但需要企业一次性缴纳此前未完税的境外利润,并享受一定优惠,即现金或现金等价物适用15.5%税率,非现金形式资产适用8%税率,可在8年内分期缴纳。因此,根据此税改法案,FY2018 NIKE出现高额所得税主要是由于要汇回以往的境外利润所一次性缴纳的利润汇回税导致。而这也直接使得耐克的所得税费升至23.92亿美元,同比+270%。

此外,公司宣布其董事会已授权新的四年期150亿美元的计划回购NIKE B类普通股股票。公司预计目前120亿美元股票回购计划将在FY2019完成,新计划将在当前计划完成后开始。

海外市场和直营门店是未来战略方向

近年来NIKE的收入及利润表现较稳健。2017年10月NIKE公司CEO Mark Parker表示,未来海外市场和直营店业务将是NIKE的业绩增长主力,并预计未来5年内,NIKE75%的营收增长将来自美国以外的市场。

从市场布局来看,在众多海外市场中,中国市场对于众多体育品牌来说具有巨大潜力。这主要基于两方面原因:一方面,由于生活方式转变,人民对于健身的重视,致使人们对运动服饰、器材等需求的增加,运动品牌出现业务上的增长;另一方面,由于运动服饰时尚化、专业化的趋势显现,利好具有设计能力和专业技术的运动品牌。

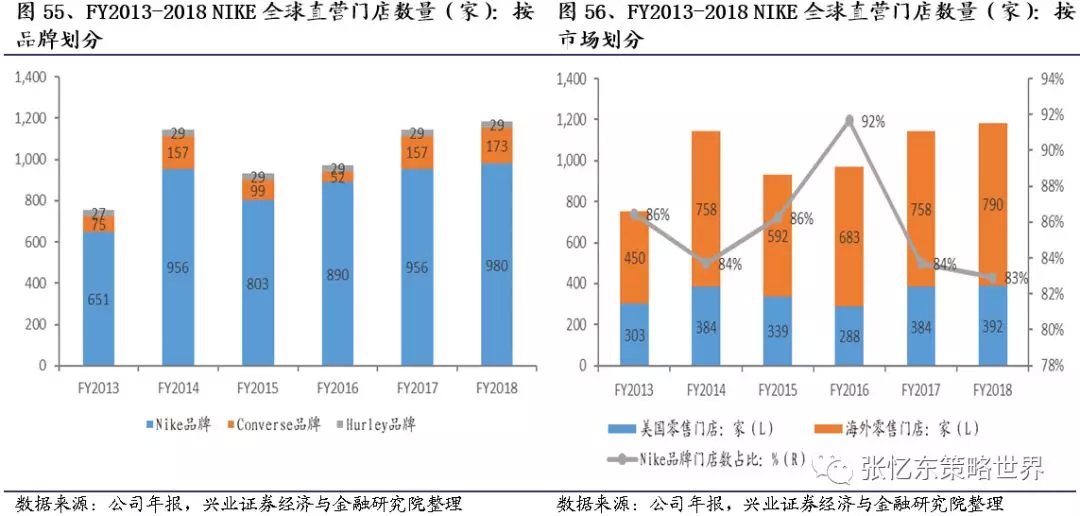

从渠道方面来看,NIKE未来将加强对直营门店的建设。由于目前NIKE在全球市场直营门店数目较少,FY2018年约为1182家,北美地区392家,海外地区790家。适当加大对直营门店的投入将有利于公司对各地区终端市场的直接反馈以及影响力。

3、“护城河”根深蒂固,竞争优势显著

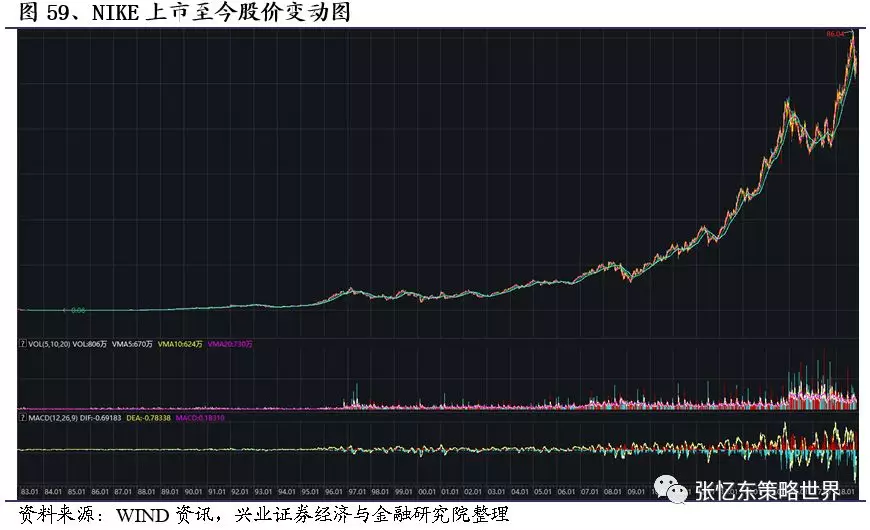

NIKE上市以来股价持续高涨,从以下数据及指标中,我们不难看出最近十年以来,NIKE整体发展较稳定,最近FY2018收入及利润波动较大,这是由于公司自身针对宏观市场环境做出的战略调整。

综合各阶段分析以及衡量主要指标来看,我们将主要核心竞争力总结为三个方面:

研发科技市核心竞争力

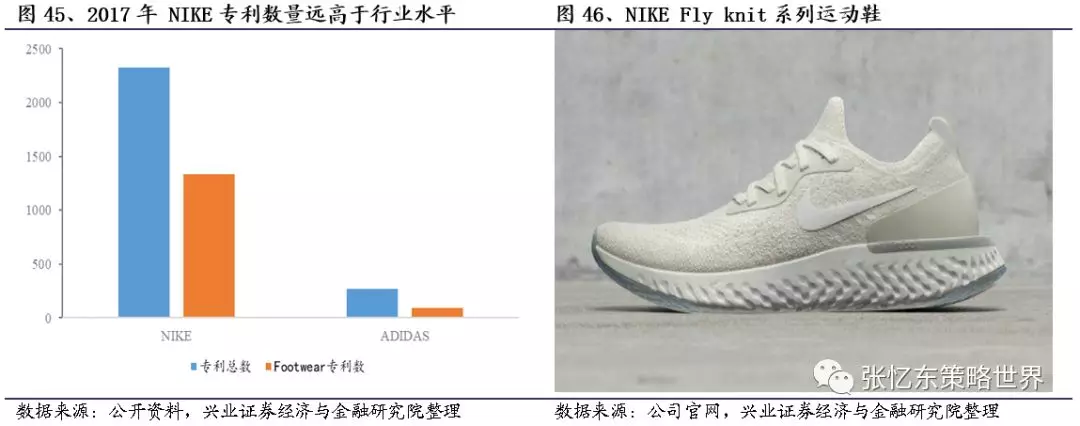

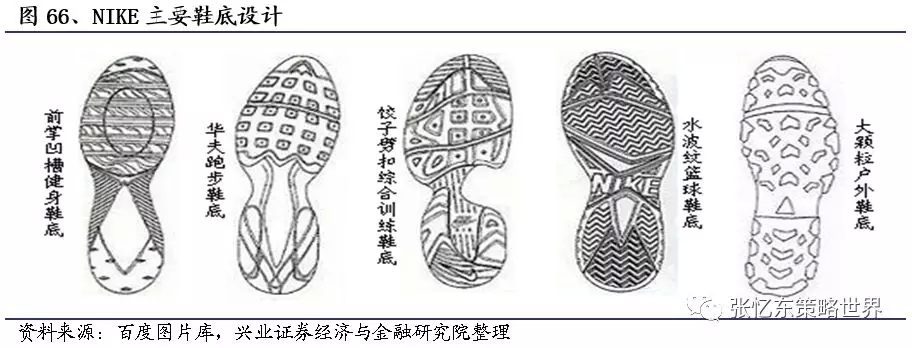

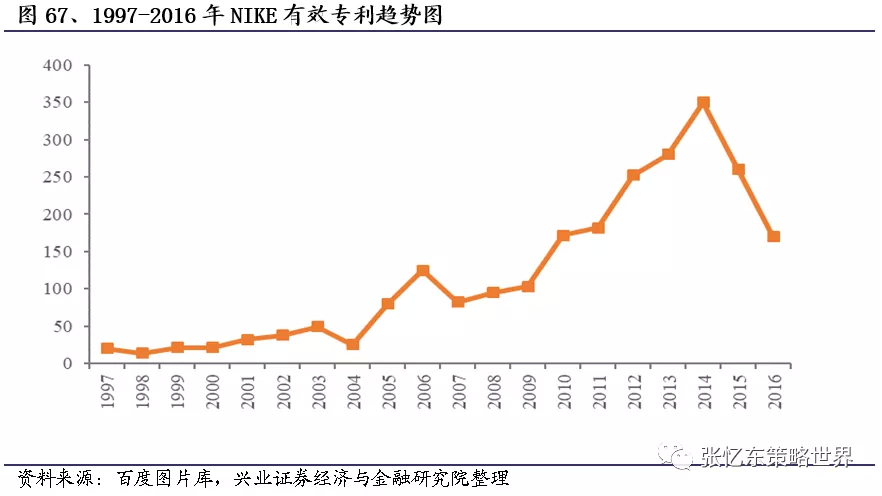

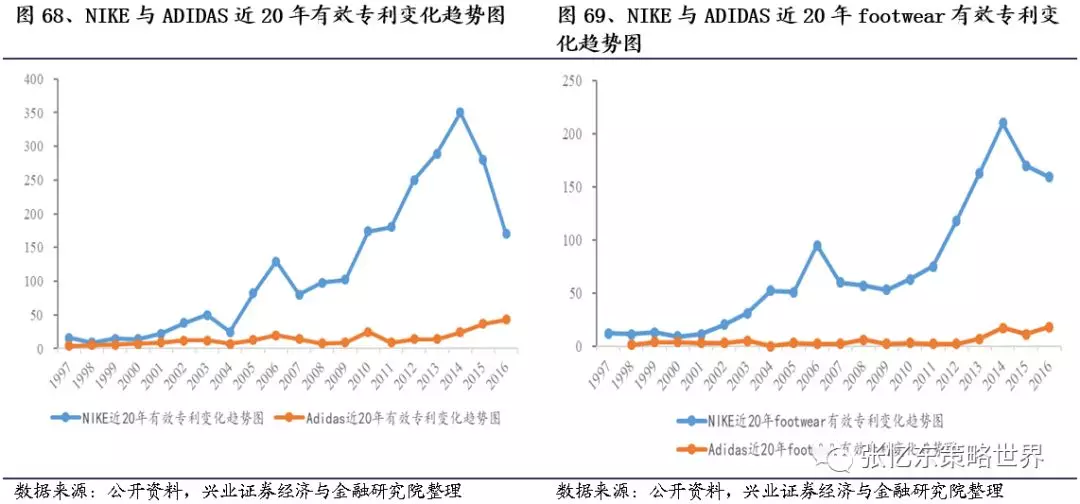

在NIKE诞生以来,公司每次重大业绩突破都与产品研发科技息息相关。不仅产品以质取胜,更通过创新研发推动运动鞋服行业潮流。1997年以来,NIKE专利数目逐年成上升趋势,基本维持在200个左右的专利数目。其中,以NIKE Air为代表,自1979年起第一双NIKE Air 问世以来,产品系列逐渐壮大,并引领及吸引一代又一代的消费者。

Nike技术的核心是气垫。最早出现于1978年Nike Tailwind跑鞋上的Air气垫技术,是运动巨头 Nike 发展历史上最引以为豪的科技创新之一。

多元化的品牌组合

NIKE目前的品牌组合有NIKE主品牌,Converse、Air Jordon、Hurley。这些品牌虽主要隶属体育鞋服行业,但其产品定位、目标人群以及市场分别不同,形成了具有差异化的多元品牌组合,有利于公司业绩及范围的拓展。

积极开拓海外市场

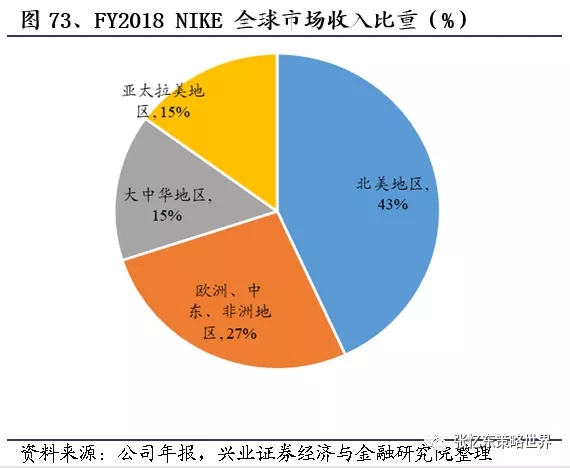

NIKE上市后积极寻找合适时机将产品市场拓展至海外,除距离较近的北美市场之外,公司还将其目光投向了中国、日本等亚太地区,以及欧洲地区。通过在不同阶段采取的不同措施,逐渐将产品市场拓展至全球各地。截止FY2018,NIKE在北美地区营收占比为43%、欧洲中东及非洲地区占比27%、大中华地区占比15%、以及亚太拉美地区(除大中华)占比15%。同时,最近五年以来,NIKE在全球各主要地区的占比较稳定,有利于公司收入的稳定增长。

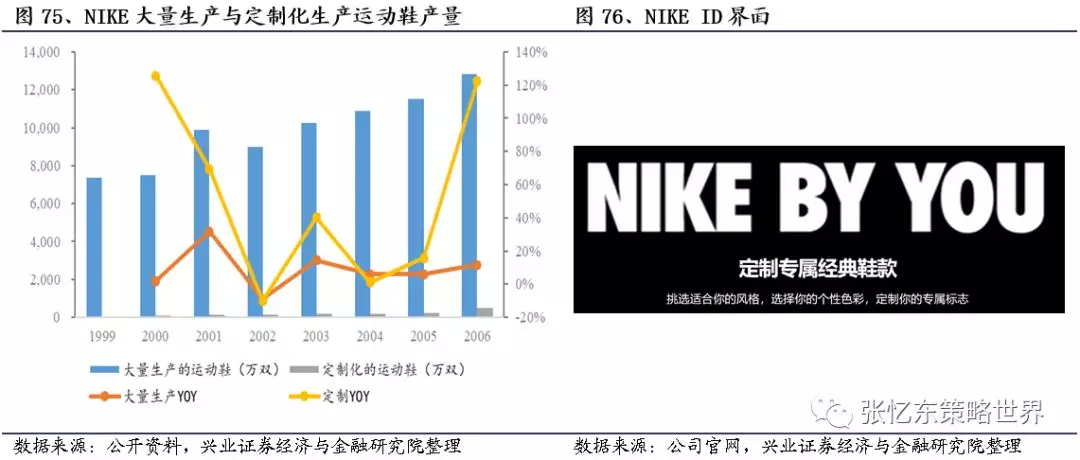

打造个性化的定制产品营,以满足消费者的差异化需求

NIKE定制球鞋的服务,充分满足了消费者对差异化、个性化商品的需求,NIKE在大规模定制上拥有不同类型的服务,融合自身的文化和营销理念,不仅提升了品牌忠诚度,也使得产品被世界各地的消费者普遍接受。

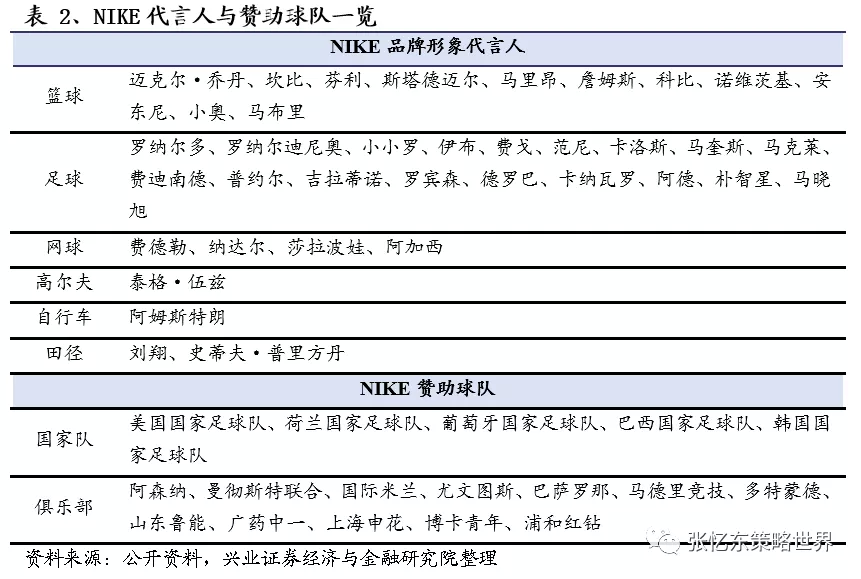

挖掘潜力体育新秀及赞助明星球队,树立积极向上品牌形象并建立深厚的企业文化底蕴

NIKE 将产品品牌与体育运动及竞技精神相结合,向消费者传达积极乐观、坚韧向上的拼搏奋进精神,并逐渐梳理NIKE独有的品牌文化,影响一代又一代的消费者。公司致力于挖掘具备成长潜力的体育新秀,将NIKE品牌价值与运动员价值共同成长,达到树立品牌形象宣传的最大化效果。通过1984年,Nike在最初与乔丹签定的一份5年期合同中,给乔丹的开出包括赠予Nike股票,在Nike运动鞋上使用乔丹的名字等条件,乔丹的总价值合计高达每年100万美元。Nike添加的附加条件包括乔丹获得年度最佳新秀、成为全明星、场均得分20+以及3年内球鞋销售额400万美元,如果乔丹未能完成这4项任务,5年合约将提前两年终止。乔丹超乎预料的完成协议任务,Air Jordan系列也已经发展到第18代。乔丹让Nike在篮球领域局面全开,相对adidas的成熟魅力,Nike 用年轻活力注入品牌形象,赢得更多青少年的喜爱。NIKE系列品牌宣传广告主打情感营销,目的是持续培养消费者对品牌的忠诚度和消费选择习惯,接受品牌理念,进行价值输出。

4、结语:对我国体育鞋服企业的思考

中国已经成长为全世界第一的制造业大国,随着一个个细分制造业的区域龙头、甚至全球龙头的出现,安踏体育、李宁等一批中国体育鞋服企业已经开启海外布局的战略,具有成为下一个跨国企业的潜力。从长期来看,拥有全球竞争力、具备全球化扩张条件的龙头公司有望走出内地“红海”,抢占海外市场份额。

国内龙头安踏体育(02020)已全面开启“单聚焦、多品牌、全渠道”的发展战略,并朝产品品牌多元化方向发展。其品牌扩张之路具体主要表现为三个阶段:1)双品牌发展阶段:2008年公司收购FILA大中华地区业务,开启高端化运动品牌服装销售,成功将FILA品牌业绩扭亏为盈,形成安踏和FILA双品牌且差异化定位的发展局面;2)多品牌发展阶段:2016年以来安踏体育不断收购或合资经营更多体育运动品牌,并将视角延伸到童装品牌领域。公司先后增加DESCENTE、KINGKOW、KONGLONSPORT、SPRINDI品牌。未来公司将延续多品牌的发展战略,采取收购兼并或合资经营的方式增加品牌系列以满足不同消费群体的需求;3)海外扩张收购新品牌发展阶段:2018年9月以来公司公告披露拟收购芬兰多元化品牌企业Amer Sports 90%股权,公司向更加多元化品牌及海外市场扩张。

与NIKE的海外扩张之路类似,安踏体育也逐渐打开了海外并购与扩张的局势。但较多品牌的收购与持有是导致NIKE在大肆扩张时期出现公司营运等困境的因素之一,这对于我国处于扩张期的企业提供了经验和教训。

综合而言,NIKE向我们展示了一个优秀的跨国企业在全球市场扩张、自身困难重重中砥砺前行的典型案例。NIKE的非凡成就是多因素共同作用的结果,我们认为,这些因素可能是通用的,却是难以复制的。而NIKE在关键时点上做出的具体战略性决策是鲜活的,为中国处于类似处境的企业提供了指导意义。

5、风险提示

消费者偏好风险

全球经济变动风险

研发科技不达预期

海外市场持续扩张风险

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP