克而瑞:前11月房企销售不差、投资很稳,政策难大幅放松

本文来源微信公众号“克而瑞地产研究”,作者杨科伟、姚郑康。

16日上午,国家统计局公布了2019年1-11月全国房地产开发投资和销售情况:11月新房销售1.57亿平方米,累计增速扩大至0.2%,料全年新房销售体量将持平微增;新开工面积单月1.96亿平方米,同比累计增速与单月增速均走低;土地购置面积累计增速降幅收窄2.1个百分点至14.2%。在土地购置金的支撑下,开发投资额累计增速继续保持两位数高增长,但受新开工增速走低拖累增速收窄0.1个百分点至10.2%。

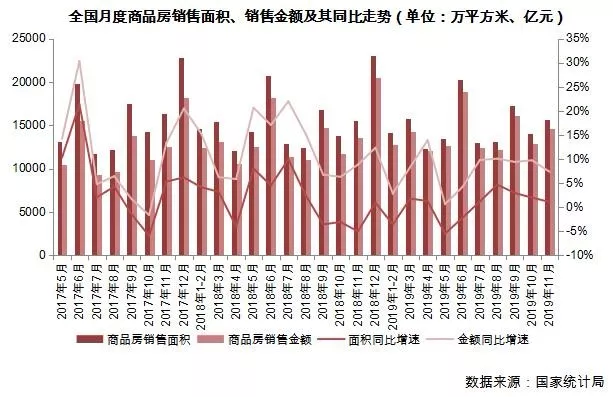

前11月销售面积累计增速扩大至0.2%,料全年销售面积和金额再创新高

2019年11月全国商品房销售面积达15654万平方米,环比涨幅达11%,仅次于9月外的下半年新高。从同比来看,也增长1.1%,但增速较10月收窄了0.8个百分点.随着11月销售面积的增加,全国商品房销售面积累计增速继10月首次回正后再度拔高,1-11月同比增长0.2%。

但分区域来看,各区域销售依旧表现出一定乏力感。中西部维持下半年新房销售主战场地位,销售面积占比扩大至56%,但中部地区和西部地区1-11月销售面积累计同比分别下降0.3%和持平,较1-10月已略显无力。此外东部、东北地区销售面积增速降幅虽有收窄,但依旧处于负区间。尽管如此,随着12月房企销售仍将要冲击一波,预计全年行业销售面积将同比微增、再创新高。

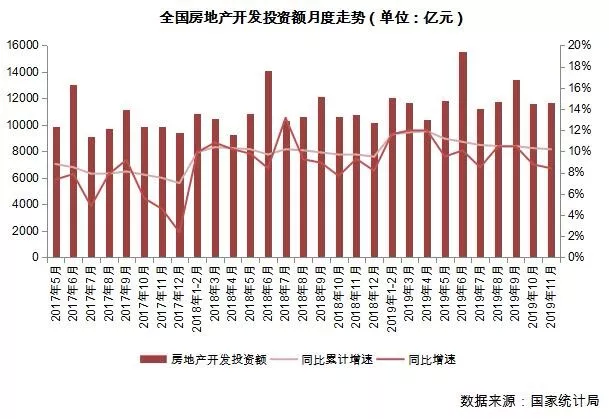

开发投资额增速再降0.1pts至10.2%,但全年维持两位数高增有支撑

开发投资额增速再降0.1pts,但预计全年整体维持10%以上增速有支撑。2019年1-11月全国房地产开发投资额累计同比增10.2%,较1-10月增速继续收窄0.1个百分点,完成了累计增速的“7连降”。11月开发投资额增速的下降主要是由于施工面积与新开工面积在本月均有下降,外加施工强度的减弱致使开发投资额增速再度拉低。

毋庸置疑的是,房企土地购置金依旧是开发投资额增速的主要支撑点。时至年末,一方面房企急需完成本年拿地目标,在房企到位资金尚且充裕的情况下品牌房企在拿地态度上相比三季度更加激进;另一方面各城市的年度供地计划已接近尾声,部分此前流拍的优质地块纷纷降价降标挂牌,优质地块的供出自然拔高房企土地购置的热情。在土地市场供需两方的推动下,房企土地购置金维持高水平增长,为开发投资额增速提供了重要支撑。因此我们认为即使在施工与开工增速走低的背景下,土地购置金的高增速依旧可提供足够的支撑保障开发投资额全年增速维持在两位数以上。

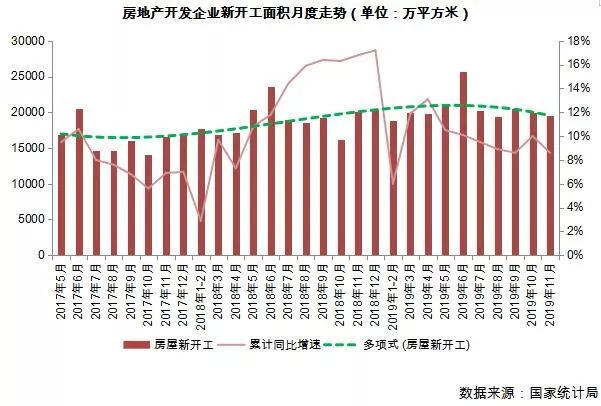

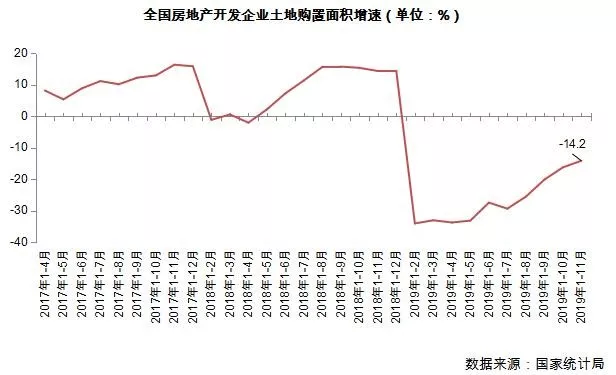

新开工面积累计增速与单月增速双走低,土地购置面积跌幅连续4个月收窄、

从新开工面积来看,房企开工热情与施工强度均有降低。1-11月房屋新开工面积累计增速较1-10月下降1.4个百分点至8.6%,与1-9月持平。且单月同比下降2.88%,环比来看也连续3个月下降。

11月新开工面积在累计增速与单月增速双走低主要由两方面因素构成。一方面在下行周期内房企对年底销售预期不高,体现在工程进度上即是新开工热情不高;另一方面由于土地购置持续低位,可开工土地储备减少难以支撑开工继续大幅增长。在新开工意愿与可操作性双双降低的情况下,我们认为12月新开工面积仍将保持低增速不变。

从土地购置面积来看,随着土地供求规模迎来周期性回升,房企土地购置面积连续4个月上涨,1-11月土地购置面积累计增速降14.2%,较前10月收窄2.1个百分点。不过虽然一、二线城市交易量明显增加,但需要注意的是各城市土拍溢价率依旧在相对低位徘徊,市场热度并未彻底升温。

综上,当前房地产市场依旧处于下行阶段,全国土拍溢价率依旧保持在低位,新房市场各城市间销售表现存在明显分化,为数众多的广大三四线城市市场降温而不失速,对整体行业规模增长依然贡献巨大,基于这一事实,2019年全年新房销售规模还将再创新高。

在土地购置与新开工上房企将继续贯彻谨慎策略,整体新开工增速放缓,但土地购置补库存支撑与加快施工竣工交付的节点推动下,预计全年房地产开发投资额将以10%以上高增速增长。

开发投资维持高位增速又将极大增强经济增长韧性,显著降低行业调控政策放松的预期和必要性,行业政策面仍维持“稳地价、稳房价、稳预期”的基本判断。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP