车市寒冬:11月汽车消费降2%,新能源车产10万降41%

本文来自微信公众号“崔东树”。

根据国家统计局数据,9月汽车消费负增长2.2%,10月加大到-3.3%,11月的-1.8%是低基数的效果,市场未改善。11月新能源车产10万降41%。

1—11月份,住宅销售面积增长0%,住宅销售额增长7.3,房地产市场总体远强于汽车市场。汽车消费仍为负,楼市火爆对车市影响巨大。个人贷款和定金是房地产投资的最大资金增量,分流百姓财富,与车市低迷形成直接对比。

车市零售近期的负增长仍较严峻,高基数和中西部楼市恶炒对车市影响较明显。今年楼市销售额依旧较快,居民按揭和定金支出高增长,车市压力在中西部和北方市场。

社会消费低迷主要是车市消费负增长,而且汽车消费额度巨大,拉动消费龙头效果突出。未来应该有政策文件落实支持车市发展。

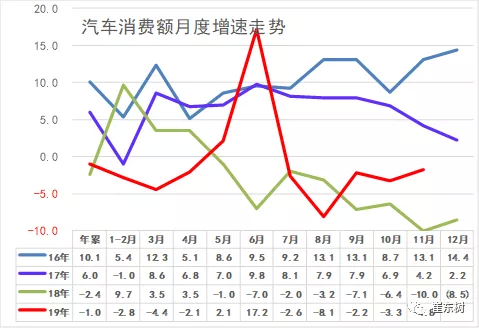

1.19年汽车消费走势疲软

2019年11月份,社会消费品零售总额38094亿元,同比名义增长8.0%。其中,除汽车以外的消费品零售额34629亿元,增长9.1%。

2019年1-11月份,社会消费品零售总额372872亿元,同比增长8.0%。其中,除汽车以外的消费品零售额337951亿元,增长9.0%。。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。19年1-11月的汽车消费在18年逐步抬高的基数下达到增速-1%,19年1-11月较18年尚未改善。

6月的消费额增速大涨17%,原因是18年的6月的增速是-7%,国六带来的零售走强,这主要是国六车型的库存清理销售上牌的压力推动。由此体现经销商的巨大的库存压力和较大的促销价格损失。并非市场真的很好。

7-8月的零售回落是国六透支后的回落,比较正常。9月汽车消费负增长2.2%,10月加大到-3.3%,11月的-1.8%是低基数的效果,市场未改善。

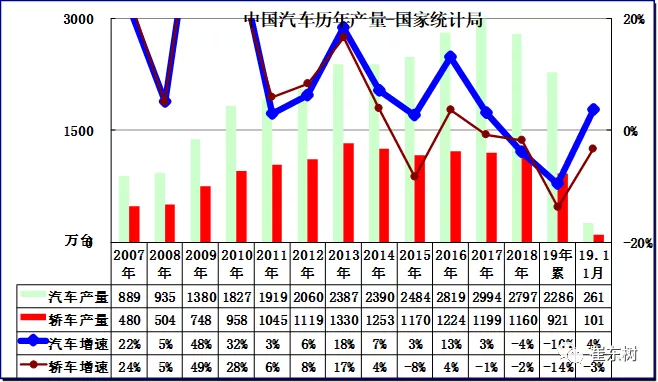

2.2019年1-11月汽车产量回稳

11月份,11月份,605种产品中有369种产品同比增长。钢材10402万吨,同比增长10.4%;水泥22487万吨,增长8.3%;

汽车260.8万辆,增长3.7%,其中,轿车100.5万辆,下降3.4%;新能源汽车9.5万辆,下降41.0%;发电量5890亿千瓦时,增长4.0%;原油加工量5608万吨,增长10.1%。。

19年1-11月的汽车产量2286万台,增速-10%,较18年的-4%偏低的行业增速较差,这是是楼市火爆、消费不强因素下的汽车低迷。

今年11月的生产261万台压力较大,目前车市波动主要是国六的影响,而客车等靠新能源补贴在年初较强。1-11月的偏低也是去年的前高后低的影响。

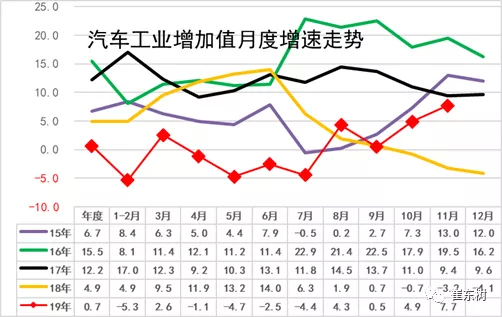

3.19年汽车增加值低位起步

2019年11月份,规模以上工业增加值同比实际增长6.2%。1—11月份,规模以上工业增加值同比增长5.6%。。汽车制造业增长7.7%。。

19年1-11月的汽车增加值0.7%,仍处近期低位。18年增5%.。19年1-11月汽车业增加值是低于于制造业增加值平均水平,为制造业稳增长贡献不大。

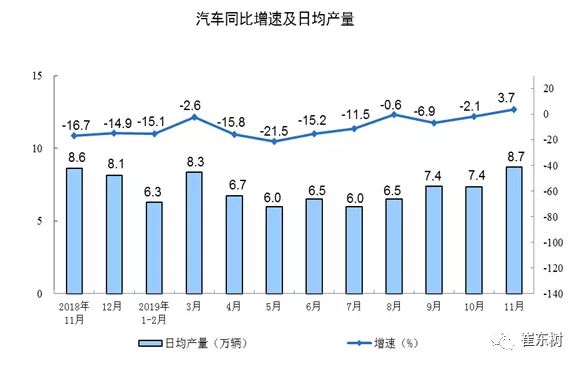

4.11月新能源汽车生产9万降40%

分产品看,19年11月份汽车生产的日均汽车生产8.7万台,增长3.7%。考虑到18年11月的8.6万的较低增速,今年增速的表现相对很差。

11月份日均轿车生产3.4万台,同比下降3.4%。轿车去年11月日均3.5万台。今年由于产品不足和市场低迷压力,11月生产走弱明显。但没有进一步严峻下降。

近两年商用车强,乘用车弱。19年1-11月消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

18年全年生产新能源车130万台,较17年增4成。。18年新能源乘用车100万,继续保持较强的高增长走势。19年1-11月生产105万台新能源车,增速4%的偏弱。11月新能源乘用车增速-41%,虽然退坡压力大,但19年目前仍是成为车市亮点。

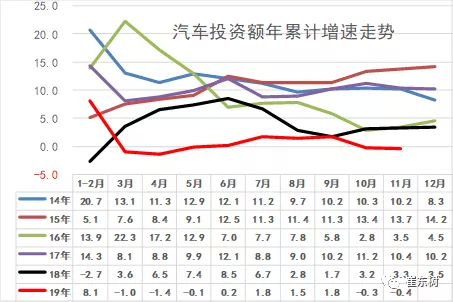

5.19年1-11月汽车投资力度负增长

2019年1—11月份,全国固定资产投资(不含农户)533718 亿元,同比增长5.2%,增速与1—10月份持平。从环比速度看,11月份固定资产投资(不含农户)增长0.42%。其中,民间固定资产投资303786亿元,同比增长4.5%,增速比1—10月份加快0.1个百分点。。

11月汽车投资应该是不强,7-9月大幅改善,10-11月重归负增长。4-9月投资走出负增长区间,体现行业的巨大拉升投资热情。

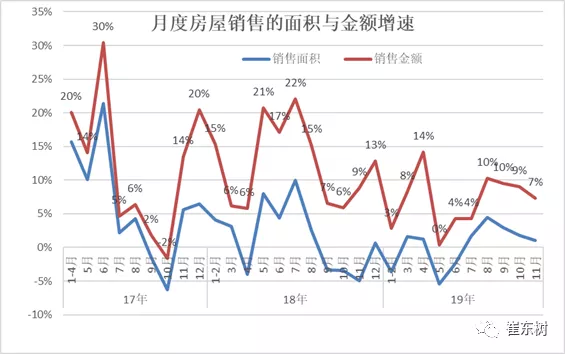

6.房价暴增的车市消费挤压效应持续较强

1—11月份,东部地区商品房销售面积58394万平方米,同比下降1.3%,降幅比1—10月份收窄0.8个百分点;销售额73341亿元,增长7.1%,增速加快0.3个百分点。中部地区商品房销售面积42441万平方米,下降0.3%,1—10月份为增长0.6%;销售额30314亿元,增长5.6%,增速回落1.2个百分点。西部地区商品房销售面积41238万平方米,增长3.8%,增速持平;销售额29943亿元,增长10.6%,增速加快0.5个百分点。东北地区商品房销售面积6832万平方米,下降4.5%,降幅收窄0.5个百分点;销售额5408亿元,增长3.4%,增速加快0.1个百分点。。

在17年楼市超火爆下,18年前期楼市仍未有效降温,形成楼市对居民财富的可持续致债务吞噬,18年1-11月楼市超级火爆恶炒对车市发展不利。9-12月开始的楼市价格增速放缓,销量走低,这是重大的利好。18年楼市仍是高基数的高增长。19年初的高基数下房地产仍保持销售额的较好增长。小城市的楼市爆发增长,东部地区的楼市增长对车市带来不确定影响。

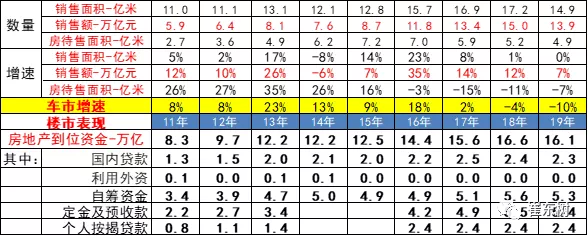

1—11月份,房地产开发企业土地购置面积21720万平方米,同比下降14.2%,降幅比1—10月份收窄2.1个百分点;土地成交价款11960亿元,下降13.0%,降幅收窄2.2个百分点。。

楼市火爆主要靠居民的定金和预收款支撑,贷款也处于高位。这对车市的购车资金带来一定分流影响。

1—11月份,房地产开发企业到位资金160531亿元,同比增长7.0%,增速与1—10月份持平。其中,国内贷款23013亿元,增长5.5%;利用外资161亿元,增长57.5%;自筹资金52511亿元,增长3.7%;定金及预收款54482亿元,增长10.0%;个人按揭贷款24395亿元,增长13.9%。。

15年楼市暴涨从北上深的东部开始,16年的东部火爆,16年末稍有降温,17-18年中西部跟进,18年楼市依旧恶炒,中西部消费者现金挤压效应体现。19年房地产销售额的增长仍较强。

由于中西部的楼市暴增严重,导致县乡市场的购房热情高于购车,楼市对车市的挤压严重。随着楼市降温,车市逐步回稳。我们对未来车市的预期仍是良好的。但18年初至今的中西部和三线楼市的资金分流对车市消费影响暂时仍是有压力的。

18-19年的中西部房价涨幅较大,炒房效果良好,对车市抑制效果明显。

7.2020年车市消费需要有政策支持

目前看消费不旺的问题仍较突出,抑制房地产涨价和高销量增长,保证车市消费的合理增长的联动意义重大。1-11月车市消费增长主要是6月的国六去库存,而未来汽车消费额度巨大,拉动消费龙头效果突出。2018年高基数压力难以改变,2019年应该有政策支持汽车消费。

尤其是房地产2018-2019年持续高涨,中西部车市严重低迷的局面,体现了前期政策鼓励楼市的效果突出,抑制入门级购买力,分流了购车消费。

综合看刺激汽车消费是改善制造业的重要机会,应该进一步落实刺激汽车消费政策。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP