科技输出+境内外同步扩展 蚂蚁发展战略已清晰

本文来自微信公众号“麦高bank”。

Fintech专栏

蚂蚁金服自支付宝成立至今,为适应阿里集团(09988)战略、金融监管环境和业务长期潜力三大目标,多次调整公司战略、组织架构和股权结构。屡次尝试后,我们认为蚂蚁金服发展战略已然清晰:即着眼未来数字时代,寻求数字金融特色商业模式,立足金融科技输出+境内外同步拓展,保证企业长期生命力。

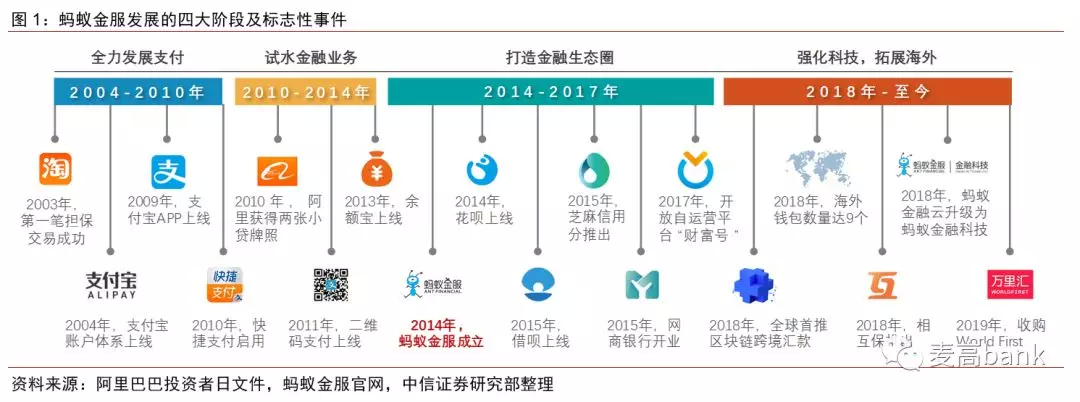

公司战略:科技为先,从支付到金融,从境内到海外。我们将蚂蚁金服的战略分为四阶段:

(1)全力发展支付业务(2003-10年),担保交易、账户体系、快捷支付全面推进,创新支付行业新业态;

(2)试水金融业务(2010-14年),资产端小贷业务+负债端余额宝,成立网商银行,扩大金融业务版图;

(3)打造金融生态圈(2014-17年),2014年蚂蚁金服成立,强化客户-场景-金融协同,全方位发展支付、融资、保险、财富管理、征信等金融业务,试水科技输出;

(4)立足科技,拓展海外(2018年至今),国内弱化金融敞口,强化技术输出;境外拓展支付,推进多元合作及并购(涉及支付机构、银行、证券等主体)。

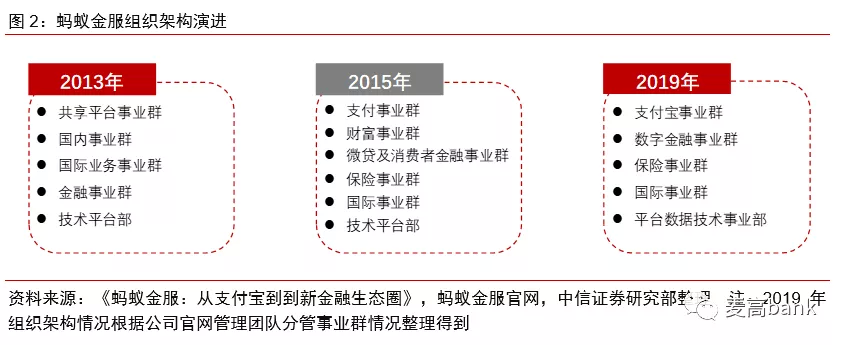

组织架构:服务战略,满足监管。组织架构因时而变:

(1)2013年建立以支付业务为核心的组织架构,国内事业群、国际事业群、共享平台事业群共同推动支付业务线上线下、境内境外布局;

(2)2015年,根据细分金融板块建立多事业群制,借细分业态助推各子板块业务开展;

(3)2019年,设立数字金融事业群,金融、科技输出、境外拓展并驾齐驱,既有助业务协同,亦符合金控监管大方向、同时兼顾成长性。金控监管加强背景下,未来可能新设金控公司主体。

股权结构:重视资本运作,强调阿里基因。公司股权结构伴随公司战略调整顺势而为:

(1)2010年,金融业务因持牌需要,从阿里海外上市主体剥离。同时最终确定按37.5%进行分润,以及阿里有权入股并持有蚂蚁金服33%的股权。

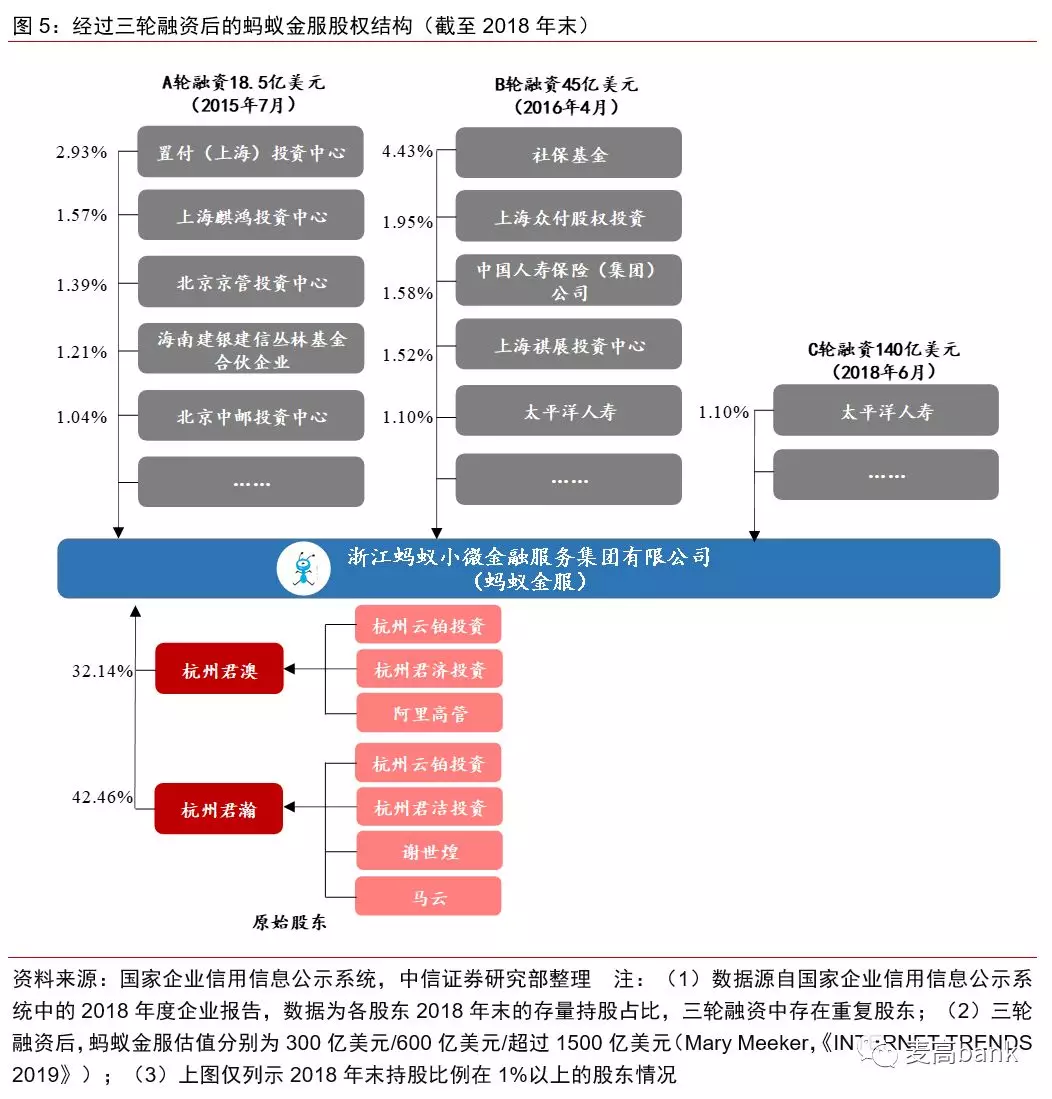

(2)2015-18年,多轮补充融资,丰富股东组成类型。三轮融资分别募集资金18.5亿美元/45亿美元/150亿美元,预计C轮融资后公司估值达1500亿美元。

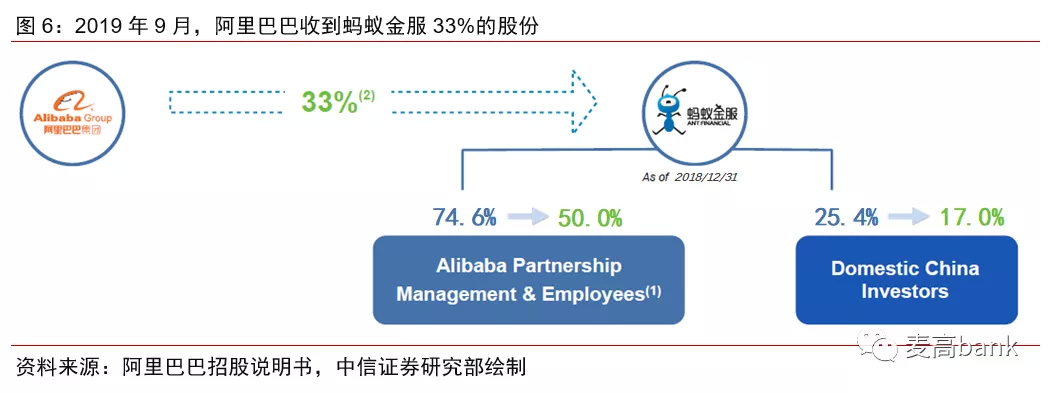

(3)2019年,阿里集团重新间接持有股份,同时利润分成安排亦相应终止。

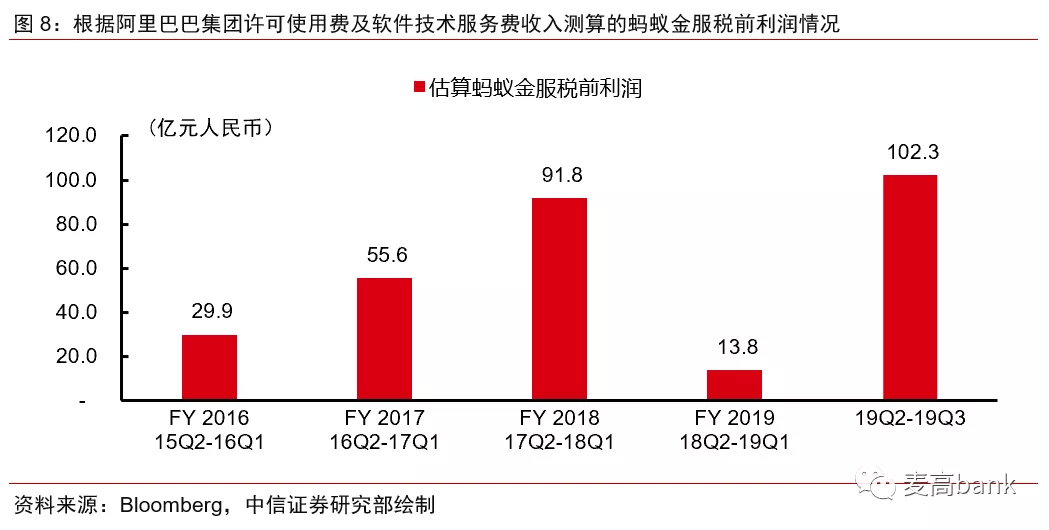

经营成果:盈利动能保持稳定。(1)业绩回溯:有波动。蚂蚁金服2015-17年盈利稳定增长,18Q2-19Q1(对应2019财年)盈利压力提升(根据阿里集团许可使用费及软件技术服务费收入反向测算蚂蚁税前利润13.8亿,同比减少78亿),加大研发投入及外部监管环境变化为主因。

(2)2019年:盈利转暖。预计19Q2、19Q3税前利润合计102.3亿人民币(2017/18年同期为105.6亿/48.5亿),推测主要是科技输出类收入增加、联合贷款为代表的协同业务增收、扫码支付量价表现积极所共同驱动。

(3)未来展望:科技输出助推收入增长,当期投资奠定发展基础。考虑到科技赋能收入贡献、开放协同收入增长以及支付收入多元化,加之阿里重新持股后无需付费,预计收入增长良好且科技输出收入占比提升;同时,国际化和多元化布局将继续增加当期资金投入,利好长期可持续发展。

总结:我们认为,蚂蚁从经营资产负债表的“规模”策略,转型为经营利润表的“现金流”策略,优先发展“科技输出产品”+“协同金融产品”来保证收入的可持续增长,同时通过“外延发展”分享全球数字社会“从场景到支付到金融到收入”的非线性增长未来。

蚂蚁战略:科技为先,持续进化

从2003年支付宝设立,蚂蚁金服的公司战略一直处于动态优化的过程。战略调整来自于三大驱动力:(1)阿里集团战略的变化;(2)经营和监管环境的变化;(3)公司长期发展的需要。蚂蚁的战略变化,体现了从支付-金融-科技的进化历程,可归纳为四阶段。

第一阶段(2003年-2010年):全力发展支付业务。本身作为支持淘宝网担保交易的产物,支付宝成立初期的战略和工作重点都是围绕“优化支付效率、丰富支付场景”展开。以担保交易(2003年)、支付宝账户体系(2004年)、快捷支付(2010年)为代表的支付产品发展,均充分反映了支付宝彼时以支付市场份额为重的战略定位。

第二阶段(2010年-2014年):试水金融业务。支付的引流作用日趋完善,阿里开始探索综合金融的粘客和变现作用。从2010年获取两张小贷牌照,到2013年余额宝问世,再到2014年发起设立网商银行,这一阶段支付宝的战略重心在于丰富自身的综合金融业务版图,并强化金融业务收入。

第三阶段(2014-2017年):打造金融生态圈。蚂蚁金服于2014年10月正式成立,该阶段公司强化客户-场景-金融的协同,全方位发展支付、融资、保险、财富管理、征信等金融业务,融资和投资业务并举,打造金融生态圈。同时,公司探索运用科技手段对外输出场景与技术,如蚂蚁财富上线“财富号”尝试对外服务公募基金等金融机构,利用自身技术为南京银行研发互联网金融平台“鑫云+”。

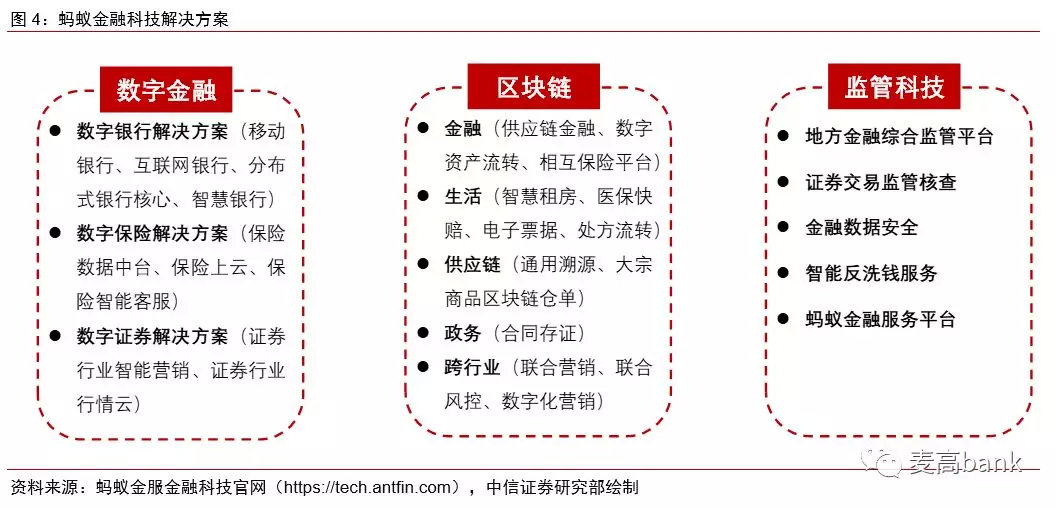

第四阶段(2018年-至今):强化科技,拓展海外。2017年以后,消费金融领域监管完善,支付领域“断直连”+备付金集中交存、货基领域强化流动性风险管理要求这一阶段,蚂蚁金服通过TechFin战略转型,弱化金融敞口,强化技术输出。

①境内:突出Tech,输出科技,包括Blockchain (区块链)、AI(人工智能)、Security(安全)、 IoT(物联网)和 Cloud computing(云计算)“BASIC”五大领域;

②海外:非线性拓展。通过投资、合作或申设的模式,将“支付宝”的产品、运营、技术向境外输出,海外钱包数量达到9个。此外,公司亦借助海外钱包迭代“支付-金融”模式,如印度支付平台Paytm就已开始布局消费借贷产品Paytm Postpaid等。

组织架构:服务战略,满足监管

因时而变。伴随公司战略的演进,蚂蚁金服组织架构经历了三次重要调整。从2013年成立前期到目前,公司组织架构经历三次主要调整,主要涉及部分业务群的分拆与独立:

2013年,建立仍以支付业务为核心的组织框架。其中,国内事业群(下设商户、B2C、无线、航旅及农村业务组)、国际业务事业群(下设支付宝线下、跨境业务组)和共享平台事业群(下设技术、客服、资金结算、安全、财务等业务组),共同负责支付业务在线上线下、境内境外的开展。此外,设立金融事业群也是与阿里金融业务首次打通;

2015年,根据细分金融板块建立多事业群制。在打造金融生态圈战略逐步推进过程中,蚂蚁金服于2015年将组织架构整合为支付、财富、微贷、保险等细分业态的金融事业群,更加便于公司在特定金融领域开展专门业务;

2019年,重整设立数字金融事业群。从公司官网管理团队的负责分工情况看,推测数字金融事业群由之前的财富事业群和微贷及消费者金融事业群整合而来,此次调整反映了蚂蚁金服对数字金融业务的资产负债两端强化内部整合、同时亦是对三大支柱目标的响应。

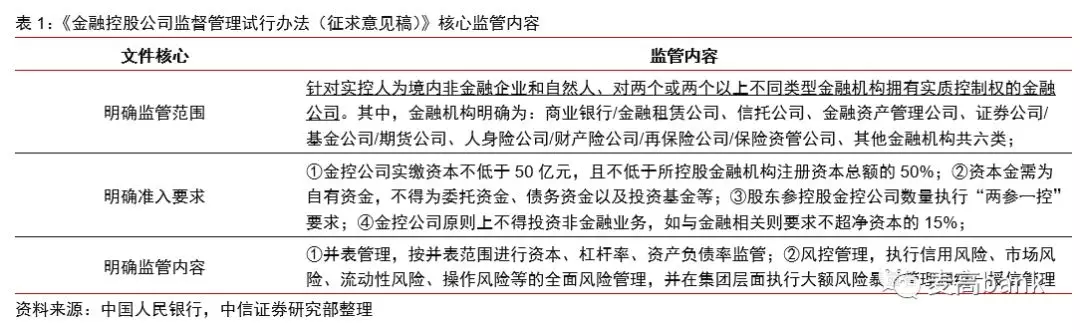

展望:金融控股公司监管框架下,组织架构有调整可能。根据人民银行《金融控股公司监督管理试行办法(征求意见稿)》,实质控制两个或以上金融机构的非金融企业,在满足特定条件下应当设立金融控股公司(实控含银行且金融机构总资产规模大于5000亿,或实控不含银行且金融机构总资产规模大于1000亿)。目前情况看,蚂蚁金服或大概率满足上述条件,未来组织架构可能的方向是:

成立符合实缴资本要求的金融控股公司,并将目前银行、保险、小贷、公募基金等相关业务划入金融控股公司内;

技术、数据、风控相关的科技业务相对独立,继续强化技术输出模式和技术相关收入。

股权结构:重视资本运作,强调阿里基因

顺势而为。公司股权结构伴随公司战略调整,我们总结主要分为三个阶段:

金融业务持牌需要,从阿里海外上市主体剥离。为了符合央行二号令对于第三方支付企业持牌的要求,2010年,支付宝股权从阿里巴巴集团旗下剥离,转入全内资公司“浙江阿里巴巴电子商务有限公司”。作为补充,支付宝每年向阿里巴巴集团缴纳支付知识产权及技术服务费,总额是税前利润的49.99%;且当支付宝IPO时,一次性向阿里巴巴集团支付上市总市值的37.5%;

多轮补充融资,丰富股东组成类型。蚂蚁金服分别于2015年7月、2016年4月和2018年6月完成A-C轮融资。经过三轮融资后,阿里巴巴合伙人、管理层及员工持股占比下降至74.6%(详见图5),境内投资者占比25.4%。其中,境内投资者包括社保基金、太平洋人寿等国有资本;

阿里集团重新间接持有股份。按照剥离时的协议安排,2019年9月,阿里巴巴集团收到蚂蚁金服33%的股份(通过一家境内子公司入股并持有),同时蚂蚁金服不再向阿里巴巴按年支付知识产权及技术服务费(知识产权转让给蚂蚁金服)。此次股权调整后,阿里巴巴合伙人、管理层及员工持股占比50.0%(详见图4),境内投资者占比17.0%。

经营成果:动能改善,稳健发展

回溯:2018年经营业绩有所波动。按照前述37.5%的分润协议,可以根据阿里巴巴集团财报中许可使用费及软件技术服务费的收入,近似反向测算蚂蚁金服的税前利润情况。整体来看,蚂蚁金服盈利经历2015-17年的稳定增长后,在2019财年(18Q2-19Q1)盈利压力有所提升,预计与自身投资扩张及外部监管环境变化有关。公司盈利在2019年逐步转暖,预计2019年二、三季度税前利润为102.3亿人民币(2017/18年同期分别为105.6亿/48.5亿)。

当前:多管齐下,预计2019年税前利润重拾升势。我们认为税前利润的恢复,或主要归因于:①科技赋能下,技术输出类业务收入贡献提升;②开放平台与业务合作继续发力,预计以联合贷款为代表的协同业务收入表现乐观;③市场份额稳定,预计支付宝账户侧的分润比例或有积极变化,同时部分支付相关业务新增收费(如信用卡还款)部分抵补备付金上交带来的收入损失。

展望:科技赋能有望继续贡献收入增长。考虑到科技赋能收入的贡献以及支付业务收入的多元化,加之阿里重新持股后无需再对知识产权及技术服务进行付费,预计收入增长良好且科技输出收入占比提升;同时,国际化和多元化布局将继续增加当期资金投入,利好长期可持续发展。

扫码下载智通APP

扫码下载智通APP