让通胀来得更猛烈些吧!

本文来自微信公众号“市川新田三丁目”

文章节选自Kevin Muir:Inflation - We gonna let 'er run hot!,译者:王为。

我很少关注主流经济学家。如果有什么人拽出来一个动态随机一般均衡模型或者在研究分析中大量加入计量经济学的概念,我会立马转身离去。这样做也许不太好,我愿意接受批评。但我从未见到这些传统的经济学理论能帮我在市场上赚到哪怕一毛钱,不仅如此,他们的很多理论干脆就是错的。

很多人喜欢抨击克鲁格曼,我也未能免俗,他似乎已经成为当代最主流经济学家的代表。如果没有下面这张我最喜爱的搞笑图片,本博客中提到这位“大师”的文章是不能算作完美的。

我为啥要挑他的刺?他没有承认“破窗理论存在谬误”只是原因之一,但是还有很多其他的理由。

主流经济学家理解不了他们为啥在2008年金融危机后无法推动通胀增速上涨是他们的理论破产的另一个有力证明。

因此带有强烈讽刺意味的是,我通过最近英国金融时报刊登的一篇文章注意到美联储的措辞在近期发生了改变:

联储正在考虑制定一项新的规则,从而使通胀增速可以升过2%的目标值,这有可能给其货币政策带来重大转变。联储对货币政策工具实施效果为期一年的回顾将于明年结束,通过对现任以及以前的联储货币政策制定者的访谈可知,联储正在考虑做出一项承诺,如果美国通胀增速未能达到联储设定的目标值,那么将临时性地将该目标值提高,以弥补通胀未达标所造成的空白。这个想法的目的应该是为了避免美国物价增速偏低即通胀增速总是不达标的状况长期持续下去,如果联储采取这个所谓的“补偿策略”,这应该是联储自2012年开始以2%的通胀增速作为货币政策目标以来最大的政策性转变。联储货币政策制定者们因美国物价增速即使在失业率创下50年来新低的情况下仍未能达标而感到郁闷,就像波士顿联储银行总裁Eric

Rosengren在上周接受金融时报采访时所说的那样,这个新的政策需要让市场“明确地意识到:均值为2%的通胀增速是美联储可以接受的,而不是只保持在2%以下”。

联储公开市场委员会正在创造条件让通胀增速“跑得更快一些”。搞笑的是联储中的那帮人压根儿没搞清楚他们为啥迄今为止无法把通胀增速搞上去。没错,他们会说以字母D打头的三个单词,即debt债务,

demographics人口结构的变化以及科技进步带来的去通胀现象disinflation from

technology导致其无能为力,但是其预测模型却认为他们应该可以克服这几个不利因素带来的负面影响。

趁着各位还没来得及给我发信息说你们从道义上强烈反对一家央行积极推动通胀率上升,我劝那些有意争辩这个世界应该是啥样才对的人,还是别费那劲儿了吧。我可不想真这么做,在这一点上,我更多关注的是美国货币政策“将朝哪个方向走”,而不是“应该朝哪个方向走”。

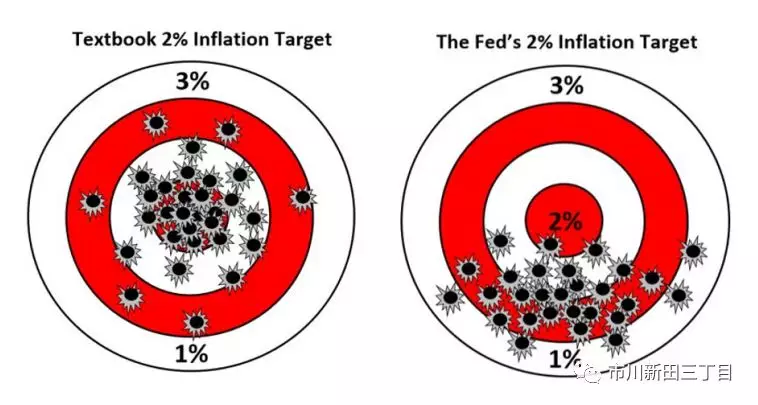

我认为形势已经很明朗了,联储已经换路子了。到目前为止,其2%的通胀目标更像是一个“封顶值”而不是“目标”。关于这一点, SL Advisors

公司中有人用了一张绝佳的画予以演示。

如果2%的通胀目标真的是一个均值,那么在2%这个靶心的上下都应该有数值,也就是看上去像左边的靶子才对。但当前的实际情况似乎更像右边的靶子,所有的通胀率数值都在2%以下。

联储刚刚用非常直白的语言广而告之,他们已经放弃了“通胀增速不能超过封顶值”的想法,将真刀真枪地将2%作为通胀率波动区间的均值。在过去很长的时间里通胀率一直低于2%,因此未来需要通胀率高于2%的时间也一样长!

最令人感到不可思议的地方是啥?市场可能忽视了两点。

其一,联储实际上是在表示他们不认为有必要在通胀增速升破目标值后进行加息,但市场对此完全不以为然。

现在我明白投资者是咋想的了。。。至少在一定程度上搞明白了。他们认为货币政策不再好用了,市场意识到单凭宽松的货币政策是无法让通胀增速上行的。好了,我懂了。

其二,但是联储曾经有可能因过于激进地紧缩货币政策而终结美国经济的扩张势头。这一情况发生在2018年,当时美国政府大搞刺激性的财政扩张,但其效果却被鲍威尔的加息完全抵消掉了,鲍威尔把全球经济增长变得过热的任何一种可能性均扼杀在萌芽状态。

但如今联储喊话了,“我听到你们说我上一次搞砸了局面的声音了,洒家以后再不这样了!”

我搞不懂为啥债券市场没有因当前的形势发展而更惊恐万状一些,通胀正在来临,连最顽固的债券多头都在放弃抵抗,头寸的摆布要因时而变了。

(编辑:余光捷)

扫码下载智通APP

扫码下载智通APP