究竟是什么指标决定了美股估值水平的高低?

本文来自微信公众号“市川新田三丁目”。

投资者总在问,相对于全球其他国家的股市来说,美股大盘尤其是美国成长股的定价是不是太高了。但是用传统的手段衡量估值的高低未免有些以偏概全,了解一下“资本的成本”这个概念对于股票的估值来讲是必不可少的。

今年以来美国股市大幅上扬,截止到11月30日标准普尔500指数的年度升幅为28%,股价/未来盈利的比率即动态市盈率接近18倍,较过去15年的均值高24%左右。但是动态市盈率这个传统指标的作用比较有限,没有体现出在整个宏观经济或全市场背景下的估值水平。为此,投资者需要回到最基本的点上,搞清楚到底是什么决定了股票的定价。

预期收益:决定股价高低的终极指标

什么是一笔投资的预期收益?这也许是投资者在做投资决策时问的最重要的一个问题。假如一笔投资是有风险的,我们肯定想知道投资的结果可能是什么。一只股票或债券的预期收益是其价格的函数,预期收益总是随着价格的变化而波动,直到买卖双方的博弈达成平衡。

某些投资的预期收益是清晰可见的。比如,你借了100美元给你的朋友,利率约定为6%,你会得到6美元的利息作为回报。对于公司债和国债来讲,电子化交易系统报出来的收益率就是你买入债券并持有到期后预期可收到的利息收益。

股票的收益就没那么直观了,因为无法直接看清楚股票的预期收益是多少。但是“资本的成本”这个概念可以帮你解决问题,该指标指的是一家公司的投资回报率必须达到什么水平才能确保其投资是有利可图的。因此,“资本的成本”是一个非常好的评估单支股票乃至整个股市的预期回报率的指标。

无风险利率

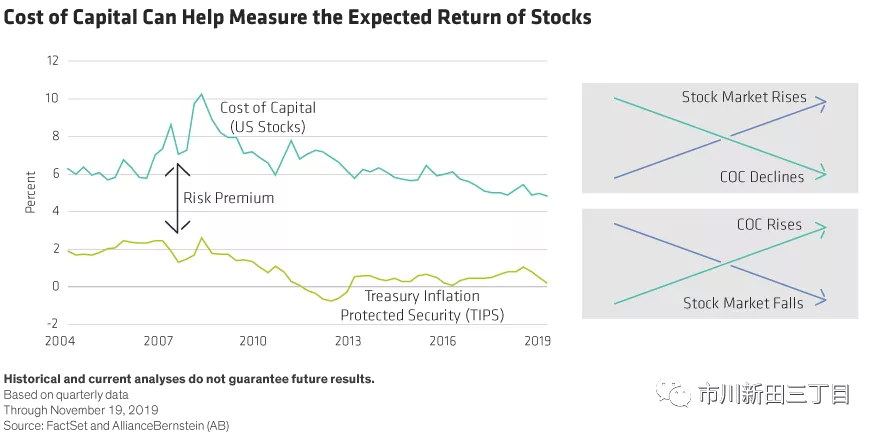

为了搞清楚何为“资本的成本”,需要先从无风险利率这个概念开始。无风险利率指的是在一直持有现金而非承担投资风险的情况下预期将获得的近乎确定的回报率,但在利率水平是负的情况下无风险利率则体现为一种确定的成本。投资者买入一只股票或债券就说明其打算放弃无风险利率的回报。围绕着“究竟是什么因素决定了无风险利率的水平”这个问题,经济学家们展开了热烈的讨论。但是,能很好地代表无风险利率的一个指标是10年通胀保值美国国债的实际收益率,通胀保值美国国债是美国政府发行的,其收益率为扣除通胀增速后的净收益率,其最新的收益率水平刚刚高于零。

由于股票的风险高于通胀保值国债,因此“资本的成本”应总是大于无风险利率的水平。这两者之间的利差就是所谓的风险溢价,见下图。因此如果“资本的成本”为7%,无风险利率的水平为2%,那么风险溢价的水平就是5%。

风险溢价在给股票定价方面是如何发挥作用的?如果股市上涨而对上市公司未来盈利的预期保持不变,股价的估值水平就变高了。因投资者投入同样的资金但赚的钱却低于以往,那么股市的预期回报率即“资本的成本”就出现了下降。

另一方面,如果“资本的成本”和无风险利率的跌幅一致,那么风险溢价的水平保持不变,这就意味着股市的估值水平相对于其他金融资产来讲并没有实质性的变化。

风险溢价的水平发出了何种信号?

风险溢价的水平是衡量市场情绪的有效指标。在市场恐慌时期,风险溢价的水平会扩大,因投资者对高风险的企业投资收益避之不及,转而投向安全性更高的国债,并推低了国债的收益率水平。即便如此,“资本的成本”和通胀保值国债的实际收益率通常涨跌同步,据我们的测算,风险溢价的水平往往围绕着5.5%这个常量进行波动,如下图所示。

在2018年中,风险溢价的水平变得异乎寻常地低,随着2018年底美股大幅回落,美股的风险溢价水平再次出现上升。自2019年初至近期,风险溢价的水平仍保持了相当的稳定,尽管美股大幅上涨。这意味着在今年大部分时间里,虽然从绝对值角度看美国股市的估值水平变得更贵了,但相对而言却并非如此。

美股的估值水平很贵吗?这句话对也不对

估值水平高低的问题很容易混淆投资者的视听。在我们看来,即使按照传统的标准来看股市的估值水平变得昂贵了,正如当前的情况一样,但真正的问题是风险溢价的水平是否已经变得异乎寻常地高或低了。也就是说,市场上风险偏好的水平是否到了如此极端的程度以至于我们可以做出其应该回归常值的预期?

到目前为止我们还没有这么认为。当前美股风险溢价的水平位于4.6%左右,略低于过去15年的均值。但是,如果美股继续上涨,导致“资本的成本”下行,同时通胀保值国债的收益率水平保持不变或比现在还高,那么风险溢价的水平就会收窄,用不了多长时间就会降到极低的水平。

那么,当前美股的估值很高吗?我们的回答是:是的,从绝对值角度看确实如此,其依据是“资本的成本”的绝对值水平和诸如市盈率这样的常用的估值衡量指标,但从相对角度看只是略有点贵而已。但由于风险溢价的水平并没有达到极高或极低的程度,因此我们不认为这预示着美股的走势会突然出现逆转或下行。

我们认为,预测市场行情何时会出现拐点几乎从来都是自讨苦吃。我们认为更应该做的是将“资本的成本”当前5.5%的水平作为一个大概的参考指标,即投资者可以预期在当前的市场条件下从股市中可能获得的回报率。但即使在投资回报率相对不太高的市场环境下,将关注点放在商业模式稳固、资产负债状况稳健以及资本回报率能超出“资本的成本”的上市公司身上的投资者应有可能使自己的投资回报率跑赢大市。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP