美国11月大小非农走势分化,风险资产会如何?

本文来自微信公众号“宏评债论”,作者陈骁、魏伟、薛威。

平安观点

第一,11月美国非农新增就业人数(大非农)与ADP新增就业人数(小非农)出现明显的分化走势,引发市场剧烈震荡。对此,市场观点也出现较大分歧。

第二,相较于大非农,小非农更为侧重中小企业;美国大小非农数据走势出现分化主因在于小型企业新增就业为负。

第三,美国经济在2020年失速下行的概率并不大,全年经济增速有望保持在2.0%左右;2020年出现“就业拐点”或“消费拐点”的可能性较低;美国经济在未来一年左右将温和下行,在未来2-3年之后,可能面临较大的失速下行风险。

第四,行情展望:12月全球市场风险偏好将回升。股市将有所上行,美债收益率可能震荡上行,美元指数将温和回落至97左右。大宗方面,12月看多农产品与黑色金属,油价将维持震荡,金价近期调整未结束,月内仍存进一步下行可能。

本周市场重点

探究美国大小非农走势出现分化——小型企业新增就业为负是主因

11月美国的就业数据先后在当地时间12月4日与6日公布,有“小非农”之称的11月ADP就业数据率先于当地时间12月4日出炉,6.7万的新增就业人口远不及预期的14.0万,并刷新2019年5月以来新低,不仅引发了市场避险情绪的反弹,也打压了市场对即将公布的大非农的预期。当地时间12月6日,非农数据出炉,26.6万的数据不仅大超预期18.3万,也大幅超过前值的12.8万,使得市场风险偏好迅速走强。在经历了大小非农公布前后跌宕起伏之后,市场对大小非农走势分化的困惑并未消除。

市场部分观点认为,ADP就业数据统计的是私人部门,并不包括政府部门,而且数据是基于企业的工资册;而非农不仅涵盖政府部门,还受到了通用公司罢工结束的临时正贡献加成,且薪资增速趋势放缓,所以ADP数据可信度更高,美国经济就业拐点临近。另有部分观点认为,非农就业数据无论是新增就业,还是失业率和薪资增速,均呈现向好态势,但劳动力参与率趋势下行将导致美国经济将“逐步寻底”。可以发现,当前市场对美国就业数据的解读有明显分歧,分歧点在于侧重点各异,认可小非农(ADP就业数据)更贴近实际的一方对美国经济前景更为看衰;而更看重大非农(非农数据)的一方虽认为美国经济长期仍将下行,但下行的过程是逐步的,相对偏乐观。

我们的观点更接近看重大非农数据的一方,且对2020年美国经济的判断更为乐观。我们认为2020年美国经济下行趋势将是温和的,全年增速可能维持在2.0%的水平左右,并不会在2019年的水平上失速下行,“就业市场拐点论”可能难以兑现。

美国就业数据虽有大小非农之别,但小非农(ADP就业数据)在2001年初的出现就是为了预测大非农(非农数据)的走势。从调查范围来看,小非农属于非官方数据,由ADP赞助,Macroeconomic Advisers公司制定和维护的,只涵盖私人部门,且覆盖约50万家私人企业的近1.3亿员工;而大非农是官方数据,由美国劳工部统计局进行统计发布,涵盖私人与政府部门,覆盖近40万家企业的超1.5亿员工,其中私人企业员工数近1.3亿,与小非农接近。可以看出,大小非农数据在涵盖部门与覆盖范围上存在差异,大非农包括政府部门与私人部门,而小非农仅涵盖私人部门;由于大非农统计的企业数小于小非农,但覆盖员工数与小非农接近,所以小非农较大非农而言更加侧重中小企业。

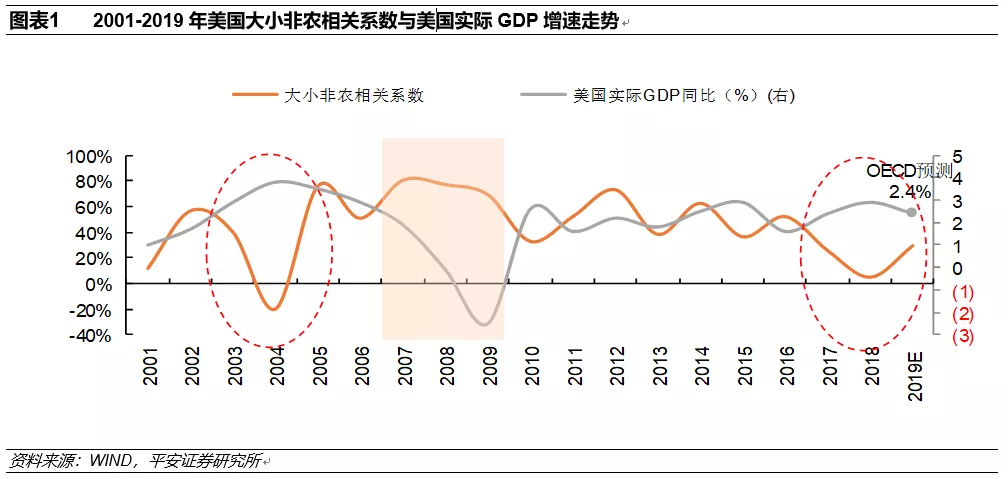

由于涵盖部门、覆盖范围的不同,大小非农在历史上走势也并未完全一致,偶尔也会出现分化的情况。自2001年1月至今,大小非农新增就业人数的相关系数达85%,说明两者通常走势接近。但分年度来看,自2001年至今的19年里,大小非农相关系数波动极大,既有2007年超过80%的高位,也创造出2004年-20%的最低水平,可以发现大小非农的相关系数虽然长期看相对稳定,但年度差异极大,极可能高度正相关,也可能出现负相关的情况。

根据图1,从历史走势看,在美国实际经济增速大幅波动的时期,比如2007-2009年,大小非农的相关程度处于历史较高水平,且波动率极低。而在美国实际经济增速处于区间震荡的时期,比如2003-2005以及2010-2019年的,大小非农的相关系数从历史较高位震荡下行至历史较低水平,且波动率较高。从这层关系上说,当前美国大小非农数据走势出现分化正是美国经济增速区间震荡的一个特征,并非预示着美国经济增速即将失速下行。

值得重视的是,美国大小非农相关系数在创历史新低之后的第三年,也就是2007年,美国次贷危机爆发;考虑到大小非农相关系数在2018年接近历史低位之后反弹(2019年12月数据暂缺,但料难影响2019全年数据;2019年美国经济数据为OECD预测的2.4%),当前正处于全球经贸局势复杂化、治理结构面临重构的阶段,未来2-3年后是否会出现大型经济危机这一问题仍值得我们警惕。

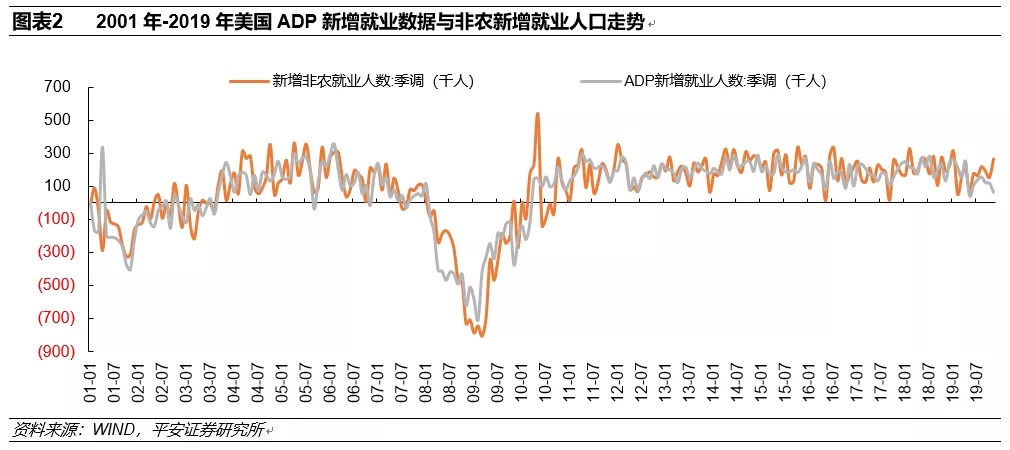

根据图2,从2001年至今的大小非农新增就业数据走势看,两者在大多时间走势相近,即使短期分化,也会在接下来的几个月迅速回归收敛,且小非农向大非农的趋势靠近居多。两者显著的拐点也没有明显的先后之别。因此,难以只根据历史走势来对当前大小非农走势分化的现象进行前瞻性分析。

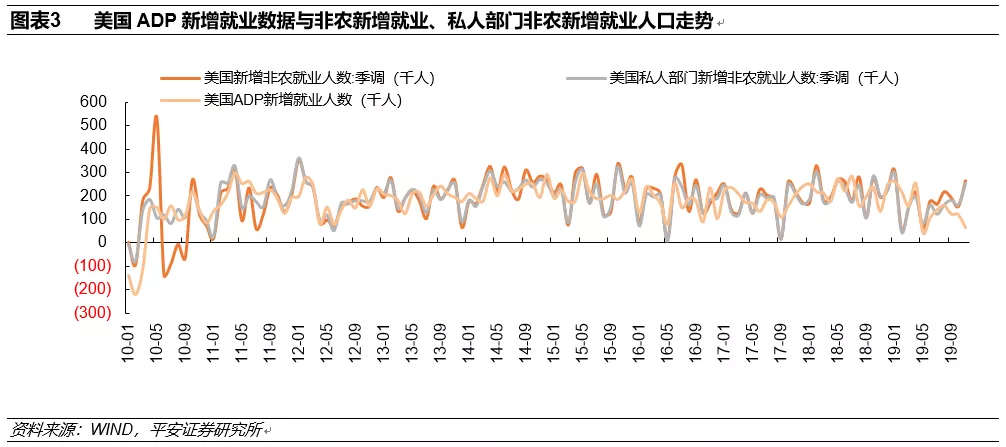

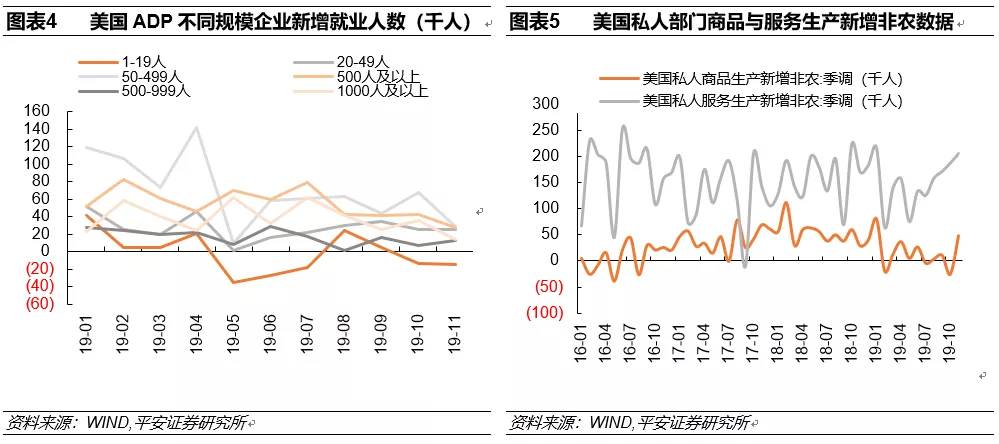

回到11月的就业数据上看,根据图3,私人部门非农新增就业人口与大非农走势接近,而与小非农走势分化。可以看出,大小非农新增就业数据的分化并非出自涵盖部门的不同。另外,由于大非农没有针对企业规模的细分数据,而小非农有针对不同企业规模(按雇佣员工人数)的细分数据,所以我们根据小非农对不同规模企业的细分数据(见图4),可以发现,雇佣人数在1-19人的小企业11月ADP新增就业为负,而其他规模企业新增就业均为正,特别是雇佣人数在500-9999人的较大型企业的11月ADP新增就业人数较10月还有所增加。由此,可以得出结论:2019年11月小非农的走弱与大非农走强的明显分化主要是由于大小非农在覆盖范围的不同,相较于大非农,小非农更为侧重中小企业。正是由于11月雇佣人数在1-19人的小型企业新增就业为负,且低于10月,导致11月大小非农数据出现分化。

根据图5可以发现,11月美国私人部门从事商品生产与服务生产的新增非农就业人数均显著增长。其中,美国私人部门从事服务生产的新增非农就业人数自2019年5月就持续强势上行,而从事商品生产的新增非农就业人数自10月份的低位显著反弹。显示出的服务业持续强势而制造业底部反弹的信息与美国PMI数据相一致。

展望2020年,尽管全球经济面临同步下行的环境,但是在美联储进一步采取货币宽松政策仍有一定空间、大选年美国政府稳经济的诉求会加强的背景下,美国经济在2020年失速下行的概率并不大,全年经济增速有望保持在2.0%左右。由于就业、消费数据与美国经济紧密关联,所以2020年出现“就业拐点”或“消费拐点”的可能性较低。美国经济在未来一年左右将温和下行,在未来2-3年之后,可能面临较大的失速下行风险。

贸易局势变幻趋势可能向好,金价受制油价震荡看多风险资产

年初至今,全球金融市场主要受三股力量的显著影响,一是全球经济的趋势性下行,在给风险资产带来压制的同时,局部地区经济的表现好转也给市场带来了提振;二是美联储为代表的全球各大央行的降息潮给金融市场带来了较强支撑,当前大多数央行均已进入降息周期,美联储也于8-10月连续三轮降息,当前已暂缓降息;三是美欧、美日、日韩等双边贸易关系的边际变化也给市场带来了显著冲击。当前,全球经济整体趋弱,但是欧元区制造业PMI在2017年底后首次出现连续两个月上升的走势,企稳信号有所加强,虽仍处于不景气区间,但考虑到即将举行的英国大选有望改善脱欧困境,未来存在继续上行的可能性;中国经济逆周期调节加强,11月PMI也回升至景气区间;美国经济制造业与服务业分化仍然显著,但消费与劳动力市场韧性尚存。整体来看,第一股力量偏利多;货币政策方面,美联储已暂缓降息,欧央行等全球其他主要央行大多仍在实施宽松,短期难以超出市场预期,第二股力量偏中性;虽然美法之间贸易摩擦升级,但就全球而言,持续紧张的贸易局势已明显缓和,第三股力量偏利多。

由于三股力量整体偏利多,所以我们判断,12月全球金融市场的风险偏好将有所回升。股市等风险资产将有所上行,美债收益率可能震荡上行,美元指数将在震荡中温和回落至97左右。大宗方面,12月看多农产品与黑色金属表现,油价整体将维持震荡,金价近期的调整并未结束,月内仍存在进一步下行的可能。

海外经济跟踪

美法贸易摩擦升级,北约峰会凸显内部分歧

12月3日,美国贸易代表办公室称,法国的数字服务税(DST)歧视美国公司,与现行的国际税收政策原则不一致,并给美国贸易造成负担,提议对某些法国产品征收最高为100%的额外关税,可能征收关税的产品清单包括63个项,贸易总额约为24亿美元。并考虑就数字税对意大利、土耳其和奥地利进行调查。12月4日,北约峰会在伦敦闭幕。

点评:美国针对法国对其征收的数字税进行制裁,涉及自法进口商品24亿美元,占美国自法进口的4.6%,虽然涉及贸易商品规模不大,但是加征税率最高位100%,显示出美国对法国的制裁力度较大。法国经济和财政部长勒梅尔表示“不可接受”,并计划在与欧盟协商一致后,以欧盟“统一论调”作出回应。自特朗普与马克龙分别上任美国与法国总统后,美国开始依照“美国优先”处理一切国际事务,在贸易上排斥多边关系,更多以极限施压方式建立双边关系,并减少在欧盟、日韩等其他地区的军事开支,要求欧盟、日韩等更多承担军事费用;而法国逐渐摆脱萨科齐、奥朗德任上的“亲美战略”,更多展现维护多边的独立倾向。在这种背景下,美法两国之间的关系出现了微妙变化,美法贸易摩擦升级是两国关系在经贸领域的反映。考虑到法国在欧盟的核心地位,美国还在针对意大利与奥地利等其他欧盟成员国的调查,且德法两国在与美经贸谈判上存在不同诉求,所以欧盟既要以“统一论调”作出回应,且回应大概率不会太过强硬,以免刺激到美国对德国等其他欧盟成员国采取强硬回击。美法贸易摩擦未来发展虽存不确定性,但短期也难以演变成美国与欧盟之间的大型贸易摩擦。

上周结束的北约峰会虽然有一些实质性成果展现,但无论是过程还是结局,均显示出北约内部的严重分化。会前法国总统针对北约的“脑死亡”论、德国总理默克尔与土耳其总统埃尔多安对马克龙的批评以及美国总统特朗普对北约其他成员更多承担军费的喊话已使得尚未举行的北约峰会硝烟四起。会中法国总统马克龙、英国首相约翰逊与加拿大总理特鲁多见面也传出对特朗普表达不满的信息。会后联合声明虽然达成了一些成果,但是在北约“70周年”之际,更多展现出的是内部的分歧在持续加深。

12月6日,在维也纳举行了为期两天的减产会议后,OPEC+组织决定,2020年3月底前,将把原120万桶/天的减产幅度,提高到170万桶/天。

点评:OPEC+减产会议达成超预期的加大减产计划主因是在沙特阿美上市的关键时点,沙特阿美上市是现任王储穆罕默德·本·萨勒曼对沙特在新能源时代的经济多样化改革的重要一步,所以沙特政府希望沙特阿美在上市后能够表现稳健,故而存在较强的稳油价动机。从沙特会后宣布会单方面在减产协议的基础上再减产40万桶/天的声明中就可以明显感受到沙特支撑油价的动力。根据协议,若OPEC +所有成员国都100%履行减产承诺,170万桶/天的减产配额就会在2020年第一季度生效;但是伊拉克、尼日利亚和俄罗斯目前的减产力度均未达到要求,OPEC+此次减产仍有可能面临沙特以外其他成员国执行不到位的情况。此次OPEC+减产会议结果还是超市场预期的,短期油价有望震荡上行;但是在全球经济同步下行、OPEC+沙特以外的其他成员国减产动力不强、沙特稳油价诉求较强等诸多因素作用下,油价在短期上行后大概率将维持区间震荡。

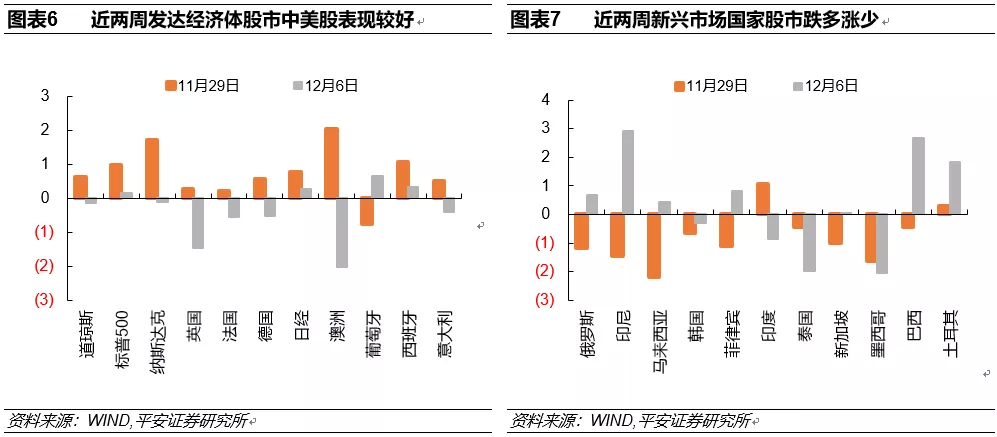

海外市场跟踪

( 编辑:林喵)

扫码下载智通APP

扫码下载智通APP