“优爱腾”们的困境与出路

本文来源微信公众号“中概风云”。

回顾2019年,“优爱腾”们的日子不算好过,行业自身与行业外部对存量用户的争夺都愈演愈烈。

一方面,长视频网站获取流量的能力出现下滑,导致行业整体业绩增速出现下滑,头部长视频网站广告收入出现负增长,会员增速也开始放缓,头部视频网站爱奇艺(IQ.US)19Q3营收增速为7%,首次跌破双位数增长,二线代表芒果超媒19Q3归母净利润同比下降28.8%。

另一方面,市场上存量用户数量已经趋近天花板,泛娱乐领域中短视频行业的高增长直接冲击了用户对长视频的注意力。腾讯视频、爱奇艺、优酷和芒果TV四家公司2019年10月的合计MAU同比增速约为3.8%,而抖音和快手2019年10月的合计MAU同比增速约为40.7%。

展望2020年,长视频平台的业绩能否改善?长视频行业的发展又将走向何方?

广告、政策、短视频三杀,行业整体增长失速

今年以来,整体宏观环境和广告市场环境不佳,造成的长视频网站整体增长失速,已经体现在了公司的财报当中。

财报数据显示,爱奇艺19Q3广告收入同比下滑14%至20.7亿元,降幅相比19Q2的-16%略有缩窄;包含腾讯视频和腾讯新闻在内的腾讯媒体广告收入,19Q3同比下滑28%至36.5亿元,相比19Q2的-7%大幅度下滑。

与此同时,收入增长的另外一个引擎——会员收入也出现了减速的迹象。爱奇艺19Q3会员收入同比增长30%至37.2亿元,环比增速约为9%,但相比19Q1的65%和19Q2的38%的增速略有下滑。不过,二线视频网站流媒体因为基数低的原因仍能保持高速扩张,19H1芒果超媒的收入同比增长136%达到7.86亿元,相比18H2的29%大幅度提升。

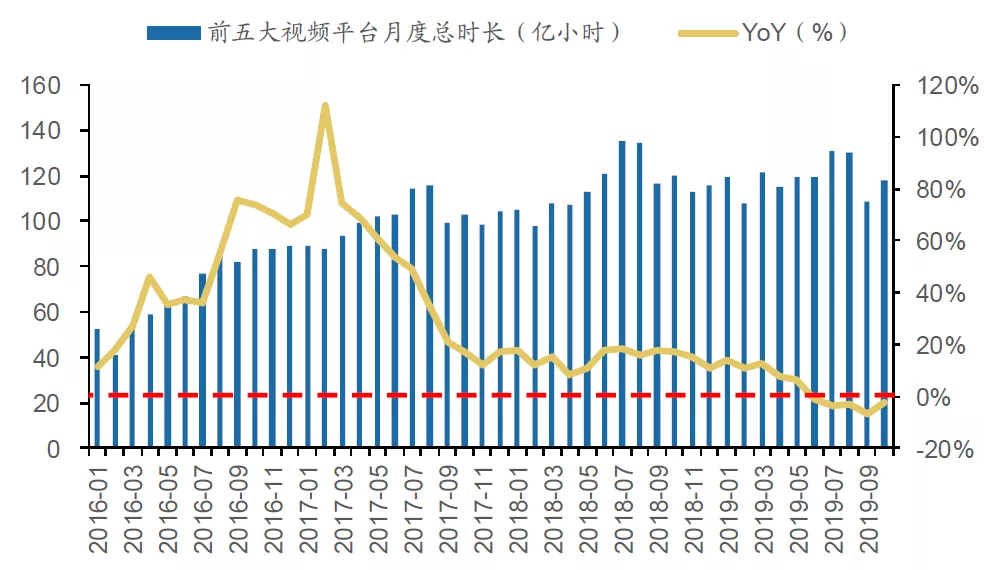

长视频头部公司财务数据下降,也反映出行业流量增长的停滞。通常来看,流量从月活、日货、月度总时长等几个维度去判断,月活增长变慢意味着公司未来新用户的潜在增量空间不大,日活开始出现负增长意味着用户粘性开始略有衰退,月度总时长负增长则意味着媒体承载的流量开始下滑,直接反映到广告的收入拓展上。

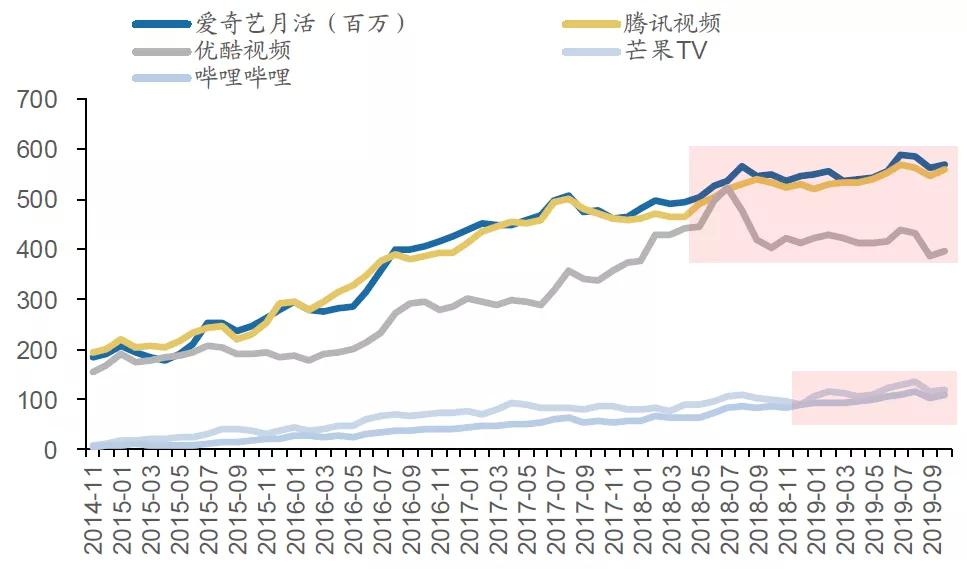

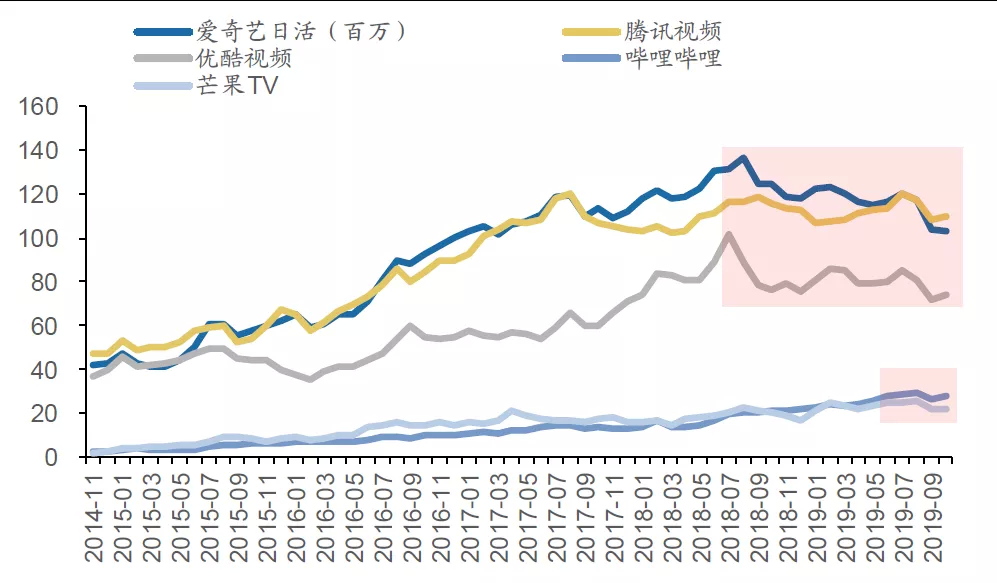

从行业近几年的数据来看,头部视频网站月活数据在18Q2明显出现停滞。根据Quest Mobile的数据显示,爱奇艺在2018年8月触及月活峰值5.65亿人,随后出现了增长停滞的情况,月活增速跌至10%以下,在今年19Q2和19Q3均处于10%以下,二线视频网站稍晚,芒果TV与B站19Q2开始出现月活增长变慢。日活数据上,头部视频网站从18Q3开始、二线网站从19Q3开始出现了负增长。在总媒体时长数据上,前五大视频网站总时长在19Q3开始起逐步进入负增长阶段。

表1.前五大视频网站月活增长从18Q2放缓,数据来源:Quest Mobile

表2.“优爱腾”日活增长从18Q3下滑,数据来源:Quest Mobile

表3.前五大视频网站月度总时长19Q2开始负增长,数据来源:Quest Mobile

以去年“明星限薪令”为起点的影视行业监管趋严,也是行业整体增长失速的原因之一。

2018年8月,广电总局先后出台相关规定:限制演员高片酬、限制演员的阴阳合同、取消演员工作室的税收优惠、敦促影视剧公司补税等。严格的监管之后,市场的剧集供给开始减少,拿发行许可证的剧集数量也出现了下滑,19Q1、19Q2和19Q3的剧集备案数量分别为239部、192部和215部,相比去年同期的下滑幅度达到13%、42%和23%。产量的收缩间接影响了头部作品的产出效率,而题材、内容端的多项限制更加明显地影响了长视频娱乐产品的竞争力。

此外,短视频的强势崛起更是直接对长视频流量造成了冲击。娱乐本身是一场关于抢夺用户注意力的战争,短视频、长视频、阅读、游戏、直播互为直接竞争关系,而短视频的高增长势必会强烈冲击其他互联网娱乐方式。

根据Quest Mobile数据,腾讯视频、爱奇艺、优酷和芒果TV四家公司2019年10月的合计月活数同比增速约为3.8%,而抖音和快手2019年10月的合计MAU同比增速约为40.7%。目前抖音、快手分别相当于爱奇艺的月活数的87%和61%,根据年初抖音披露的数据,年初其月活就已经突破了5亿,当前与爱奇艺等长视频应用已经持平,2019年7月,快手也宣布自己的月活突破了4亿,逐步逼近长视频平台。

广告的不确定与会员提价的确定性

2019年,广告、政策、短视频三个因素导致了行业增长失速,那么2020年,长视频网站的整体业绩能否改善?

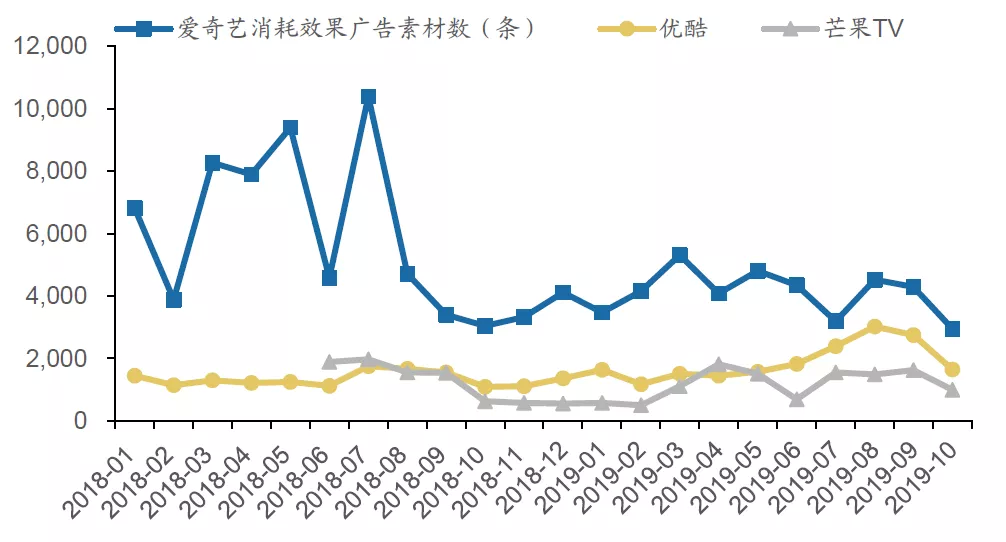

从广告市场来看,根据AppGrowing对于广告素材在各个视频平台的消耗数据,18Q2是长视频网站消耗素材数量的峰值,随后短视频正式在流量上超越长视频平台。以爱奇艺为例,2018年7月爱奇艺单平台消耗的效果广告素材数达到1.04万条,而随后在18Q3迅速降低至3000-4000条。

信息流广告是短视频的核心变现形式,但对于长视频平台而已,只是边缘流量的变现形式。当前,视频网站已经越来越倚重自制节目创造的软广植入获取广告收入,行业公司已经在开辟新的广告形式,提升转化率,比如,爱奇艺今年在广告招商手册中,创新提出广告产品“触点”,涵盖了互动、激励式、可跳过式广告等,以问答、点击等设置吸引用户互动,有利于提升整体真实转化效率,但考虑到实际打折情况,失去了互联网视频黄金媒介地位之后,2020年长视频广告业务或许难以全面回到高增长区间。

表4.近两年爱、优、芒广告素材数量,数据来源:AppGrowing

不过,广告业务难以回到高增长区间,不代表短视频将逐渐取代长视频、游戏、阅读等其他娱乐形式。短视频作为成功的娱乐创新,适合当代人喜新厌旧的用户心理,但长视频是具备竞争优势和持续性的,从“消磨时间”转向“故事消费”是长视频行业长期的发展方向,不限形式,但求质量,剧集和综艺质量的飞跃将为长视频增添显著区别于短视频的用户选择差异点。

优质的内容也是长视频进一步深化会员付费的基础,优胜劣汰在2020年将进一步明显。这其中的逻辑在于,国内剧集是先全部买进再播出,用户对于剧集质量的反应是很难预估的,考虑因素基本押在了有粉丝基础的明星身上,在“明星限薪令”之前,大部分影视剧的成本是来自于演员的薪酬支付,而分给制作团队的成本投入很有限,很大程度上催生了一批滥竽充数的剧集,而在各平台强调会员付费阶段,剧集质量会被提到第一优先级。

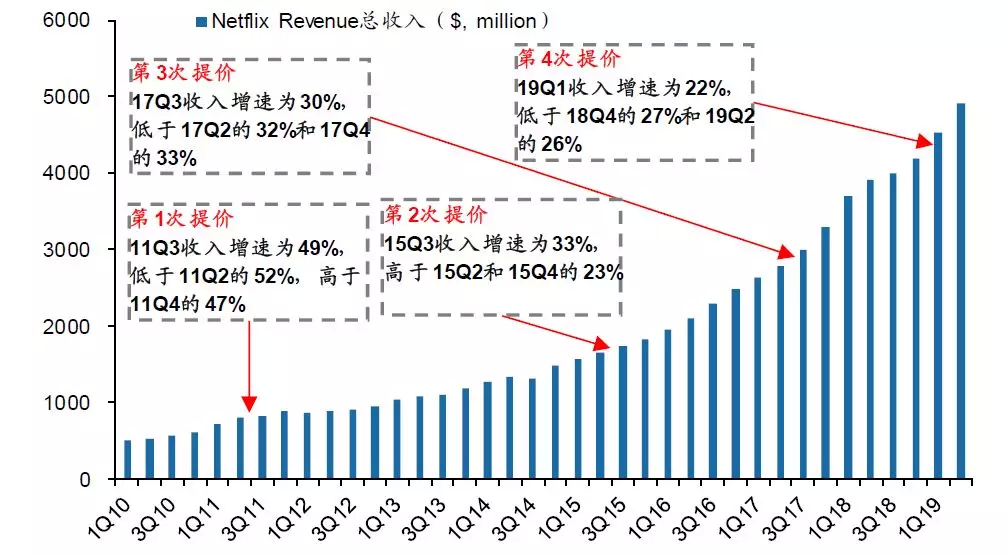

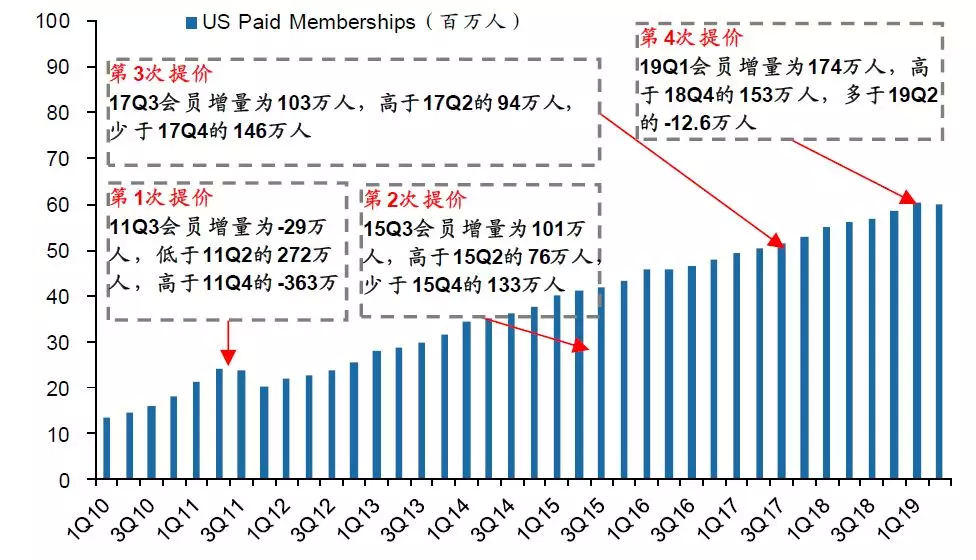

参考美国Netflix(NFLX.US)的发展过程来看,会员付费提价是长视频平台的必然选择。如果长视频行业明年联合提价或个别公司提价,可能会影响提价当季的付费会员数增长,但是差异化优质内容的持续跟进会在2-3个月内拉平提价对数量的影响,每付费用户平均收益增长对收入的贡献会体现出来。

回顾来看,Netflix历史上在美国国内有四次比较明显的提价行为,历次提价对于Netflix的收入增速均有较大的增益。2011年7月、2015年5月、2017年10月、2019年1月,其中2019年1月的提价是历史以来最大的提价幅度。每次提价之后的规律是:短期波动不改长期增长趋势。基本上,当季付费会员数增长会显著放缓,而下一个季度付费会员数增长回升,而每付费用户平均收益因提价的直接效果而有明显增长。

与此同时,Netflix的用户增长在成长阶段对提价并不敏感,但成熟阶段表现出了明显的负相关性。考虑到目前国内视频平台的所处阶段、订阅价格本身更低,若控制好涨价的幅度,价格敏感度对付费会员的影响可能更小。

表5.奈飞历史上四次提价对总收入的影响,数据来源:广发证券

表6.奈飞历史上四次提价对付费会员的影响,数据来源:广发证券

不限形式,但求质量

虽然当前国内会员价格和会员渗透率均处于低位,但是不能不考虑到,当前长视频网站本身的留存在变差。

按照2018年数据计算,爱奇艺全年会员的每付费用户平均收益仅约为123元/年,芒果TV的每付费用户平均收益仅为78元/人,收益仍然很低,而且根据Quest Mobile的数据来看,爱奇艺和腾讯视频的30日留存已经从2016年年中的30%,逐步下滑至2019年年中的20%左右。从这个角度看,会员提价这一动作有可能在短期给视频网站的会员造成负面影响。

当前来看,一些长视频平台开始差异化定价,并尝试更多元的形式进行变现。比如,2019年,腾讯视频率先试水单剧点播付费模式,提前放出《陈情令》的大结局,最后6集可以在已是VIP会员的基础上付费点播,打包最后6集30元。截至2019年8月8日有超过130万人点播,通过此项服务,不考虑额外会员订阅,仅30元套餐价格就为腾讯视频带来超过4000万元的收入。

此类增值服务的实质上正是对剧集内容本身的付费和正反馈,内容在质量和受欢迎度上的差异会最终体现在价格层面,究根结底还是对高质量的内容的需求,高质量内容会进一步增强长视频平台方的变现空间,改善收益成本结构。

当前,除了自制综艺外,长视频平台向上游制作延伸的步伐也在加快,2018年至2019年,各家视频平台电视剧和网络剧的自制比例也在上升,网络剧的自制比例高于电视剧,不过,虽然参与者较多,高质量剧集还是稀缺。2020年内容监管预计会相对宽松,根据各家视频平台已公布的片单,剧集和综艺内容比2019年更加丰富。

高质量的剧集不但是会员付费提价的基础,同时也是降低成本的重要因素之一,平台内容成本占比下降需要发挥平台价值发现的能力,培养自身内容专业和眼光水准,提升对用户需求精准把握将成为平台内容成本下降的关键,当然,这将是一个长期的过程。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP