“超级周”来袭:英国大选投票、美欧利率决议和中美贸易谈判

本文来自微信公众号“美股研究社”。

下周最关键的自然是15日中美新一轮贸易谈判落地,如果结果不如预期,美股由盛转衰,一波10%左右的回调肯定是跑不了。

这次我也不准备写预测文章了,实在有太多可以给大盘带来波动的大事件,不确定性的黑天鹅太多,所以根本无法预测走势。但有一件事可以肯定,那就是美股未来2~3个月的走势,将由下周的一系列事件决定。

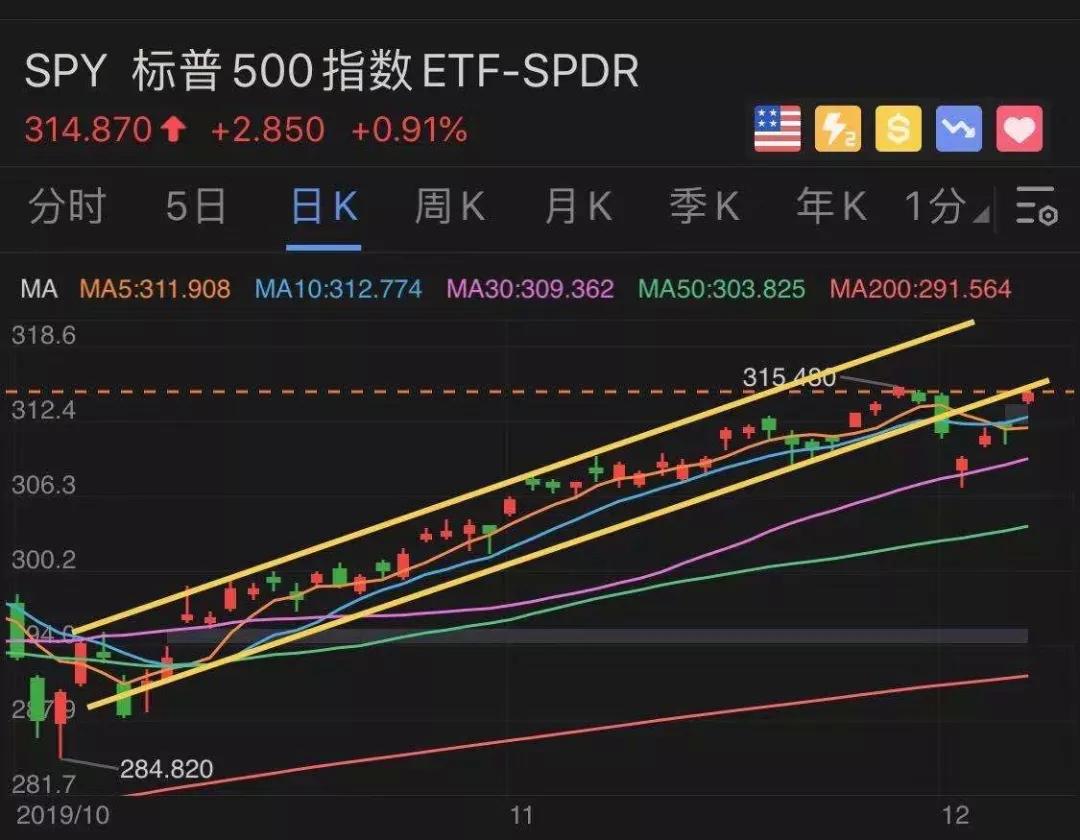

从技术形态来看,上周一的那根长阴线,直接让大盘跌破了过去三个月的上升通道,紧接着周二又跳空低开回踩30日均线,因为连续两天暴跌,大盘短期处于超卖的状态,再加上有个缺口也需要补上,所以即使一堆利空,但大盘仍然连续涨了2天,最终把之前的缺口给补上了。

周五大盘跳空高开收了一根长阳线,看上去还有继续上涨的动力,但成交量并没有明显提升,Macd已经出现背离,而且正好在上升箱体下沿的压力位上,在如此高位有两个跳空高开的缺口,未来一个月必然是要补上的,所以接下来一周可能会再次测试30日均线。

下周的事情很多,首先是周四凌晨3点的美联储议息会议,现在机构的预期是不降息,美联储也大概率不会降息,毕竟上周五的非农数据很牛逼,但鲍威尔可能会放出一些鹰派的言论,延续这么长时间的宽松政策,或许会告一段落,或者至少给市场一些不好的预期。

不管怎么样,我觉得大盘不会产生剧烈的波动,市场现在预期就是不降息,也没看见大盘暴跌出现,美联储还在坚定不移的放水护盘,即使产生了波动,估计一段时间之后,美联储又会出来护盘,大盘又会涨回去。

接下来是周四的英国大选和欧洲央行议息会议。欧洲央行议息会议应该和美联储差不多,这个倒是没什么好担心的,影响应该是同步的,市场波动也不会特别大。比较不确定的是英国大选。现在市场预期是保守党获胜,英国政局稳定下来,但如果自由党获胜,或者保守党没有赢太多,这些都会成为利空,影响不会不小。

最后就是贸易局势了,这个是最大影响。12月15日的这一波关税,主要涉及芯片、手机和电子产品,一旦加征,那美股估计直接就是10%左右的一波暴跌。我过去几周说过很多次,美股这一波爆拉,苹果是主要推动力,一旦加征25%的关税,中国市场占苹果收入的30%,25%的关税一加,苹果利润直接减少7.5%,引发的连锁反应没办法忽视。

其他的就不分析了,就像我前面说的,下周的大盘实在是没办法预测,技术形态上也看不出要涨还是要跌,但大家要做好一波3%左右回调的准备。下面转载了一篇来自汇通网对重要事件的解读,应该对大家很有帮助。

12月9日-15日当周,美联储将公布利率决议和点阵图,拉加德也将首度主持欧洲央行政策会议。英国大选投票12日登场,此前英国央行将公布压力测试结果。

数据方面主要关注,美国CPI、英国GDP、美国零售销售等。此外还将有包括国际货币基金组织(IMF)总裁格奥尔基耶娃在内的一些重要官员发表讲话。

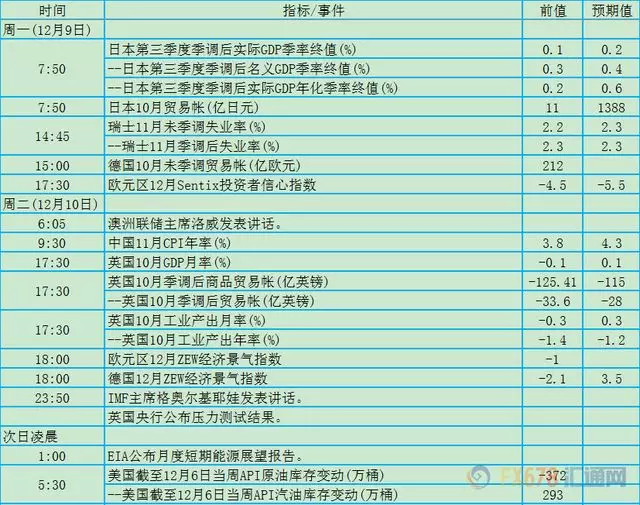

周一(12月9日)、周二(12月10日)关键词:洛威、英国GDP、英国央行压力测试、格奥尔基耶娃

澳洲联储在过去一周维持利率在纪录低位0.75%不变,结束今年最后一次政策委员会会议,但并未关上进一步降息的大门。澳洲联储主席洛威在一份简短声明中称:“委员会准备在需要时进一步宽松货币政策,以支持经济持续增长。”

洛威之前还表示,他不预期澳洲将不得不动用量化宽松(QE),但倘若有必要,将会以购买公债形式进行,而且只会在指标隔夜拆款利率已低至0.25%时才实施。

他的这番谈话被解读为最低可能将指标利率调降至0.25%,低于市场预期的0.5%。目前利率期货已完全消化明年4月降息25个基点至0.5%的可能性,并暗示到明年底降息至0.25%的可能性也在44%左右。

尽管躲过了技术性衰退,英国经济在7-9月同比增长速度仍为将近10年来最慢,因全球经济放缓和英国脱欧忧虑损害制造业和企业投资。自2016年脱欧公投以来,英国经济失去动能,公投前的年增长率基本都超过2%。

Institute of Directors经济学家Tej Parikh表示:“勉强躲过经济衰退没什么值得庆祝的。英国经济一整年都处于走走停停的模式,增长不时被不断推迟的脱欧最后期限打断。”

在英国央行最近的一次政策会议上,有两名决策者投票支持降息。尽管英国央行预计,2019年经济增速将持平2018年的1.4%,但2020年经济增长将会放缓至1.3%,进一步改写金融危机以来低位。

经济学家表示,持续的政治不确定性和疲弱的全球成长背景可能促使英国央行在明年下调利率,即便英国首相约翰逊在1月31日新的脱欧最后期限之前通过了脱欧协议。

国际货币基金组织(IMF)总裁格奥尔基耶娃上月表示,国际贸易体系亟需改革,以更好地反映当下的经济现实并更具包容性。唯有这样,驱动全球经济增长的贸易才能开足马力,动力才不会闲置。

她强调,贸易局势给经济带来了负面影响,不确定性是企业投资“最大的敌人”。通过“建设性的磋商”来化解分歧非常重要,有利于恢复信心。一些经济体的宽松货币政策总体而言起到了提振经济的作用,但低利率政策维持时间过长有可能推升投资者风险偏好,从而增加金融系统脆弱性。

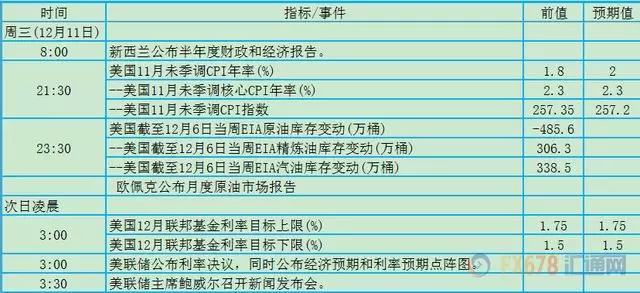

周三(12月11日)关键词:新西兰财政经济报告、美国CPI、美联储决议、鲍威尔

纽元在过去一周跑赢其他主要货币,主要受新西兰一系列乐观的经济数据以及对银行资本金的利好规定提振。新西兰联储此前宣布,将继续推进提高银行资本充足率要求的计划。

尽管11月非农就业表现靓丽,完全支持美联储主席鲍威尔的观点——货币政策处于良好位置,以支持强劲的就业市场,与其他发达经济体相比,美国经济扩张没有理由不能持续下去。投资者也相信,一年或更长时间内,美国经济都不会出现衰退。

但美国制造业受贸易局势影响下滑明显,无法让美联储退出当前宽松周期。而通胀仍低于美联储的目标水准,甚至让人质疑当前政策框架的合理性。

美联储理事布雷纳德上月末表示,美联储应该将通胀目标从严格设定为2%,变通为在一段时间内平均水平在2%的更宽泛的、“灵活”的目标。

这是美联储决策者迄今最明确的改变货币政策框架的支持建议之一。美联储青睐的通胀指标——核心个人消费支出(PCE)物价指数2020年和2021年平均预期为1.9%,仍略低于美联储目标水准。

美联储官员承认,他们连续七年未能实现2%的通胀目标是一个关键问题,它会带来各种风险,包括让利率停留在超低水平,并增加利率和通胀全都回落至零的可能性。这将迫使美联储再次使用购买债券等“非常规”策略,在经济低迷时期提振经济。

芝加哥联储主席埃文斯表示,通胀预期上升是关键。即便薪资在小幅上升,但消费者通胀预期不断下降,鉴于这种情况,提升通胀看起来是一场硬仗。

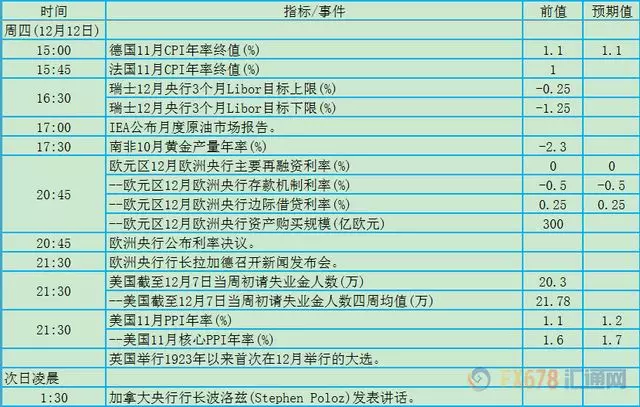

周四(12月12日)关键词:欧洲央行决议、拉加德、英国大选、波洛兹

欧洲央行副行长德金多斯此前发表讲话称,欧洲央行的货币政策的副作用正变得越来越明显,他承诺将更密切监控任何不利的后果。

欧洲央行9月下调存款利率至纪录地位负0.5%,市场认为存在明年进一步调降的空间,即便银行业者抱怨超低央行利率损及其获利,并可能阻碍信贷流入经济领域。

拉加德在欧洲央行处境艰难时走马上任一把手。欧洲央行最近重启了2.6万亿欧元的债券购买计划,并将利率降至历史最低水平,因未能将通胀推升至略低于2%的目标。

拉加德表示,考虑到全球经济发生的变化,政策评估的一个关注重点将是确定其低于但接近2%的通胀目标是否仍然有效。评估将着眼于目标是否应该是对称的,也就是说,目标应用于应对高通胀和低通胀,而不仅仅是后者,在实现目标方面,欧洲央行是否应该有一定的余地,或者说是否应该有一个容差范围。

最新的民调显示,保守党扩大领先优势,英镑得以在过去一周站上1.30关口。一个强大的保守党政府可能会非常支持英国脱欧,也将会带来急需的政治确定性。英国首相约翰逊所在的保守党表示,如果赢得大选,将在1月底完成脱欧,并在2月制定预算。

不过尚不清楚保守党能否赢得能组成多数政府的足够多席位,因此仍然存在出现悬浮议会的翘尾风险,这将加剧英国政治上的不确定性。对于那些不得不进行英镑交易的人来说,英国大选的时机差得不能更差。12月的流动性最低,许多通常交易英镑的交易员将结束今年的交易活动,一直要到1月才会再次入市。

加拿大央行12月份一如预期维持隔夜利率在1.75%不变。加拿大央行表示,第三季度投资支出意外强劲增长,并表示,将评估这在多大程度上预示着投资动能的恢复。

加拿大央行表示,未来的政策举措将取决于其对贸易局势给经济增长动能、尤其是消费者支出和楼市活动造成的破坏影响评估。加拿大经济处于抵御潜在经济风暴的“有利位置”。

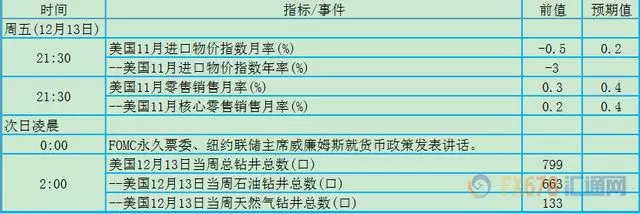

周五(12月13日)关键词:美国零售销售、威廉姆斯

全美零售商联合会(NRF)表示,今年感恩节假期在网络和实体店购物的美国消费者数量创纪录新高,人均支出同比增加16%。零售销售将较上年同期增加3.8%-4.2%,总额达7279-7307亿美元。

美国联邦国民抵押贷款协会(Fannie Mae,房利美)认为,美国失业率处在历史低位,就业增长强劲,将继续支持美国消费者。

纽约联储主席威廉姆斯上月表示,美联储当前指标利率维持在与美国经济状况相应的水平,但经济前景风险仍向下倾斜。联储不应对个别数据反应过度,而是要关注大趋势。他并称:“如果通胀持续地朝着错误的方向发展,那也将是考虑实施更多宽松政策的理由。”

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP