打新建议 | 泰林科建(06193)基本面勉强,保荐人和承销商是最大亮点

本文来自微信公众号“涛哥讲新股”。文中观点不代表智通财经观点,原文标题《江苏省排名第六的PHC管桩供应商》。

公司简介:

泰林科建(06193)制造及销售PHC管桩及商品混凝土,产品主要销售予江苏省的房地产开发商及建筑公司。

2018年,以PHC管桩产量及销售收益计,泰林科建分别占江苏省的市场份额约2.7%及3.2%,销售收益在江苏省排名第六。混凝土产量及销售收益分别占江苏省的市场份额约0.1%及0.2%。

发行概况

股份代码:06193

招股时间:2019-12-05~2019-12-11 12:00

中签公布日:2019-12-17

上市日:2019-12-18

入场费:2828.22元

计息日:6天

市值:5.4亿

市盈率:15.22倍

发售价:1.3~1.4港元

香港发售股份数目:790万股(回拨前甲乙组合计3950手,有超额配售权)

点评:

1、主板小市值公司,货极少,不容易中;

2、基本面勉强,保荐人和承销商是最大亮点;

3、最近大家都没钱了,可能不会超购太多;

4、招股周期有点长,想玩什么套路?

综合评分6.4分(综合评分为各项算术平均值)

1、以发售价中位数计算,市值5.4亿,难得来一个小市值的主板公司,不回拨的话公开发售只有3950手,甲组不到2000手;7.5分

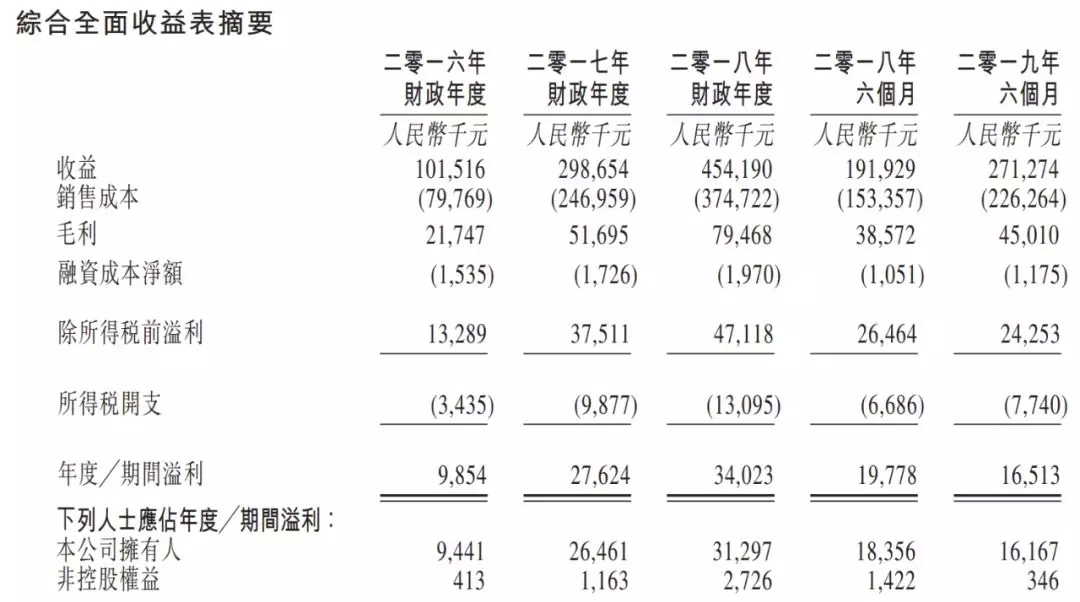

2、发行市盈率15.22倍,云南建投混凝土不到6倍PE,虽然泰林科建收入和净利润成倍增长,但是前面基数太低,综合来看,当前的收入勉强撑起这个估值;6分

3、保荐人是南华金融,历史保荐项目亮瞎眼,再与那几个承销商组合在一起,留下了无限的想象空间!7.5分

4、传统行业,没什么好分析的,全靠基建带动;6分

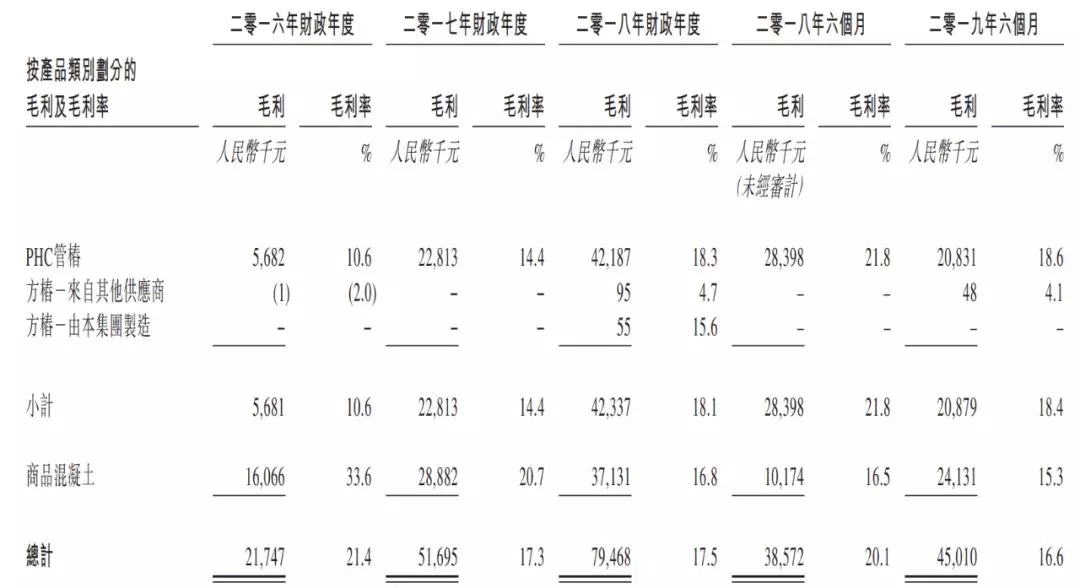

5、业务也没什么亮点,都是混凝土产品,没有明显优势,况且公司在江苏很小,整体毛利还在下降;5.5分

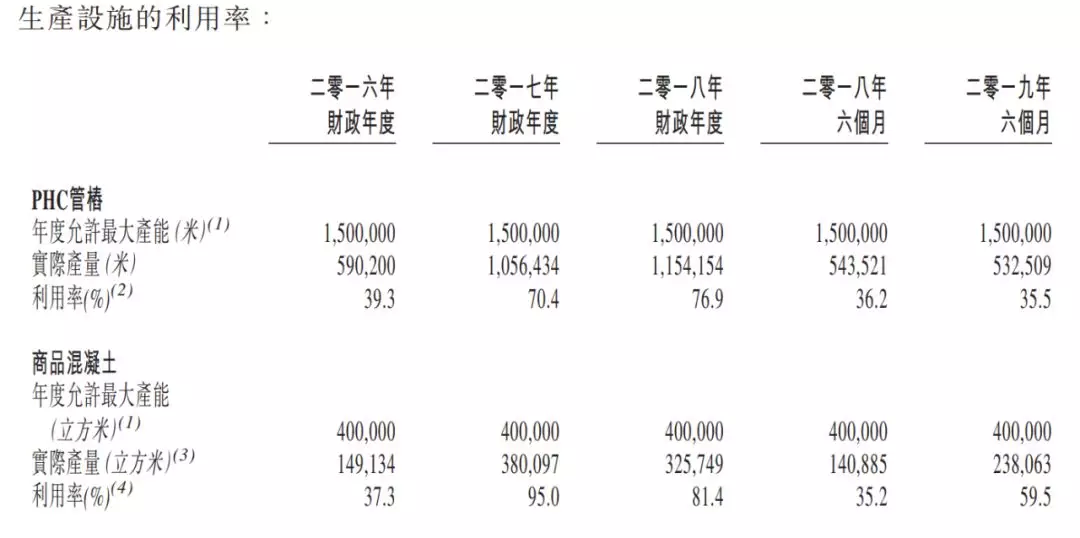

6、不过产能利用率要说一下,也是招股书的重点及上市融资的主要目的。招股书强调:PHC管桩生产线的利用率由2016年财政年度的约39.3%稳步上升至2016年财政年度的约76.9%,;商品混凝土生产线同期利用率则由37.3%上升至95.0%。确实是需要扩充产能了,说白了就是为了上市融资需要讲个故事;7分

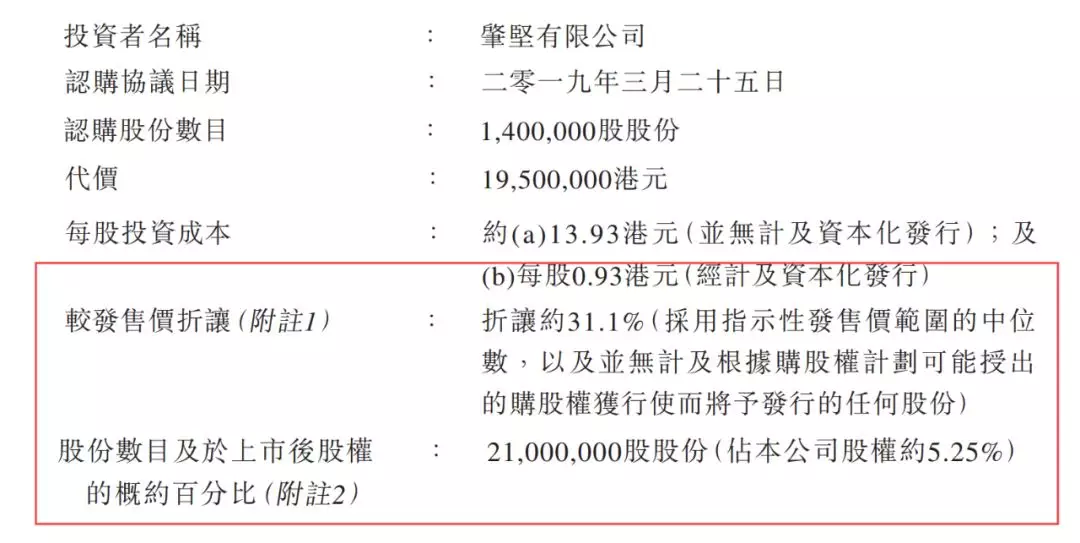

7、上市前有一轮融资,较发行价折让31.1%,这才一年不到,有点说不过去,幸好禁售6个月;5.5分

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP