天风证券:11月重卡销量继续同比增长,高景气度持续

本文来源微信公众号“学学看汽车”,作者天风证券邓学团队。

事件

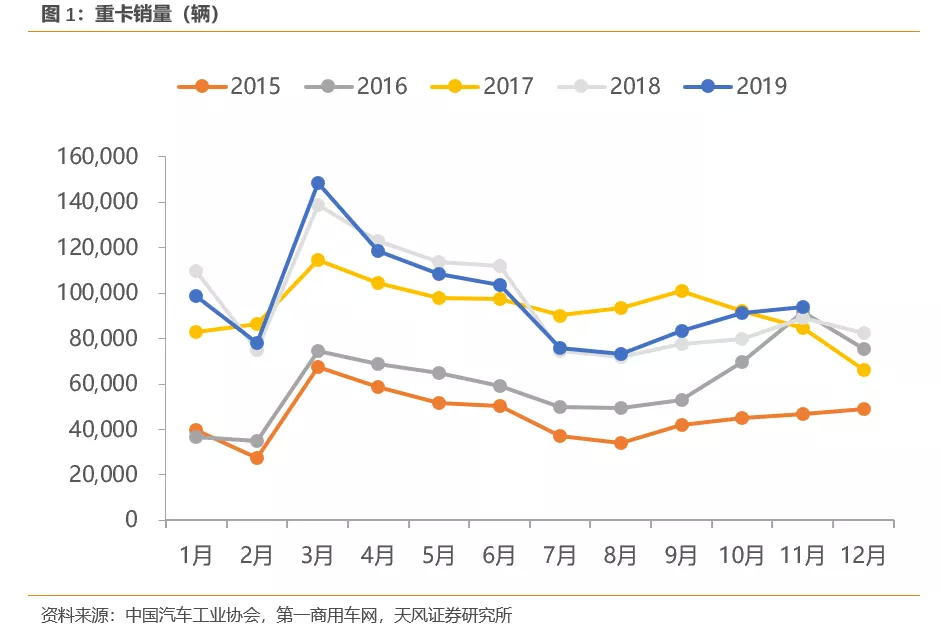

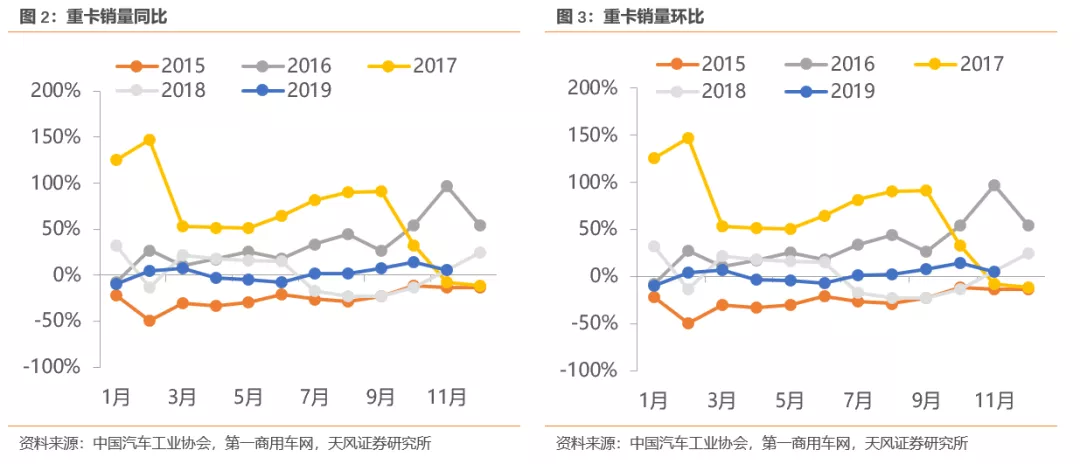

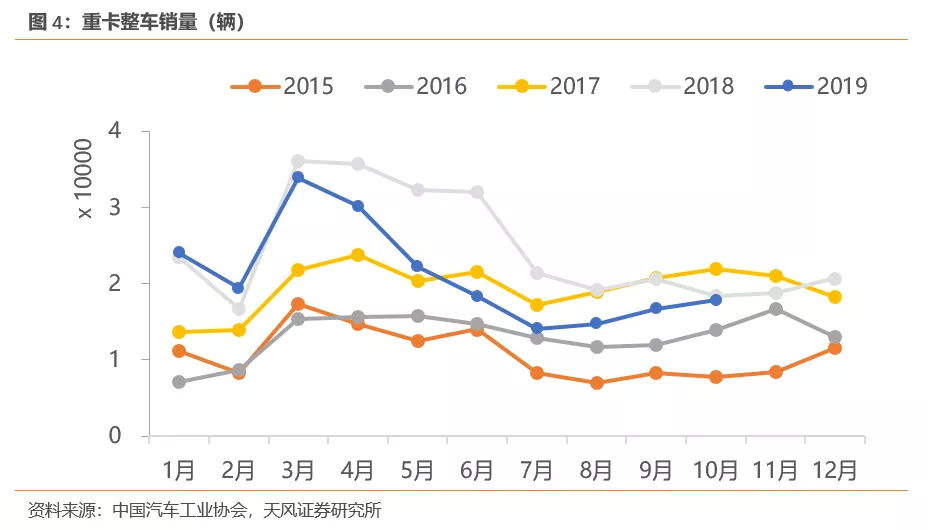

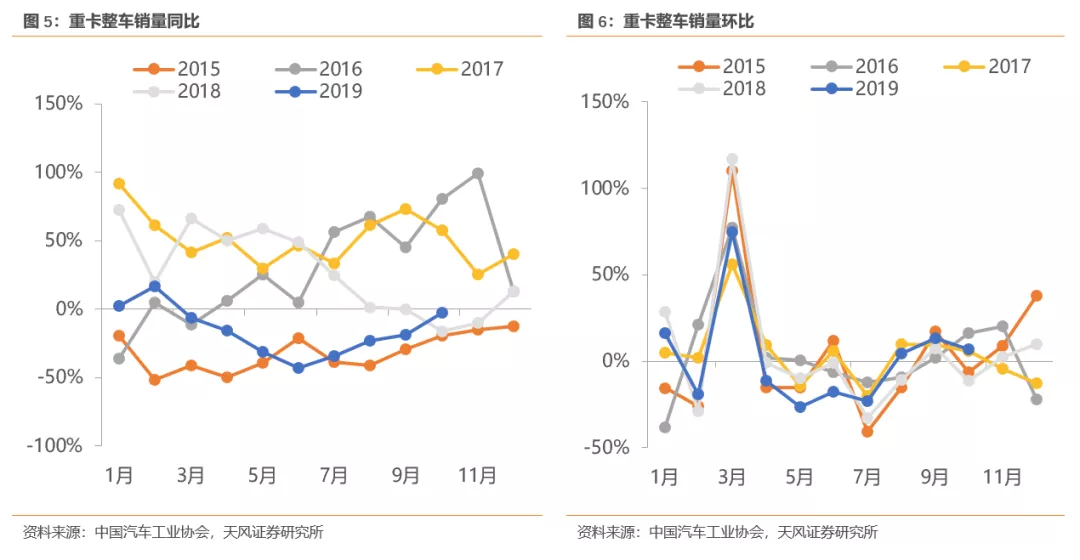

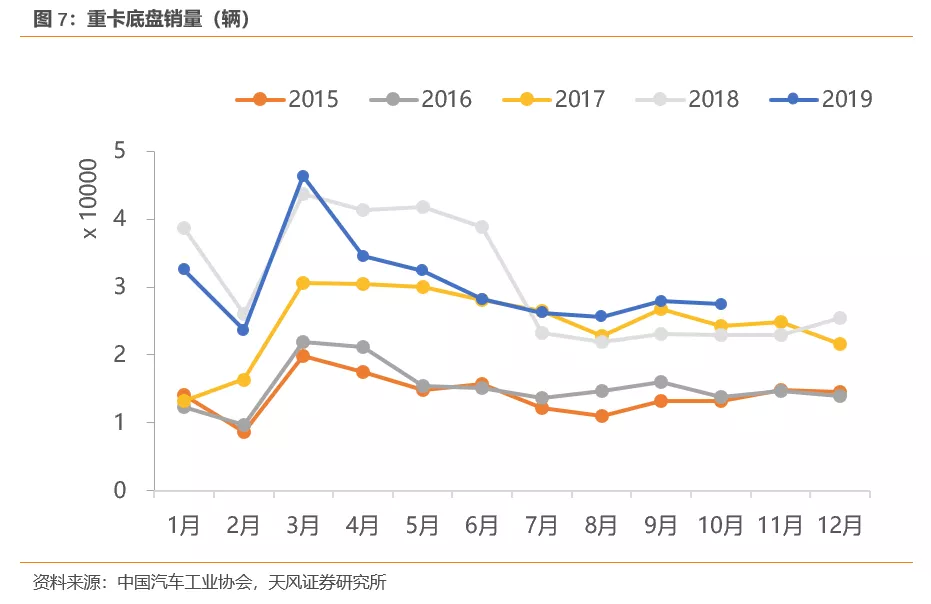

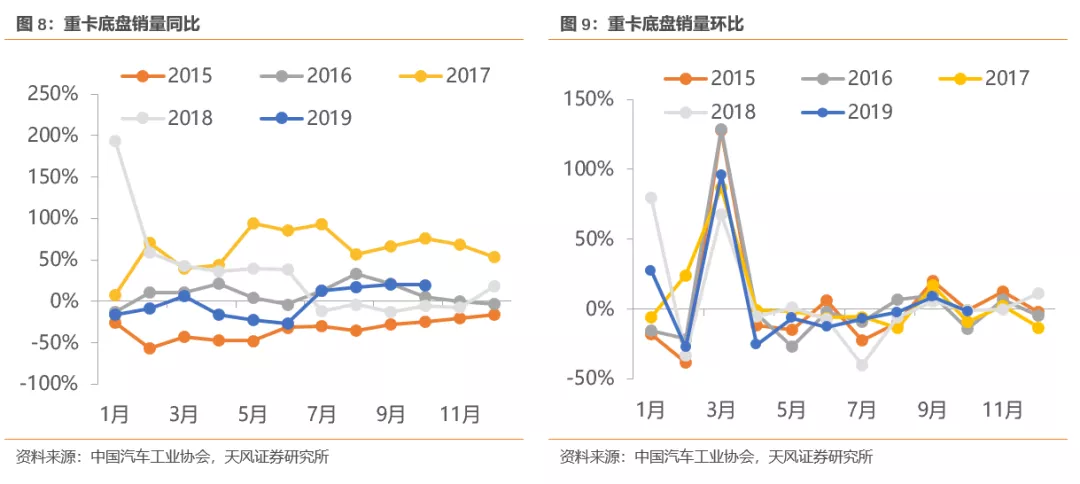

根据第一商用车网数据,11月重卡行业销量为9.4万辆,同比+5%,环比+3%。1-11月累计销量为107万辆,同比+1%。

点评

终端销售情况好于行业批发数据:

我们此前预期在整车厂不腾挪月度销量的前提下,11月销量会同比增长10%以上,最终数据是11月同比增长5%,大概率是因为部分整车厂“预留”销量,因此11月的实际销售是好于+5%的同比增速的。

今年三季度,重卡板块受到大吨小标的影响,景气度有所被压制,但到了四季度,随着大吨小标的影响渐渐退去,行业景气度再超预期。

对12月和明年的展望:

目前重卡产业链排产依然不错。但因为今年销量已经足够好了,重卡整车厂有可能腾挪一些12月份的销量到明年,所以最终12月报出来的行业数据可能也会低于终端的真实销售情况。

对明年,我们认为伴随着:(1)国三重卡淘汰加速;(2)大吨小标对工程重卡的影响逐步减弱;(3)无锡事件带来的治超加严,单车运力下降。明年行业销量将大概率超过105万辆,重卡板块被悲观预期压制的估值有望向15倍PE修复。

标的:

潍柴动力(02338)

Q1-Q3公司实现营业收入1267亿元,同比增长7%,实现归母净利润70.6亿元,去年同期60.0亿元,同比增长18%,业绩略超预期。

中国重汽(03808)

在三季度,“大吨小标”事件对工程重卡短期销量产生负面影响,随着“大吨小标” 的影响渐渐退去,工程重卡的需求将释放,有利于重汽的市占率回升。

一汽轿车

已发布重组预案,拟置出轿车业务资产,注入【一汽解放】资产,【一汽解放】是重卡整车的绝对龙头企业,去年一汽解放的重卡市占率23%,明显领先行业二、三名,未来有望成为二级市场新的重卡整车龙头标的,建议关注。

投资建议:

继续推荐重卡发动机龙头【潍柴动力】、治理改善的【中国重汽H】。建议关注【中国重汽A】以及将通过资产置换注入一汽解放资产的【一汽轿车】。

风险提示

物流运输需求下滑风险,运输结构变化风险

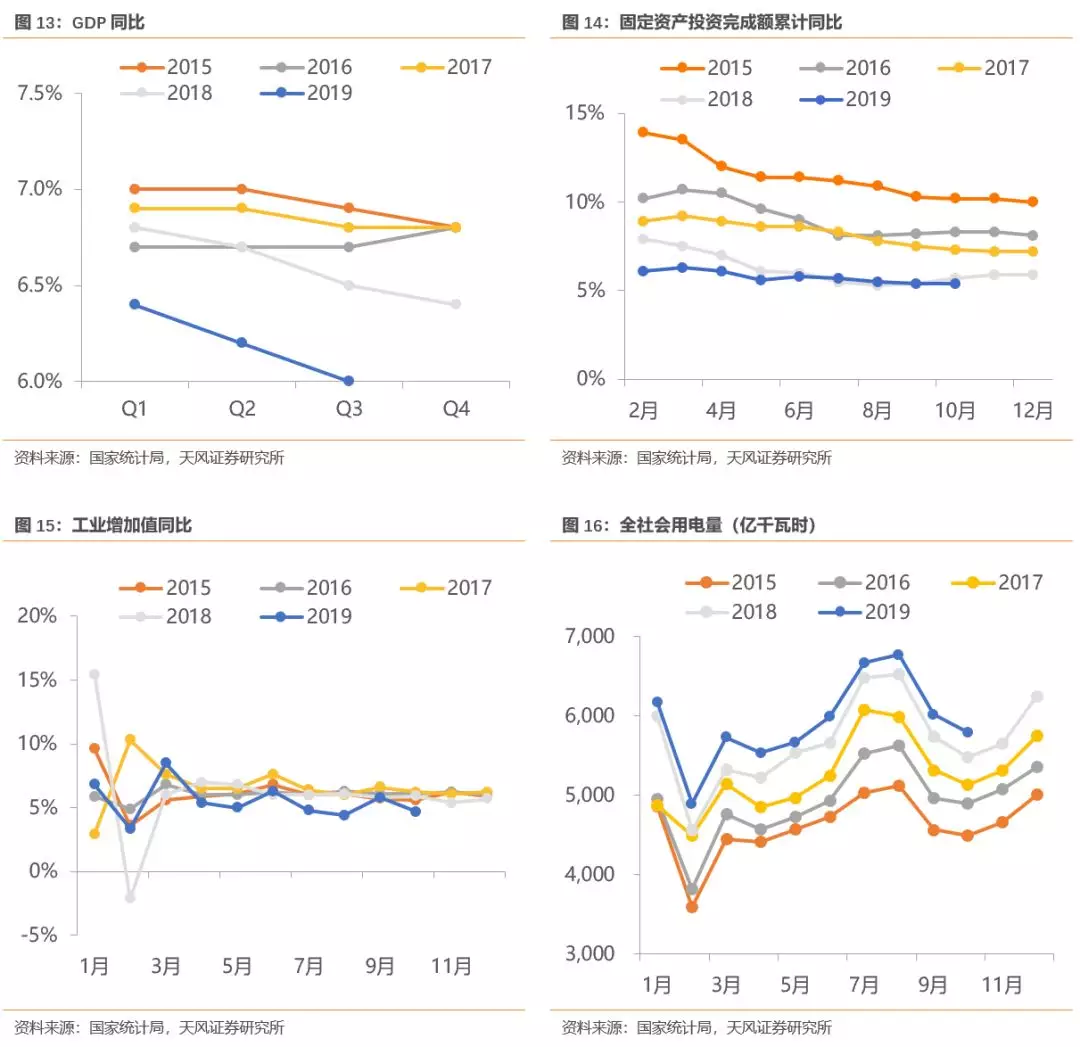

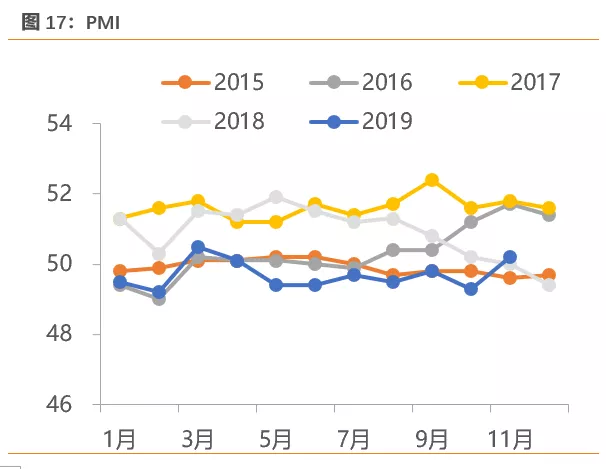

总量

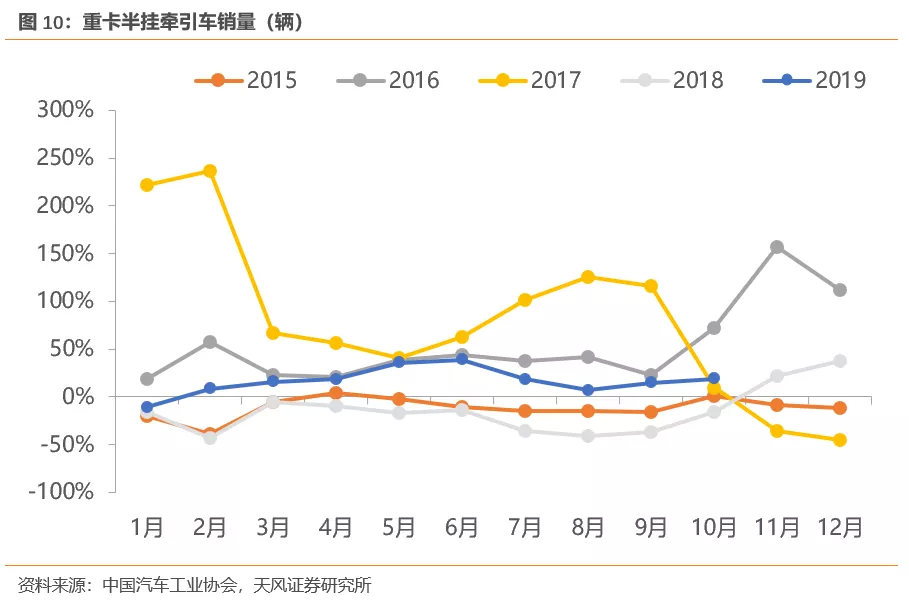

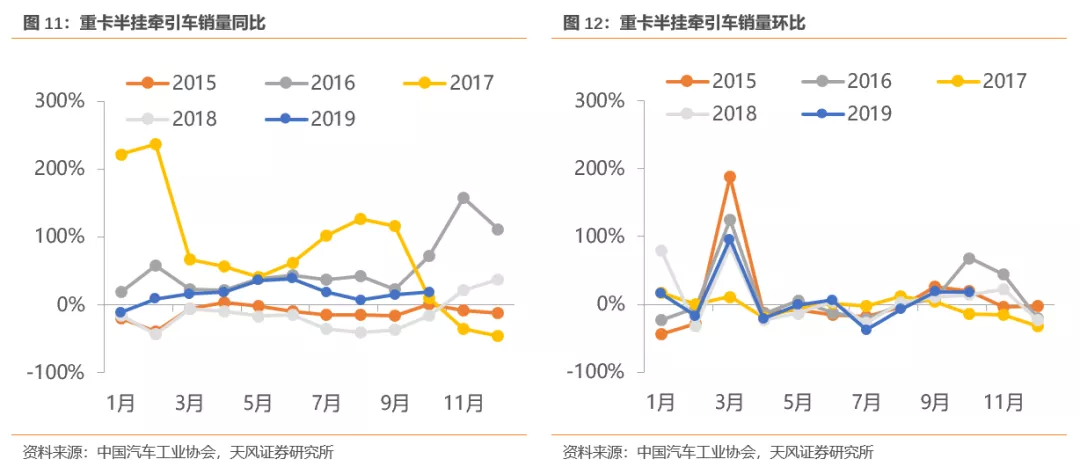

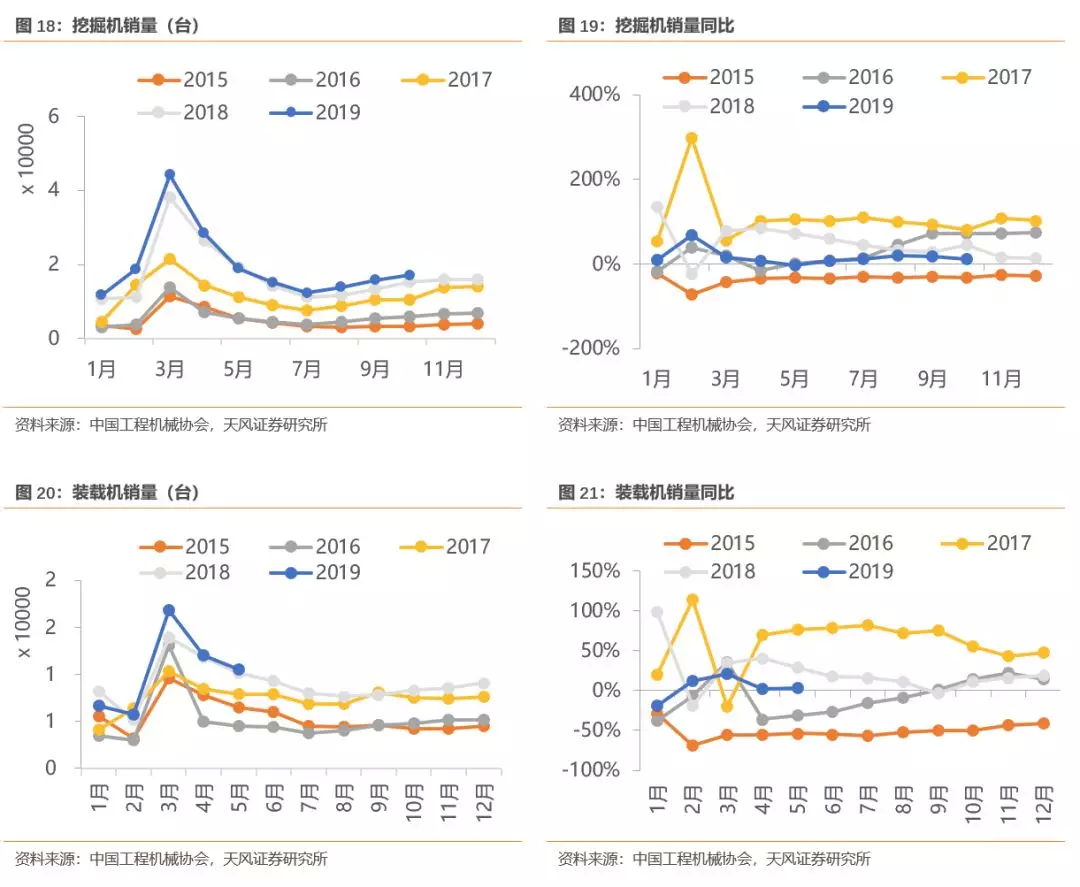

分类数据

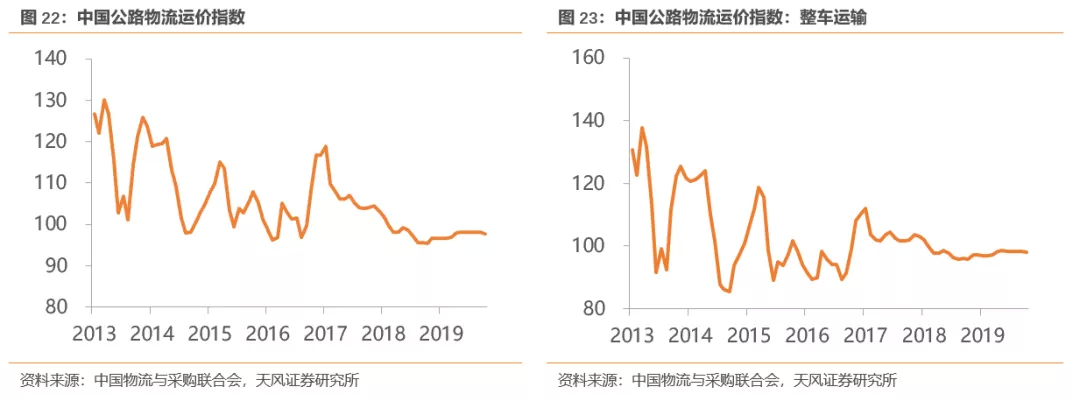

行业相关数据

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP