招银国际:下半年基本面改善,重申波司登 (03998)“买入”评级及目标价4.83港元

本文源自“招银国际”微信公众号。

尽管波司登(03998)对20财年的增长指引保持不变,但随着基本面改善,我们的看法变得更加乐观,因为:1)2019年11月下旬零售销售增长加快; 2)消费者对零售价格上涨的接受程度不错以及3)更快的开店速度。基于目前估值20倍21财年预测市盈率 (对比GOOS的24倍和MONC的26倍)和0.9倍3年PEG,公司估值比较吸引。重申买入评级及目标价4.83港元。

20财年上半年业绩稳健,比招银国际预期高11%。上半年的销售/ 净利润好于预期,同比增长29%/ 36%至44 / 3.4亿人民币,高于招银国际预测9%/ 11%(市场预计20财年同比增长30%),受惠益于:1)超预期的羽绒服装销售增长,2)更快的店铺扩张,以及3)更好的税率。剔除4,800万元人民币的商誉减值损失后,调整后的净利润同比增长约48%。此外,拟派股息亦同比增长50%,派息率从75%调高至85%。

20财年上半年各个渠道增长强劲和利润率继续攀升。不同渠道的羽绒服销售增长都很强劲(自营/批发/线下/电子商务同比增长39%/ 44%/ 39%/ 91%),而毛利率亦有所攀升(中高端产品的销售占比增加),加上严格的行政成本控制(与去年持平),所以即使女装品牌邦宝(BUOUBUOU)有减值损失和推广费用有一定增加,净利润率依然在改善。

维持20财年增长指引,而基本面亦续渐向好。管理层重申了增长指引(羽绒服增长约40%,毛利率提升约1-1.5个百分点和经营利润率提升约0.5-1.0个百分点),而基本面也在改善,因为2019年11月的零售销售加速,产品平均售价上涨也为普遍为消费者所接受。

2019年11月零售销售趋势有所改善,原因是天气转冷,公司已为2020年春节来得较早做好充分准备。随着11月中国天气转冷,管理层注意到销售增长有所加速回升,他们还对双12的成绩充满信心 (对比双11而言)。为了应对2020年来得较早的春节(比2019年提早约10天),波司登在上半年为其销售团队组织了300多次培训,总计20,000多人次。而且,由于价格结构和零售折扣改善,我们预期零售的毛利率应可继续上升。

由于高端产品更受欢迎,因此平均售价仍有进一步上涨空间。我们认为公司的品牌升级是成功的,因为20财年上半年的增长更多是由平均售价带动(好于公司预期的15-20%的同比增长),而非由销量推动。我们现在预计来自中高端产品的销售组合在20财年将达到40%(对比19财年为25%,18财年为5%)。而公司未来目标是中高端产品销售占比达到50%以上,所以我们预计这种趋势将继续。

维持买入评级和目标价4.83港元。我们将20财年/ 21财年/ 22财年的每股盈利微调1.2%/ -0.1%/ 1.1%,现在预计20财年下半年的销售/ 净利润将增长33%/ 43%。维持买入评级和目标价4.83港元,基于26倍21财年市盈率,和之前一样。

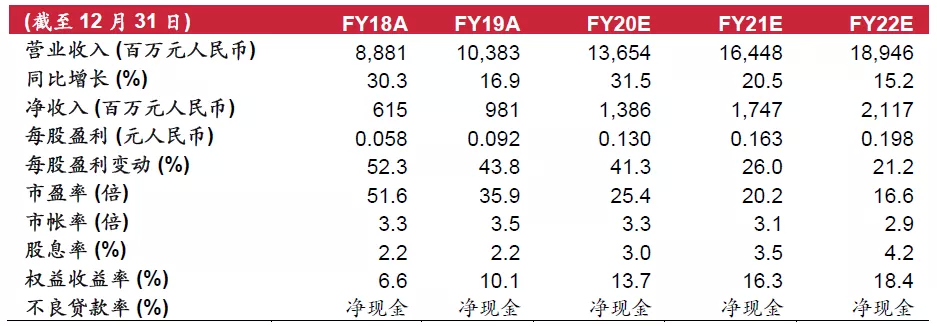

财务资料

(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP