中达证券:新城控股双轮驱动优势凸显,深耕核心都市圈享受红利

本文来自微信公众号“中达研究”,作者:申思聪、蔡鸿飞、诸葛莲昕。原标题《新城控股:模式布局优势依旧,充分激励再度出发(首次覆盖)》。

核心观点

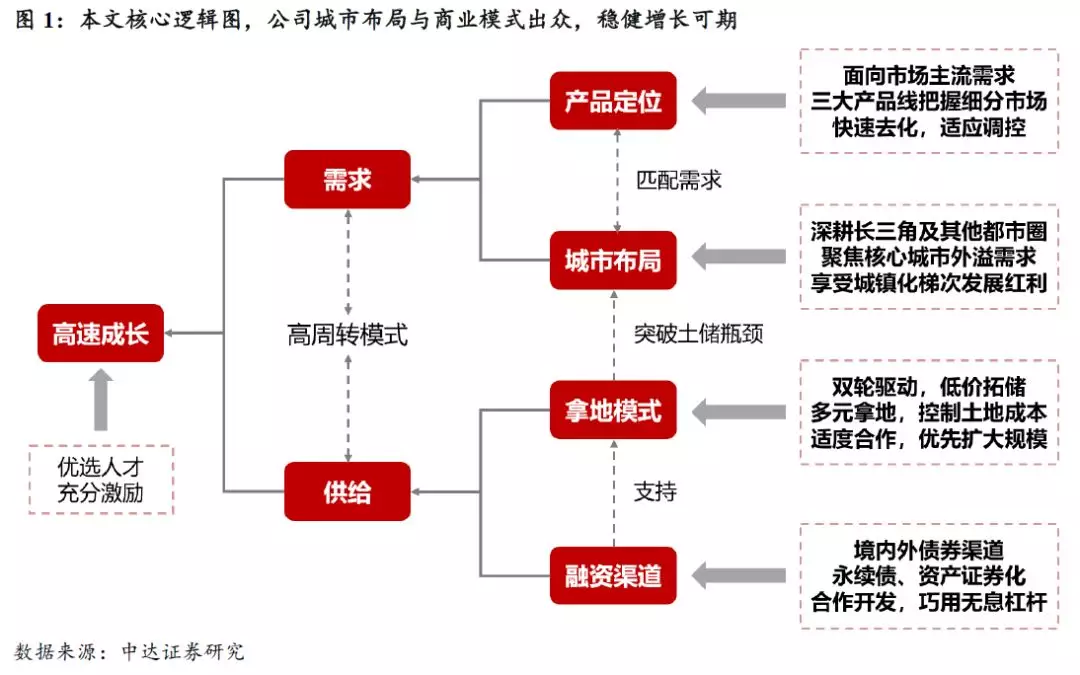

公司是“住宅开发+商业持有”模式的领跑企业,能够以较低价格获取大量优质土储,同时其都市圈布局也契合了城镇化梯次发展趋势;公司双轮驱动模式是当前为数不多提升核心城市市占率的手段之一。我们认为,公司当前在手现金充裕,融资渠道仍较为顺畅,杠杆水平可控,流动性仍较稳健。公司近期也推出了大规模股权及期权激励计划,覆盖105名核心人员,人才队伍建设与培养体系日趋成熟,有望支撑公司模式与布局优势持续释放。

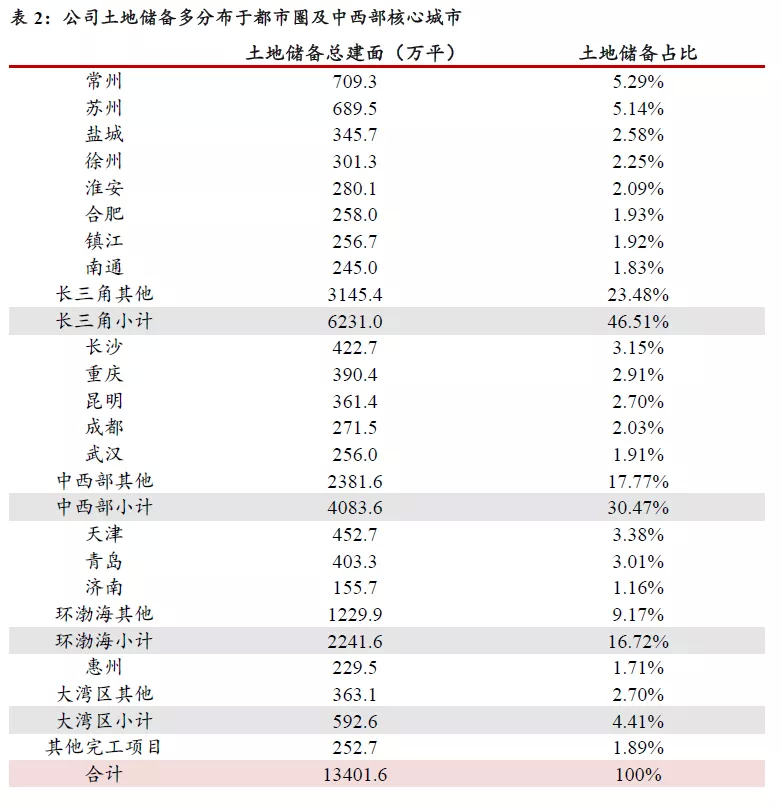

深耕核心都市圈,享受城镇化梯次发展红利。公司多年来坚持深耕长三角区域,并聚焦其他核心城市群。按金额计,2019年上半年长三角区域销售占比约58.4%,中西部区域占比约22.4%。截至2019年中期,公司总土地储备约1.34亿平,其中长三角占比约为46.5%,中西部占比约为30.5%。公司较好地把握了城镇化梯次发展中核心都市圈的外溢需求,进而驱动了销售规模高速成长。

双轮驱动模式独特,控制成本有效拓储。公司拥有优秀的商业管理团队,目前已形成一支数千人的专业商管团队。截至10月末,公司累计开业吾悦广场52座,开业及储备的吾悦广场达120座。2019年上半年,公司租金收入达17.4亿元,同比大增104.5%。更为重要的是,公司能够通过商业勾地获取大体量低价住宅用地,借此平衡商业地产开发的现金流,进而驱动规模和业绩的高速增长,商业模式优势独特。此外,公司还通过其他多元方式拓展土储。截至2019年6月末,公司总土储平均成本约2575元/平,占2019年上半年销售均价的约20.9%,较低的土地成本能够保障公司较高的盈利能力和较好的流动性。

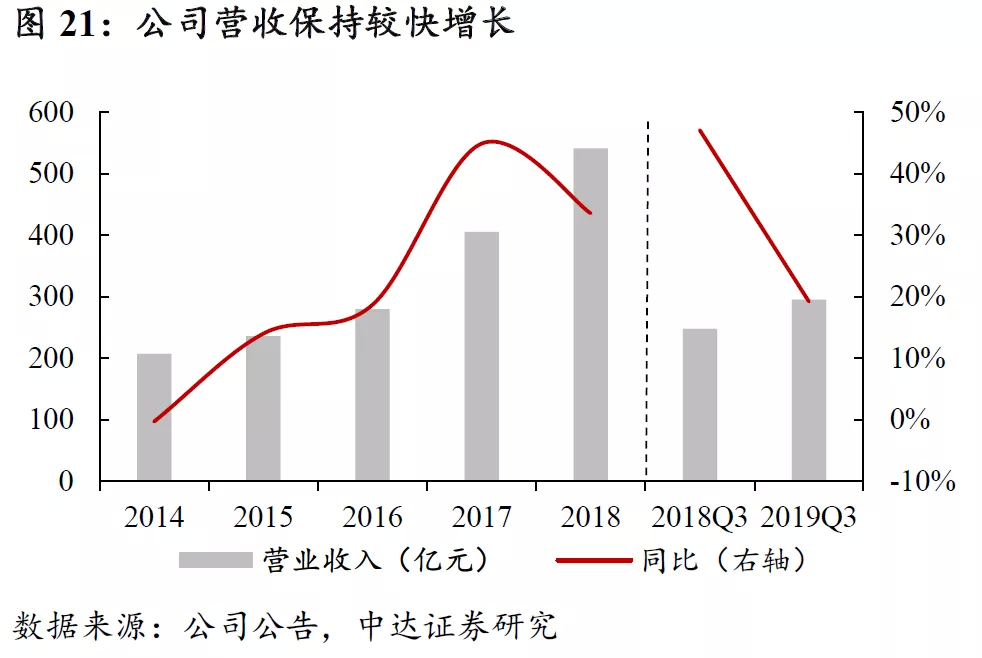

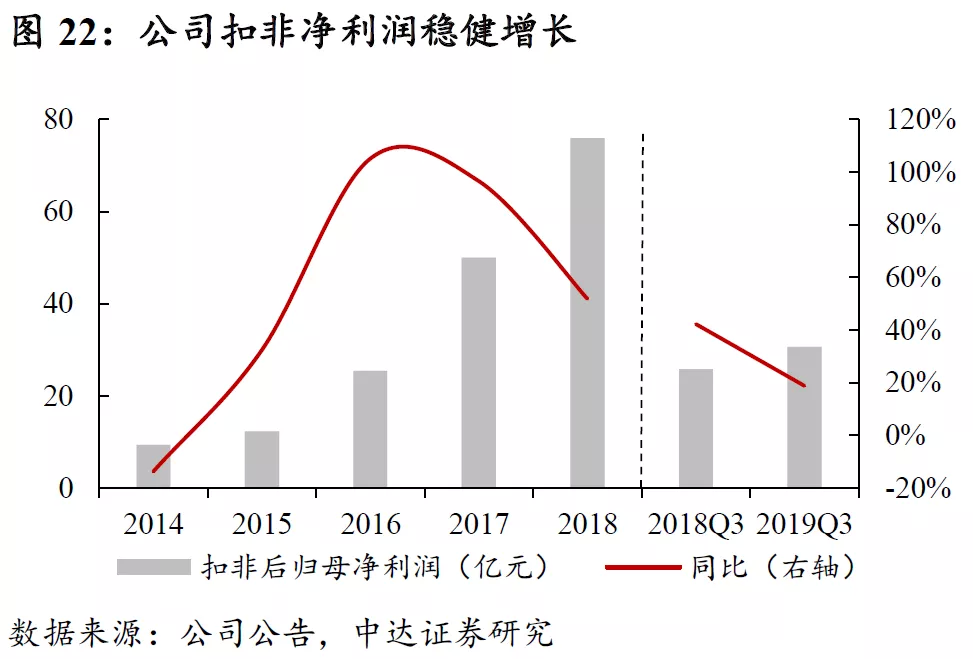

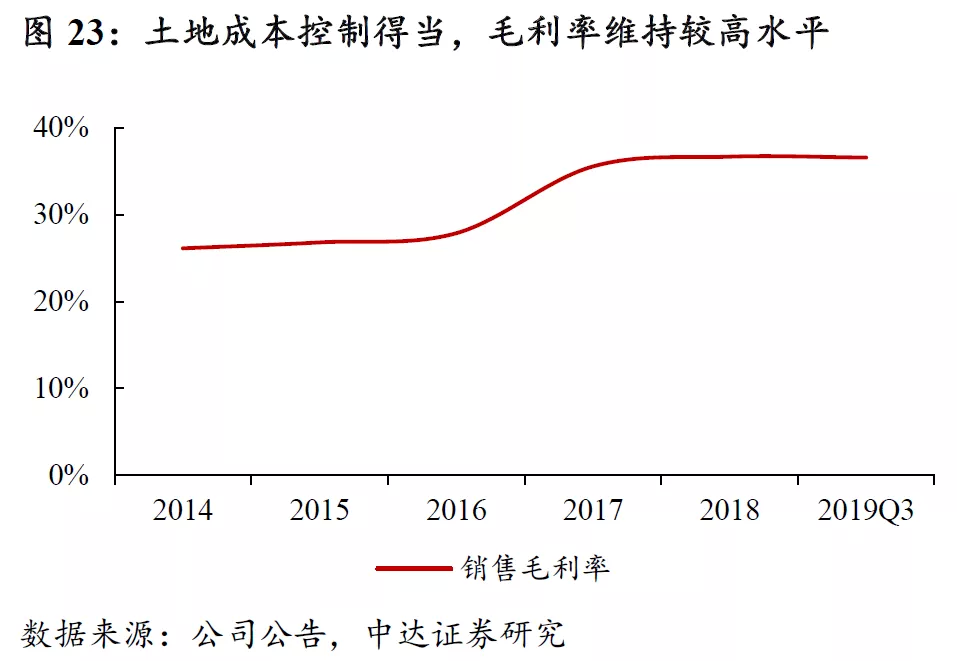

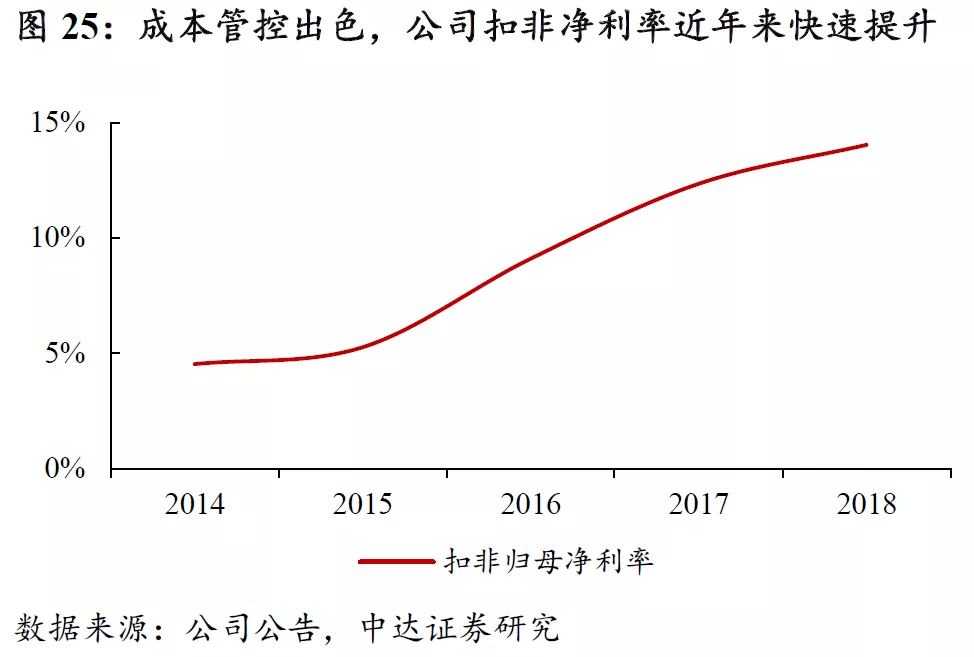

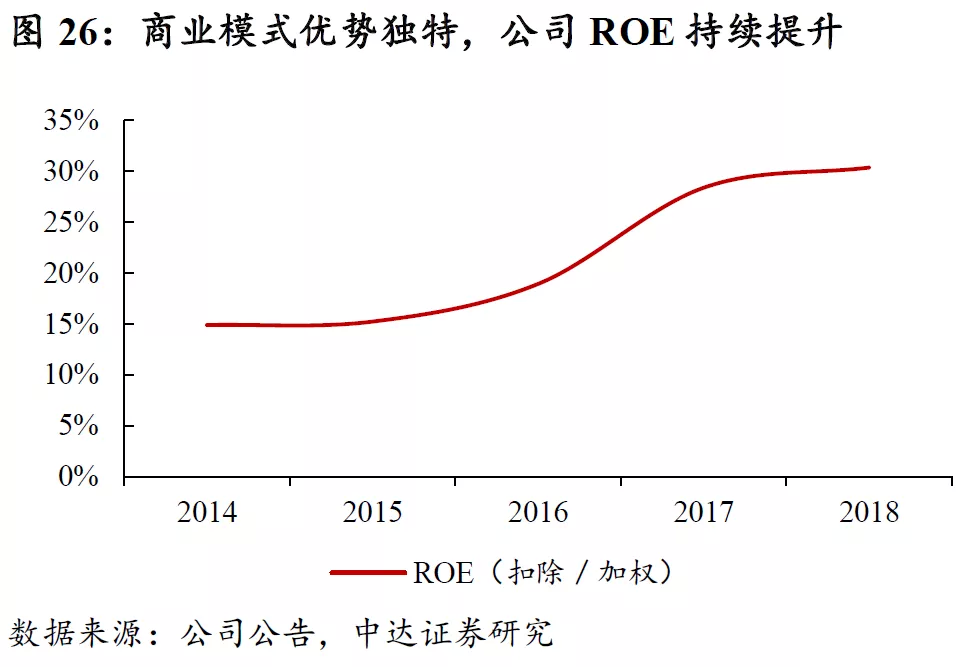

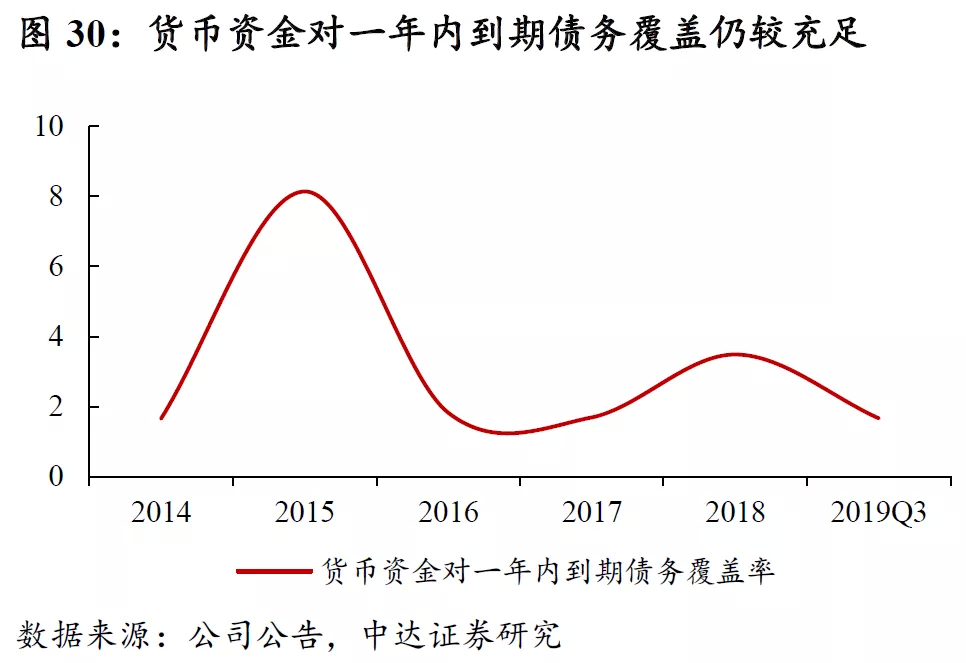

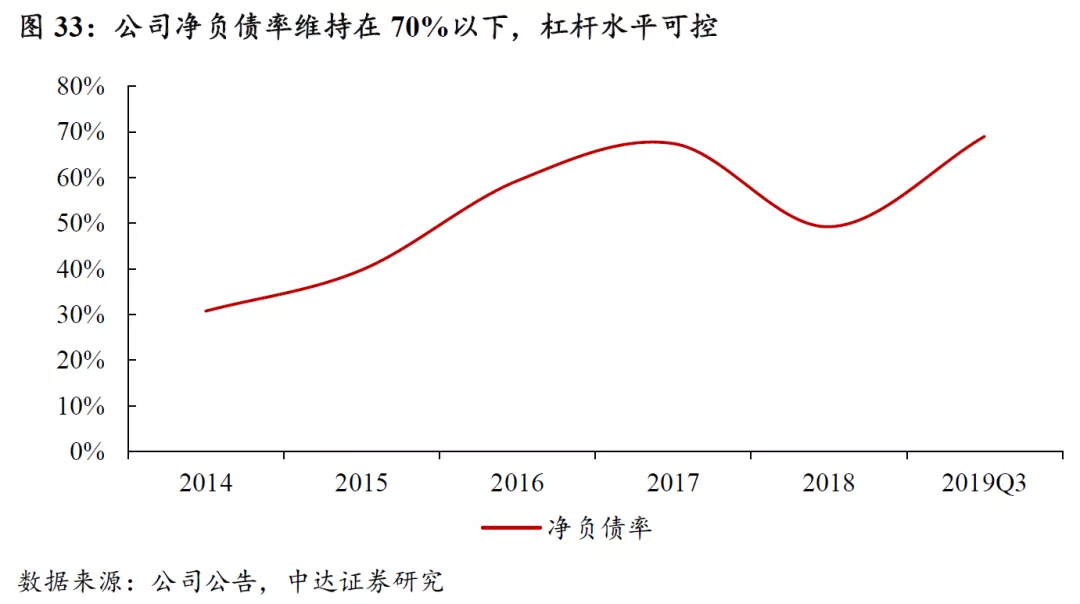

销售业绩快速增长,财务状况维持稳健。公司2019年上半年销售额1224亿元(+28.4%);前三季度实现营收295.6亿元(+19.2%),扣非归母净利30.7亿元(+18.9%),维持了较快增长势头。受益于良好的成本费用管控,公司保持了较高的盈利能力,前三季度毛利率为36.6%(2018:36.7%);2018年扣非归母净利率达14.0%(+1.7pct),扣非加权ROE达30.4%(+2.0pct)。2019年三季度末达466.83亿元。流动性方面,公司一年以上到期债务占比较高;三季度末货币资金达466.8亿元,对一年内到期债务覆盖率约1.7;净负债率约为69%,仍低于行业均值。公司融资渠道仍较为顺畅,流动性压力可控。

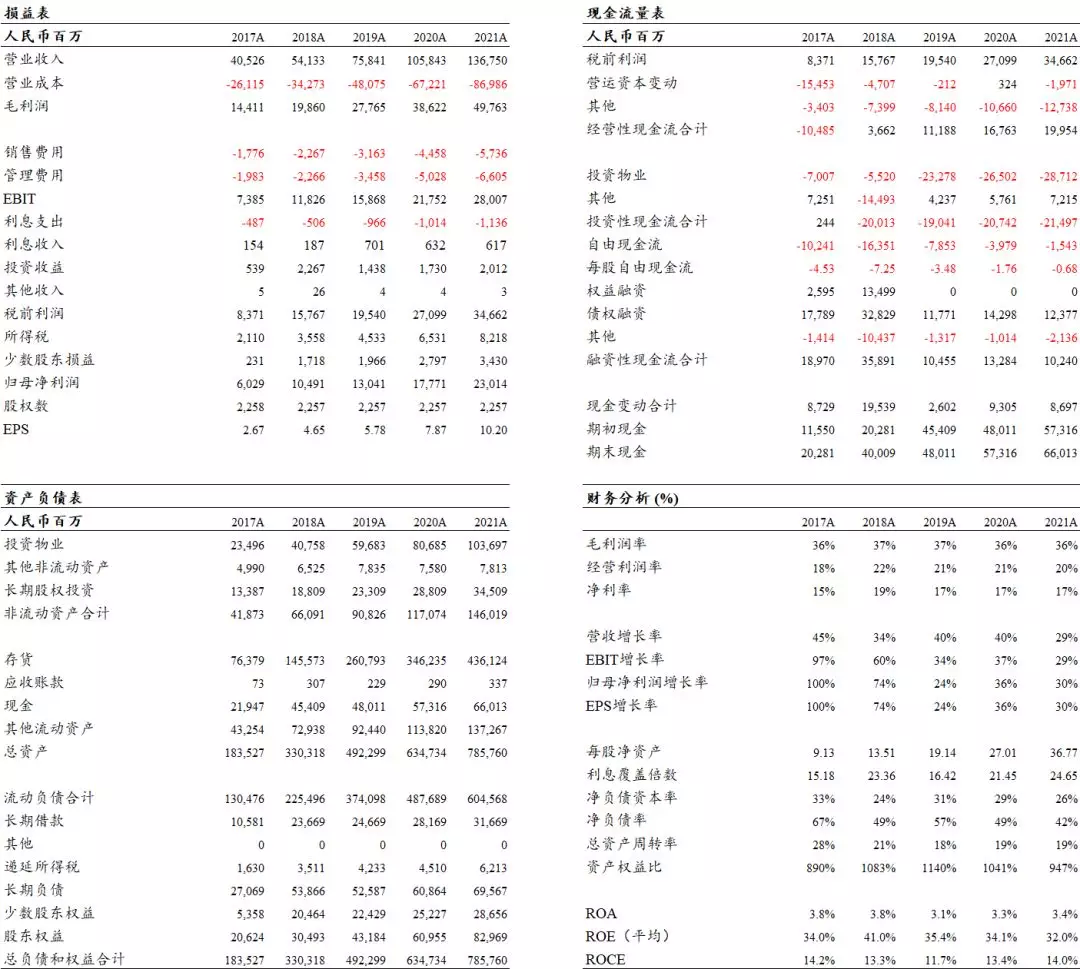

首次覆盖给予“买入”评级,目标价42.05元。预测公司2019-2021年EPS分别为人民币5.78元、7.87元、10.20元,同比增长24.3%、36.3%、29.5%。考虑到公司商业模式及布局优势,业绩有望持续稳健增长,给予NAV折让30%,对应2019年7.3倍PE,目标价人民币42.05元,较现价空间达27%。

报告正文

核心观点

公司是“住宅开发+商业持有”模式的领跑企业,能够以较低价格获取大量优质土储,同时其都市圈布局也契合了城镇化梯次发展趋势;公司双轮驱动模式是当前为数不多提升核心城市市占率的手段之一。我们认为,公司当前在手现金充裕,融资渠道仍较为顺畅,杠杆水平可控,流动性仍较稳健。公司近期也推出了大规模股权及期权激励计划,覆盖105名核心人员,人才队伍建设与培养体系日趋成熟,有望支撑公司模式与布局优势持续释放。

1)深耕核心都市圈,享受城镇化梯次发展红利。公司多年来坚持深耕长三角区域,并聚焦其他核心城市群。按金额计,2019年上半年长三角区域销售占比约58.4%,中西部区域占比约22.4%。截至2019年中期,公司总土地储备约1.34亿平,其中长三角占比约为46.5%,中西部占比约为30.5%。公司较好地把握了城镇化梯次发展中核心都市圈的外溢需求,进而驱动了销售规模高速成长。

2)双轮驱动模式独特,控制成本有效拓储。公司拥有优秀的商业管理团队,目前已形成一支数千人的专业商管团队。截至10月末,公司累计开业吾悦广场达52座,开业及储备的吾悦广场达120座;预计公司2020年可实现百座吾悦广场开业的战略规划,规模优势将更趋明显。2019年上半年,公司租金收入达17.4亿元,同比大增104.5%。更为重要的是,公司能够通过商业勾地获取大体量低价住宅用地,借此平衡商业地产开发的现金流,进而驱动规模和业绩的高速增长,商业模式优势独特。此外,公司还通过其他多元方式拓展土储。截至2019年6月末,公司总土储平均成本约2575元/平,占2019年上半年销售均价的约20.9%,较低的土地成本能够保障公司较高的盈利能力和较好的流动性。

3)销售业绩快速增长,财务状况维持稳健。公司2019年上半年销售额1224亿元(+28.4%);前三季度实现营收295.6亿元(+19.2%),扣非归母净利30.7亿元(+18.9%),维持了较快增长势头。受益于良好的成本费用管控,公司保持了较高的盈利能力,前三季度毛利率为36.6%(2018:36.7%);2018年扣非归母净利率达14.0%(+1.7pct),扣非加权ROE达30.4%(+2.0pct)。2019年三季度末达466.83亿元。流动性方面,公司一年以上到期债务占比较高;三季度末货币资金达466.8亿元,对一年内到期债务覆盖率约1.7,覆盖率仍然充足;净负债率约为69%,仍低于行业均值。公司上半年也获批了80亿人民币公开发行公司债额度。整体而言,公司融资渠道仍较为顺畅,流动性压力可控。

4)首次覆盖给予“买入”评级,目标价42.05元。预测公司2019-2021年EPS分别为人民币5.78元、7.87元、10.20元,同比增长24.3%、36.3%、29.5%。考虑到公司商业模式及布局优势,业绩有望持续稳健增长,给予NAV折让30%,对应2019年7.3倍PE,目标价人民币42.05元,较现价空间达27%。(最新股价为2019年11月28日收盘价)

1. 双轮驱动模式独特,土储优质基础夯实

公司是内港两地上市的大型房地产企业集团,销售规模位列全国前八。公司1993年创立于江苏常州,现总部设于上海。经过26年的快速发展,成为跨足住宅地产和商业地产的综合性房地产集团,连续十年位列中国房地产行业前20强,目前总资产超人民币2900亿元。2015年,新城控股集团在上海证券交易所A股上市,成为国内首家实现B转A的民营房企,股票代码601155.SH;控股公司新城发展(01030)已于港交所上市。

深耕长三角、聚焦核心城市群。全国化布局业已形成。公司坚持深耕长三角区域,并聚焦其他核心城市群,目前形成了以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系。截至2019年中期,新城在全国103个大中型城市合计拥有土地储备1.34亿平方米,比2018年末增加0.24亿平方米,可满足未来2-3年的开发运营所需。公司所布局城市区域多为都市圈及核心城市外溢区域,能够充分享受城镇化梯次发展带来的红利。

“住宅+商业”双轮驱动模式是公司特色商业模式,助力公司低价获取大量优质土储。公司多年来坚持住宅地产与商业地产双核驱动的战略模式,即以住宅开发为主,同时理智选取优质地块进行商业综合体的开发运营。在引入了万达核心高管后,公司近年来形成了“住宅开发+商业持有”联动的 优势。公司通过配套住宅的销售带动商业项目开发,利用住宅销售现金流解决了商业开发的资金沉淀问题,实现了项目层面现金流的自我平衡,自我造血能力突出。借助商业地产经营能力带来的议价能力,公司能够在核心地段(或副中心)低价获取大幅土地,其中又大都包含了较大比例的可售住宅用以平衡现金流。与公司前瞻布局相匹配,新城以较低价格储备了大量优质土地储备,发展基础夯实。

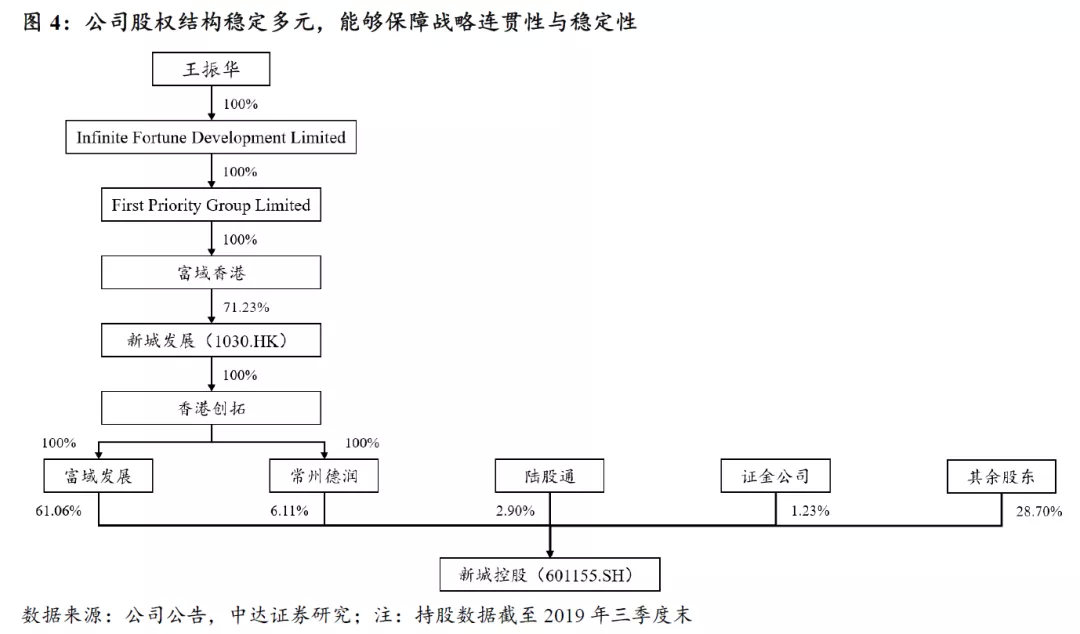

股权结构稳定多元,保障战略连贯性与稳定性。公司实际控制人目前持有港股上市平台新城发展71.23%,而新城发展间接持有富域发展和常州德润100%股权;富域发展和常州德润则分别直接持有新城控股61.06%和6.11%的股权。除此之外,陆股通和证金公司分别持有新城控股2.90%和1.23%的股权(持股数据截至2019年三季度末)。公司目前股权结构较为稳定,股东来源较为多元,能够保障公司战略的稳定性以及治理结构的合理性。

增持回购彰显发展信心。2018年10月至11月,公司董事兼总裁王晓松、董事兼联席总裁梁志诚、董事兼联席总裁陈德力、董事兼联席总裁袁伯银、财务负责人管有冬及董事会秘书陈鹏合计增持公司股份230万股,增持比例约占公司彼时总股本的0.10%。2018年11月至2019年5月,公司回购股份共计约1166.36万股,占回购预案公告日公司总股本的0.52%,占回购完成时公司总股本的0.52%,回购均价为25.71元/股,使用资金总额约3.00亿元(不含交易费用)。增持回购彰显出公司对未来发展的强大信心。

2. 深耕核心都市圈,享受城镇化梯次发展红利

2.1 深耕主要城市群,长三角销售贡献近六成

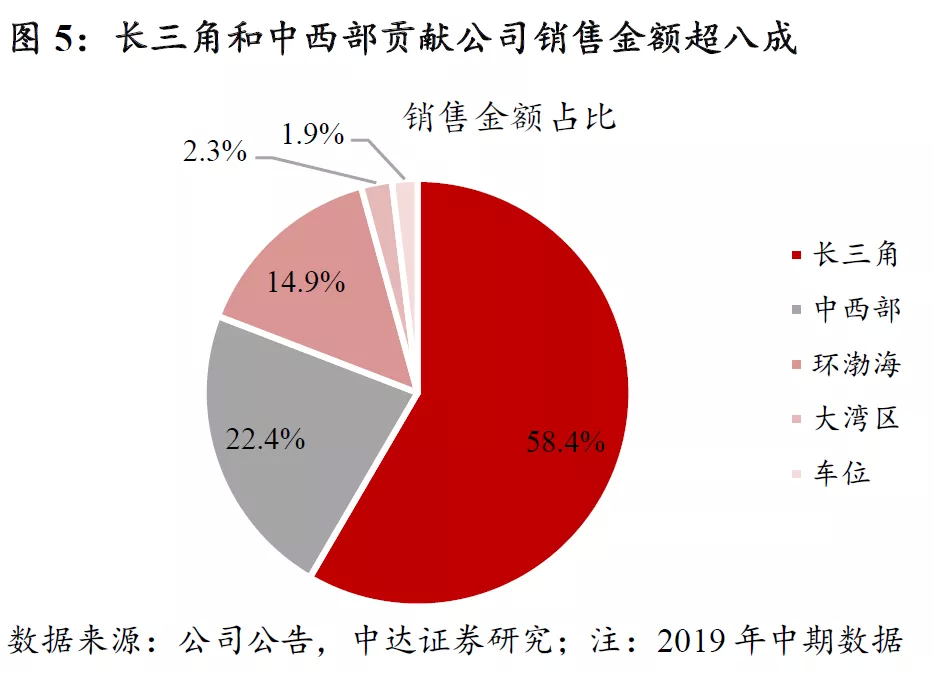

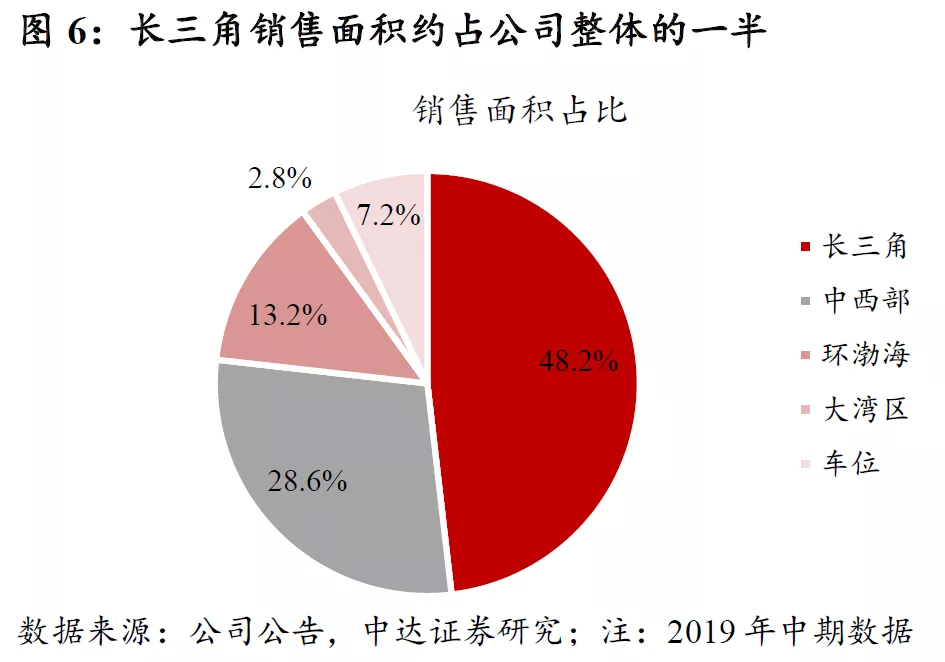

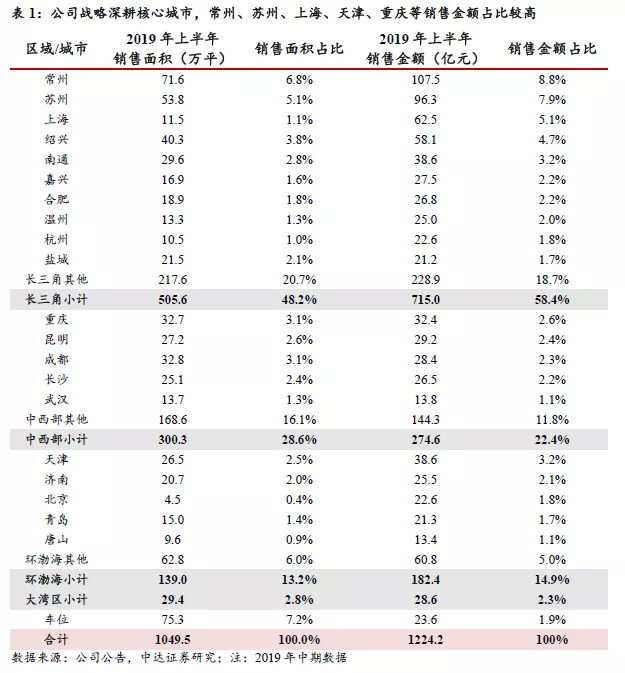

深耕长三角等核心城市群,长三角区域销售金额占比近六成。公司多年来坚持深耕长三角区域,并聚焦其他核心城市群,形成以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系。按销售金额划分,公司重点布局的长三角区域2019年上半年销售占比约为58.4%,中西部区域占比约为22.4%,环渤海占比约为14.9%。随着公司全国化布局持续推进,公司长三角外销售贡献也较为可观,2019年上半年中西部、环渤海及大湾区销售金额占比已达约39.6%,销售面积占比约为44.6%,销售来源较为多元化。

战略深耕核心城市,地区影响力持续提升。公司战略布局上坚持聚焦核心都市圈的核心城市,多年来围绕上海、苏州、常州、重庆、成都、天津等全国主要城市深耕细作,单城市市场占有率持续提升。2019年上半年,公司在各大深耕城市市场占有率较去年同期都有显著增长,在江苏、上海、天津、湖南、山东、浙江、湖北和安徽等省份,公司已跻身所在区域TOP10,其中苏州、上海、苏南三个区域均实现了超过人民币百亿元的销售规模;常州单城市上半年销售金额即超过100亿元。公司近年来核心城市深耕效果显著,公司品牌在各城市的影响力也在持续提升。

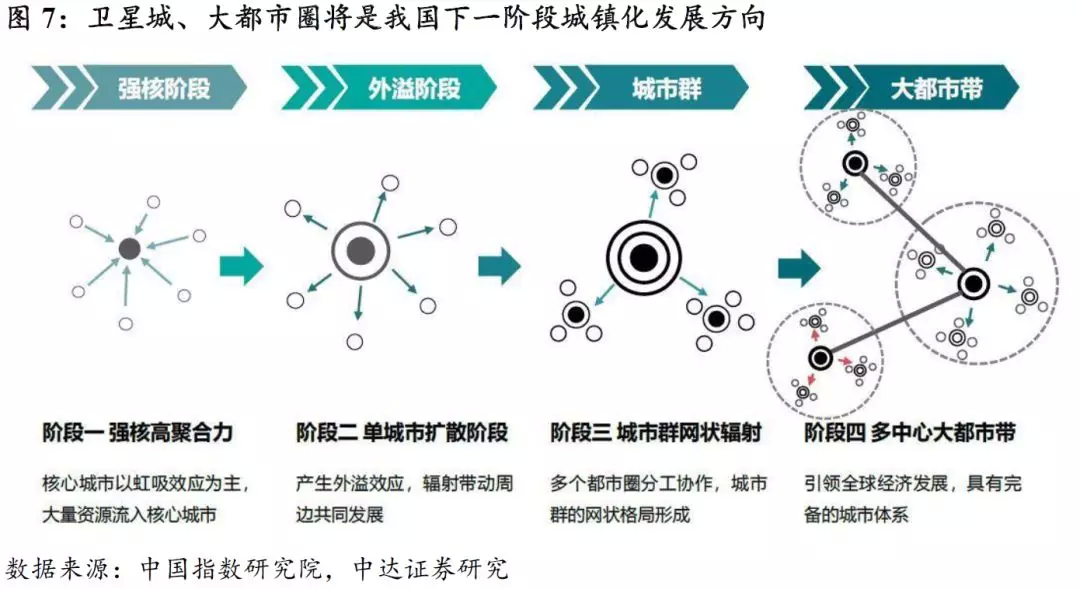

卫星城、大都市圈将是我国下一阶段城镇化发展方向。从海外经验来看,城市发展通常将会经历“城市—都市圈—城市群”的过程。在发展早期,大城市集中了大部分资源,城市发展以虹吸效应为主。而当核心城市资源及人口承载力趋于饱和后,人口与产业开始向周边城镇迁移,核心城市开始城市更新的过程(如城市功能区调整、旧城改造等),产业形态向坪效更高的服务业升级;当前我国中心城市处于此发展阶段。随着外溢效应的扩散,核心城市与周边区县联系更为紧密(郊区化),都市圈、卫星城逐步形成;我国一线城市目前处于郊区化的初级阶段。城市化进程较快的一线城市由于中心区已较为饱和,周边卫星城将逐步发展,而二线城市发展仍集中在中心城区。

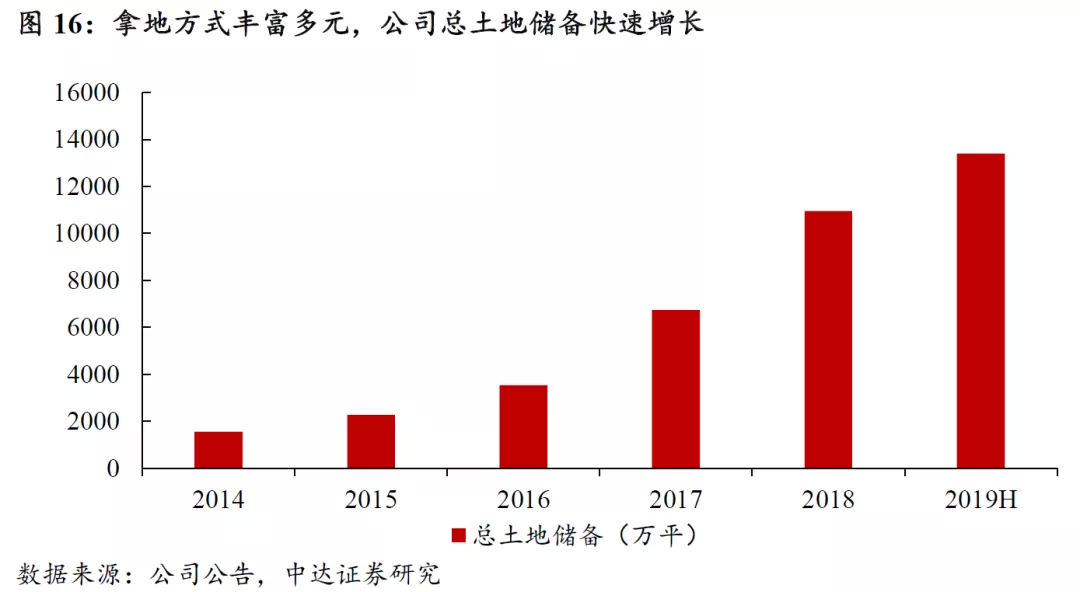

土储聚焦核心都市圈,长三角占比接近五成。2009年战略中心转移至上海后,公司开始全面实施布局长三角深耕发展战略。多年来,公司在战略布局时重点关注核心城市外溢的都市圈和中西部核心城市。截至2019年中期,公司在全国103个大中型城市合计拥有土地储备约1.34亿平方米,其中长三角(常州、苏州、上海、合肥等)占比约为46.5%,中西部(重庆、成都、长沙、武汉等)占比约为30.5%,环渤海(天津、青岛、济南、北京等)占比约为16.7%。经过多年持续外拓,公司目前已形成了以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系。

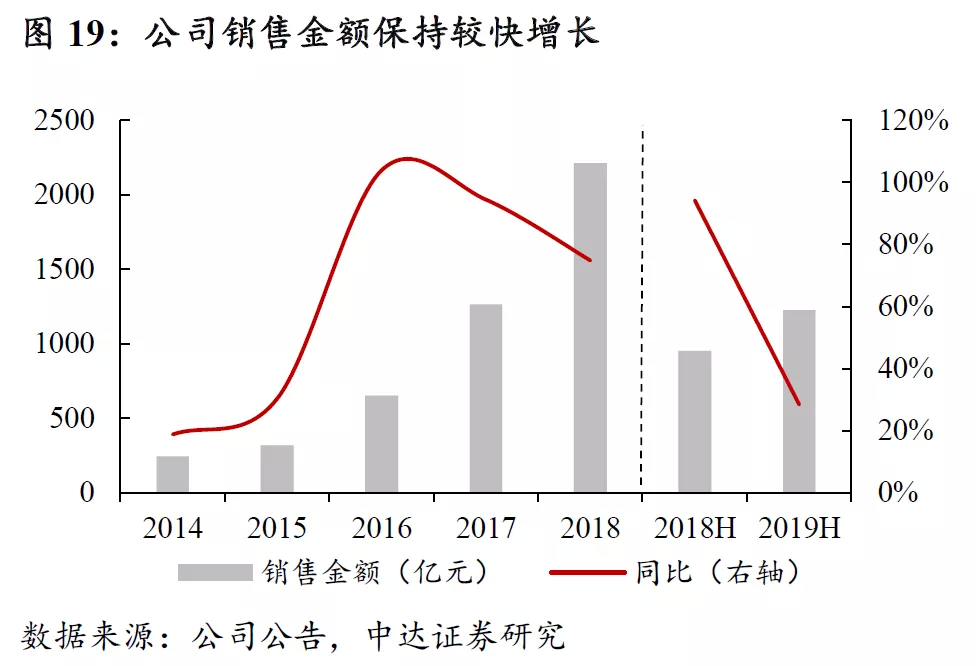

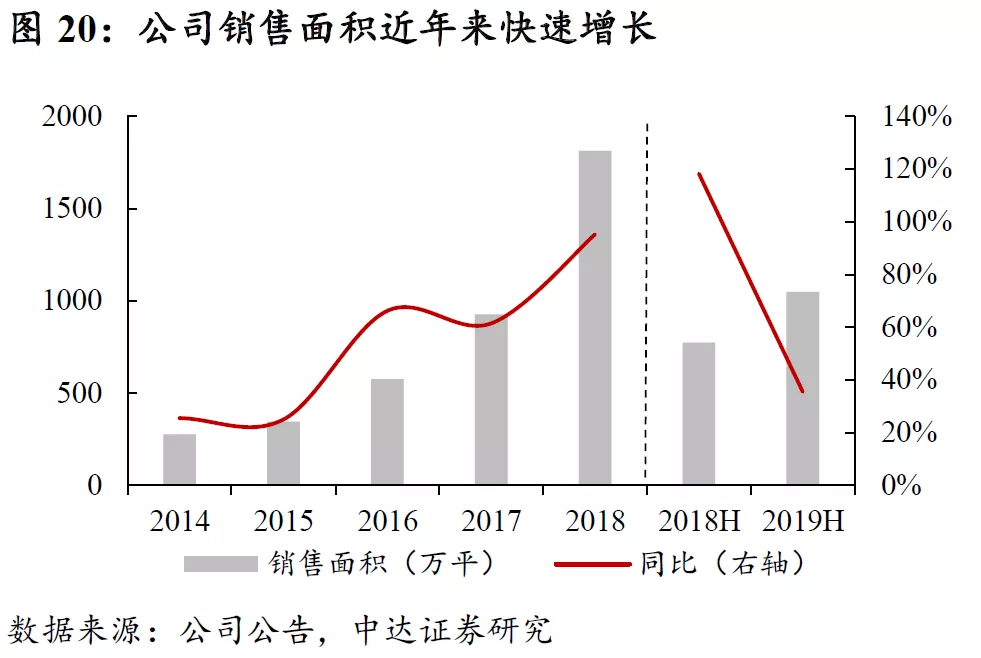

依托前瞻性都市圈布局,享受城镇化梯次发展红利。如前所述,我国城市化仍处于人口由中小城市向大都市圈聚集阶段,一线郊区及卫星城得到初步发展,而都市圈化是未来十年城镇化进程的重点。在此过程中,产业转移、人口重构和市场供需等因素使得房地产行业成长性向二线城市及一线城市卫星城转移。公司多年来围绕核心城市外溢的都市圈区域以及中西部省会城市进行布局,土地储备较多分布于常州、苏州、盐城、徐州、长沙、重庆、昆明、天津、青岛等城市,使得公司较好地把握了城镇化梯次发展中核心都市圈的外溢需求,进而驱动了公司销售规模的高速成长。2018年,公司全年合同销售金额达 2211亿,同比增长 74.8%,销售面积达 1812 万平,同比增长 95.21%,增速位列十强房企第一;销售金额排名跃居行业第8位,较2014年大幅提升了17位。2019年1-10月,公司累计实现合同销售金额约2224亿元,在去年同期基础上继续增长了22.6%。

2.3 专注市场主流需求,产品线把握细分市场

开发匹配客群需求的产品为高周转的关键。对于房企而言,把握目标客群需求对于提高去化率和周转率至关重要。以公司过去发展的主要城市常州为例,该城市常年处于供大于需的状态;但是公司常州项目经常可以达到相当高的去化率,即使是别墅区去化率也可以在3-4年内达到70%以上。究其原因,首要是公司对市场需求有深刻洞察能力,根据客户需求制定针对性的产品,深度切入细分市场。

三大产品线业已成熟,充分把握细分市场需求。为满足不同客户群体的多维需求,公司通过对居住文化研究与甄选,确立了“新中式、大都会、现代简约”三大产品系列。三大产品系列覆盖基于年轻时尚人群需求的“乐居”产品线、基于品质升级需求的“圆梦”产品线、基于颐养享受型需求的“尊享”产品线,形成新城九大产品系。通过对不同置业需求而打造的多样化标准产品,便于渗透至目标人群不同的细分市场,实现扩张中的快速复制。

住宅产业化开发起步较早,助力公司提升品质、加速周转。公司自2005年起建立标准化的房地产开发程序,是国内为数不多的建有国家产业化示范基地的房地产开发商。2007年,新城建筑技术研究中心成立,成为继万科之后国内第二个成立研究院的地产企业。2017年,新城旗下住宅产业基地威信广厦模块住宅工业有限公司成为首批获得认定的国家装配式建筑产业基地。凭借着在装配式建筑领域的优异表现,公司荣获了“中国装配式建筑创新标杆企业”。住宅产业化开发有利于公司在扩张过程中提升周转速度,同时也能保证产品品质。

匹配产品线对于把握当下城镇化需求至关重要。人口变迁仍是驱动房地产行业需求变化的核心变量。我国城镇化仍处于人口向大都市圈聚集、核心城市人口外溢的阶段,区域间人口带来的需求重构是当前住房需求的主流,而此类客群的主要需求以刚需、首次改善为主。对于房企而言,开发匹配上述客群主流需求的产品成为公司成长的关键,即“在对的区域将对的产品销售给对的人”。通过前瞻性的都市圈布局与面向主流需求的产品线,公司近年来充分享受了城镇化梯次发展红利,销售业绩也因此高速成长。

3. 双轮驱动模式独特,控制成本有效拓储

3.1 依托优秀商管团队,商业版图持续拓展

公司拥有业内优秀的商业管理团队,专业能力出众。公司于2008年成立商业管理集团有限公司,目前已形成一支数千人的专业商业运营管理团队,从前期商业规划、招商落位,到后期营运管理和营销推广,具备全面的商业资源统筹和管理能力。公司联席总裁陈德力曾任凯德商用中国区域总经理、万达商业地产副总裁兼商管公司常务副总裁、综合管理中心总经理等职务。联席总裁袁伯银曾任红星美凯龙家居集团总裁、万科集团副总裁、执行副总裁等职务。商业地产开发运营的成功需要专业优秀的人才队伍;依托其强大的商业开发管理团队,新城在商业地产领域建立了属于自己的护城河。

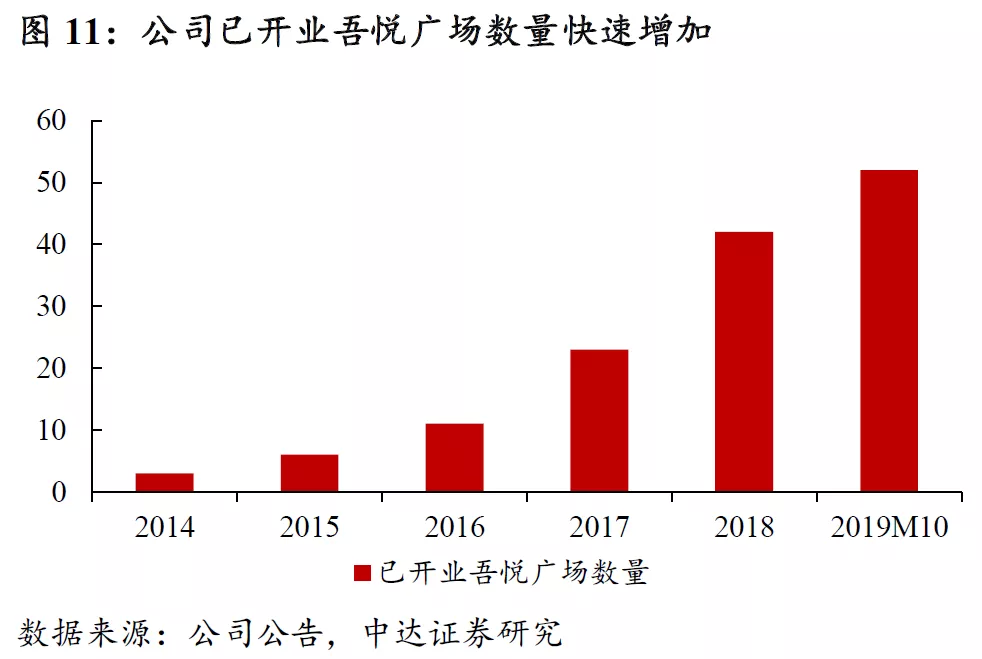

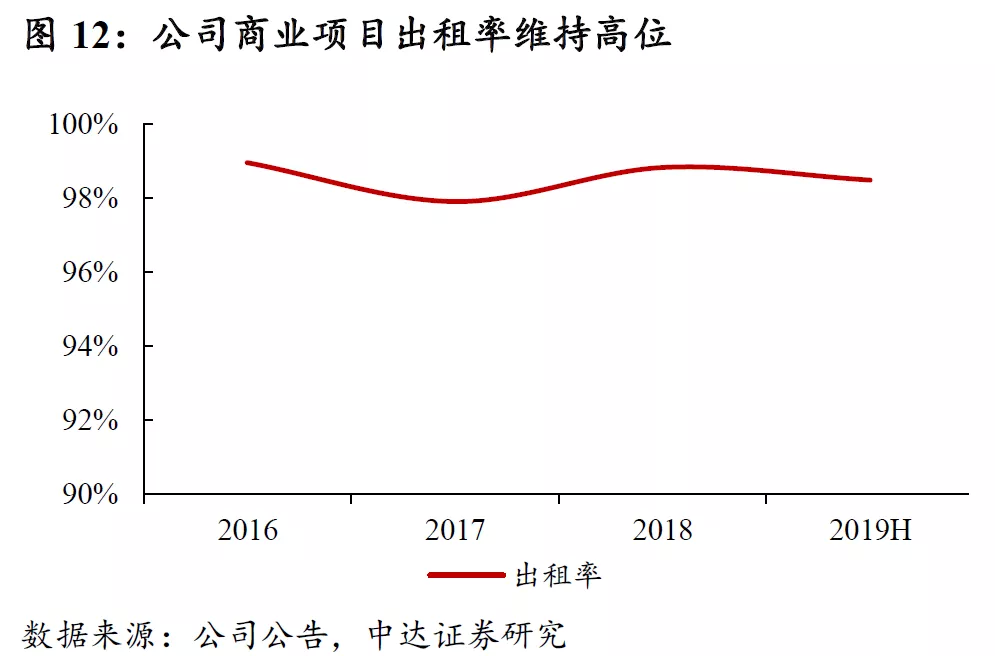

“吾悦”版图持续拓展,出租率维持高位。凭借多年来的精耕细作,公司商业品牌“吾悦广场”品牌力与影响力已达较高水平。2019年上半年,公司新开业吾悦广场2座;截至2019年6月末,公司累计开业吾悦广场达到44座,已开业面积达411.03万平方米,同比增长63.06%;出租率达98.49%,近年来均保持在较高的水准。截至2019年10月末,公司累计开业吾悦广场达52座,开业及储备的吾悦广场达120座,规模效应初步显现。

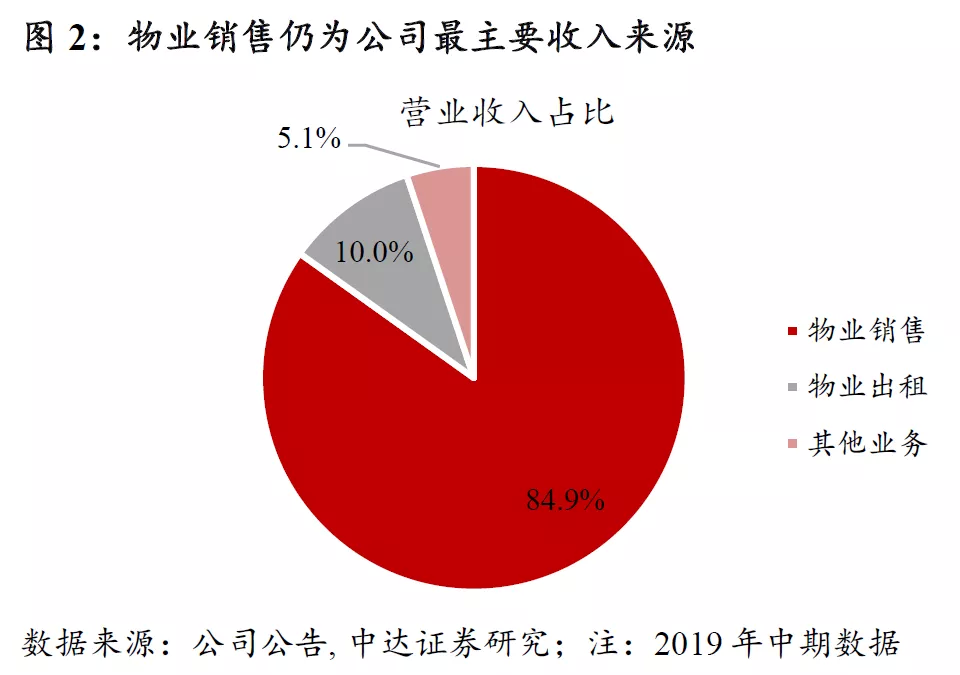

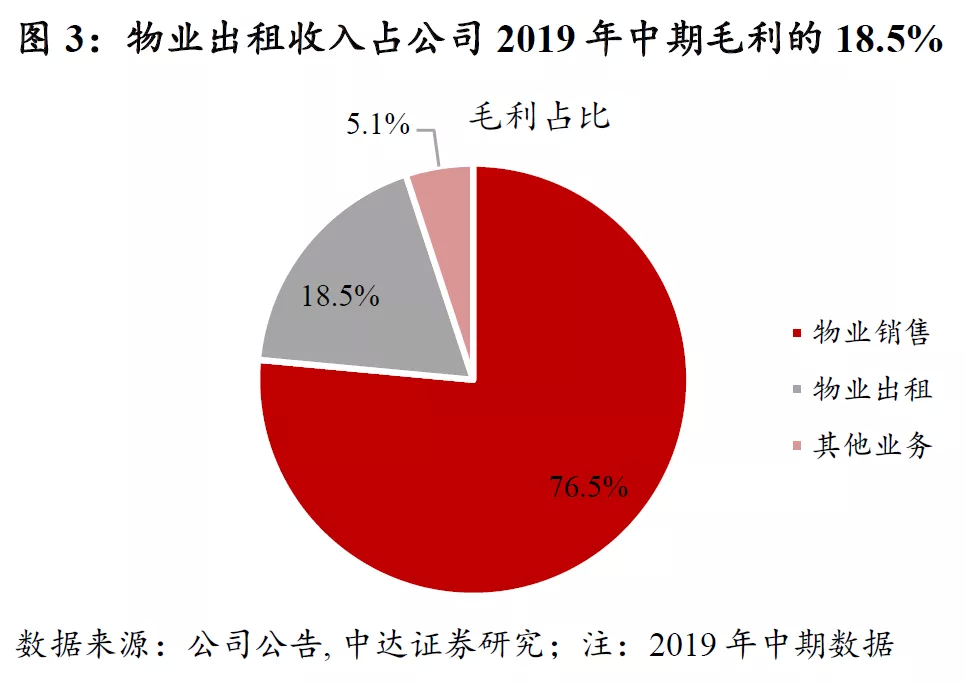

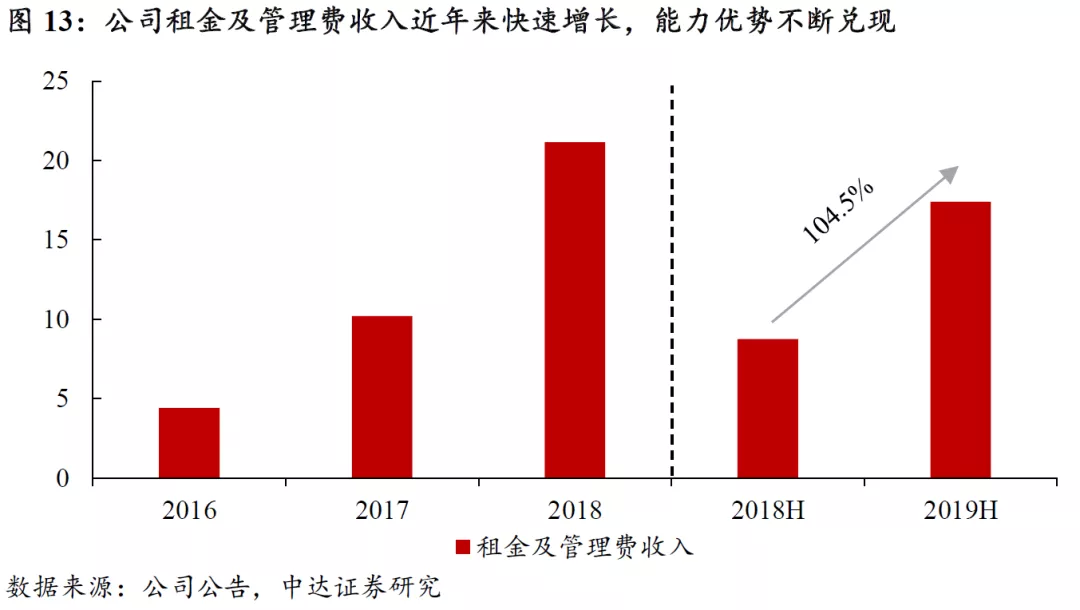

租金收入高速增长,能力优势不断兑现。公司优秀的商业地产开发经营能力直接体现在租金及管理费收入上。2018年全年,公司实现租金及管理费收入21.16亿元,同比增长107.44%;2019年上半年,公司实现租金收入17.41亿元,同比增长104.52%。2018年,公司常州吾悦广场、成都吾悦广场租金收入/房地产公允价值比例超过10%,体现出公司在投资物业开发经营方面的较强实力。

3.2住宅商业双轮驱动,商业模式优势独特

土地出让业态日趋复杂,商业地产经营能力成为房企拿地优势之一。目前,地方政府对于房企的要求不仅仅在于拍地、建房与卖楼,而是更多强调产业升级、人口导入与区域活化,所出让土地的业态也越来越复杂,住宅+商业的混合用地占比越来越大。较强的商业地产开发经营能力能够使房企适应更多类型地块的开发,同时也成为房企在拿地时与地方政府议价的重要优势之一。

双轮驱动模式:综合匹配商业与住宅开发,商业管理能力为模式关键。尽管经历一些波折,但不可否认的是万达是国内“住宅销售+商业持有”模式的集大成者。万达模式成功的关键在于其强大的自我造血能力、招商能力与标准化复制能力。首先,公司通过配套住宅的销售带动商业项目开发,利用住宅销售现金流解决了商业开发的资金沉淀问题,实现了项目层面现金流的自我平衡,自我造血能力突出。其次,公司在招商方面能力业内顶尖,通常在开业时即已满租。另外,公司商管团队能力出众,能够通过标准化复制在异地快速开业。上述能力使得万达敢于打出“万达广场就是城市中心”的广告语。基于此,公司能够通过万达广场的开发带动地方消费、税收和就业,带动所在片区价值提升。万达也借此获得了与地方政府的强大议价能力,使得公司能够在核心地段(或副中心)低价获取大幅土地,其中又大都包含了较大比例的可售住宅用以平衡现金流。万达的核心竞争力并非开发销售,而是强大的商业地产经营管理能力。

依托强大商业地产人才队伍及“吾悦”品牌力,公司已成为国内“双轮驱动”模式领跑者。新城控股在引入万达商管核心高管后获得了较强的商业地产经营管理能力,能够通过“住宅+商业”双轮驱动模式推动规模高速增长。公司在布局新的吾悦广场时,能够通过商业勾地的方式获取大体量低价住宅开发用地,借此平衡商业地产开发的现金流,进而驱动规模和业绩的高速增长。随着“吾悦”品牌力和辐射带动效应的持续提升,公司与地方的议价能力也在不断加强。截至2019年10月末,公司开业及储备的吾悦广场达120座,“住宅销售+商业持有”模式领跑业内。凭借特色的商业模式,公司在土储规模快速扩张的同时较好的控制了土地收购成本。

3.3拿地方式丰富多元,控制成本有效拓储

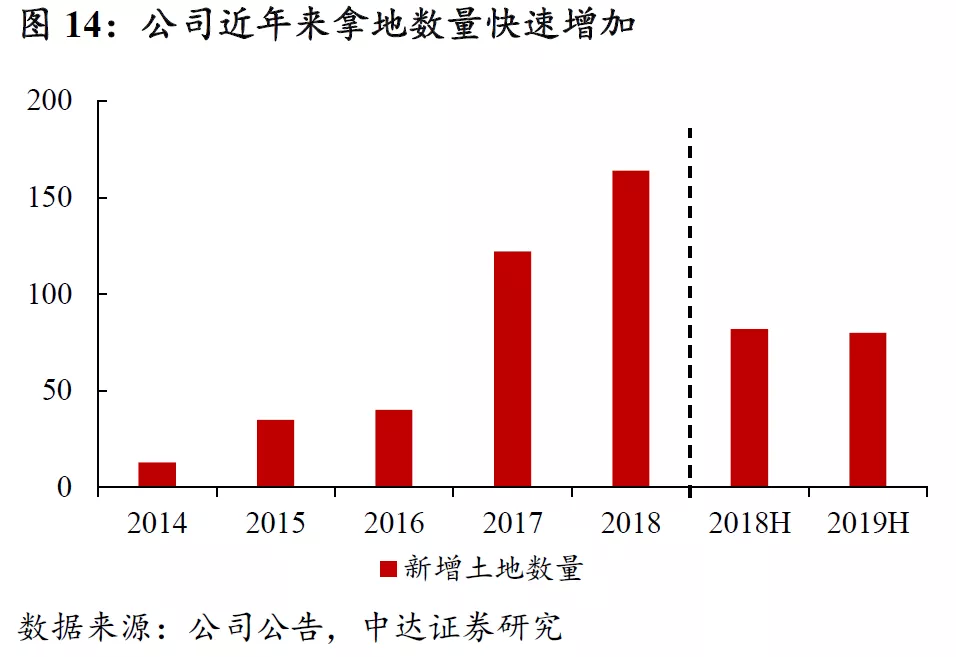

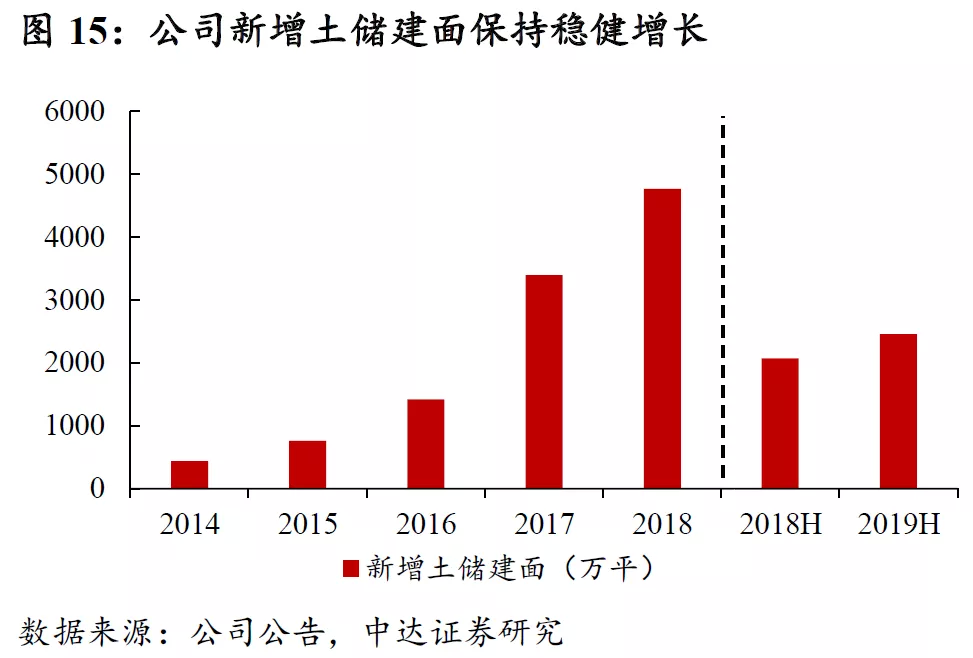

依托多元拿地方式,公司土地储备快速增长。除利用双轮驱动模式拓展土地储备外,公司还积极通过招拍挂、收并购等方式获取优质土地资源,对各大都市圈进行前瞻性布局,储备高潜质项目。2019年上半年,公司新增土地储备80幅,总建筑面积达2,459.2万平方米,平均楼面地价为2,990元/平方米,进一步夯实了区域纵深,为公司平稳增长、站稳行业第一梯队打下了坚实的基础。截至2019年6月末,公司在全国 103 个大中型城市合计拥有土地储备 1.34 亿平方米,比上年末增加 0.24 亿平方米,可满足未来 2-3 年的开发运营所需,保证公司在不同形势下从容应对市场变化,为中长期发展续航提供了保障。

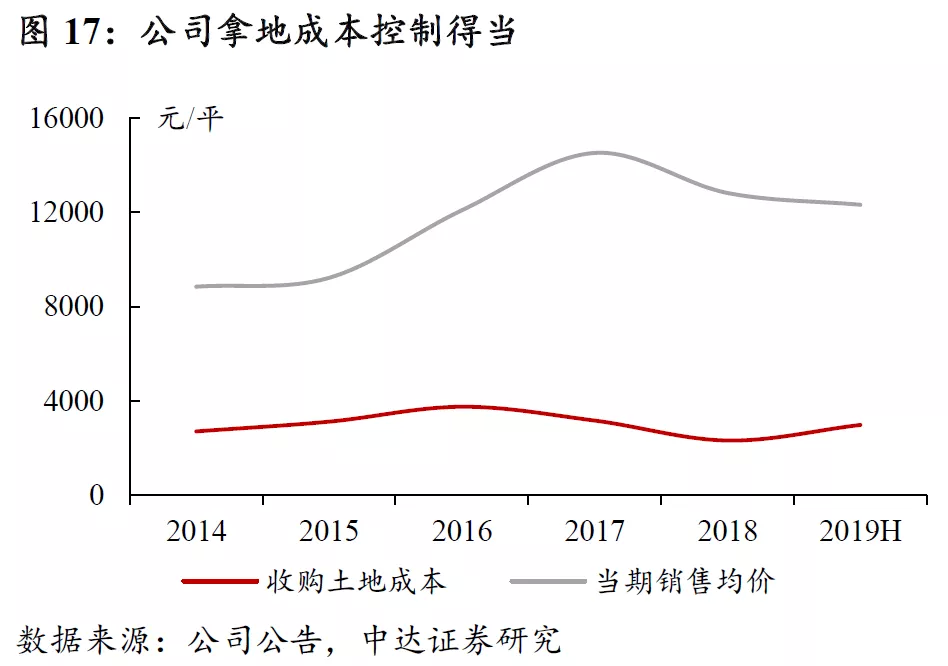

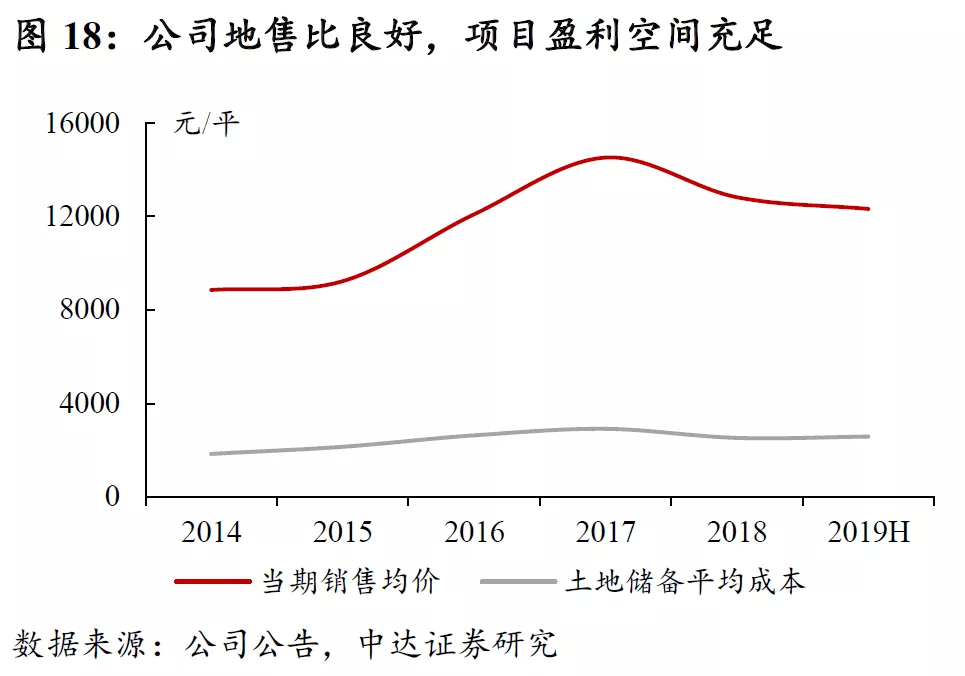

土地储备成本控制得当,保障整体盈利空间与流动性。公司在规模高速扩张的同时着力控制土地收购成本。公司2018年收购土地平均楼面地价为2,330元/平,当期销售均价约为12,824元/平;2019年上半年收购土地平均楼面地价为2,990元/平,当期销售均价约为12,323元/平。截至2019年6月末,公司总土地储备平均成本约为2,575元/平,较2018年末变化不大,土地储备成本占2019年上半年销售均价的约20.9%,地售比良好,能够维持较高的盈利能力。另一方面,公司土地储备成本较低,流动性较好,在需要资金时可以快速变现,保障了公司财务的稳健性。

4.销售业绩快速增长,财务状况维持稳健

4.1销售业绩快速增长,布局与模式优势不断兑现

公司布局和商业模式优势体现在快速增长的销售业绩上。2018年,公司销售金额达2211亿元,同比快速增长74.8%,销售面积1812万平,同比增长95.2%。2019年上半年,公司销售金额达1224亿元,同比增长28.40%,销售面积达1050万平,同比增长35.50%,合约销售维持了较快增长势头。合约销售的快速增长带动公司营收与利润的高速增长。2019年前三季度,公司实现营收295.6亿元,同比增长约19.2%,扣非后归母净利润30.7亿元,同比增长约18.9%,营收和利润在去年基础上维持了稳健增长。截至2019年三季度末,公司合同负债及预收账款达2094亿元,能够保障后期结算业绩的确定性。

4.2 成本费用控制得当,盈利能力保持高位

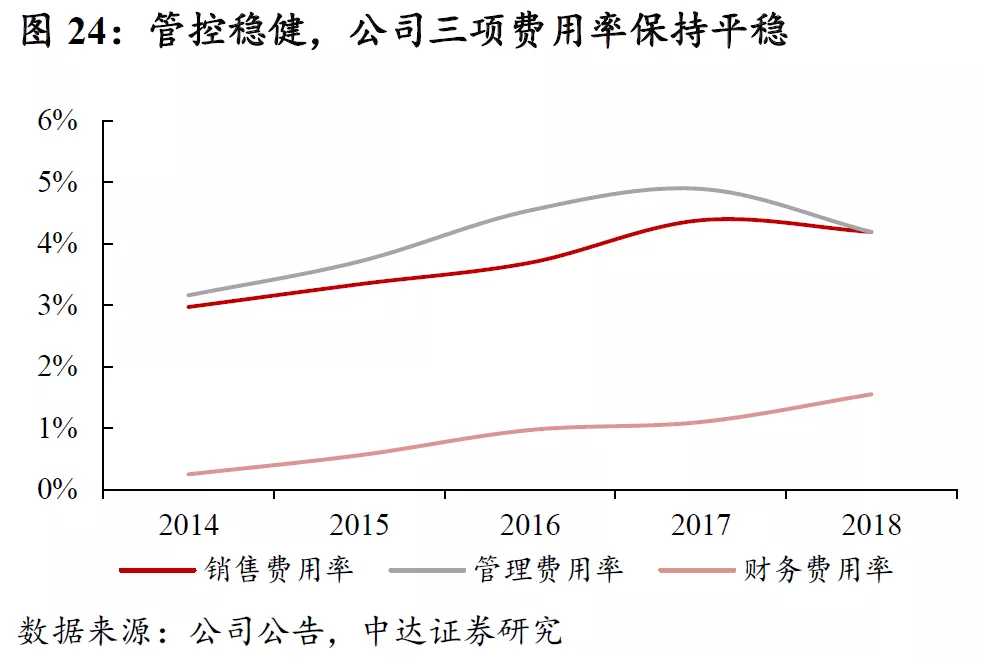

公司拿地成本及费用管控得当,盈利能力保持在较高水平。公司多年来坚持通过多元化手段获取土地资源,同时商业勾地也能较好控制土地成本。2019年前三季度,公司销售毛利率为36.59%,保持了较高的毛利率水平;三项费用率近年来较为平稳。受益于出色的模式优势和成本管控,公司近年来扣非归母净利率快速提升,2018年扣非归母净利率达14.03%,较2017年提升1.69个百分点;ROE(扣除/加权)达30.35%,同比提升1.99个百分点。公司近年来维持了行业领先的盈利能力。

4.3 在手现金充裕,流动性保持稳健

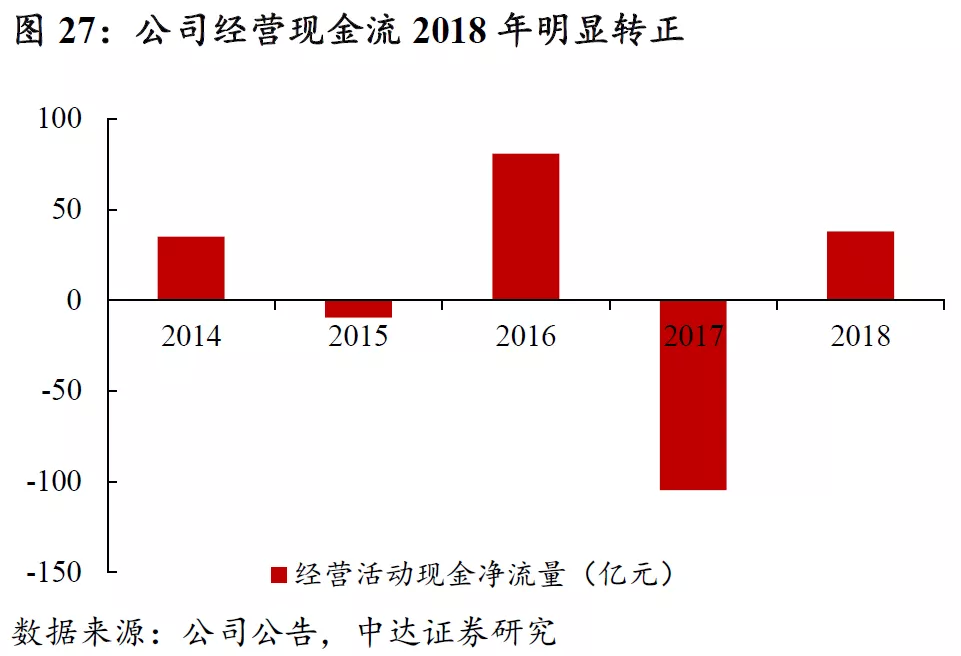

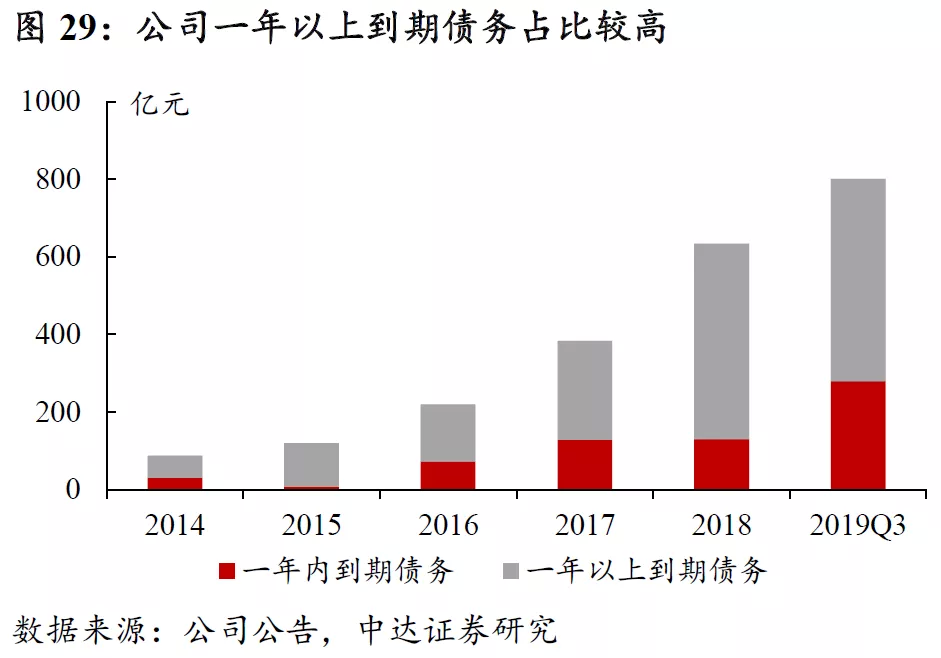

货币资金快速增长,流动性状况维持稳健。受益于良好的销售状况,公司经营活动现金流在2018年明显转正。同时,公司货币资金近年来快速增长,2018年末达到454.09亿元,同比增长106.90%;2019年三季度末达466.83亿元。债务结构与偿债压力方面,公司总债务中一年以上到期债务占比较高,2019年三季度末货币资金对一年内到期债务覆盖率为1.67,偿债压力可控。整体而言,公司货币资金较为充裕,流动性状况较为稳健。

4.4 融资成本稳健,杠杆水平可控

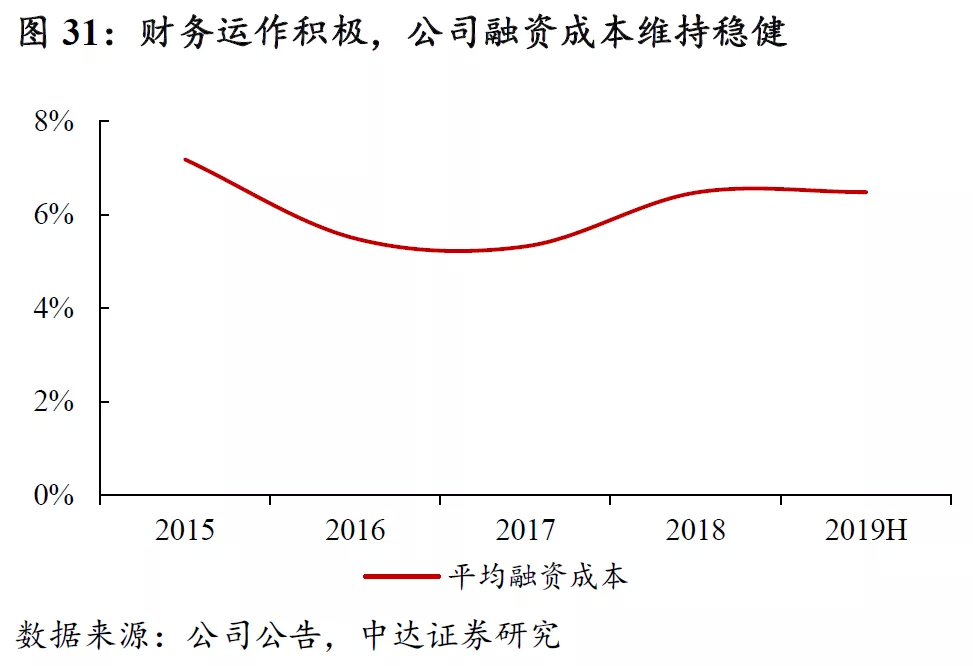

融资渠道多元顺畅,杠杆水平安全可控。2019年上半年,公司成功发行21亿元公司债(综合票面利率5.45%)、总额度为6亿美元的高级美元债券(综合票面利率6.63%)、15.58亿元的交易商协会ABN(优先级票面利率6.8%)、10亿元中期票据(票面利率6.0%)、6亿元超短期融资券(票面利率4.3%)。此外,公司积极申报发行中期票据、公司债等各种融资方式,2019年上半年公司已获得证监会核准的公开发行总额不超过80亿元公司债券的批复,保障了公司在发展过程中的资金需求。另外,公司旗下吾悦广场也可作为融资标的进行资产证券化等方式的融资。截至2019年6月末,公司金融机构借款及债券类直接融资平均融资成本为6.48%(2018年:6.47%),融资成本保持稳健。截至2019年三季度末,公司净负债率约为69%,仍低于行业平均水平,杠杆水平整体安全可控,财务状况较为稳健。

5. 重视人才队伍建设,充分激励支撑发展

重视人才队伍建设,培养体系日趋成熟。公司的高管团队平均司龄在十年以上,具备丰富的从业经验。同时,公司在发展中持续引进优秀人才,相关行业顶尖人才不断加入公司高管团队,为快速发展的公司在组织人力变革、商业设计创新等方面作了前瞻性的规划。公司也十分注重储备和培养后备力量,注重人才关怀和人才梯队建设,加快内部人才供给,大胆启用年轻优秀人才。公司校招的“新睿”人才培养计划已为公司培养了数十位中高级管理人员。同时,新睿计划还在不断升级,“精睿”、“博睿”等各项更高层次的人才培养计划的推行,为公司加速奔跑增添动力。据新华网报道,公司2020届校园招聘计划面向全球高校招聘超700名应届生。公司也已连续14年获评“中国优秀雇主企业”、13次荣获“中国最佳雇主”称号、10次荣获“中国大学生喜爱雇主”称号,人才队伍建设与培养体系日趋成熟。

运用多种激励举措,助力公司规模与业绩高速成长。《限制性股票激励计划》保障了公司与高管及骨干管理人员同心共创、共享成就;“新城合伙人”跟投制度及“共创、共担、共享”计划实现了项目管理团队绩效与项目经营业绩挂钩;“竞创百亿”计划鼓励更多城市公司深耕所在区域,提高市场占有率。全方位多层次的激励机制,把公司打造成创业平台,激发了全员创业热情,使全员都主动参与到公司经营中去,为公司在报告期内成功跻身十强房企起到了重要的作用。

推行大规模期权及股权激励计划,增强员工凝聚力与利益一致性。2019年11月,公司推出2019年股票期权与限制性股票激励计划,拟向激励对象授予权益总计2,723.24万份,约占该计划草案公告时公司股本总额225,672.4186万股的1.21%,激励对象覆盖公司董事、高级管理人员、中层管理人员、核心骨干共计105人。激励计划解锁条件为2019至2021年三年扣非归母净利润较2018年增长不低于20%、70%和120%,对应最低同比增速约为20%、42%和29%。大规模的激励计划能够增强员工凝聚力与创造力,同时加强公司整体的利益一致性,支撑公司继续稳健增长。

6. 估值与投资建议

首次覆盖给予“买入”评级,目标价42.05元。预测公司2019-2021年EPS分别为人民币5.78元、7.87元、10.20元,同比增长24.3%、36.3%、29.5%。考虑到公司商业模式及布局优势,业绩有望持续稳健增长,给予NAV折让30%,对应2019年7.3倍PE,目标价人民币42.05元,较现价空间达27%。(最新股价为2019年11月28日收盘价)

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP