苹果公司(AAPL.US):打破规模经济的魔咒

本文来自微信公众号“中欧商业评论”,作者:齐卿 曹欣蓓。

2019年对于苹果(AAPL.US)来说充满了挑战,先是iPhone X系列由于定价过高,导致销量下滑,苹果甚至出现了少有的,通过以旧换新等方式,对iPhone X/XR等机型变相降价。其次,苹果公司的老对手微软公司,面向云服务的转型成效显著,在软件和服务方面,营收保持高速增长。与此同时,微软Surface系列笔记本电脑也在开始挑战苹果传统的硬件领域。虽然短期内,微软的硬件业务尚不足以对苹果构成挑战,但凭借云服务的强势营收,资本市场对微软的未来表现出了乐观的预期,2019年以来,微软市值多次领先苹果公司。苹果公司也在不断尝试新的利润增长点。

手机等硬件业务增长放缓

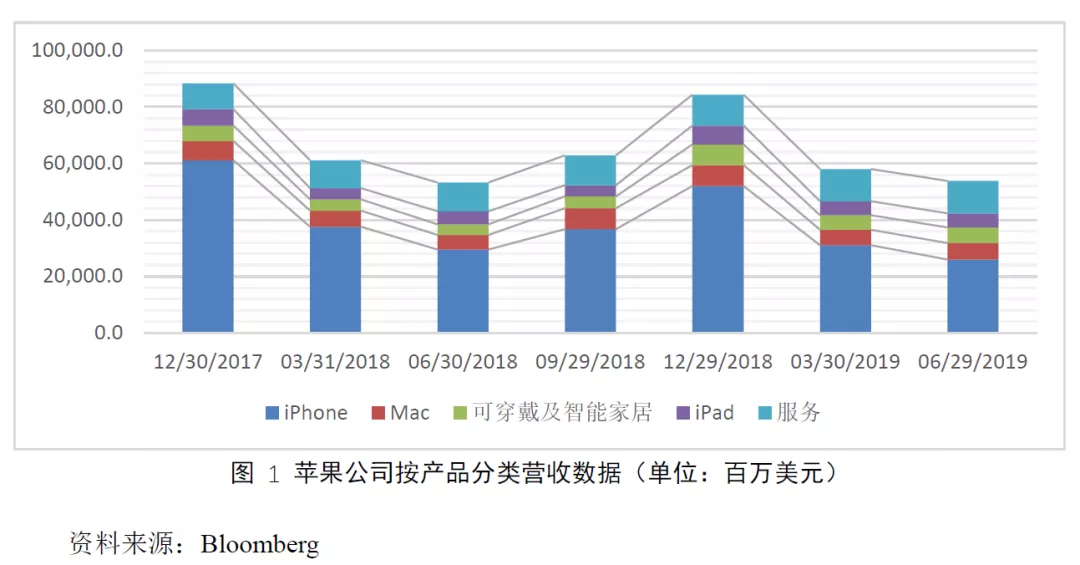

从收入结构看(图 1),iPhone手机依然是苹果公司最大的营收来源,由于苹果公司销售收入对手机业务的高度依赖,一旦手机销售不佳,苹果公司市值便会出现较大幅度的波动。

从手机销售情况看,iPhone手机存在较为明显的周期性,这与苹果公司手机技术升级,存在较为密切的正相关关系。2017年苹果公司推出iPhone手机10周年特别版iPhone X,独特的全面屏设计、Face ID人脸解锁等全新功能的加入,让自iPhone6之后,一直没有重大技术升级的iPhone再次以全新的面貌出现在消费者面前。2017年4季度苹果手机销售收入创造历史最高。2018年1~3季度,受苹果每年9月新品发布的影响,新用户开始对新手机持观望态度,手机销量有所下滑。但是,2018年发布的iPhone Xs、XR系列仅仅是小幅技术升级,此外过高的产品定价也降低了消费者的购买需求,在销售收入的直接表现是新品发布后的2018年4季度,同比2017年4季度减少了91亿的销售收入。尽管iPhone XR随后以各种形式变相降价,但iPhone收入并没有明显起色。

2019年9月新款iPhone11系列手机推出,从价格上看,此次新款手机不再坚持高端定价,iPhone11的基础型号定价较为亲民,具体销量如何苹果公司还没有发布权威的统计数据,但可以较为肯定的预测是,苹果公司依靠手机驱动公司快速增长的时代即将结束。

订阅服务尚无实质性增长

为应对竞争形势的变化,苹果公司也在逐步加强网络服务内容的建设。2019年3月,苹果公司产品发布会上,罕见地没有发布硬件产品,而是发布了三项全新的内容服务。分别是新闻杂志服务 Apple News+、游戏订阅服务Apple Arcade和流媒体视频服务Apple TV+。

目前三项服务均已上线。用户每月花费9.99美元订阅Apple News+即可无限制地访问《时代》、《国家地理》等300多种报刊杂志。据公开资料报道,Apple News+上线最初的48小时内,有20万用户进行了订阅,但三个月之后,该服务并没有“实质性”的增长。

游戏订阅服务Apple Arcade,同样是按月付费,就可以“畅玩”加入Apple Arcade游戏计划中的游戏。目前Apple Arcade的定价是4.99美元/月,加入Apple Arcade的游戏数量大约是100个。但是,游戏一直是苹果生态的“软肋”,与拥有海量游戏索尼、任天堂、微软、Steam等平台相比,苹果游戏平台并不占优势。

Apple TV+服务,是苹果主推的原创内容平台,类似奈飞的自制剧,用户每月支付4.99美元,就可以观看库中所有的视频节目。

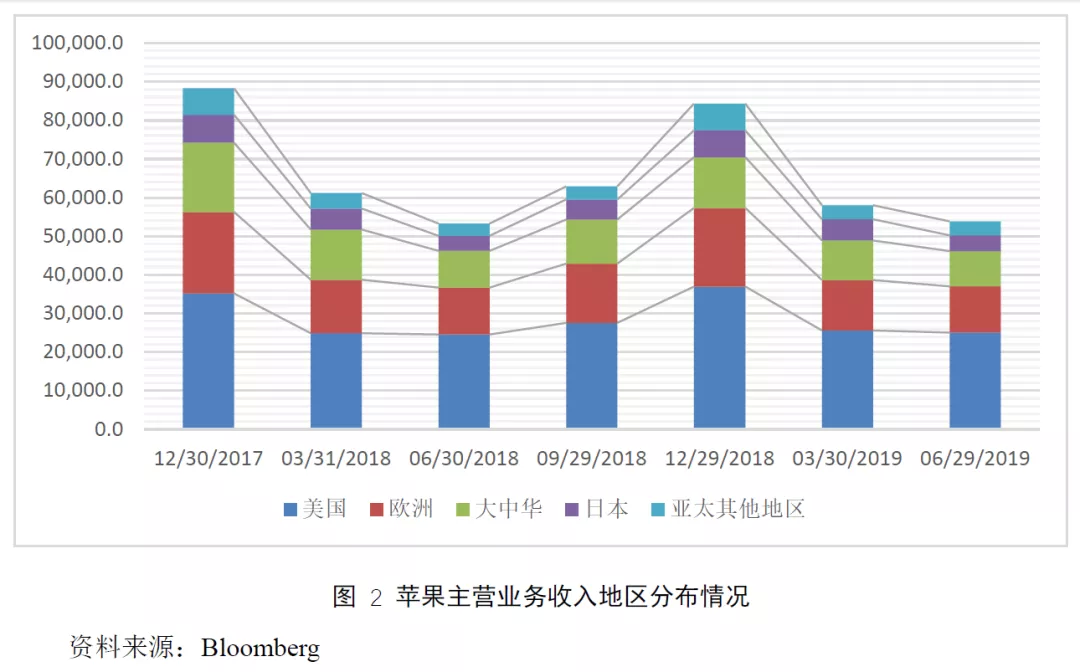

从订阅服务的内容看,三项服务并没有太多的新意,且三项服务所在的领域,均有较为强势的竞争对手。提供服务与销售硬件对企业的核心能力,有着极为不同的要求,以目前苹果在服务领域的业绩表现,短期来看,苹果要在服务领域要有所起色较为困难。此外,付费订阅服务更符合欧美人群的消费习惯,在亚太地区能否获得消费者的认可,还有待观察。目前亚太地区占苹果公司收入已超过30%,如果不能很好地把握亚太地区市场,对苹果公司而言,是不小的业绩压力(图 2)。

从苹果最新的季报来看(图

1),服务收入有所增长,但并不明显,虽然公司数据的统计时间截止到2019年6月30日,但考虑到上述业务的竞争环境,我们认为苹果公司近期在服务领域取得突破的可能性较小。

盈利水平打败平台的硬件企业

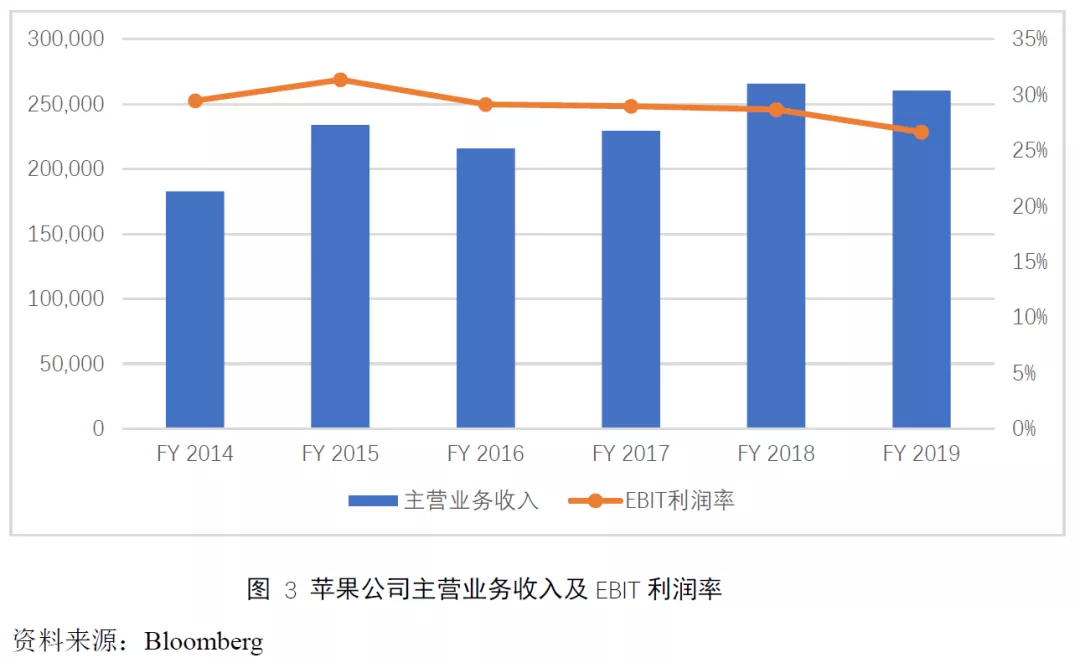

虽然苹果公司在2019年收入增长放缓,但其依然是世界上最庞大的科技公司之一,公司在2019财年(2018年9月30~2019年9月28日)的主营业务收入达到2601亿美元。EBIT(Earnings Before Interest and Tax,息税前利润)在最近几年中,保持在30%左右(图 3),这在硬件类企业中,几乎是不可能达到的水平。

因为按照近年来国内流行的观点,硬件企业生产实物产品,随着产能的扩大,规模经济会逐渐被增加的边际成本所抵消,企业的成本将难以控制,从而使企业的增长将会陷入停滞。相反,提供软件或互联网服务的企业,由于其产品或服务以虚拟的信息化形式提供,其边际成本近乎为零,企业可以扩张到极大的规模。另外,平台型企业所具备的网络效应,使得企业随着平台链接资源的增加,价值呈几何倍数的增长,平台型企业将获得远超普通企业的成长速度。

如果看国内科技企业,传统的BAT三巨头,以及新近崛起的美团、字节跳动以及拼多多均属于平台企业。在美国,科技业也有五巨头之称,分别为苹果、谷歌、亚马逊、Facebook和微软,除苹果之外,其它四家企业也是以平台或互联网(软件)服务为主要产品。

为什么苹果作为一家以硬件产品为主的公司,可以不断突破规模经济的极限,在与平台型企业的竞争中依然保持优势?

从苹果财务报表的分析,我们认为,苹果的成功与其近乎极致的供应链管理密切相关。

与大多数通过多品类,尽可能多的覆盖用户群体的硬件厂商不同。苹果公司产品品类,极为精简,目前只有电脑、手机、平板电脑、可穿戴设备(手表)、音乐、TV六大品类。

较少的产品品类,大大减少了苹果产品的零部件,这使得苹果能够管理较少的供应商。同时苹果公司的每款产品都保持极高的销量,这使得苹果可以通过大规模采购从供应链管理中,获得规模经济。

极致的供应链管理,突破规模经济的天花板

认为硬件企业不敌平台企业的一个被广泛认可的理论基础是,生产制造型的硬件企业,很快会达到规模经济的拐点;而平台企业则可以依靠网络效应快速扩张。

但现实中果真如此吗?

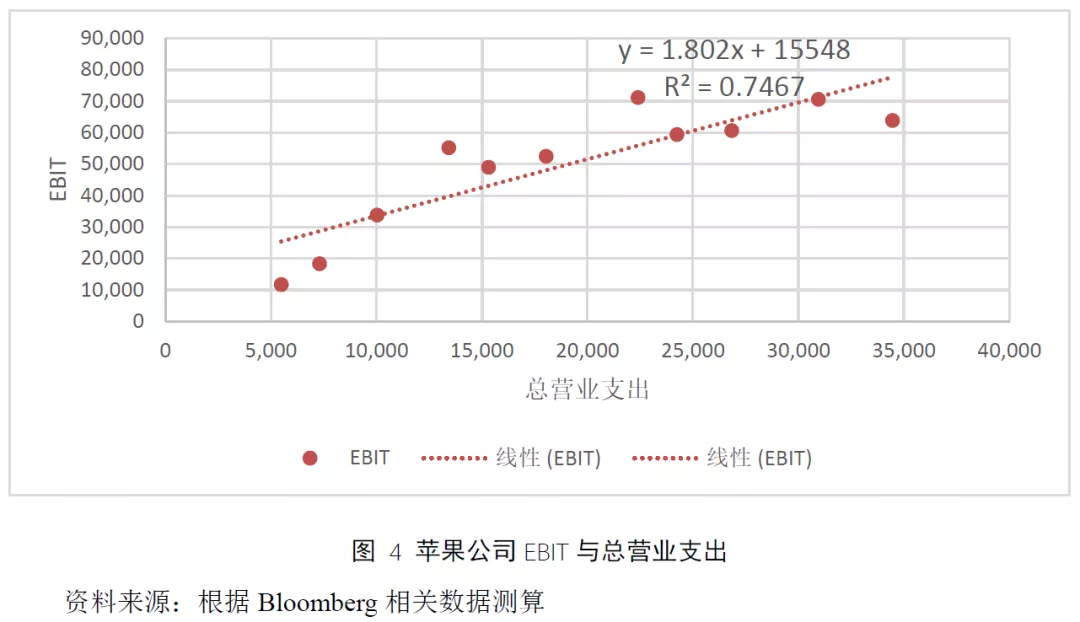

我们采用OLS回归分析,计算苹果公司EBIT与营业总支出的关系,如图 4所示,营业支出每增加1美元,苹果公司可获得1.82美元的息税前利润。

因此,我们可以判断苹果公司依然处于十分强劲的规模经济状态,远未到达规模经济的拐点。

苹果公司能够持续保持规模经济的原因在于,公司对产业链强大的控制力,使公司能够始终保持高效的运营状态,对成本能够实现极其严格的控制。

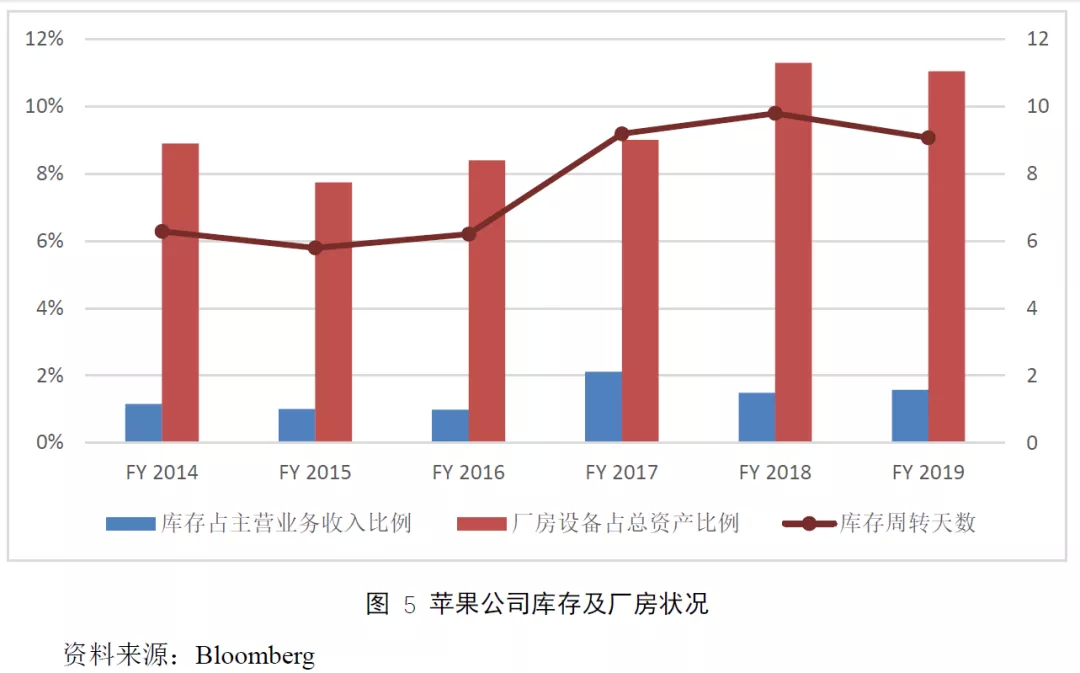

苹果公司的生产环节大部分由外包企业完成,苹果自身的厂房则专注于产品整合、研发以及高端产品的加工。苹果公司厂房设备占固定资产的比重长时间保持在10%以内(图 5),这对于苹果而言,意味着仍然有很大的产能提升空间,只要市场有需求,苹果可以继续大量供应产品,并保持较低的运营成本。

产品品类的精简,可以减少零配件的复杂程度,可以使得苹果更为高效的组织生产和销售工作。与普遍将销售、物流外包的做法相反,苹果公司坚持自建零售店,以减少对渠道的依赖。2001年5月苹果建立第一家苹果零售店,到2015年9月底,苹果零售店网点数量突破463个(2016财年开始不再公布该数据)。苹果对渠道的严格控制,使得公司库存周转率仅为6天左右,库存占主营业务收入的比例小于2%。极低的库存,大大降低了公司的运营成本,提高了规模经济的上限。

用好每一“分”钱

苹果将生产环节外包,也带来了供货风险,一旦供应链不能按时供货,对盈利将产生极大的影响。得益于苹果公司产品线的精简,苹果公司可以将供应商的数量控制在一个合理的范围内。根据苹果公司供应商社会责任报告显示,2012年苹果公司全球核心零部件供应商为156家,而到2019年核心供应商的数量仅增加至200家。

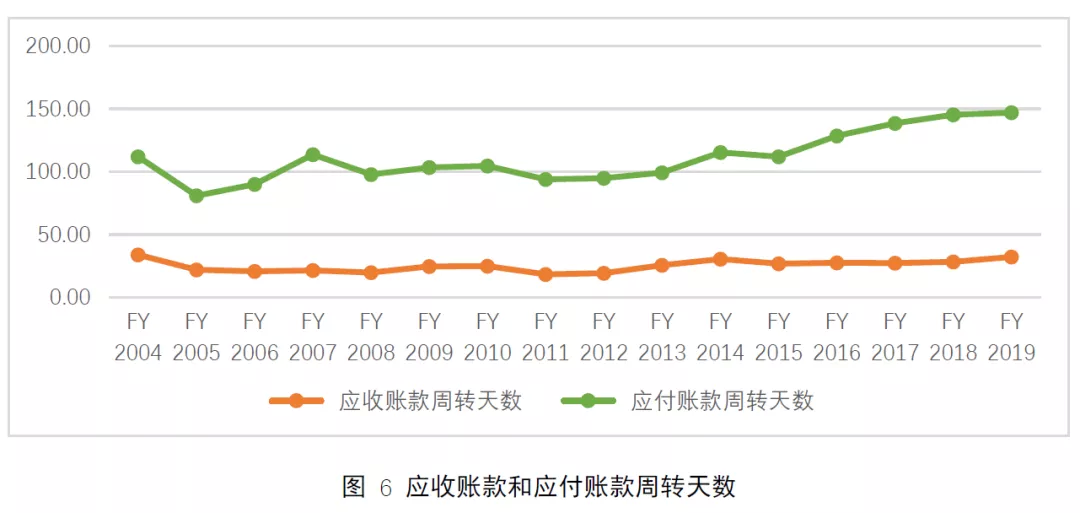

较少的供应商,有利于苹果公司对供应商采取标准化的管理。同时较少的供应商还可以使苹果确保每一类产品的都有巨额的采购需求,提高了苹果对上游供应商的议价能力。苹果对关键零部件一般寻找两家左右的供应商,以避免供货风险,提高自身议价能力。如公司的手机由富士康代工,电脑则由鸿海精密代工。手机基带苹果选择了高通和英特尔两个厂商的方案。这些举措使苹果对供应商有着极强的议价能力。如图 6所示,苹果公司应收账款天数可以控制在40天以内,而应付账款周转天数则长达近140天。

以硬件为护城河的产业生态

以硬件主导的产业生态,其优势是具有显著的路径依赖和晕轮效应。

路径依赖效应,将消费者和供应商牢牢锚定在企业建立的平台上。例如,一旦用户决定不再使用iPhone手机,那么他所购买所有App、音乐等,都将不能其他手机上使用。因此相对纯互联网型的平台而言,硬件平台大大提高了用户的转移成本。此外,软件和硬件的结合,更容易形成差异化的操作方式,用户转换到其他平台将面对更为陡峭的学习曲线,从而降低了用户选择其他品牌的意愿。例如iPhone手机用户转移到安卓平台,就需要熟悉新的操作模式。而如果用户只是更换不同品牌的安卓手机,则几乎不需要熟悉新的操作模式,因此对于安卓手机厂商而言,用户转移到其他品牌的成本显然比苹果公司要低得多。

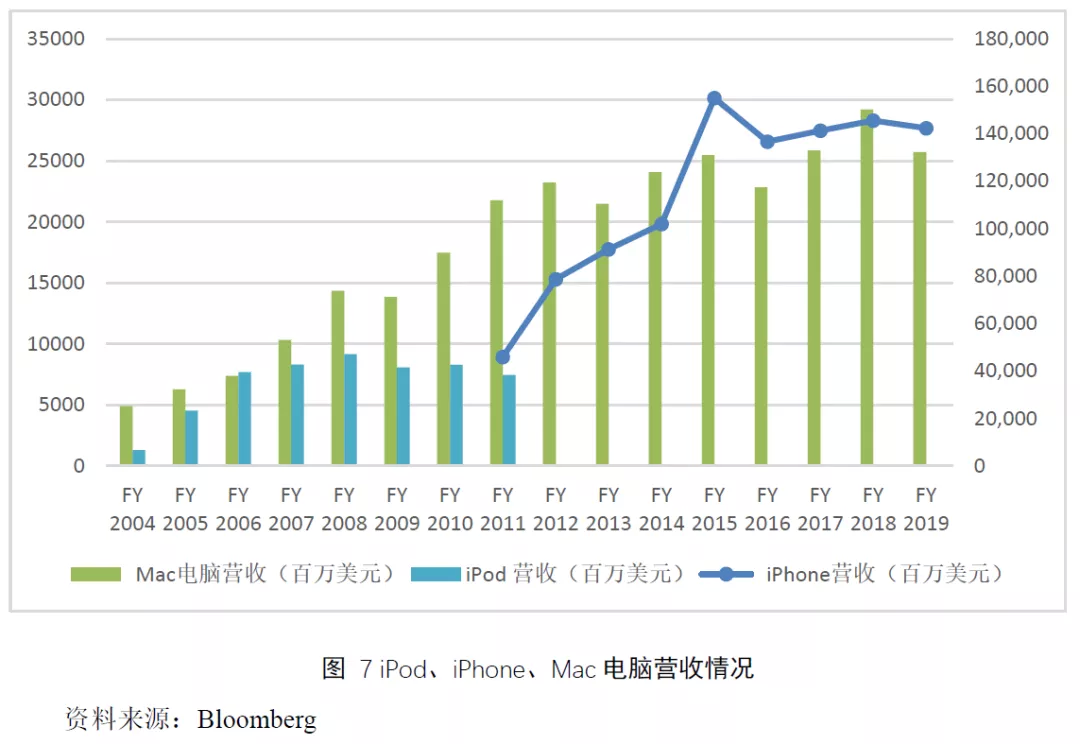

晕轮效应使得明星产品能够带动相关产品的销售。一个明显的例子是苹果的iPod带动了苹果电脑的销售。在iPod推出之后,用户要购买数字音乐或者向iPod中传输自己收藏的音乐,必须要使用iTunes软件。苹果发布的用于Windows平台下的iTunes软件,在操作方式上,也尽量向Mac电脑靠拢,如淡化文件的概念、使用“库”来管理文件等。用户在Windows上体验了Mac电脑的操作逻辑之后,会促进用户向Mac电脑迁移。如图 7所示,在iPod推出的前几年,Mac电脑的销售也在同步增长。

同样,iPhone的问世,iOS系统App的操作逻辑与苹果电脑的MacOS更为相似。同时iPhone手机和苹果电脑之间数据的无缝传输,应用场景的无缝衔接,更为明显的带动了Mac电脑的销量,进一步丰富了苹果的软硬件生态。

以并购代替自主创新

一般的观点认为,高科技公司的成长性却决于其技术创新的能力,即大量的研发投入,带来企业收入和利润的增长。

但有趣的是,作为高科技企业的苹果公司,其研发投入甚至可以用“吝啬”来形容。然而极低的研发投入,却为苹果公司带来巨大的盈利。苹果公司研发投入占主营业务收入的比例相当低,仅有3.02%,但是在EBITDA增长率上,苹果公司最近7年的平均增长率高达173.4%。

苹果在研发上极低的支出,与其独特的研发战略和以硬件为主的产业生态有关。目前苹果主打产品iPhone手机、Mac电脑以及iPad平板电脑,并不需要太多基础性的研发工作,更多的是对成熟技术的整合应用。

因此,苹果公司的研发策略是,收购具有应用前景的创业公司,将其技术改进,融入现有产品中;或者是收购产品的关键零部件厂商,减少对上游供应商的依赖,更加有效的控制成本。苹果公司并购支出的情况如图 8所示。2008年,苹果收购微处理器公司P.A. Semi,获得相关技术后,苹果推出了自主知识产权的A系列iPhone手机芯片,摆脱了对三星、高通等公司的依赖。2009年苹果收购Placebase地图软件公司,推出苹果地图与谷歌、微软相竞争。2014年,苹果收购耳机制造及音乐流媒体服务商Beats,其耳机直接作为产品并入苹果硬件产品线,其音乐服务则整合到iTunes中。

苹果的收购策略较为谨慎,一般选择具有一定独创性的技术的初创公司,收购标的大多为数亿元,除2014年斥资30亿美元收购Beats之外,每年支出仅为数亿美元。与IT领域动辄数十亿、上百亿的收购额相比,苹果公司可谓精打细算的投资者。将收购技术与现有产品结合,可以有效地避免原创技术应用失败的风险。所以,苹果公司一直能够以较低的资金投入,获得较高的销售收入。

苹果公司凭借对供应链近乎极致的管理,使其不断突破规模经济的限制。在短期内,苹果依然具备提升规模经济空间。但是网络服务的时代终将到来,苹果目前向网络服务的转型难言成功,基于iPhone手机的生态似乎日渐触顶。未来苹果能否推出另一款像iPhone手机、iPod播放器那样,革命性的硬件产品,将是其未来能否继续保持竞争优势的关键。

(编辑:余光捷)

扫码下载智通APP

扫码下载智通APP