全球流动性好转遇上基本面改善,12月该如何配置资产?

本文来自微信公众号“Kevin策略研究”,作者刘刚、董灵燕。

11月大类资产回顾:市场重回分化和纠结态势;发达跑赢,成长占优

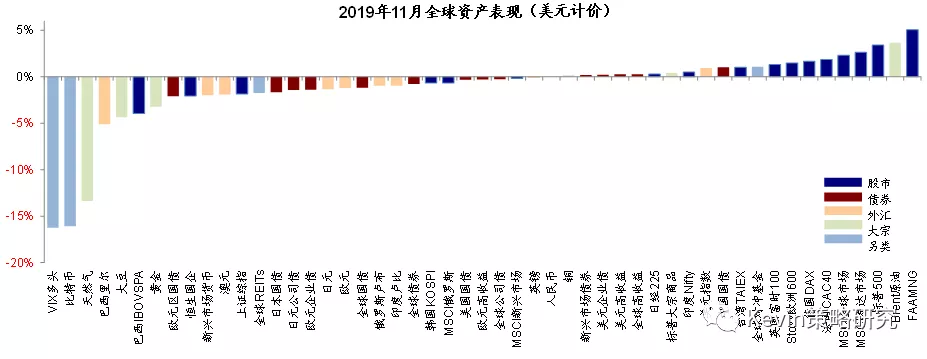

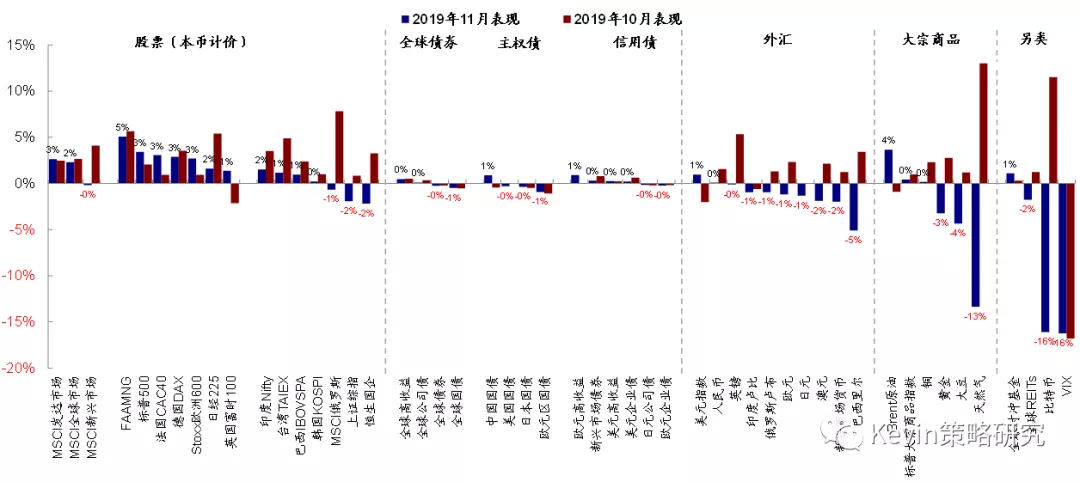

11月,全球市场和资产价格表现出现一定的分化和纠结,发达延续强势,但新兴市场转为下跌;利率冲高回落;成长风格重拾动能,价值板块持平震荡,这些都与10月份较为趋同的资产和风格趋势有所不同,反映了市场在消化不同数据和消息的过程中面临方向选择。整体看,美元计价下,FAAMNG、原油、美欧股市、中国国债和美元指数领先;VIX、比特币、天然气、巴西里尔、大豆和黄金落后。

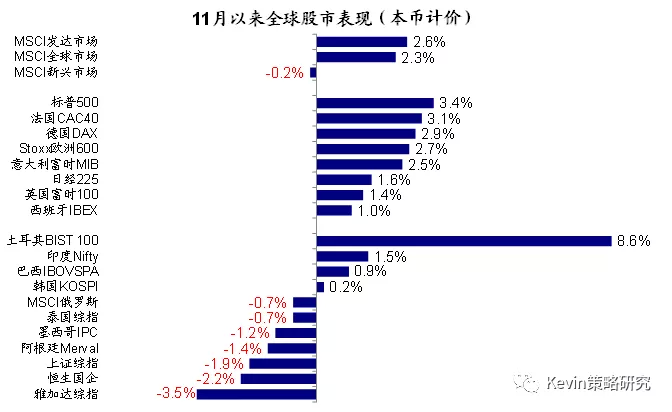

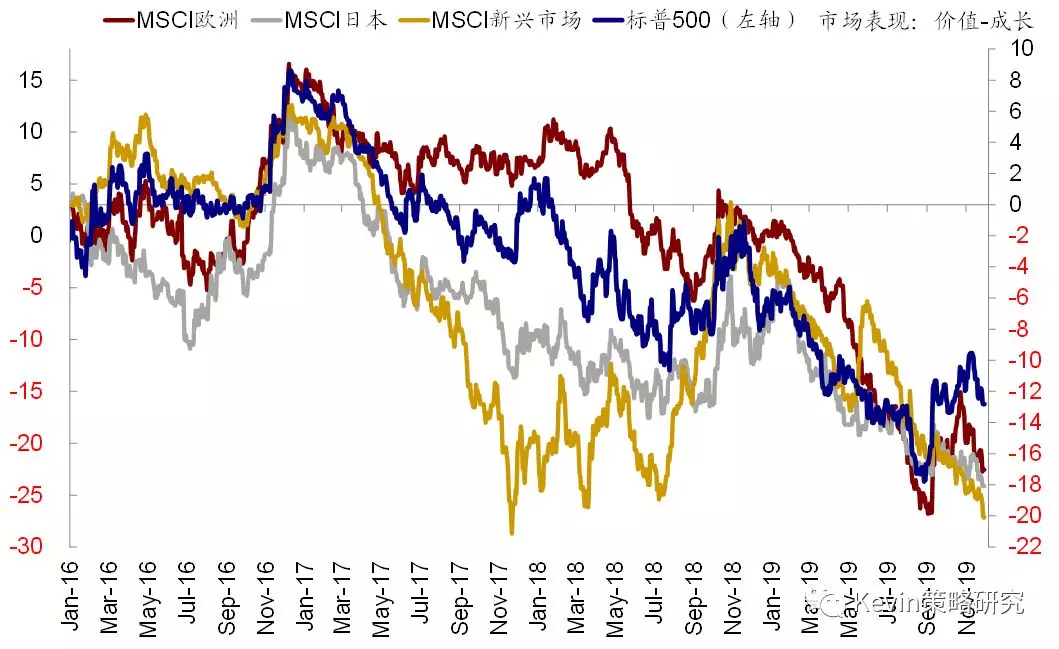

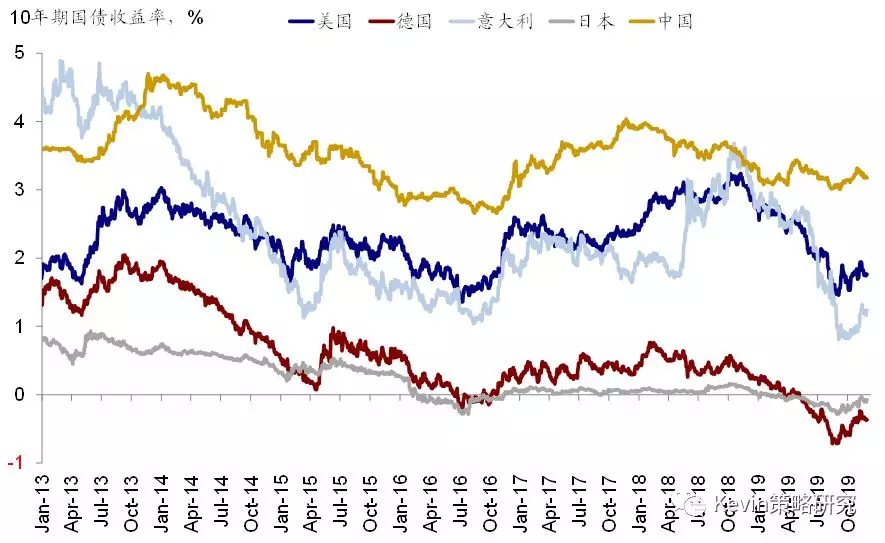

11月,1)跨资产,股>大宗>债;2)权益市场,发达好于新兴;发达中,美国>欧洲>日本(本币);新兴中,印尼、港股、A股落后,土耳其、印度和巴西领先;主要市场风格再度切换至成长股跑赢;3)债券市场,除中国外,全球主要市场利率冲高回落但整体仍抬升,这使得债券普跌,仅新兴市场和美国信用债上涨;不过信用利差依然收窄;4)大宗商品表现分化,原油涨但天然气跌;金属中仅铁矿石和铜上涨;波罗的海干散货指数大跌;5)汇率:美元再度走强使得新兴市场汇率多数承压,尤以智利和巴西为甚;6)另类资产,VIX和比特币均大幅下挫。

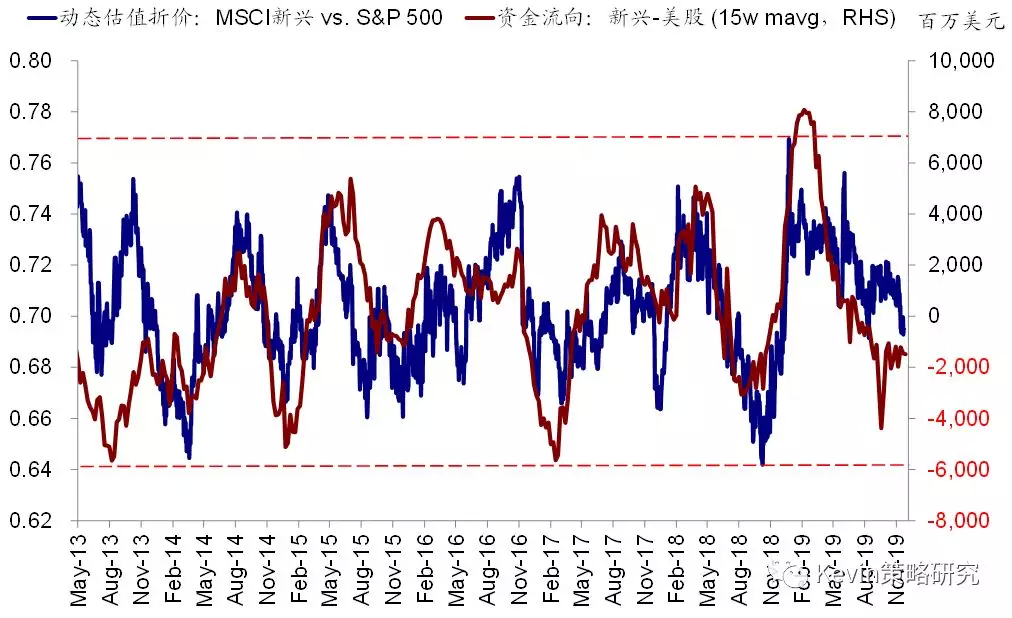

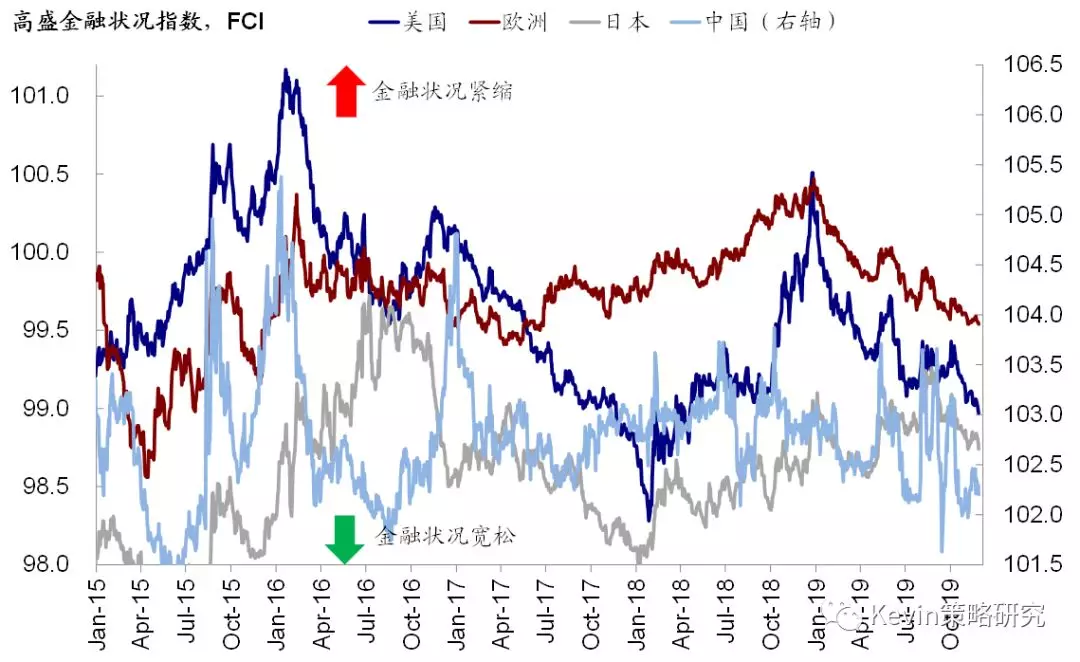

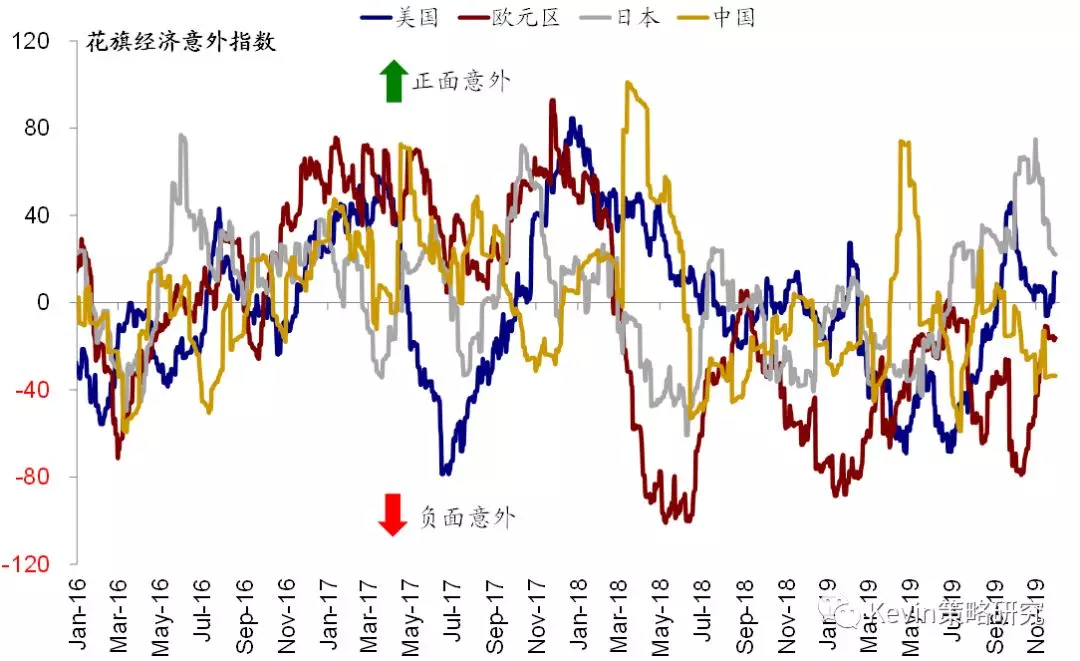

11月,全球流动性整体改善,流入主要股市特别是欧洲和新兴市场的趋势仍在继续,尽管中间短暂停顿。金融条件方面,主要市场均趋向宽松。经济意外指数方面,中美欧均改善,日本高位回落。

12月全球市场展望:流动性好转遇上基本面改善

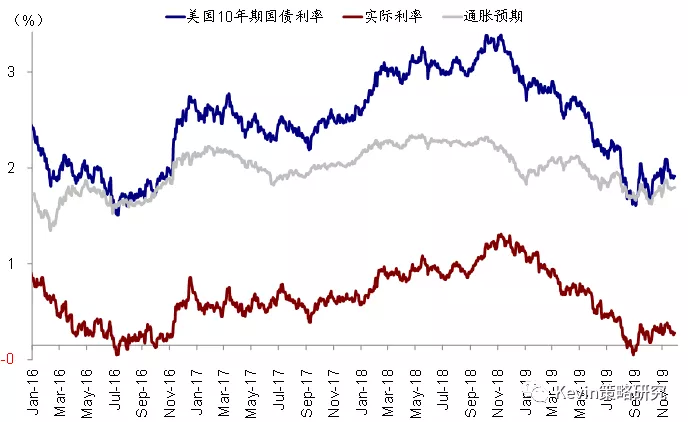

相比10月全球市场和主要资产较为趋同的向风险资产和价值风格演进,11月出现了一些分化与纠结,主要体现在三个方面:1)发达市场继续上涨,但新兴市场转为下跌;2)美股市场继续上涨,但债券收益率也冲高回落;3)价值风格基本持平,成长风格再度领先。之所以出现这种分化,可能是受到一正一反两方面因素的影响。基本面上,我们在过去一段时间听到的更多是好消息,例如欧美制造业PMI、美国三季度GDP、耐用品订单、零售销售、新屋销售等等都出现不同程度的改善。但与此同时,消息面上却乏善可陈,甚至还有一些坏消息。

往前看,我们认为以下几个方面将是决定未来一段时间主要资产价格表现的关键,值得密切关注:

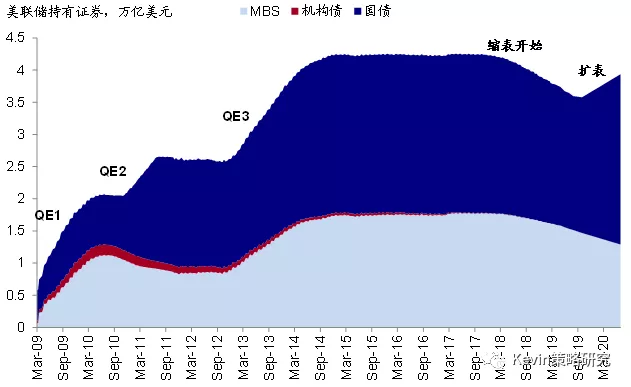

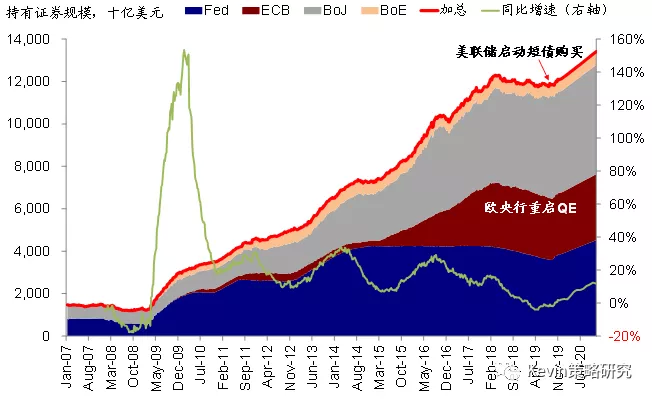

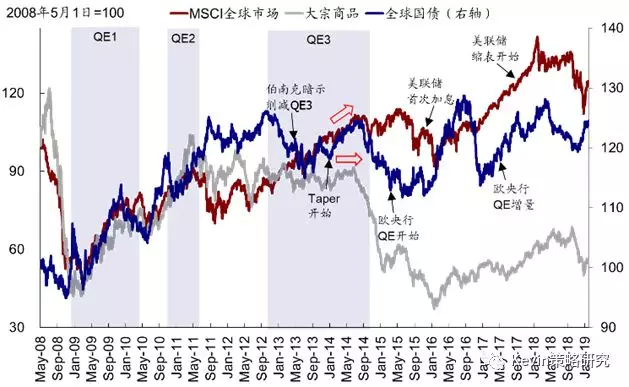

第一、流动性好转是当前的大背景。得益于美联储10月中旬以来的扩表(每月600亿美元)和欧央行11月开始的QE(每月200亿欧元),全球流动性已经改善。截止11月美联储持有的证券资产规模较9月低点已经增加972亿美元。

全球流动性好转的一个直接效果就是主要市场特别是那些此前持续流出的区域(如欧洲和港股等新兴市场)近期都出现较为明显的流入,这也是我们2020年展望强调“水往低处流”的主要含义。流动性好转的另外一个作用,参照历史经验,对权益资产有支撑、对债券有压制。另外,由于美联储此次扩表主要购买短债,因此也有推动利率曲线陡峭化,进而使银行受益的效果(参见《美联储启动短债购买对资产价格可能有何影响?》)。

实际上,回过头来看,不论是近期股市反弹、利率回升收益率曲线陡峭化、价值跑赢成长,还是资金回流“洼地”市场,起点都可以追溯到10月中旬美联储宣布重新开始扩表。因此,往前看一段时间,这仍将是影响资产价格表现的一个大背景和主基调。

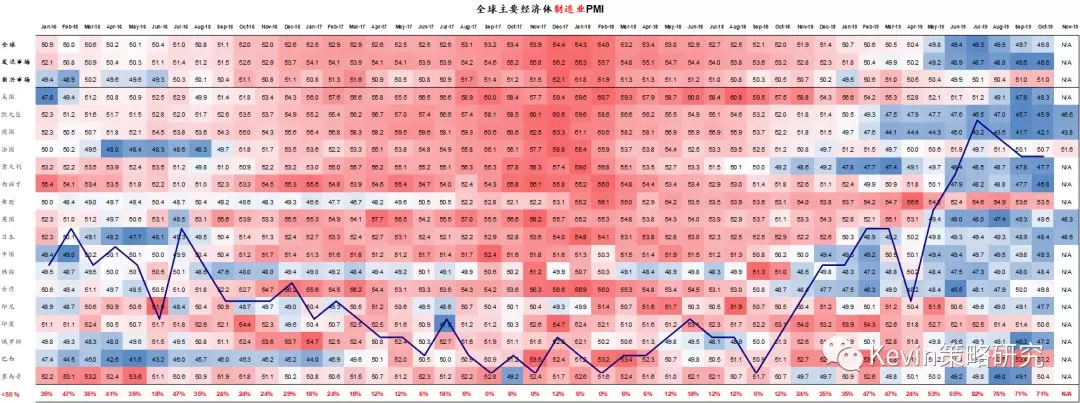

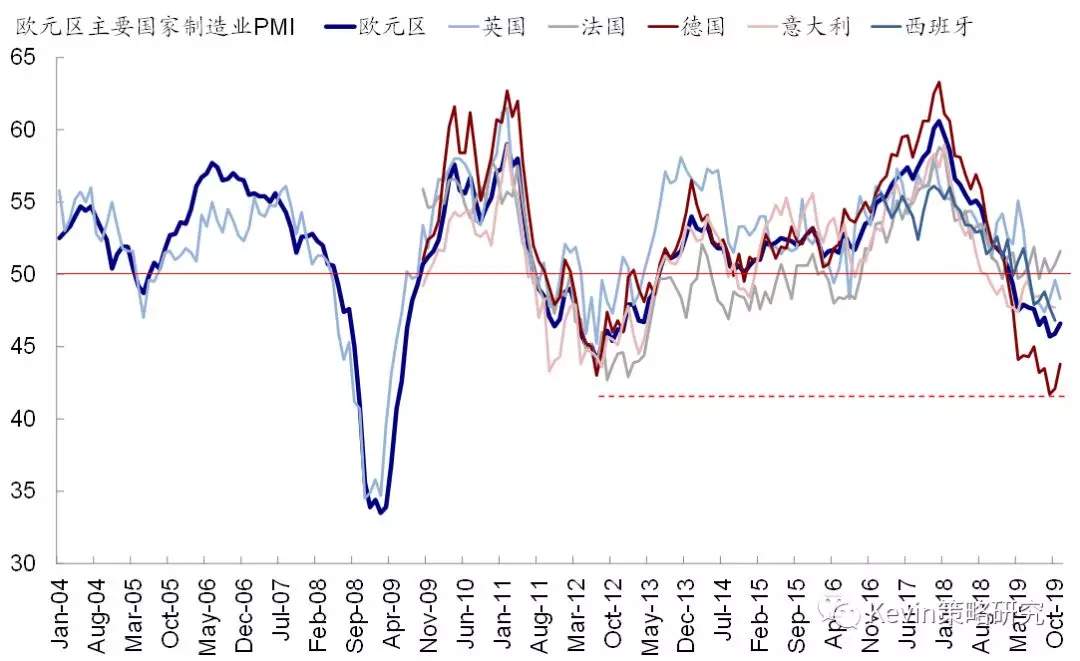

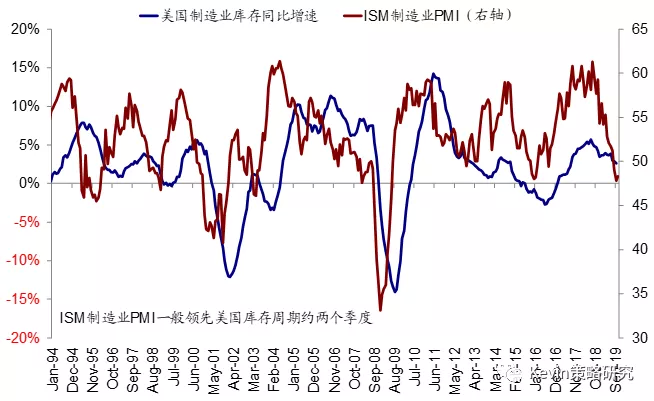

第二、短期基本面改善是边际变化。近期一个较为明显的积极变化是全球制造业的边际改善,美欧11月Markit制造业PMI连续第二个月回升,中国官方PMI更是重回荣枯线以上,新订单的改善尤为明显。我们认为,这与当前全球普遍存在的制造业低库存和低投资有直接关系。

尽管其持续性依然有赖于需求能否真正好转,但阶段性的改善叠加流动性好转,对于那些边际更敏感资产(如价值和周期板块)和市场(如欧洲和部分新兴)的推动效果或更加明显,这同样与我们在2020年展望中强调水往低处流、并偏好配置比例和估值较低,同时存在基本面和政策/政治环境边际改善空间的市场大方向一致。

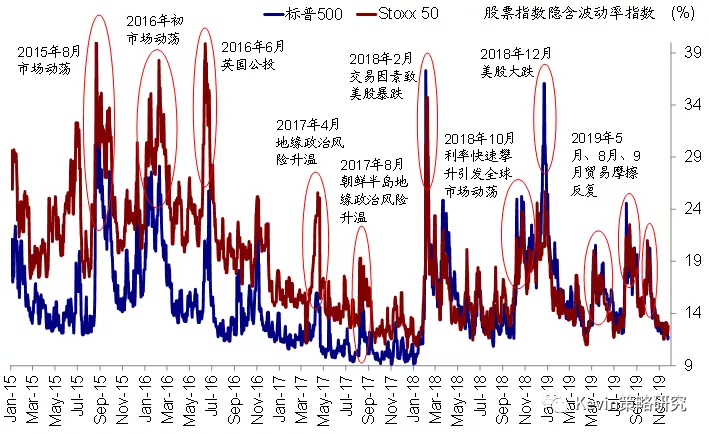

第三、谈判进展是决定短期节奏的关键。在全球流动性好转的大背景和短期基本面改善的边际变化下,12月谈判进展将是影响甚至决定短期资产和风格节奏的关键。如果第一阶段协议达成、12月中旬关税加征能够避免,则可以进一步强化我们上文中提到的水往低处流逻辑下对风险资产、洼地市场、价值风格的推动;反之则将使得风险偏好再度受挫,并在短期内逆转上述趋势,毕竟目前主要市场计入的预期相对“饱满”,美股仍处于超买区间,VIX波动率处于低位,且VIX空头已经创出新高,因此对一些“风吹草动”更加敏感。

12月资产配置建议:水往低处流;继续寻找配置和估值低、但存在更大改善空间的资产

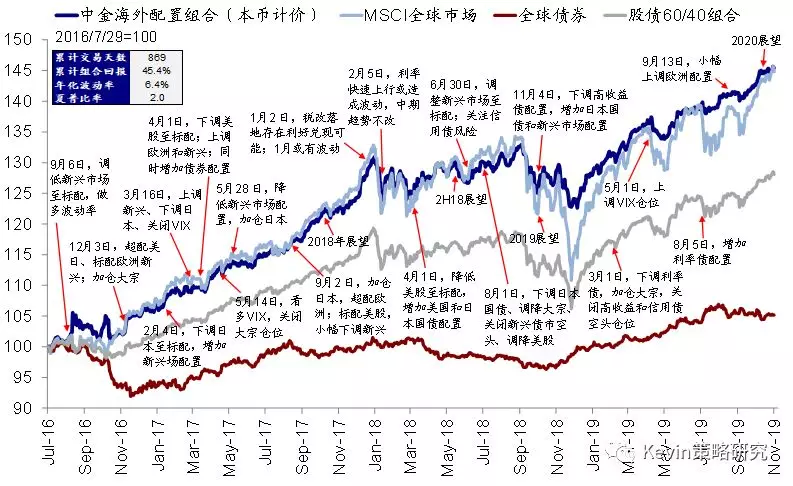

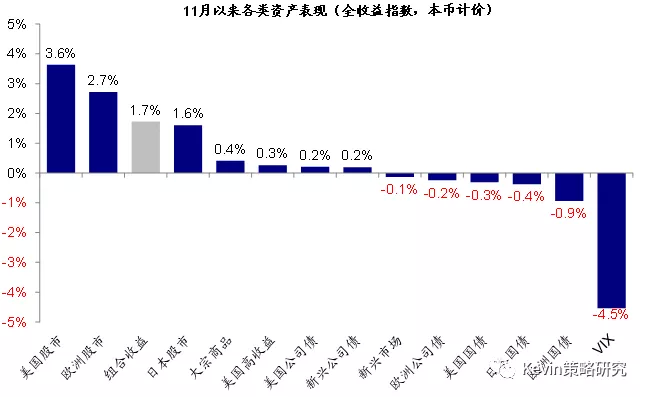

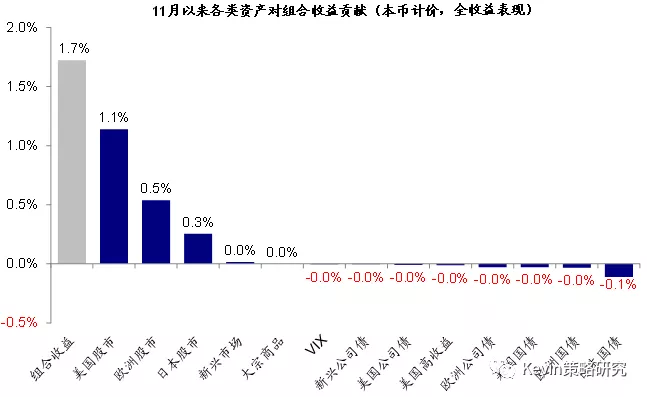

11月,我们的海外资产配置组合上涨1.72%(本币计价),表现不及全球股市(2.87%,MSCI全球指数,美元计价),但好于大宗商品(0.41%,标普大宗商品指数)、全球债市(-0.79%,美银美林全球债券指数,美元计价)、股债60/40组合(1.39%)。自2016年7月成立以来,该组合累积回报45.4%,夏普比率2.0(图表2)。分项看,日本国债是拖累我们组合表现的最主要原因(0.1%),其他主要债市下跌也构成小幅拖累。相比之下,美股和欧洲股市是组合11月最主要的收益来源,合计贡献1.6%,我们在2020年展望中上调欧洲股市的排序和权重起到了一定的积极效果(图表3~4)。

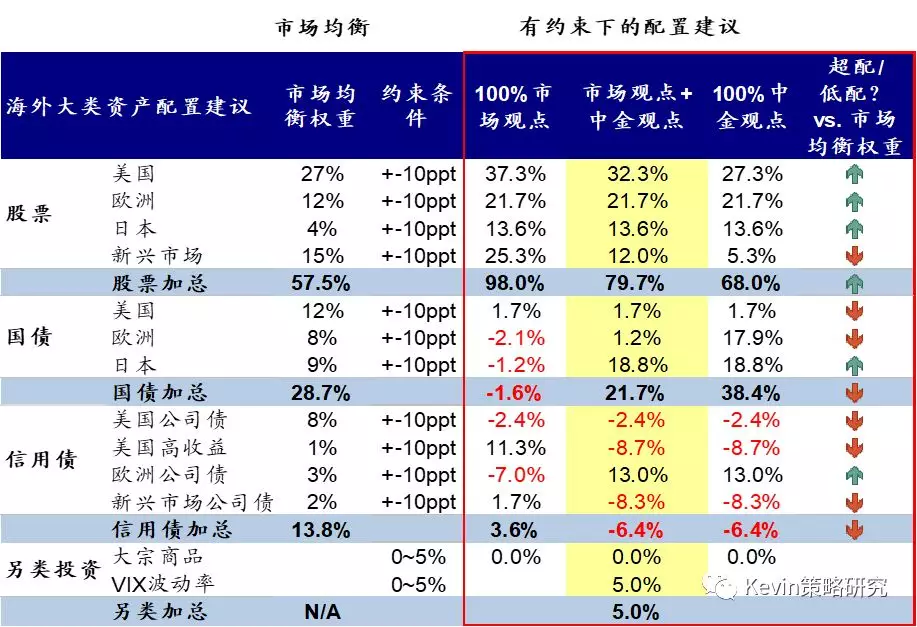

对于12月,基于上文的讨论,我们认为在目前全球流动性持续好转、同时基本面又出现边际改善的环境下,我们在2020年展望中所强调的配置主线,即水往低处流、继续寻找配置比例和估值较低,同时存在基本面和政策/政治环境边际改善空间的市场和资产的策略依然是合适的,例如价值风格、以及欧洲等,部分新兴市场在短期压力缓解之后也将有更好的表现;相反估值和配置已经较为饱满的资产弹性可能不足(图表5)。因此,我们维持在2020年展望中对于不同资产间股票>农产品>黄金>利率(短端>TIPS>长端)>信用>资源品、以及不同市场间欧洲>日本>美国>整体新兴的排序不变。

我们这一观点短期面临的最大挑战来自于谈判的不确定性,如果出现进一步升级的意外风险,将促使我们转向短期防御态势以规避下行风险。此外,12月份美欧央行议息、以及12月12日英国大选也值得关注。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP