Spotify(SPOT.US):救命稻草 or 行业公敌,还是下一个Netflix(NFLX.US)?

本文来自微信公众号“Yourseeker”,作者:西昻翔。

知名风投 First Round Capital 认为极端优秀的公司都有个共性:Shrink a market(收缩市场)。他们说:

“我们喜欢投资那些能够打击现有市场的技术和商业模式。如果你的公司每挣 1 美元,就能让对手少挣 5 美元,那么,非常欢迎你和我们联系。”

Netflix(NFLX.US)、Spotify(SPOT.US) 无疑符合这个特性。

看看 Netflix 把有线电视和线下影院打得有多惨就知道了。作为海外文娱的另一代表,Spotify 也曾因为付费模式与传统相悖,不为 CD 厂商和部分音乐艺人所喜。

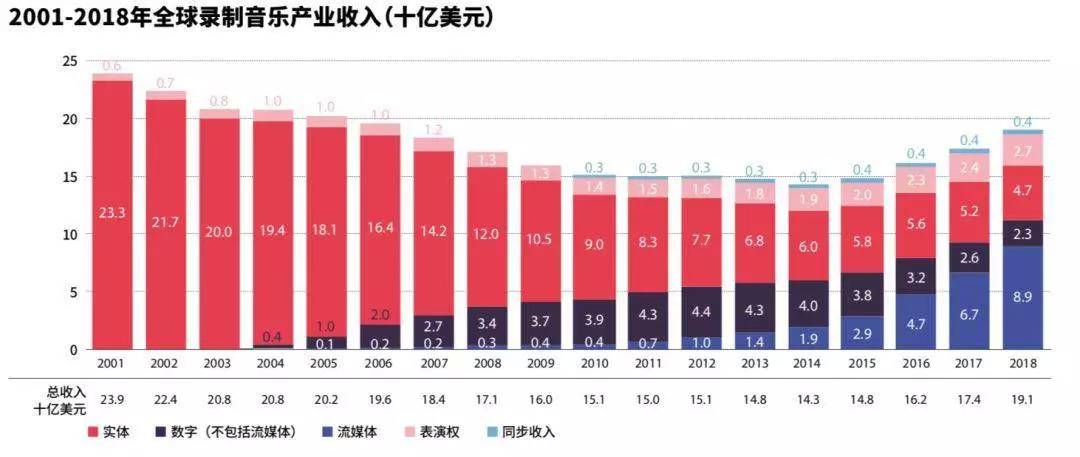

但其实流媒体的崛起并未伤害音乐市场的根基。来看这张图:

国际唱片联合会 IFPI 发布的《2019 全球音乐报告》显示,全球音乐收入在本世纪前 14 年持续下跌,直到 2014 年跌入黑暗谷底。随后企稳反弹,连续多年实现正增长。

是什么为曾经持续下行的全球音乐市场注入了新鲜活力?是数字音乐、流媒体。

或者更直接点说,是 Spotify。

过去四年,Spotify 营收分别为 21、31、49、60 亿美元,占据当年全球音乐收入的比例一路从 14% 来到 31%。

在全球范围内你很可能找不到第二个类似行业。

而这么一家举足轻重的巨无霸,居然不是来自人才、资本、科技最为活跃的美、中地区——它发源于瑞典。

Spotify 一直在我的长期公司观察样本库中,因为它是理解海外文娱行业的最佳范本。

这篇文章想解答,Spotify 源于何处,触角如何伸展,给行业带来了什么曙光,与产业上下游有哪些矛盾,它为何不为巨擘所喜,且屡遭责难、不解与对抗?

Spotify 最近一次进入我的视线原因非常简单:发布 2019 第三季度财报当日,股价飙涨 16%。

此前我对它就有部分了解。比如知道 Facebook(FB.US) 首任总裁曾盛叹 Spotify 创始人做出了自己梦寐以求(也是小扎当时做不出来)的东西,也知道它曾以一己之力带动整个音乐行业离开持续亏损的无望深渊。

但当时对它总的判断比较负面。Ben Thompson 也有过分析,直言 Spotify 算不上一个好生意。

简言之,在我看来,Spotify 对稀缺资源(爆款音乐内容)的掌控力不足,难以维持长期的低边际成本和高用户收入。再加上国际化扩张难,在面对上游钳制和其他巨头侵蚀时反抗能力不够、护城河不深。

但它近些年的频频动作也在倒逼我摒弃固有观念。

观察 Spotify 上市两年的起起落落,结合市场上所能收集到的公开信息来看,它比较刷新大家认知的动作、且能较好解释股价异常波动的因素大致有四:

1)从音乐走向音频

2)多元化场景的尝试

3)与消费硬件巨头、电商巨无霸相爱相杀

4)持续的国际化进程

这四步棋的好坏,已经且还将长期反映在 Spotify 股价上。如果它能成,将会是下一个 Netflix(NFLX.US)。

Btw,我始终认为影响一家公司价值波动的标志性事件有很多,通过把这些动作抽象成代表性数字,可以基本描摹出一家公司的成长历程。远如 Netflix 付费用户数,亚马逊(AMZN.US)自由现金流,陌陌(MOMO.US)直播形态的出现,近如美团(03690)盈利与否。

长期来看这是件值得做的事。

以下是正文:

最初问世引发骚动

在社交巨头 Facebook 还未降生的年代,共享音乐已经出现。一家叫 Napster 的公司于 2001 年推出开创性的点对点音乐共享服务,从此音乐爱好者分享音乐变得无比方便。

Napster 的原理是,本身不提供下载,但所有人都可通过它搜索其他用户的硬盘资源,从而实现“一人购买 CD 、全员共享资源”。

毫无疑问,这种侵犯版权的行为惹起了众怒。多家唱片公司轮番起诉 Napster,但它们无法阻止技术泛滥引发的燎原大火,以及普通人想听音乐的热切愿望。

在 Napster 巅峰时期,其注册用户一度高达 8000 万。而“得益”于瑞典政府对版权保护的不作为,这个国家一度成为非法下载的国际中心。甚至有人在当地成立了海盗党(Pirate Party),主张所有信息都可自由分享。

(盗版之火一路从瑞典蔓延至全欧洲、全球)

时至今日有个问题依然众说纷纭:对于音乐行业来说,盗版下载到底是好是坏?

联想到文章开头那张持续下滑的全球音乐行业收入,你可能会觉得,20 世纪之初的盗版音乐泛滥应该对此负责。

但其实早有经济学家作出研究,他们对比大量样本和专辑销售情况后发表了题为 The Effect of File Sharing on Record Sales:An Empirical Analysis 的研究,指出非法下载对音乐销售几乎没有实际影响,选择下载盗版的人本来就极可能不会付费。

甚至有人提出,Napster 对音乐行业不仅无害反而有益。因为免费浏览可以促进更多人的关注、欣赏和交流,这个过程会促进新的 CD 和门票销售。

以英国摇滚乐队 Radiohead 为例,其专辑《Kid a》歌曲流入 Napster 后不久即在一个知名排行榜上蹿红、占据榜首,而此前该乐队从没进到前 20 名。这可以辅助证明,盗版下载对于音乐无障碍传播确实有很好的促进作用。

当然,只是争论毫无益处。一个瑞典人 Daniel Ek 也认同免费音乐有益的观点,而且他亲自下场办了家合法公司来推动此事。

就在曾经的“盗版圣地”瑞典,后来颠覆了整个行业的 Spotify 就此问世。

Spotify 面世不久就引来一个大人物关注。此人是扎克伯格最初的合伙伙伴、 Facebook 总裁 Sean Parker。他盛赞,早期的 Spotify 在方便程度、响应速度、音乐探索功能上堪称完美,自己等待这样的产品等了近十年。

他兴奋地给 Daniel Ek 写了封信,信中坦言 Facebook 正在寻求合作、引入音乐服务。而因为苹果 iTune 的单曲付费模式不符合市场需求,加上大多数产品本身不够好用,他对 Spotify 寄予厚望。

当然,除了盛情邀请 Spotify 未来与 Facebook 独家合作之外,Sean Parker 还就产品功能和桌面端的推出给了几条可行建议。而这也部分促成了 Spotify 此后的辉煌。

另辟蹊径的上市

很多人都听过,生于瑞典的 Spotify 公开上市时选择了纽约,上市方式为直接上市(Direct Listing)。

但他们可能不了解,直接上市是纽交所当时专门为了 Spotify 最新修订的特殊规则。允许它不通过传统流程发行新股或筹集资金,也不需要承销商,只要简单登记现有股票便可自由交易。

在奉行“快速失败”、“快速迭代”的硅谷,不急于借助上市获取资金的创业公司很少见。Spotify 尤其特立独行。虽然它也烧钱,但依然有信心不依靠投行,独立面对资本市场的震荡。

当然,这背后也少不了最大功臣、Spotify 首席财务官 McCarthy 的帮助。

McCarthy 履历斐然,曾在 Netflix 掌舵人 Reed Hastings 的领导下担任首席财务官八年。Netflix 成功上市便是它与 McCarthy 的相互成就。

而早在 2015 年加入 Spotify 时,McCarthy 就开始考虑变革:他希望用直接上市的方案来代替传统 IPO。McCarthy 认为,这对硅谷创业公司来说更加民主、透明和有利。

所谓民主透明,原因有二。其一是虽然没了投行路演,但直接上市的公司会以类似财报电话会议和新闻稿的形式向投资者提供财务指导。这方便所有投资者同时接收到等量信息,从而给出更合理的报价。

其二,传统 IPO 中流通股的量级很小,通常占公司总股数的 10%。而直接上市则无此限制。于是发行和交易流通总量不再受限,买家和卖家更易确定市场的出清价格。

至于有利,则是因为直接上市比 IPO 费用便宜。

IPO 承销费需根据上市公司募资规模的比例计算,通常是 7%。体量较大、知名度高的公司 IPO 承销费则会低至 2%。而直接上市只需一笔固定咨询费,大概 IPO 最低承销费的一半(即约 1%)。

有意思的是,直接上市政策刚出就引发部分华尔街投行的冷嘲热讽。对此 McCarthy 的老东家 Hastings 回应说:“我不认为这是对华尔街的颠覆,因为他(指 McCarthy)就来自华尔街。”

从音乐走向音频

前文提过,音乐产业借助流媒体恢复了活力。而 Spotify 进军播客市场,则意在把音乐流媒体版图拓宽,加入音频的另一形式——播客。

毕竟,播客与音乐共通,都是通过“听”这个动作来完成,而二者也足够差异化,可以满足不同环境下的需求。

Spotify 曾经携瑞典 93% 市占率之威将市场拓宽到美国以及全球。而切入播客,则是在与苹果音乐激战正酣之下的新选择。

故事要从 2018 第四季度说起,那是 Spotify 首次在季度财报中录得正利润。这足以证明,虽然有索尼、环球、华纳三大唱片公司高昂版权费的钳制,但 Spotify 依然能够凭借足够庞大的用户基础实现盈利。

但从长期看,仰“三大”鼻息无疑会极大限制 Spotify 自身利润率的增长,持续扩大净利润将难上加难。为了更长久的愿景,Spotify CEO Daniel Ek 在博客中提出新战略:

“音频,而不仅仅是音乐,将成为 Spotify 的未来。”

紧接着,他正式宣布将以 3.37 亿美元收购 Gimlet Media 和 Anchor。

成立于 2014 年的 Gimlet Media 专注叙事内容的播客业务,代表作包括《Homecoming》、《StartUp》以及《Reply All》,其中《Homecoming》还被亚马逊改编成了系列电视剧。

Spotify 收购 Gimlet Media 的目的,一是补充原本不足的非音乐类内容,二是借 Gimlet Media 营销团队做大广告收入。此外,Spotify 原有音乐用户部分转移至播客,也能为平台带来增量收入。

而另一收购对象 Anchor 则被誉为“播客界的 YouTube”,它的最大价值是简化播客制作、鼓励用户创作。单纯购买 Gimlet Media 的好内容不可持续,有了 Anchor,Spotify 有望解决内容供应的数量问题。

面对苹果、亚马逊等音乐业务的持续扩张,Spotify 尝试将内容库的护城河加深,借由获取更多非音乐类听众来进一步扩大广告盈利空间。

但为什么是播客?

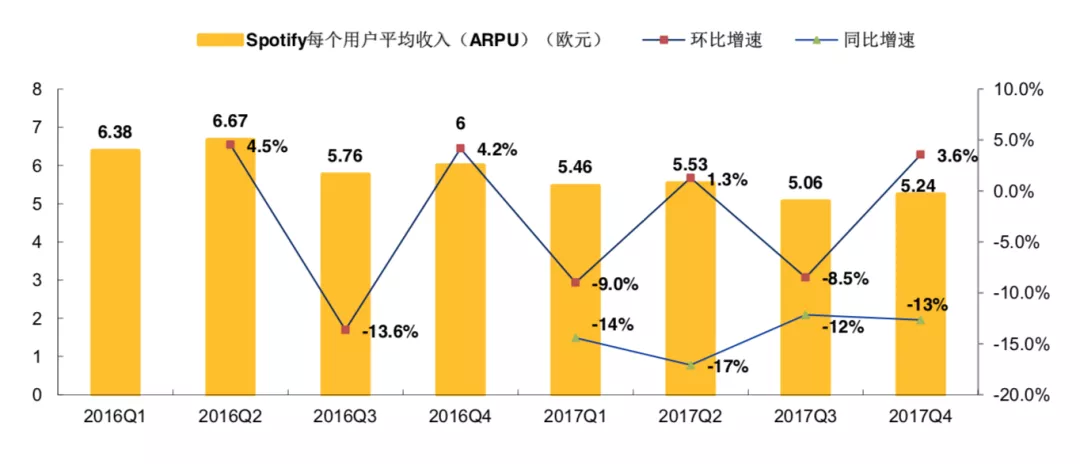

我在行业复苏,身处囚徒困境的网易云音乐们该咋办里提过,Spotify 上市前后,繁荣之下实有隐忧:

其一是为获客不断推出家庭与学生优惠计划,导致单用户平均收入不断下滑。以 2017 第四季度为例,单用户平均收入下降至 5.24 欧元,同比下滑 13%。

换句话说,新增用户与市场占有率的提升,在一定程度上是靠牺牲短期 ARPU 换来的。

其二则是当时资本市场的共识,Spotify 后期可能始终存在边际成本过高的问题。因为爆款音乐内容版权在上游寡头手中,要靠它们让用户买账,就得持续砸大钱续约版权。

和音乐不同,播客市场上游较为分散,且货币化效率有待提升。更可贵的是,播客市场整个盘子还不大,有很大的增长潜力可挖(2017 年美国音乐服务大概带来 87 亿美元收入;而播客只有 3 亿)。

此外,虽然目前 Spotify 上大部分播客并非独家,但 Daniel Ek 在 2018 第四季度财报会议上特意强调过播客与音乐的差异:

由于巡演收入是音乐人不能丢弃的重要部分,音乐人和厂牌很可能会为了推广演出放弃作品的独家发行。这就导致音乐内容很难真正做到独家和稀缺。

而播客内容创作者不会。换句话说,由播客搭建起的付费墙要比音乐来得牢靠。

多元化场景的尝试

除了在内容端和上游版权商们斗智斗勇,另一面,Spotify 在渠道端也长期被消费硬件巨头苹果、电商巨无霸亚马逊打压,因此它始终在谋求硬件的新尝试。

比如它曾联手谷歌推出智能音箱。2018 年 10 月底 Spotify 宣布,将面向美国家庭付费用户提供免费的 Google Home Mini。

从表面看,这只是对忠诚会员的回馈,但其实也用心良苦。

什么都想试试的亚马逊在音乐业务上取得不小突破,很大程度上归功于 Echo 的发展和智能音箱的兴起(在美家庭普及率超过 50%)。如果不快速选择一个可以抗衡亚马逊的伙伴,Spotify 可能会被淡忘。

而当时 YouTube 音乐和 Google Play 音乐与 Spotify 的竞争还很遥远。于是 Spotify 选择了与Google结盟。

除了寻找帮手,Spotify 也在渠道端有自己的尝试。2019 年初它推出智能汽车助手 Car Thing,试图了解用户车内音频消费信息。

Car Thing 可以插入汽车插座,通过蓝牙与汽车、手机连接。用户只需说“嘿,Spotify”就可激活设备。绑定 Spotify 账户后,圆形屏幕显示播放内容,旁边按钮则用于操作播放列表。

Spotify 当时的策略是选择一些高级用户免费发放。当然,也有内部人士透露,它并不打算靠这款硬件赚钱,也不想真正公开售卖这款硬件。

他们邀请用户体验 Car Thing 的真正原因,其实是通过这款硬件收集更多用户驾驶时的数据,从而更好地了解、分析用户驾驶时听歌偏好和习惯,强化平台在不同场景下的流媒体服务。

也就是说,Spotify 还是希望通过铺设不同硬件渠道来稳固软件渠道的优势,而非涉足新领域去和巨头竞争现有业务。

值得注意的是,此前 Spotify 团队和地图应用 Waze 也有过合作,获得了一些用户驾驶习惯和驾驶模式数据。比如用户什么时候在车里,以及他们在消费什么内容。

这个策略也相当符合 Spotify 的一贯态度,开发 Car Thing 是为了“更多了解人们如何听音乐和播客”。它的目标是成为世界头号音频平台,而不只是创造硬件。

与巨头相爱相杀

于 Spotify 而言,其业内龙头地位早已稳固,Pandora(P.US) 等同类竞品虽然也有干扰,但实际影响并不大。

至于它在中国的最大对手——腾讯音娱(TME.US),也已经不是问题。因为后者的金主早已衡量过此中利弊,最后选择了结盟,交叉持股、共建全球音乐生态。

2017 年底,腾讯音娱向 Spotify 全资子公司发行 2.828 亿股,至此 Spotify 持有腾讯音娱 9.1% 的股份,且同意自 2017 年 12 月 15 日起三年内不转让。

与此同时,腾讯音娱也将 Spotify 的 2.5% 股权收入囊中,你中有我、我中有你,彼此合作以期共赢。

(Spotify(绿)和腾讯音娱(黑)的全球版图)

真正对 Spotify 产生长期威胁的最大对手是苹果。

今年以来,关于硅谷巨头公司的垄断问题持续引发热议,苹果(AAPL.US)、亚马逊(AMZN.US)、Facebook(FB.US) 谁也跑不了。标志性事件之一就是 3 月份 Spotify 将矛头直指苹果、向欧盟发起反垄断诉讼。

Spotify 此次据理力争的焦点有二:

其一是争论已久的“苹果税”问题,凡内购必须支付 30% 分成,订阅产品的比例次年降为 15%。2016 年苹果开始进一步收紧政策,禁止开发商导向外部收费网页。Spotify 认为这损害了应用开发商以及消费者利益。

其二则是“苹果税”引发的恶性竞争问题。苹果自己也有音乐业务,Apple Music 可以把价格拉低到 9.99 美元,但因为“苹果税”的存在,Spotify 需要调高价格以保证利润水平。Spotify 认为,苹果这是在“阻碍创新”。

苹果很快回应 Spotify 此举纯属卸磨杀驴,后者想从 App Store 拿走所有利益,却“未对市场做出任何贡献”。如果没有 App Store 生态,Spotify 不可能有今天。

公允来说,这个案子里 Spotify 更站得住脚,但苹果已无路可退,因为二者关注的重点根本不一样。

表面看,Spotify 的主要诉求是佣金比例问题,但它真正担忧的是与苹果产生了不可规避的业务冲突。

Spotify 和 Apple Music,一个是最大的在线音乐平台,一个是最大硬件巨头(之一)推出的在线音乐应用。双方在 iOS 平台交锋,而此时的苹果既是“运动员”也是“裁判”,Spotify 必然处于不利位置。

事关 Spotify 赖以生存的百亿美元流媒体音乐市场,眼下又正逢流媒体音乐快速崛起的机遇期。高盛的音乐行业分析报告显示,预计到 2030 年全球将有 11.5 亿流媒体音乐付费订阅用户,总收入将翻不止一番。

而 Spotify 目前总用户超 2 亿、总付费用户超 1 亿,对它造成最大压力的,正是在后面紧追不舍、用户量超过 6000 万的 Apple Music。

但我们把视角转换到苹果一方,会发现它的关注点又不一样。苹果并不那么担心从 Spotify 流失的那点收入,它真正在意的是,一旦被迫修改政策,未来想要持续扩大平台服务类收入将难上加难。

我们都知道,在近年历次苹果春秋季发布会上,它已经很久没有发布任何亮眼的硬件产品了。

反而,它开始越发看重 Apple TV+ 等流媒体订阅服务。在今年的全球开发者大会(WWDC)上,苹果正式将 iTunes 拆分为 Music、TV 及 Podcast 三大部分,显示其在流媒体订阅服务的决心。

而从苹果近几次的季度财报看,服务业务的收入增长也在逐步抵消 iPhone 硬件销售的疲软业绩。

以 2019 第三季度财报为例,营收增长 1% 至 538.1 亿美元。要注意,这建立在前几个季度营收同比下降的基础之上。

营收增长的这 1% 来自哪里?iPhone 销售额不增反降 12%,正是其他业务(包括 iPad、Mac)及服务业务增长的 13% 拿过了接力棒。

更何况,2019 第三季度苹果利润已连续三个季度下滑,而相较于硬件产品,服务的高利润率正是苹果的希望所在。这场战役,苹果也不能输。

文章至此,差不多已将 Spotify 自诞生至今的几个重要问题剖析清楚了。不论多元化场景的尝试、从音乐走向音频、与巨头相爱相杀还是持续的国际化,Spotify 都显示出游刃有余的战略布局和团队领导能力。

而且更要注意,它所面临的难题不仅是弥合音乐与科技这两个世界,掌舵人还得时刻解决两个“总部”带来的困扰。

Spotify 高管规模不大,据 The Information 报道,目前仅有 6 名直接向 CEO Daniel Ek 报告的核心高管,分别是首席财务官,首席人力资源官,首席高级商务官,首席研发主管,首席内容官和全球市场主管。

有些尴尬的是,其最大办事处(纽约)和总部(斯德哥尔摩)相距甚远。而上面六位核心成员有三位在纽约,包括 CEO 在内的剩下三位则坐镇总部。

但颇为奇妙的是,在硅谷创投圈“纪委”、热衷报道大公司高管团队动向的 The Information 看来,Spotify 堪称凝聚力最强的公司之一。

另外关于 Spotify 的最新新闻是,11 月 18 日电商巨无霸亚马逊推出免费版音乐应用(此前是付费版),这意味着亚马逊终于要加入混战。消息公布当天 Spotify 股价暴跌 5%。

现在来看,Spotify 任重道远。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP