这个穿越牛熊的行业,藏着什么致富秘密?

本文来自微信公众号“云锋金融”。

投资者最难熬的,莫过于面对高度不确定、极具动荡的市场。

在当前全球经济持续下滑的背景下,一个兼具防御性和成长性,能够穿越牛熊的行业是所有投资人努力寻找的目标。

是否有这么一个行业?还真有。它就是那个看起来“土土”的物业管理行业。

物业行业今年备受市场和资金青睐,恒指没怎么涨,物业股却走了出六亲不认的步伐——其中7只涨幅超100%,4只接近200%。

这个穿越牛熊的行业,藏着什么致富秘密?

“不性感”的物业股,却是资本眼中的“小甜甜”

物业管理,一个听起来就“不性感”的行业。它就存在我们的日常生活之中,很多人甚至没想象过,如果自己居住的小区没有物业,将会是一番什么情景。

显然,为利而来、为利而往的资本圈想象到了。那个容易被忽视的物业行业,近年异军突起,成为了备受资本市场追捧的“小甜甜”。

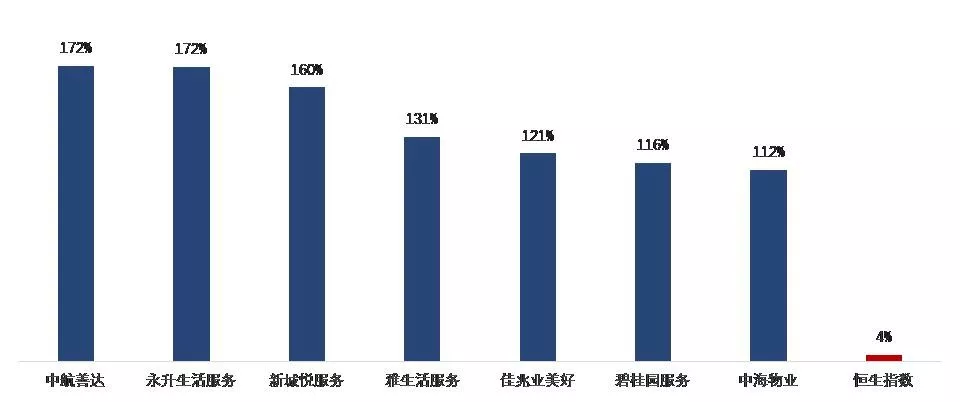

年初至今,恒指历尽磨难,涨幅仅4%左右,然而同期,物业管理板块的平均涨幅达到46%,秒杀大盘。其中有七家物业上市公司的股价更是翻倍。中航善达,永升生活服务(01995)和雅生活(03319)的涨幅分别达到172%、172%和160%。

图1:年初至今(10月31日)涨幅居前的物业股

来源:Wind、云锋金融

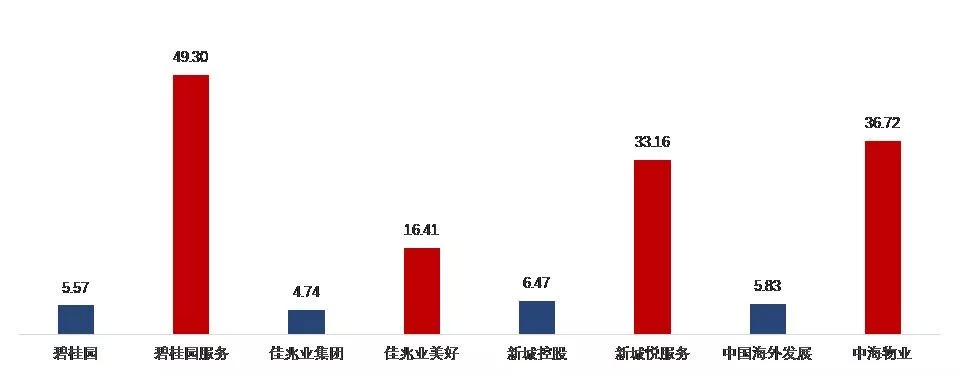

除了股价上的疯涨外,物业股和其对应地产母公司估值之间巨大的差异,也体现了资本市场是多么“偏心”于物业股。

如下图可见,四家物业股的估值都远超其地产母公司,其中差异最大的是碧桂园服务(06098)和其地产母公司碧桂园(02007)。

图2:物业股与其地产母公司的PE(TTM)对比

来源:Wind、云锋金融

资本市场给予碧桂园服务的市盈率高达49倍,而给其地产母公司碧桂园的市盈率仅为6倍,两者的估值差异接近8倍!要知道,港股“股王”腾讯控股的市盈率也不过30倍。(以上PE TTM皆按2019年10月31日收盘价计算)

另外,物业公司再次掀起了一波赴港上市的小高潮。据中物研协的数据显示,计划上市的物企共40家。

年初至今,已有5家物业企业成功赴港IPO,最新一家是10月18日刚上市的蓝光嘉宝服务(02606),另外还有六家预计也将在年内完成上市。

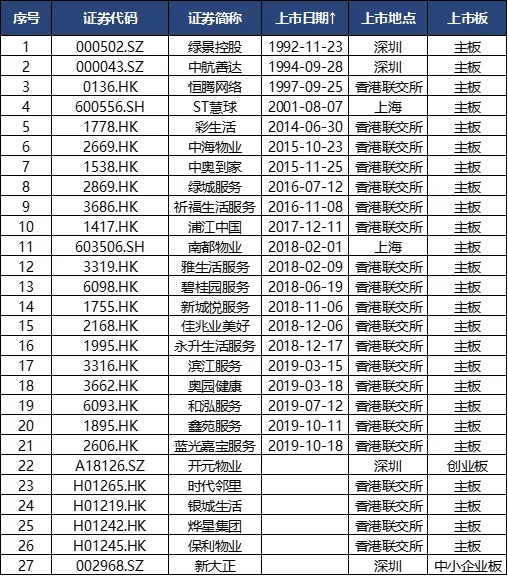

表1,截至10月31日,A股(4家)及港股(17家)物业上市公司

来源:Wind、云锋金融

那么问题来了,为什么上述物业股可以逆市而上,股价屡创新高?为什么资本会这么热捧物业管理行业,愿意给予物业股这么高的估值溢价?以及为何会出现物业企业“IPO潮”?

根本原因在于,表面看起来很土的物业管理行业,其实是一个名副其实的“抗周期、高成长、盈利稳”的长牛赛道,可以给投资者带来“稳稳的幸福”。

这话怎讲?感性认知上,物业是我们美好生活难以分离的一部分,它的粘性比大多数产品都要强。我们可以不喝可乐,但是不能没有物业。毕竟我们很难想象一个可疑人员随意进出,每天生活垃圾无人清理的生活环境。

但做投资,还得有理性认知。不论是看什么行业或公司,最核心的一点莫过于——能不能赚钱?换句话说就是未来业绩如何?

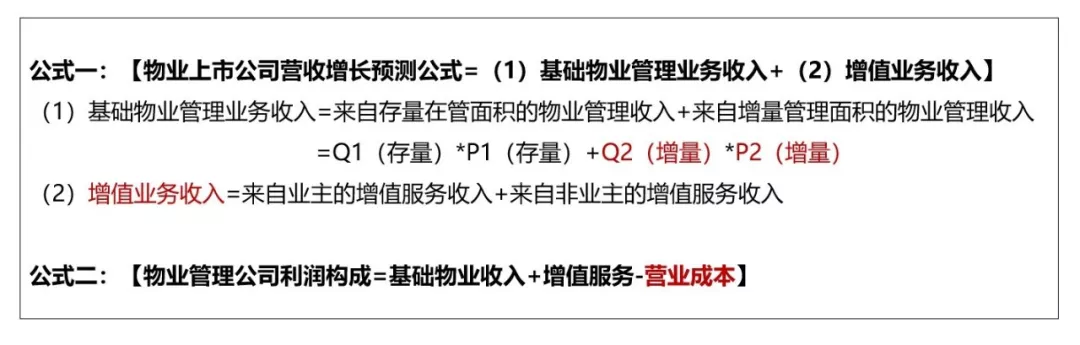

对于物业上市公司的未来业绩预测,我们可以从下列公式找到思路。

以上标红的四个因素,是驱动物业上市公司业绩增长的核心因素。(1)Q2代表增量管理面积;(2)P2代表增量管理面积对应的加权物业收费;(3)增值业务收入;(4)营业成本(人力成本一般占营业成本的50%以上)。

第一条公式营收增长预测公式中“抗周期”和“高成长”属性;公式二突出物业管理行业具有“盈利稳”属性。下面,我们将详细展开分析。

抗周期:具有高度的确定性,无惧经济周期

正如第一条公式所述,物业管理企业的营收来源于两部分:基础物业服务收入和增值业务收入。

基础物业服务这点大家日常生活都深有体会,正如之前所述,保安大哥的昼夜守护,小区的垃圾处理,小区绿化的维护等等。用比较专业的话来说,就是物业管理企业根据业主的委托,管理建筑区划内的建筑物及其附属设施,并接受业主的监督。

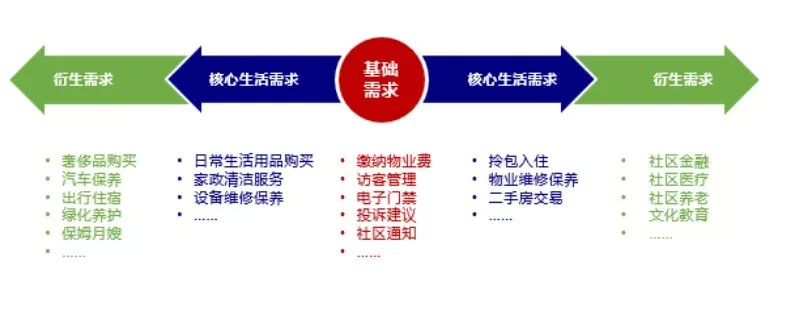

增值服务按服务对象,可以进一步分成业主增值服务和非业主增值服务。常见的业主增值服务比如让物业搬家,房屋经纪、电商服务、空间运营、社区金融、家政服务、养老服务、社区教育、家居服务、汽车服务等。

图3:业主增值服务

来源:东方证券

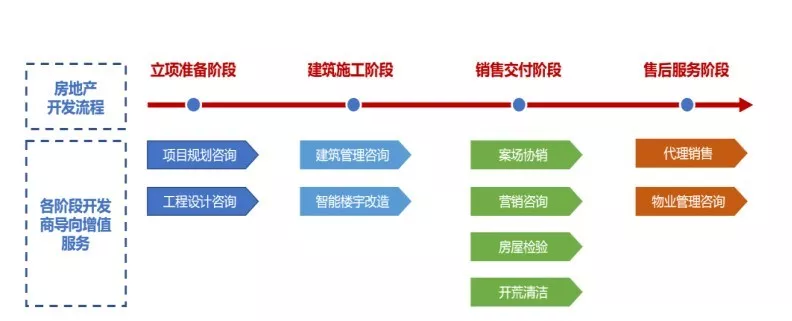

非业主增值服务主要是面向地产开发商提供的,为开发商提供从项目开发设计到楼盘交付后物业销售的全周期服务,主要包括案场协销、咨询服务、代理销售、房屋检验和工程服务等。

图4:非业主增值服务

来源:东方证券

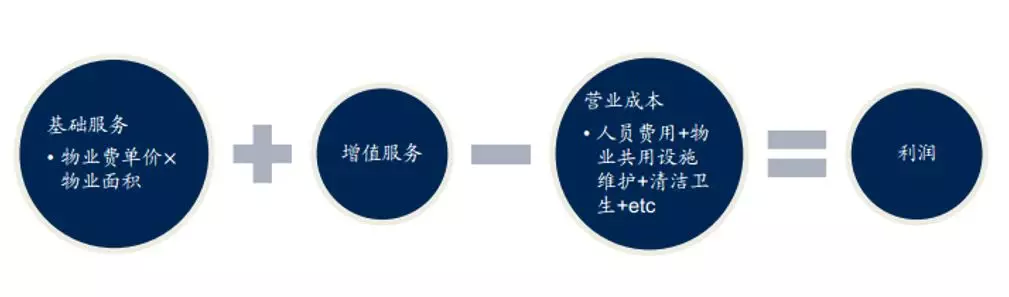

图5:物业管理公司利润构成=基础物业收入+增值服务-营业成本

来源:国信证券

图6:2017-2018年百强物业营收拆分

来源:中指院,云锋金融整理

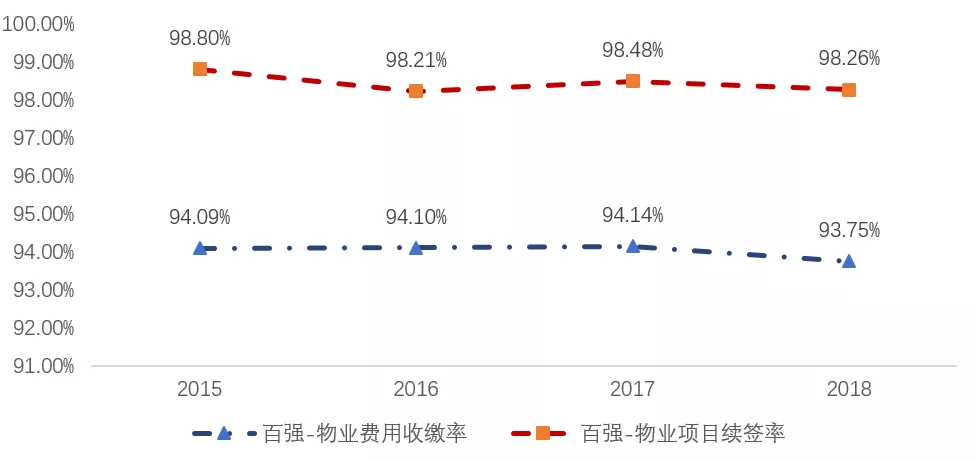

图7:2015-2018年百强物业的费用收缴率和项目续签率

来源:中指院,云锋金融整理

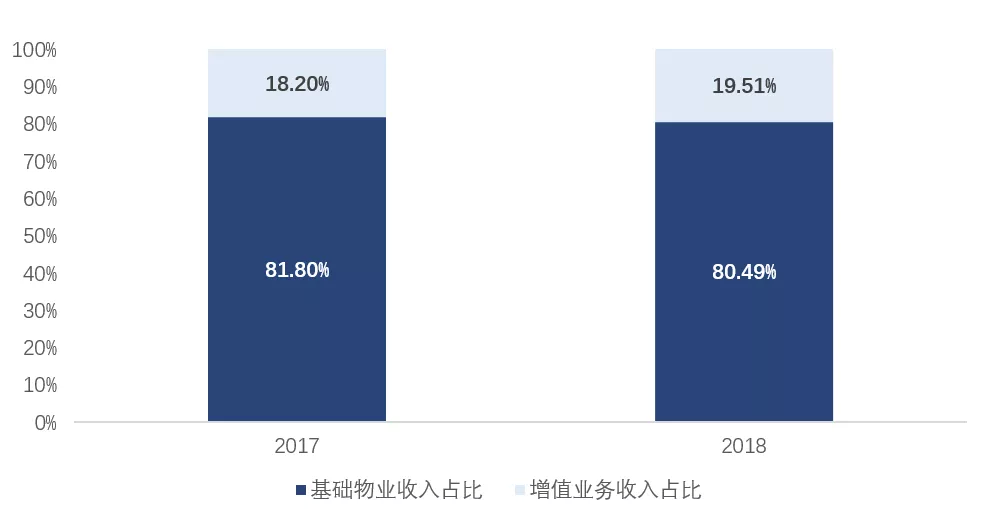

从全国百强的营收结构来看,基础物业收入占总营收比重稳定在80%,增值业务约占总营收比重的20%。基础物业收入占行业营收八成以上,加上超高的费用收缴率(约94%)+项目续约率(约98%),物业企业的基础物业收入是具有高度确定性的。

也正是如此,物业企业的营收具有稳定性,受经济环境影响相对较小,这是一个能够穿越牛熊周期的行业最重要的特征。

高成长:大行业,小公司,十倍龙头在路上

公式中的增量管理面积的业务收入,决定了水池多深,鱼有多肥。

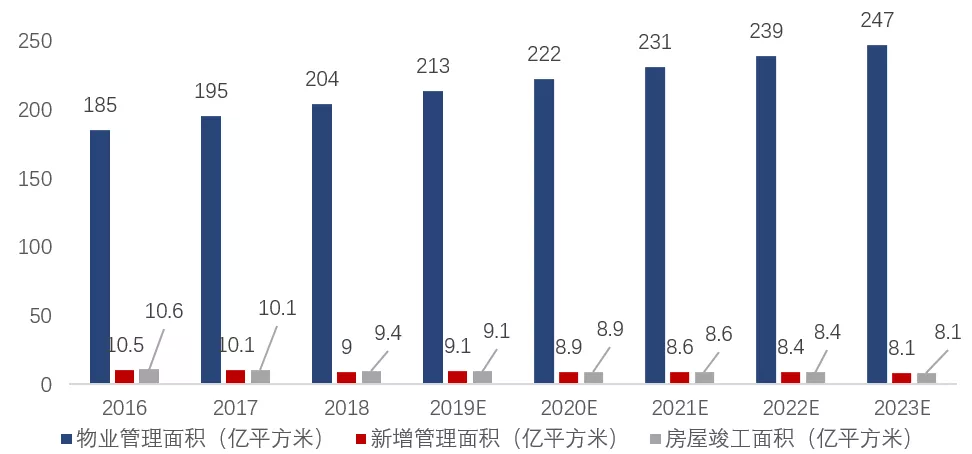

从历史数据看,每年物业管理行业新增的管理面积几乎和同期的房屋竣工面积持平。

假设未来5年(2019E-2023E),每年的竣工面积以2.73%的速度递减,那么2019E-2023E累计竣工面积预计将达到43.1亿平方米。同时假设同期新增物业管理面积等于累计竣工面积,那么2023年底物业管理行业的总管理面积预计达到247亿平方米。

另外根据《2018中国物业服务百强企业研究报告》对住宅、商业等不同类型物业的管理费和面积占比的统计,计算出的加权平均物业费为3.5元/平米/月。考虑到现实中物业费较难有变化,我们假设未来5年物业费用维持不变。

因此,预计到2023年底,仅考虑基础物业收入的前提下,物业管理行业的规模就已达到:247亿平米*3.5元/平米/月*12月=10377亿元。

图8:2016A-2023E我国物业管理行业在管面积(含预测)

来源:云锋金融、中指院

表2:物业百强企业的加权平均管理费

来源:《2018中国物业服务百强企业研究报告》

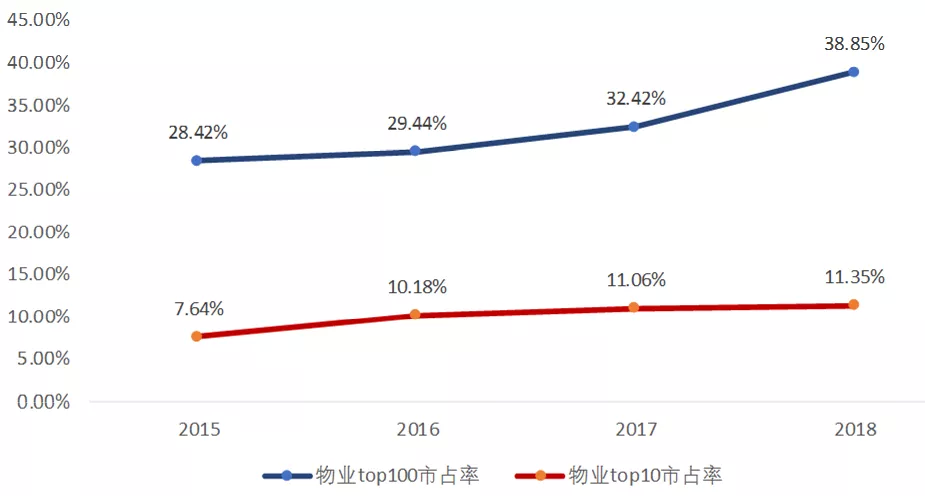

根据中指院数据,近年来,得益于物业管理行业头部企业的资本和技术实力、来源于地产母公司的支持等,物业管理行业的集中度持续提高,全国百强物业企业的市占率由2016年的28%提升至2018年的39%;同期全国十强物业企业的市场份额也由8%提升至11%。

图9:2015-2018物业top100和top10的市场份额

来源:《2019中国物业服务百强企业研究报告》

前11大物业管理上市公司的营收规模在近三年基本实现了翻倍,其中增速最快的前三家,即雅生活、彩生活和永升生活服务的营收规模几乎翻了两倍。

表3:前十一大物业管理上市公司2016A-2019H1营收及近三年CAGR

来源:Wind、云锋金融

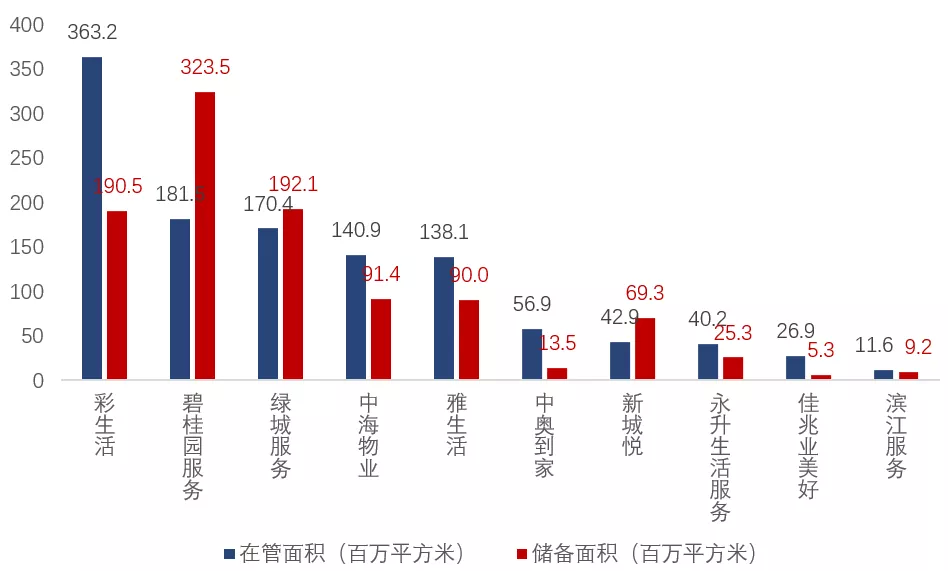

我们看到,未来5年物业行业整体将会新增43.1亿平方米管理面积,头部物业上市公司更是手握大量的储备面积。

以碧桂园服务、绿城服务(02869)和彩生活(01778)为例,截至2018年底的储备面积分别为3.24亿、1.92亿和1.91亿平方米。储备面积将在一定时间内会转化为产生收益的在管面积,因此大量的储备面积,为未来稳定、持续的在管面积供应增加了确定性。

图10:截至2018年底,主要物业上市公司的物业在管面积和储备面积(百万平方米)

来源:公司年报、云锋金融

换而言之,这些潜在空间为物业上市公司未来3-5年的高速增长提供了保障。这也是资本市场愿意给予物业上市公司高估值溢价的根本原因。

未来5年,随着现有物业上市公司通过地产母公司稳健扩张带来的增量项目以及市场拓展来实现高效扩张,以及未上市的物业企业通过IPO获得资本支持进而并购扩张,我国的物业管理行业的集中度有望进一步提升,将会呈现强者恒强的竞争格局。

截止2018年底,我国的物业服务企业共有11.8万家,全行业的物业管理面积达204亿平方米,行业规模超万亿。作为行业龙头的万科物业营收也不足百亿,仅为98亿元,可见这是一个典型的“大行业,小公司”竞争格局。

在未来,随着行业集中度逐步提高,有望孕育千亿市值的物业管理上市公司。

盈利稳:人均产值的提高和收入结构的优化

很多投资者对于物业企业最担忧的一点就是物业企业的盈利能力会逐年下滑。

投资者担心,作为劳动密集型行业,物业行业面临劳动力成本持续上升的压力,定价又没有明显弹性,毛利率将会遭受明显挤压。

如果是基于这个逻辑,那么现有的物业上市公司的毛利率和净利率将会逐年下滑。然而物业上市公司的财报数据并不支持该逻辑。

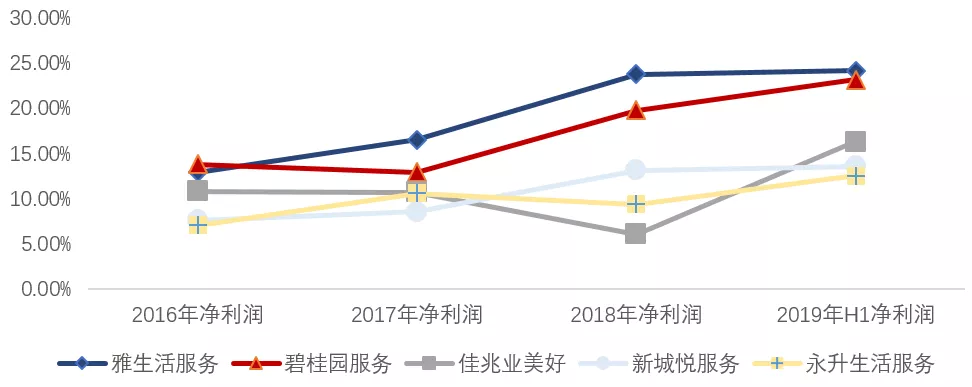

以选取的5家物业上市公司为例,参照图12,即可发现其净利率水平在过去三年总体呈现出上升的趋势。以雅生活服务为例,其净利率增长水平从2016年的12.86%上升至2019H1的24.11%。

图11:2016A-2019H1部分物业上市公司的净利率水平

来源:Wind、云锋金融

受益于营收规模的持续增长和盈利能力的提高,绝大多数物业上市公司的净利润在过去三年都保持了两位数的年复合增长。还是以雅生活为例,其净利润的3年CAGR高达71%!

表4:前十一大物业管理上市公司2016A-2019H1净利润及近三年CAGR

来源:Wind、云锋金融

那么,为何物业上市公司的盈利能力不仅没有下滑,反而总体呈上升趋势呢?

首先,人均在管面积的持续增长部分抵消了人力成本上升的影响。

图12:中国top100物业企业人均产值和人均管理面积

来源:中指院、云锋金融

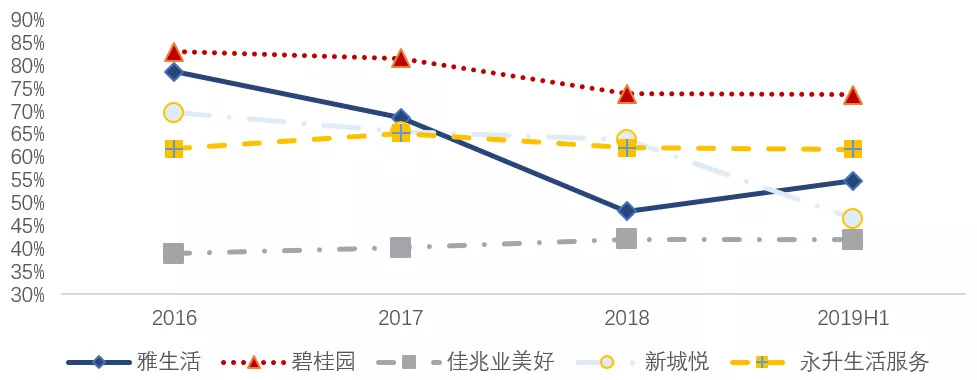

其次,物业上市公司持续开拓增值业务,使得高毛利的增值业务占总营收比重呈上升趋势,也即传统的低毛利的物业管理板块收入占总营收比重下降。

图13:2016A-2019H1部分物业上市公司的物业管理板块收入占总营收比重

来源:Wind、云锋金融

结论:有望成为长牛赛道

回到这个物业公司的业绩预测公式,我们看到不论是增量的管理面积Q2,还是上升的增值服务收入P2,都将造就一个长牛赛道。

对于上述核心的4个业绩驱动因素,物业上市公司有望通过承接地产母公司的地产项目、市场化拓展新项目以及并购其他物业企业,获得规模上的持续扩张。

收入方面,考虑到国家正逐步推行非保障性住房关于物业费的市场化定价,未来无论是存量还是增量的加权物业收费,都将会进一步提升。成本方面,考虑到人均管理面积的持续提升,成本费用率也有望进一步下降。

综上,物业管理行业的长牛逻辑已经很清晰了,支撑逻辑就是基于物业管理业务板块的量价提升、增值业务占比提升导致的营收结构的持续优化、以及人均管理面积逐年提高可能导致成本费用率进一步下降。

物业公司和我们的生活息息相关,具有极强的粘性。头部公司依靠大量项目储备,将拥有持续上升且稳定的收入来源。

下次小区保安大哥再对我微笑时,我一定会想到,物业不仅是一个可以穿越牛熊的行业,也是一个有望水大鱼大的行业。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP