明年外资流入节奏如何?

本文转自微信公号“尧望后势”,作者:张启尧,张峻晓

核心观点

11月8日(周五)凌晨,MSCI年内第三轮扩容落地,将带来有史以来最大规模增量,同时其第一阶段扩容“三步走”计划也接近完成。2018-19年,随着国际三大指数相继纳入与扩容,外资进入A股市场的步伐逐渐加快。而随着三大指数第一阶段扩容进程的完成,后续扩容如何推进以及如何影响明年外资流入节奏,成为当前市场主要关心的问题,本篇报告就围绕该问题进行解读。

1、MSCI年内第三轮扩容落地,将带来有史以来最大规模增量

11月8日凌晨,MSCI三季度评议结果公布,MSCI将迎来年内最后一次扩容。此次扩容为MSCI年内扩容“三步走”计划的第三步,MSCI中国指数中将增加204只中国A股,其中189只为中盘股。此次扩容将于11月26日收盘后正式生效,扩容生效后,A股纳入因子将由此前的15%提升到20%。

此次扩容带动增量资金规模约333亿美元,为有史以来最大规模增量。此次扩容生效后,A股在MSCI新兴市场指数和MSCI中国指数的权重将分别达到4.1%和12.1%,预计带来约333亿美元增量资金,约合2330亿元人民币,其中涵盖主动配置型跟踪资金约1864亿元人民币,已于近期开始相继入场,10月末以来外资接连大幅流入已经有所体现;而伴随扩容正式生效,约466亿元人民币的被动型跟踪资金将在生效之日集中流入,单日净流入规模有望再创新高。

中盘股获首次纳入,且相较于大盘股,中盘标的所受边际影响更为显著。伴随大盘股纳入因子由15%提升至20%,中盘股也迎来首次纳入,且纳入因子将一次性提升至20%,根据中盘股与大盘股名单流通市值比例关系估算,中盘股带动增量资金与大盘股接近2:3,因此从边际影响角度来看,预计本轮中盘股将更为受益。

2、“三步走”计划完成后,MSCI明年扩容将如何推进?

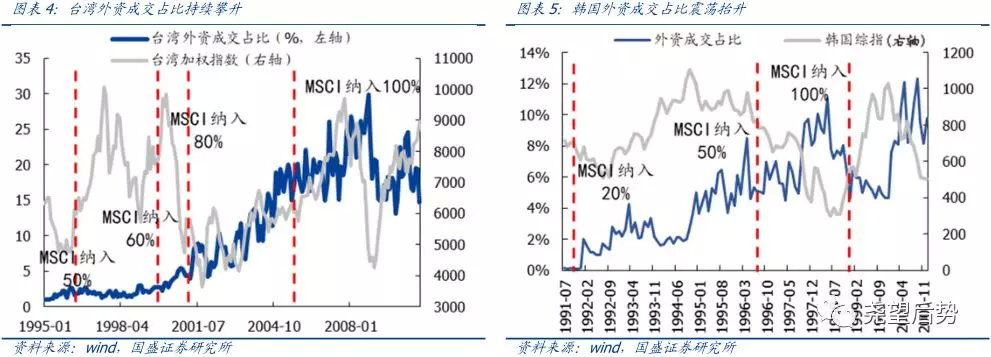

根据经验推测,明晟年内“三步走”扩容计划完成后,至少会有半年左右的窗口期决定A股下一步的扩容进程。虽然MSCI最终目标是将A股纳入因子提升至100%,但从国际经验来看,从0-100%的扩容进程通常会分若干年来完成。而根据往年经验,明晟官方对于新增市场扩容计划一般都会提前一年向市场公告,并经由评审委员会通过后执行。因此,明晟年内“三步走”扩容计划完成后,应该至少会有半年左右的窗口期以决定A股下一步的扩容进程。相较于中国台湾地区、韩市场,MSCI在A股的扩容节奏可能更快,形式更接近于“少食多餐”。以中国台湾地区、韩国为例,从MSCI首次纳入到最终100%扩容,分别经历了6年和9年;而从首次纳入到第二次扩容都相隔3-4年,且每次提升幅度都较大。对于A股而言,我们认为:首先,相较于中国台湾地区、韩市场,MSCI在A股的扩容节奏可能更快,一方面,随着近年来中国对外开放的推进,A股受到国际投资者关注度显著抬升,另一方面,富时罗素、道琼斯与MSCI存在明显的竞争关系,从去年以来三大国际指数争相纳入A股,且节奏不断提速;其次,考虑到A股市值规模占比较大,MSCI对于A股的扩容更接近于“少食多餐”,即循序渐进式分步骤提升纳入比例。

3、即使国际指数扩容暂缓,也不影响外资长期入场趋势

从国际经验来看,MSCI扩容间隔期,外资仍会保持单边持续流入趋势。回顾中国台湾地区、韩的MSCI纳入进程,两地股市先后经历了3-4轮扩容才实现指数的100%纳入,而伴随指数扩容进程的推进,外资成交占比呈现出持续的单边抬升。以中国台湾地区为例,外资成交占比自首次纳入的不足3%一路提升至完全纳入后的20%左右。也即,MSCI扩容间隔期,外资仍会保持单边持续流入趋势。 事实上,MSCI纳入时点与外资入场节奏并不完全吻合,即使明年国际指数扩容暂缓,也不会影响到外资长期入场趋势。在前期报告《对于MSCI,我们有哪些误解?》(20190513)中,我们就已提出,MSCI纳入与扩容的具体时点,与外资入场节奏也并不完全吻合。究其原因,一方面,影响外资短期流入或撤离的因素有很多,MSCI不能完全左右其的入场节奏;另一方面,MSCI指数跟踪资金的结构(约80%为主动型资金)也决定了其入场节奏不会完全与MSCI纳入时点吻合。但可以确定的是,伴随指数扩容的推进,外资的长期流入和成交占比提升依旧是大势所趋。

4、A股国际化仍在初级阶段,外资流入是大趋势长逻

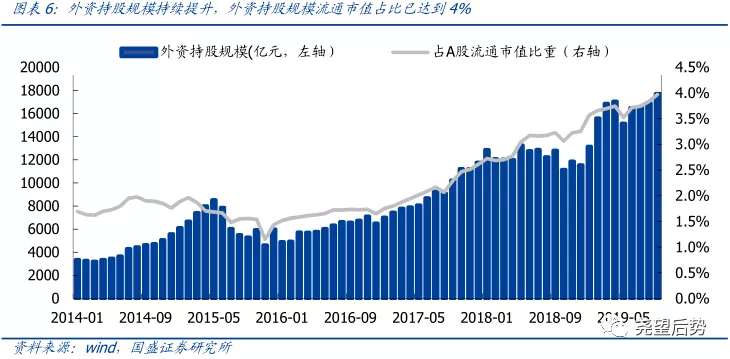

截至2019年三季度,境外机构持有A股总规模1.77万亿,占A股流通市值比继续提升至4.0%。去年以来的系列报告中(详情参见20190702《外资流入仍在初级阶段》),我们已经反复强调,无论从时间、空间还是对外开放进程看,外资流入仍在初级阶段。从海外市场纳入MSCI的历史进程看,MSCI的意义不仅仅是一个指数,而更类似一个全球资金配置的认证书;中国台湾地区韩国等地区都以MSCI纳入为标志,对外开放全面提速。当前,中国资本市场国际化仍在全速推进,国际资本的进入渠道不断拓宽,且中国资产无论在估值还是利差上都有显著优势,未来外资仍会有相当长期的持续单边流入。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、MSCI扩容或入富不达预期。

扫码下载智通APP

扫码下载智通APP