百度(BIDU.US)3Q19业绩点评:业绩回暖趋势延续,AI赋能渐入佳境

本文来自微信公众号“文香思媒”,原标题《业绩回暖趋势延续,AI赋能渐入佳境-百度3Q19业绩点评 | 天风传媒文浩团队》

摘要

收入指引好于预期,利润回升趋势延续

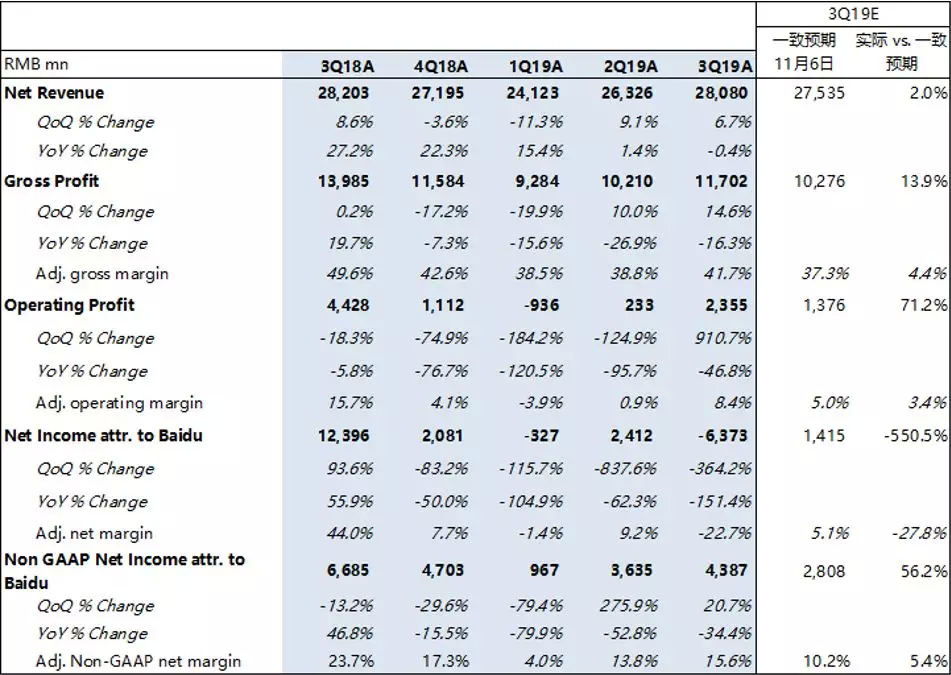

本季度公司净收入同比减少0.4%至RMB280.8亿元,超市场一致预期2.0%,高于指引中值1.4%,收入增速虽继续下滑,但趋势放缓。其中:本季度线上营销服务收入同比减少9.1%至RMB204.3亿元;其他业务收入同比增长33.6%至RMB76.5亿元,增长主要来自于爱奇艺会员、云服务和智能硬件业务。流量成本与销售管理费用的较好控制带动公司调整后归母净利润同比减少34.4%至RMB43.9亿元,高于市场预期56.2%,调整后归母净利率为15.6%,环比提升1.8pct,连续两季度实现利润率环比回升。展望下个季度,预计4Q19E净收入为271-287亿元,指引中值高于市场预期1.5%。

用户天花板渐近,多维度挖掘用户价值

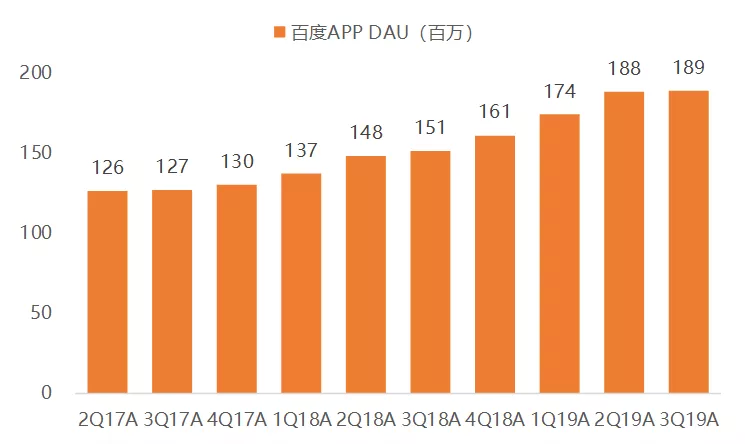

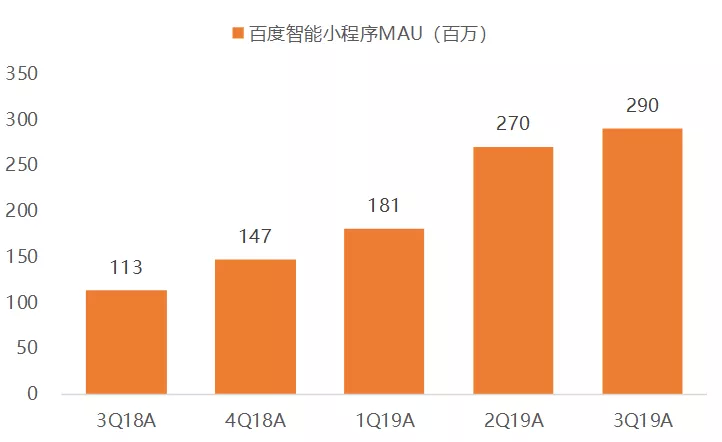

本季度百度(BIDU.US)APP的DAU同比增长25%至1.89亿,单季度环比净增100万;根据QuestMobile,2019年9月百度APP的MAU达4.6亿,环比6月净增约700万。在旗舰APP渗透率接近天花板的背景下,百度小程序仍然维持较高增长,本季度小程序MAU达2.9亿,环比净增2,000万,用户渗透率仍有提升空间。此外,百度托管页机制应用至多个行业,在提升用户体验之外,也有助于提高商家ROI。商业化方面,本季度百度拓展oCPX计价模式应用场景,基于实际效果转化收费的模式有望带来中小客户的新增投放。

AI赋能渐入佳境,新业务释放增长动能

本季度百度其他业务收入(排除爱奇艺付费会员收入)预计同比增长36.9%,是带动公司增长的主要驱动力,百度云、智能音箱等业务在AI赋能下渐入佳境。根据Canalys,2Q19百度云业务市场份额位列第四,增速高达92% vs. 阿里43% vs. 腾讯88% vs. 亚马逊48%;全球智能音箱出货量达到450万台,发展一年市场份额已位列第二。无人驾驶商业化也逐步落地,今年9月首批45辆自动驾驶出租车队在长沙开启试运营。

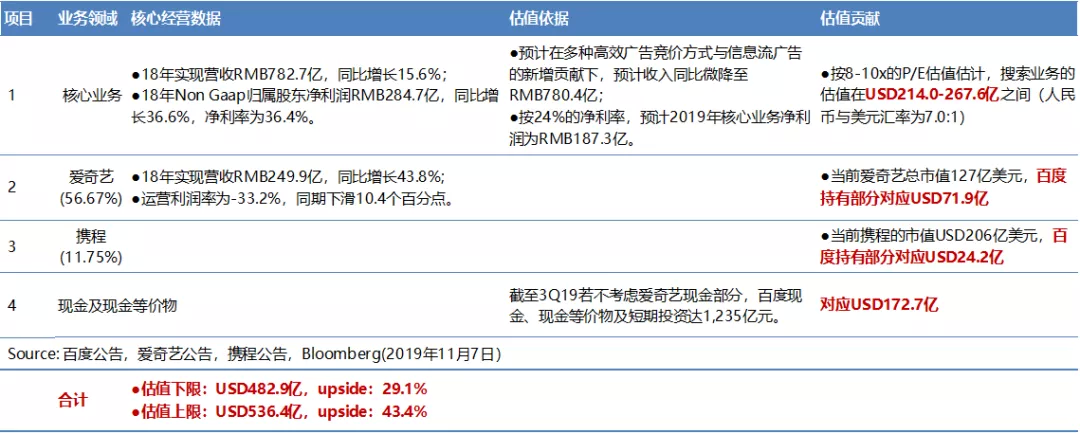

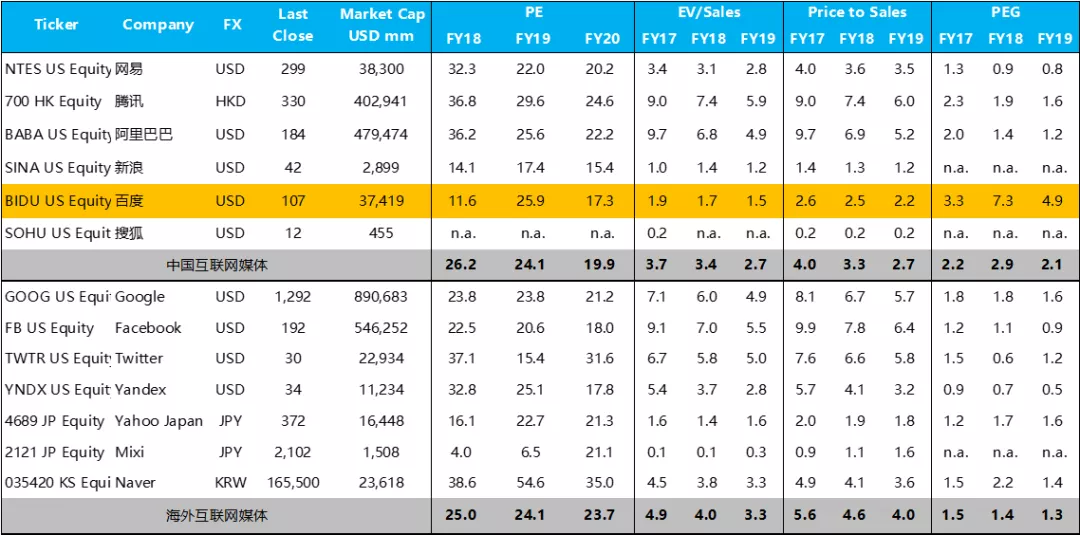

估值:百度当前市值对应2020年Bloomberg一致预期的17.3x,相较国内平均P/E低13.1%,相较谷歌低18.4%。我们将百度的核心业务与爱奇艺等进行拆分并分部估值,在不考虑AI估值贡献的情况下,我们认为百度的合理估值区间为483-536亿美元,较当前市值存在29.1%-43.4%的修复空间。考虑到公司利润水平逐步恢复,AI赋能新业务渐入佳境,我们认为百度具有较好的投资机会,建议保持积极关注。

风险提示:用户增长放缓;信息流广告增长放缓;AI 业务商业化进展不及预期;利润率下滑风险;行业监管风险;宏观风险;竞争环境变化;

正文

1.核心点评

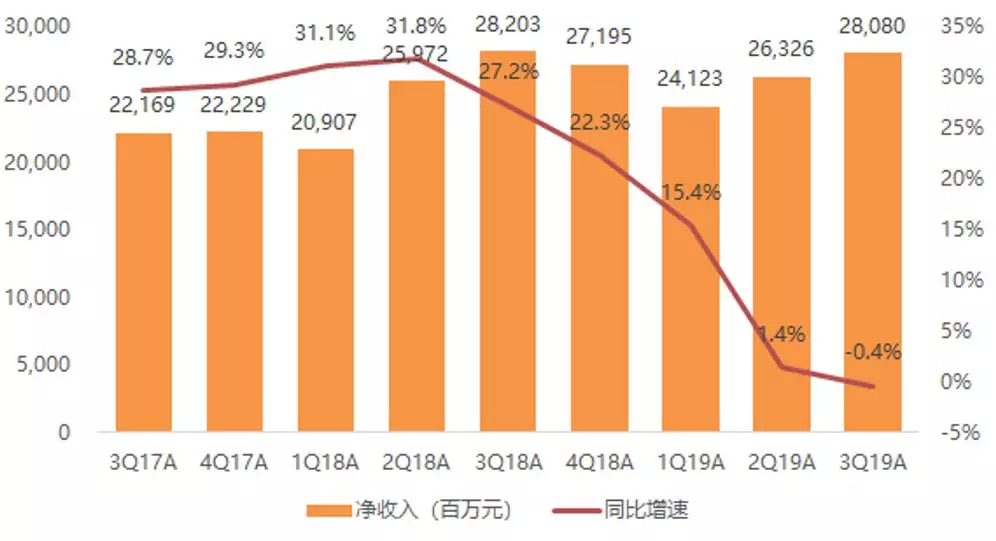

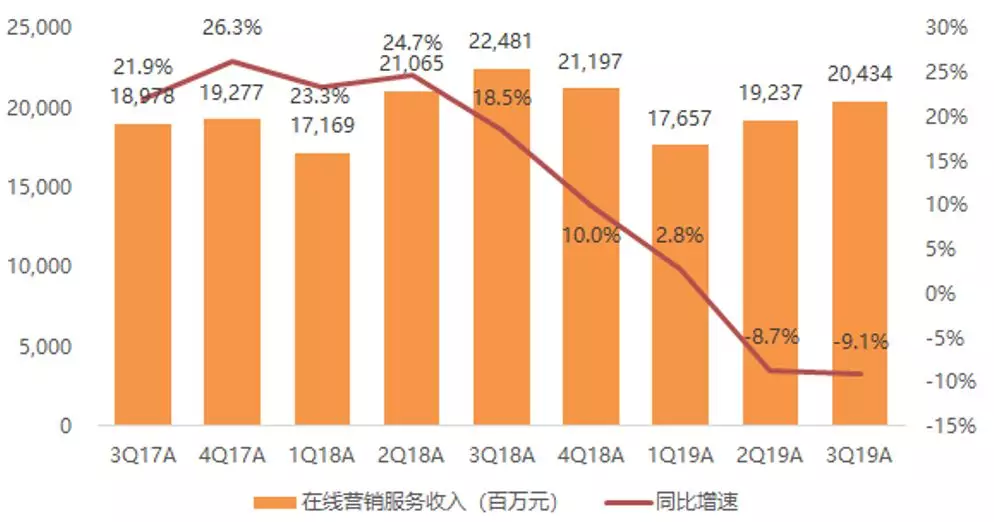

收入指引好于预期,利润回升趋势延续。本季度公司净收入同比减少0.4%至RMB280.8亿元,超市场一致预期2.0%,高于指引中值1.4%,收入增速虽继续下滑,但趋势放缓。其中:本季度线上营销服务收入同比减少9.1%至RMB204.3亿元;其他业务收入同比增长33.6%至RMB76.5亿元,增长主要来自于爱奇艺会员、云服务和智能硬件业务。流量成本与销售管理费用的较好控制带动公司调整后归母净利润同比减少34.4%至RMB43.9亿元,高于市场预期56.2%,调整后归母净利率为15.6%,环比提升1.8pct,连续两季度实现利润率环比回升。展望下个季度,预计4Q19E净收入为271-287亿元,指引中值高于市场预期1.5%。

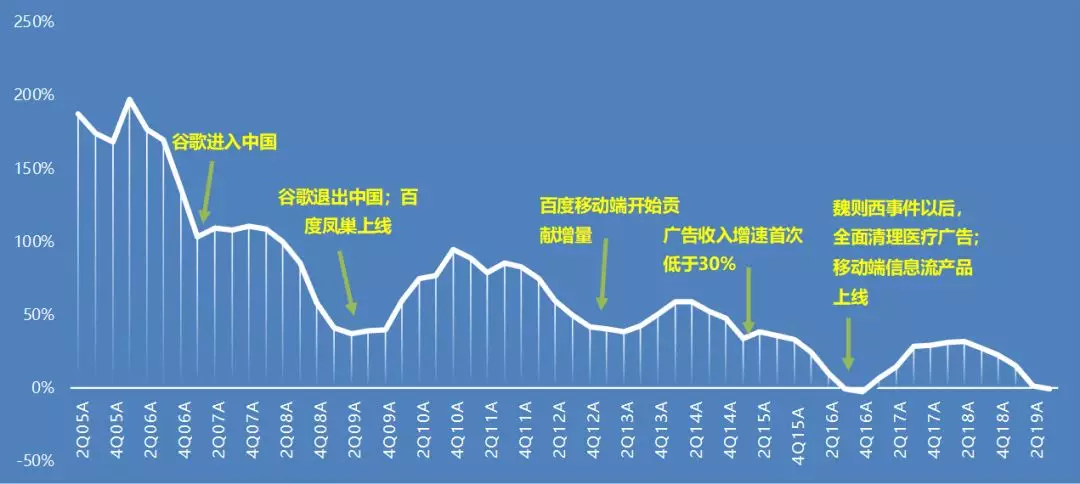

图1:百度总体收入增速(1Q05A-3Q19A)

资料来源:公司公告,天风证券研究所

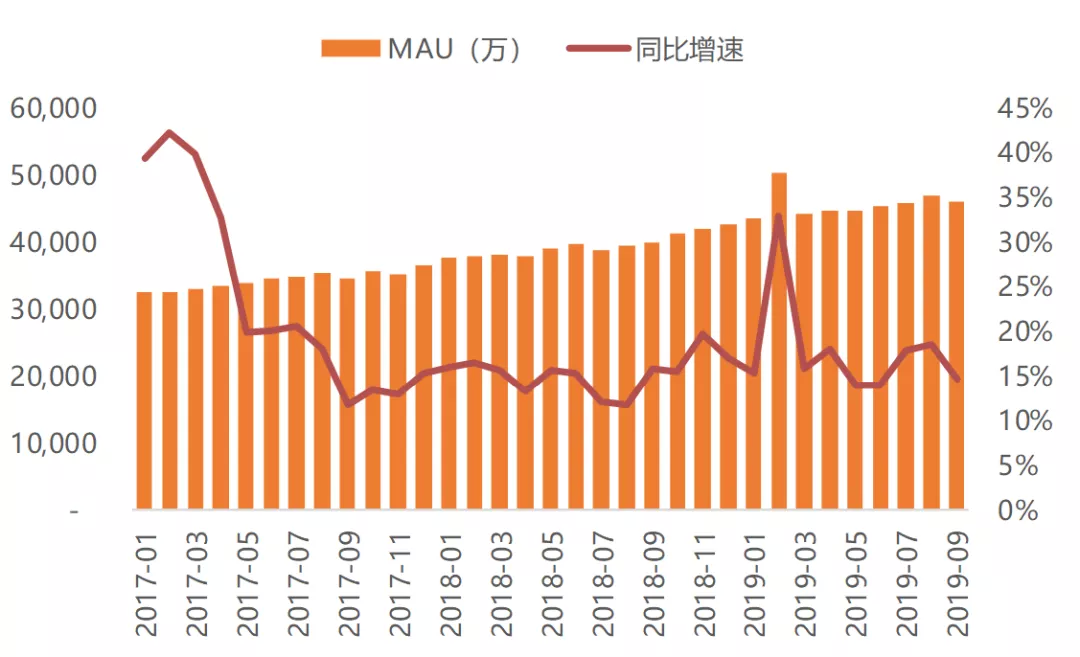

用户天花板渐近,多维度挖掘用户价值。本季度百度APP的DAU同比增长25%至1.89亿,单季度环比净增100万,根据QuestMobile,2019年9月百度APP的MAU达4.6亿,环比6月净增约700万。在旗舰APP渗透率接近天花板的背景下,百度小程序仍然维持较高增长,本季度小程序MAU达2.9亿,环比净增2,000万,用户渗透率仍有提升空间。此外,百度托管页机制应用至多个行业,在提升用户体验之外,也有助于提高商家ROI。

图2:百度APP的DAU(2Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图3:百度智能小程序MAU(3Q18A-3Q19A)

资料来源:公司公告,天风证券研究所

图4:百度APP的MAU及同比增速(2017年1月-2019年9月)

资料来源:公司公告,天风证券研究所

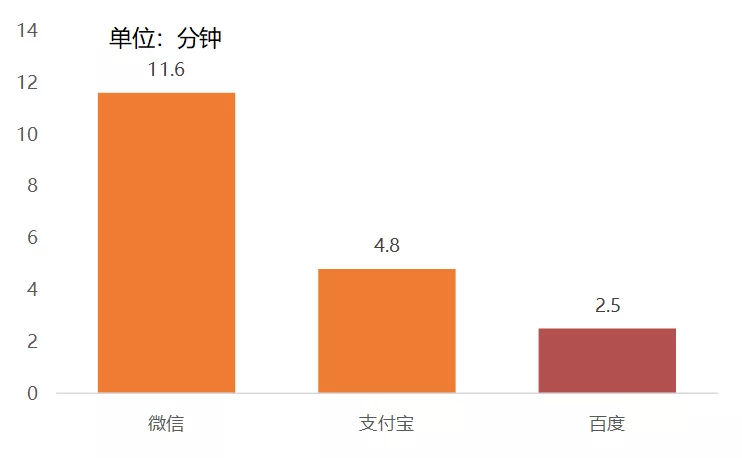

起步晚发展快,百度小程序仍有提升空间。2018年7月百度小程序正式上线,并在过去一年中迅速发展,但对比腾讯和阿里仍存在上升空间。根据即速应用,2019年6月微信小程序MAU达6.8亿,支付宝小程序MAU达4.0亿。此外,百度智能小程序在用户时长方面也存在提升空间。2019年6月百度小程序人均使用时长为2.5分钟,低于支付宝4.8分钟和微信11.6分钟。

图5:BAT小程序MAU对比(2019年6月)

资料来源:即速应用,天风证券研究所

图6:BAT小程序人均使用时长对比(2019年6月)

资料来源:即速应用,天风证券研究所

图7:百度oCPX广告效果案例示意图

资料来源:百度营销中心,天风证券研究所

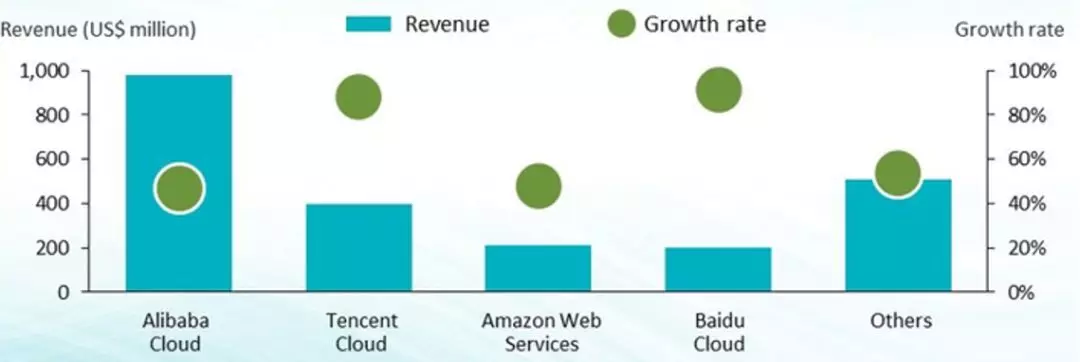

本季度百度其他业务收入(排除爱奇艺付费会员收入)预计同比增长36.9%,是带动公司增长的主要驱动力,百度云、智能音箱等业务在AI赋能下渐入佳境。百度云2Q19实现高增长,缩小与对手的差距。根据Canalys,中国云计算市场保持快速增长,2Q19规模同比增长58%至23亿美元。从增速上来看,百度2Q19收入同比增速达92%,高于阿里43% vs. 腾讯88% vs. 亚马逊48%。

图8:国内云市场主要者收入规模及增速(2019年二季度)

资料来源:Canalys,天风证券研究所

百度智能音箱经过快速发展,已经发展成为全球第二。根据Canalys,2Q19全球智能音箱出货量达2,610万台。亚马逊Echo智能音箱出货量达到660万台,同比增长61.1%,市场份额为25.4%;于2018Q2携小度进入中国市场的百度出货量同比增长3700%,达到450万台,成为第二大智能音箱供应商;谷歌、阿里、小米分居三四五名,出货量分别为430万台、410万台、280万台,分别占据市场16.7%、15.8%、10.8%的份额。

图9:全球智能音箱出货量(2Q19A)

资料来源:Canalys,天风证券研究所

2.财务及运营数据

2.1.财务数据分析

收入:3Q19A百度总体净收入为RMB280.8亿元,同比减少0.4%(若考虑业务拆分影响,同比增速为3%),环比增长6.7%,高于指引中值1.4%,高于市场预期2.0%,其中:

在线营销服务收入为RMB204.3亿元,同比减少9.1%,环比增长6.2%,占总收入的72.8%;

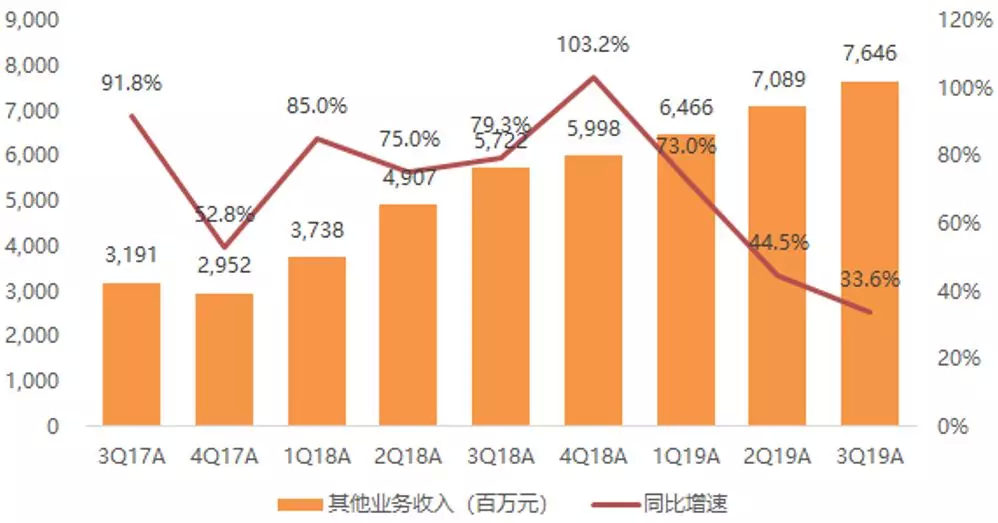

其他业务收入为RMB76.5亿元,同比增长33.6%,环比增长7.9%,占总收入的27.2%,增长主要来自于爱奇艺会员、云服务和智能硬件;

图10:百度总体净收入及同比增速(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图11:百度在线营销服务收入及同比增速(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图12:百度其他业务收入及同比增速(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

毛利率:3Q19A毛利为RMB117亿元,同比减少16.3%,环比增长14.6%,毛利率为41.7%,同比降低7.9pct,环比提升2.9pct;

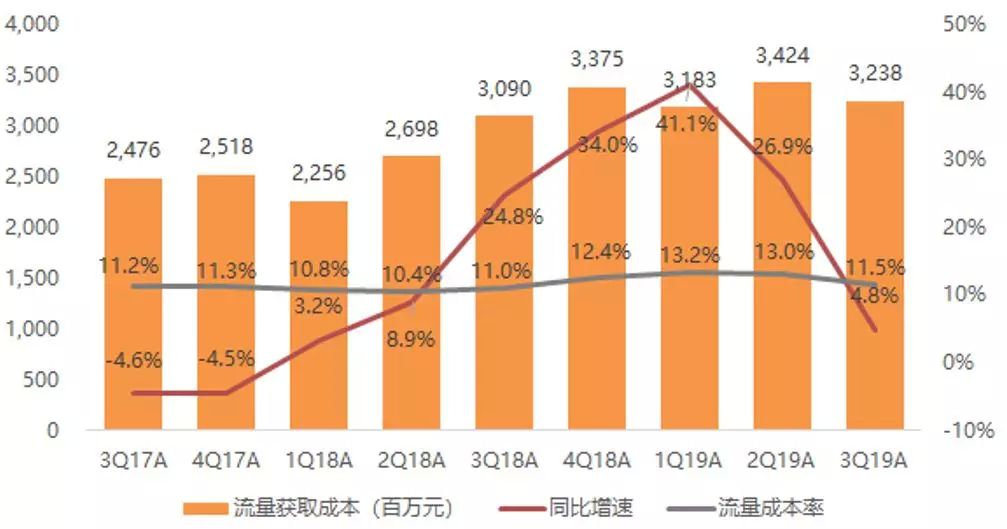

流量获取成本为RMB32.4亿元,同比增长4.8%,环比增长1.7%,流量获取成本率为11.5%,同比提升2.5pct,环比降低1.5pct,主要由于获客成本提升与扩张线下屏幕所致;

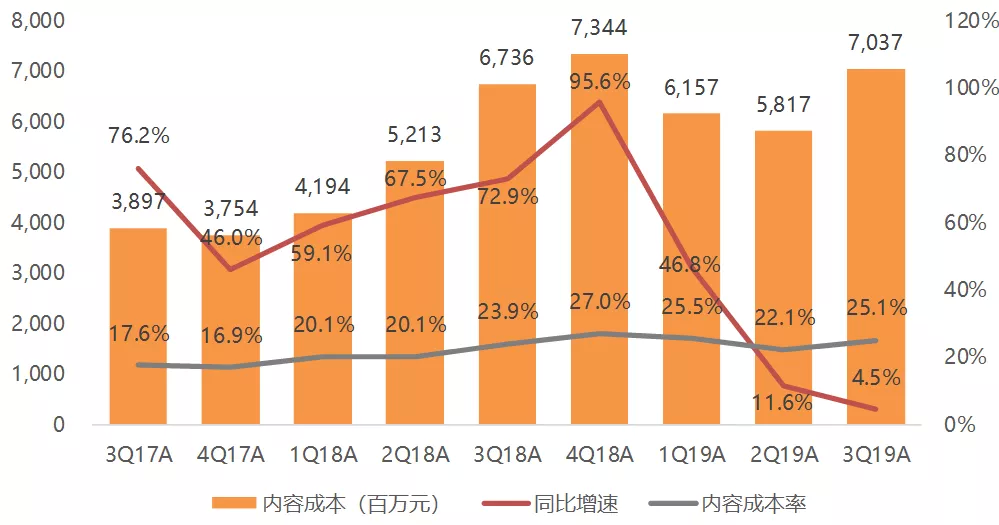

内容成本(主要是爱奇艺)为RMB70.4亿元,同比增长4.5%,环比增长21.0%,内容成本率为25.1%,同比提升2.5pct,环比提升3pct,内容成本增速略低于爱奇艺收入增速;

图13:百度毛利、同比增速及毛利率(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图14:百度流量获取成本、同比增速及流量成本率(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图15:百度内容成本、同比增速及内容成本率(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

费用率:本季度销售和管理费用为RMB46.6亿元,同比减少17.4%,环比减少11.2%,销售及管理费用率为16.6%,同比降低3.4pct,环比降低3.3pct,主要由于减少渠道和推广费用所致;研发费用为RMB46.9亿元,同比增长19.8%,环比减少0.9%,研发费用率为16.7%,同比提升2.8pct,环比降低1.3pct,主要由于人员成本增加所致;

图16:百度销售管理费用率及研发费用率(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

GAAP 运营利润:本季度为RMB23.6亿元,同比减少46.8%,环比增长910.7%,运营利润率为8.4%,同比降低7.3pct,环比提升7.5pct;

图17:百度运营利润、同比增速及运营利润率(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

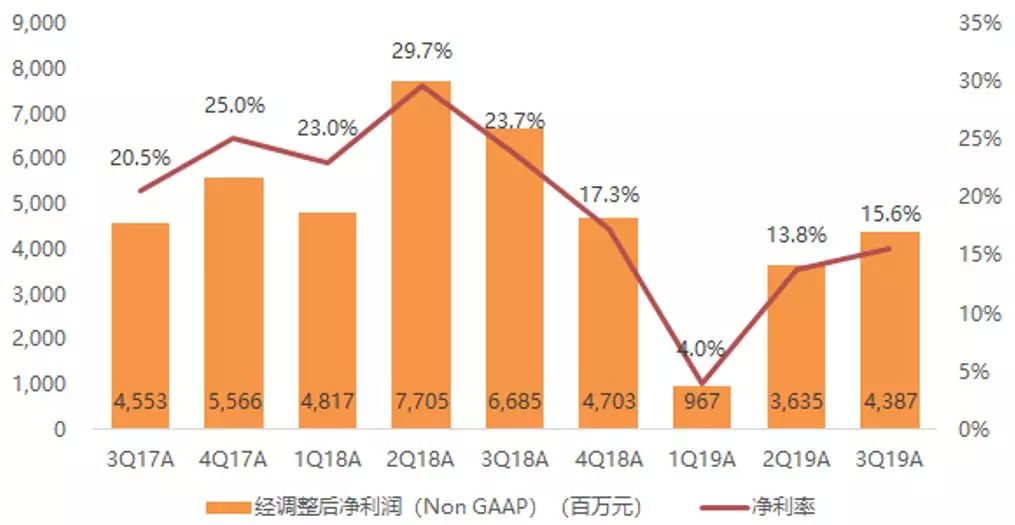

Non-GAAP 归属股东净利润:本季度为RMB43.9亿元,同比减少34.4%,环比增长353.7%,高于市场预期56.2%,调整后净利率为15.6%,同比降低8.1pct,环比提升1.8pct;

图18:百度Non GAAP净利润及净利率(3Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

现金及现金等价物:截至2019年9月30日,公司现金及现金等价物、限制性现金及短期投资合计达1,374亿元,若剔除爱奇艺则为1,235亿元;

股票回购:2019年3季度,公司新增回购1.1亿美元股票;

收入指引:预计4Q19总体业务净收入为271-287亿元,同比增长-1%-6%(若考虑业务剥离影响同比增长0%-6%),指引中值高于市场预期1.5%。

图19:百度实际vs.一致预期业绩对比表(3Q19A vs. 3Q19E)

资料来源:公司公告,Bloomberg(2019年11月6日),天风证券研究所

2.2.运营数据

百度APP:截至2019年9月,百度APP的DAU达到1.89亿,同比增长25%,环比净增100万;

小程序:截至2019年9月,百度小程序的MAU达到2.9亿,环比增长157%,环比净增2,000万;

百家号:创作者数量达到240万,环比净增20万;

物联网:DuerOS截至2019年9月月语音请求次数达42亿次,同比增长450%;

阿波罗:截至2019年9月,百度获得的路测牌照数量几乎超过全国一半,也是唯一一家拥有T4级牌照的公司;2019年9月,首批45辆自动驾驶出租车队在长沙开启试运营;

百度地图:超过2.8亿用户使用过百度地图语音功能;

爱奇艺:付费会员达到1.06亿,同比增长31%;

图20:爱奇艺付费会员规模(4Q15A-3Q19A)

资料来源:公司公告,天风证券研究所

3.估值及投资建议

估值:百度当前市值对应2020年Bloomberg一致预期的17.3x,相较国内平均P/E低13.1%,相较谷歌低18.4%。我们将百度的核心业务与爱奇艺等进行拆分并分部估值,在不考虑AI估值贡献的情况下,我们认为百度的合理估值区间为483-536亿美元,较当前市值存在29.1%-43.4%的修复空间。考虑到公司利润水平逐步恢复,AI赋能新业务渐入佳境,我们认为百度具有较好的投资机会,建议保持积极关注。

风险提示:用户增长放缓;信息流广告增长放缓;AI 业务商业化进展不及预期;利润率下滑风险;行业监管风险;宏观风险;竞争环境变化;

图21:百度分部估值-3Q19

资料来源:公司公告,Bloomberg,天风证券研究所

图22:全球主要互联网媒体平台公司估值对比表-基于Bloomberg一致预期

资料来源:Bloomberg(2019年11月7日下午3:30),天风证券研究所

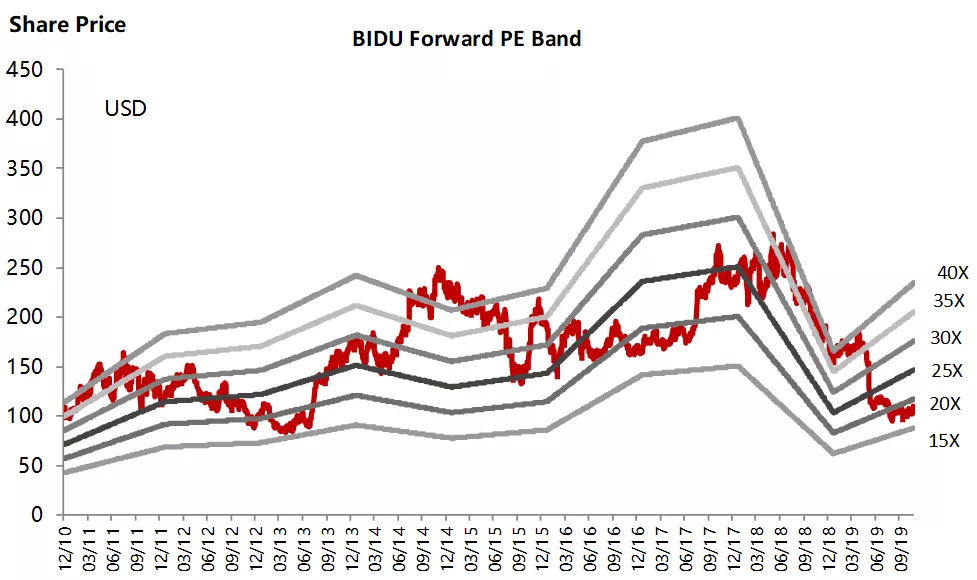

图23:百度Forward PE Band-基于Bloomberg一致预期

资料来源:Bloomberg(2019年11月7日下午3:30),天风证券研究所

扫码下载智通APP

扫码下载智通APP