跟谁学(GSX.US)业绩会纪要:未来获客成本会稳步上升但低于同行

本文来自微信公众号“广证恒生新三板研究极客”。

事件

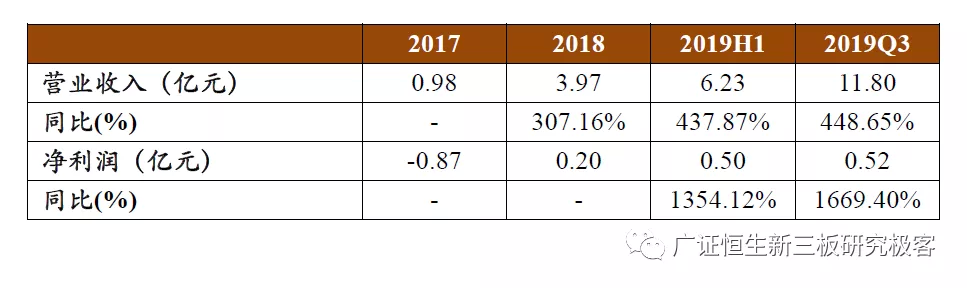

2019年11月5日,跟谁学(GSX.US)发布2019Q3未经审计财务报告。2019Q3(2019/7/1-2019/9/30)公司实现营业收入5.57亿元(+461.5%),对应净利润190.2万元(+178.07%),连续6个季度维持盈利;前3个季度实现营业收入11.80亿元(+448.7%),对应实现净利润5216.7万元,去年同期亏损332.4万元。

点评

财务分析:营收增长461.5%,连续6个季度实现盈利

(1)收入方面:2019Q3公司单季度实现营业收入5.57亿元(+461.5%),高于此前营收指引上限(390.9%-411.1%)主要系付费人次的增长及客单价上升推动。拆分业务来看,公司核心业务K12课程营收4.59亿元(+525.5%),占整体营收贡献达82 %(+5pct);外语、职业与素质课程营收0.91亿(+390.0%)。Q4公司的业绩指引为(342.9% -353.8%)。

(2)费用方面:市场较为关注的为销售费用率达59.31%(+28.05pct)。我们认为一方面源自于K12暑期大战带来的整体市场投入增加,另外一方面主要与教培行业的业绩季节性特征相关,预计Q4销售费用率将显著下降,全年整体可控。从更长远的维度来看,随着公司学员基数的攀升,在维持良性留存率的前提下,未来销售费率长期将趋于缓和。其他方面,研发费用率及管理费用率维持优化态势,分别为10.26%(-9.91pct)和4.24%(-6.41pct)。

(3)利润方面:毛利率进一步攀升至71.9%(+9.74pct),主要受益于教师产能的进一步释放;调整后经营利润率及净利率分别为1.3%、3.6%,较上季度下滑明显,主要受销售费用率的提升影响。随着后续销售费用的下降,预计Q4两者将显著上升。根据公司披露,2019Q4的经营利润率指引为20%。

运营分析:学员人数维持高增长,教师产能持续抬升

(1)招生人数方面:公司2019Q3在读人数上升达82万(+240.3%),其中付费人次(付费大于99元)达53.8万。具体拆分来看:K12课程付费人次达47.7万(+368%),兴趣、职业及素质类付费人次达6.1万(+191%),K12仍是核心贡献。

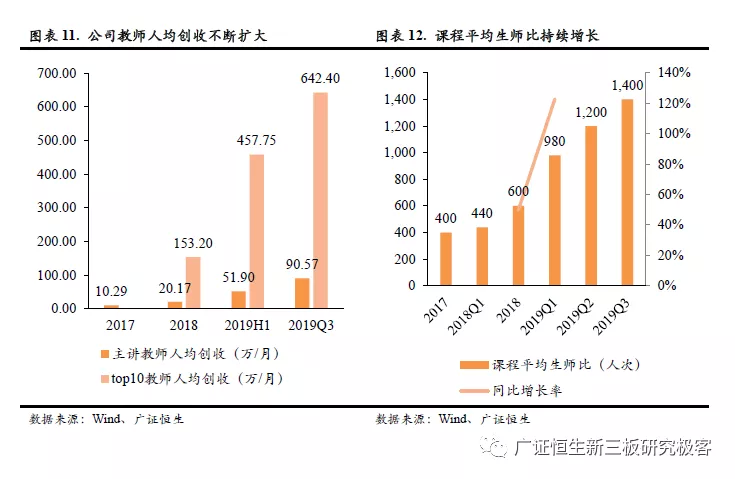

(2)教师产能方面:公司2019Q3主讲教师人数基本维持稳定,辅导教师人数增长至2500人(Q2为1000人);K12课程生师比上升至1400(Q2:1200),生师比抬升下教师产能继续释放,人均创收提升。我们测算公司主讲教师Q3人均创收能力上升至90.56万/月(对应年均约1086万),TOP10教师人均创收上升至642.40万/月(对应年均约7708万)。其中市场较为关注的TOP10教师人均创收占比下降至34.6%,较Q1下降约12pct,主要受益于新进教师的产能释放,整体符合预期。

K12在线黄金赛道,双师大班课模式破局

黄金赛道:在线渗透率迈过拐点,双师大班课模式破局。在线K12教育是好赛道,仅仅是存量转化就将是一个巨大的市场,根据沙利文数据和广证恒生敏感性测算,即使悲观情形下2023年渗透率为30%,亦将对应2448亿的市场空间,平均复合增长率约47%。双师大班课是一个好模式,背后的核心在于其在可保障的教学体验下,具备更优的盈利能力基础。在线双师大班课的快速发展,本质上是企业和用户双重选择的结果。根据沙利文数据,2018年K12大班课市场空间达151亿,预计2023年市场空间可达2020亿,对应复合增速达68%。

好赛道及好模式也意味着这必将是兵家必争之地。市场已有共识,未来胜出者必定是兼具行业和技术双重优势。我们强调:竞争关键将看谁率先将双重能力融合于成熟的商业模式。跟谁学拥有对教育的深刻认知和丰富的资源积淀,技术驱动运营能力正在不断提高,当前规模性盈利,是其能力圈构建与商业变现融合初尝战果的体现。

以纯正、轻装上阵的在线模式规模化实现盈利突破,以及登陆纽交所,都令跟谁学享有领跑优势。结合所构建的核心指标体系来看,跟谁学在可持续盈利能力、优于市场的运营效率及良性提升的市场份额这三个层面在Q3中持续巩固其核心壁垒。随着规模的进一步放量,我们认为跟谁学是问鼎K12在线教育黄金赛道的强有力竞争者,建议持续关注。

风险提示:政策不确定性;在线教育拓展不达预期风险

1. 跟谁学2019Q3财务数据点评

跟谁学于2019年11月5日发布2019Q3未经审计财务报告。

2019Q3(2019/7/1-2019/9/30)公司实现营业收入5.57亿元(+461.5%),对应净利润190.2万元(+178.07%),连续6个季度维持盈利;前3个季度实现营业收入11.80亿元(+448.7%),对应实现净利润5216.7万元,去年同期亏损332.4万元。

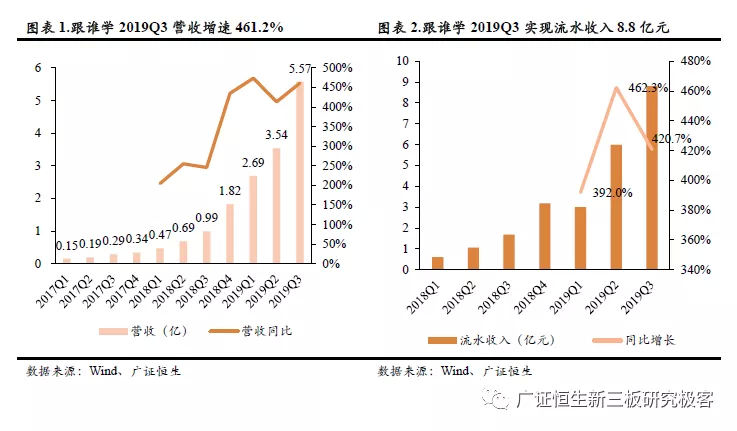

1.1 K12业务高速增长,助力公司营收增长461.5%超预期

2019Q3跟谁学实现流水收入8.8亿元(+420.7%),对应确认营收5.57亿元,同比增长461.5%,实现超预期增长(此前Q2给出的营收增速指引为390.9%-411.1%),自2017Q1以来已经维持11个季度的高速增长。营收高速增长主要是由于核心K12正价课程付费人次的增加及课程收费的提升,学员数量的增加和课程学费的提升推动公司收入端高速增长。2019Q4跟谁学营收指引为8.06-8.26亿元,预计同比增幅介于342.9%至353.8%之间。

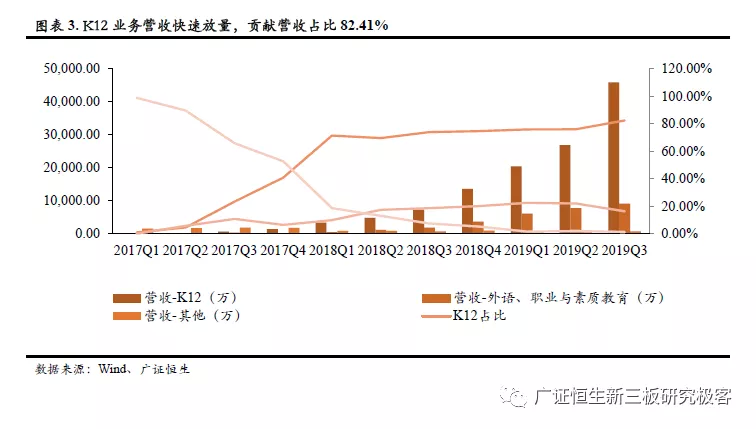

拆分业务来看,K12业务为营收高速增长的核心驱动力。公司核心业务K12课程营收4.59亿元(+525.5%),占整体营收贡献达82.41%;外语、职业及素质教育类业务营收0.91亿元(+492.0%),保持较高增速;其他业务营收为698万元(-5.0%)。

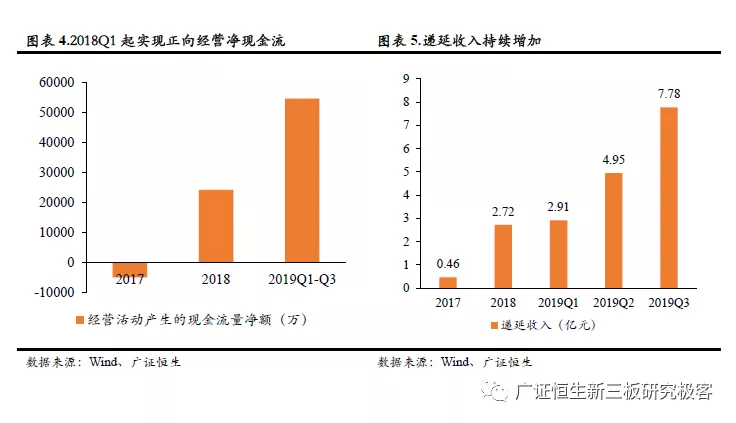

经营性现金流方面,2019Q3跟谁学经营性现金流为2.88亿元,同比增长379.7%,前三季度经营性现金流为5.46亿元,同比增长490.6%。递延收入方面,公司2019Q3实现递延收入7.78亿元,同比增长186.1%,主要系K12秋季课程的现金收入的大幅提升所致。

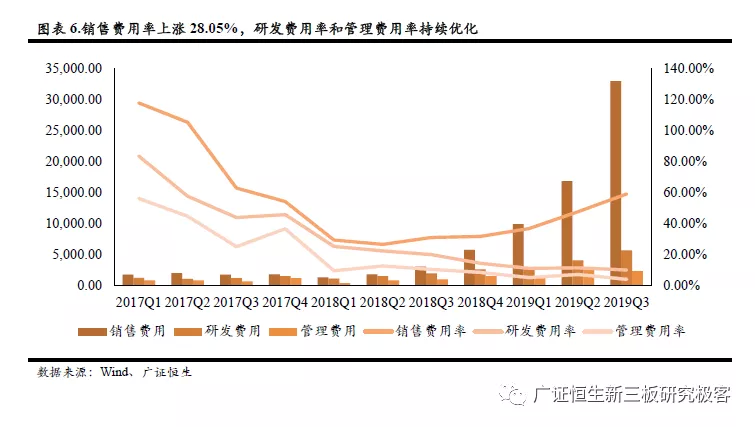

1.2暑期之争致销售费用率上涨28.05pct至59.31%,管理费用率和研发费用率持续优化

跟谁学2019Q3销售费用为3.3亿元,销售费用率大幅上升28.05pct至59.31%。销售费用的大幅提升主要是由于暑期之争中公司为了扩大用户群体及提高品牌知名度而增加的市场推广费用,同时相关销售和营销人员薪酬支出增加。同时,我们认为这与教培行业的业绩季节性特征相关,预计Q4销售费用率将显著下降,全年整体可控:结合行业特性来看,教培行业暑期营销投入主要集中在6、7、8月份,暑期7、8月份报读相关暑期促销课程,之后9月份开始转化为正价课学员。在财报上将体现为Q3销售费用较大提升,但收入体现不明显,主要为7、8月份的促销低价课学员人数提升,同时9月份正价课学员入读带来现金收入的提升,到Q4后将迎来确认收入的增加。我们预计公司Q4将出现比较明显的回落,预计全年保持正常水平,整体可控。从更长远的维度来看,随着公司学员基数的攀升,在维持良性留存率的前提下,未来销售费率长期将趋于缓和。

2019Q3研发费用为5712.8万元(+185.45%);对应研发费用率为10.25%(-9.91pct)。跟谁学注重技术及内容研发,公司2019Q3研发费用的上升主要是研发人员数量增加、员工薪酬增加所致;研发投入稳步增加而研发费用率大幅度下降,主要是营收规模化持续放量带来的整体规模效益所致。

2019Q3管理费用为2363.80万元(123.59%);对应管理费用率为4.24%(-6.41pct)。从季度数据来看,跟谁学管理费用持续走低并在本季度实现新低点,主要得益于大班课模式下的管理费用优势及营收规模效应。我们预计管理费用率长期将维持较低水平,一方面得益于公司优异的组织管理能力,同时也将受益于大班课模式带来的师资集中管理优势。

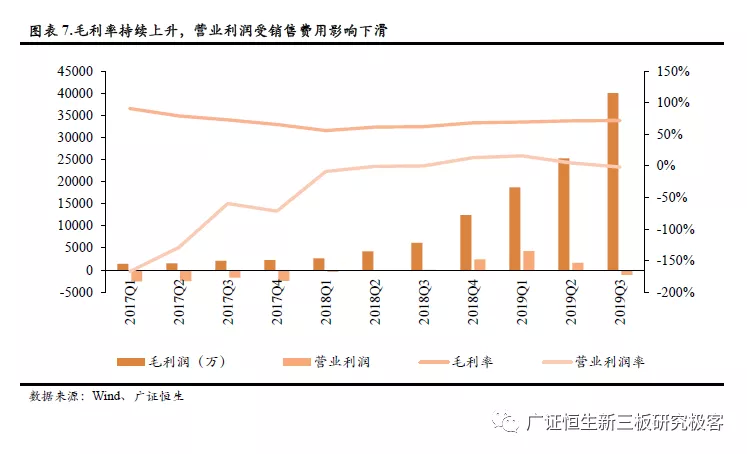

1.3 毛利率持续攀升至71.90%(+9.74pct),实现净利润2014.1万元(+1825.5%)

2019Q3跟谁学毛利率持续攀升至71.90%(+9.74pct),毛利润4.00亿美元,同比增长548.91%。毛利率上升趋势稳健主要是规模效益所致,明星讲师保证课程质量以支撑课程溢价,大班课模式扩大名师产能,随着新进教师产能的进一步释放,预计毛利率未来仍有一定提升空间。从营业利润来看,2019Q3跟谁学营业利润为-1081.5万元,调整股权支付费用1823.9万后,对应Non-GAAP经营利润为742.4万,对应Non-GAAP经营利润率为1.3%,较Q1、Q2较为明显下降,主要受销售费用影响所致。如上文分析,剔除行业季度性影响后销售费用有所下降,预计Q4经营利润率会有较明显的提升。根据公司电话会议披露,2019Q4经营利润率指引为20%。

2019Q3跟谁学实现净利润190.2万元(+178.07%),对应Non-GAAP净利润为2014.1万元(+1825.5%);净利率0.34%,Non-GAAP净利率为3.6%。跟谁学实现第6个季度连续盈利,但净利率小幅下降,主要是暑期营销投入增大,剔除行业季度性影响,预计Q4净利率将有所回升。

2.跟谁学2019Q3主要运营情况

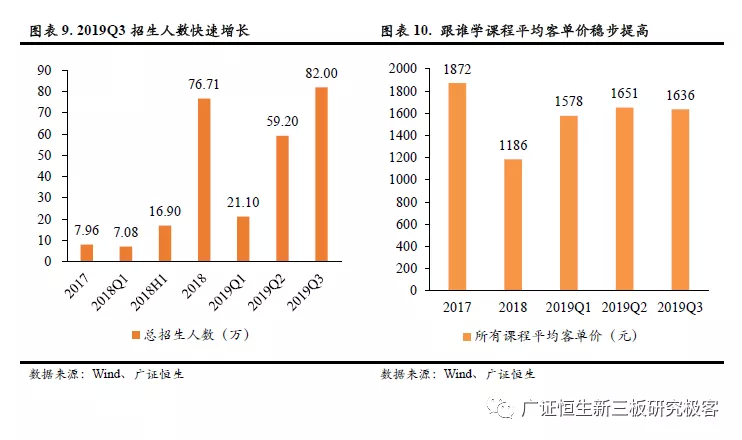

2.1招生人数快速增至82万(+240.2%),客单价稳步提升

招生人数方面,2019Q3跟谁学招生人数快速增加,整体注册人数(付费>9.9元)达82万人,同比增长240.2%,其中付费课程(付费>99元)在读人数达58.3万人。其中,K12付费课程在读人数达47.7万人,外语、职业及素质教育类付费课程在读人数为6.1万人,K12仍是核心贡献。

2019Q3跟谁学课程平均客单价为1636元,较Q2有小幅下降,整体呈稳步提高的趋势。跟谁学从源头严选名师,保障教学质量的同时带来显著溢价。截至2019年9月,我们统计了行业主流产品的各学段平均秋季学期同步辅导产品定价水平:目前产品主流定价在1200左右,部分公司在高二、高三阶段产品有较明显的折价,一般定价水平在600-700之间。对比来看,高途课堂整体定价水平显著高于行业平均,其中小学、初中、高中主流产品定价在1600、1700、2500元,较行业平均高出30%-100%不等,名师带来的溢价效应明显。

2.2课程生师比持续抬升,教师产能进一步释放

公司2019Q3主讲教师人数基本维持稳定,辅导教师人数增长至2500人(Q2为1000人);K12课程生师比上升至1400(Q2:1200)。生师比抬升下教师产能继续释放,人均创收提升,我们测算公司主讲教师Q3人均创收能力上升至90.56万/月(对应年均约1086万),TOP10教师人均创收上升至642.40万/月(对应年均约7708万)。

此前市场较为关注的为公司TOP10教师营收贡献占比较高的问题, 2019Q3公司top10教师创造收入的占比为34.6%,较2018全年及2019Q1下降近12个百分点。我们认为:(1)头部教师营收占比较高为发展过程中的正常现象。随着新进教师的产能逐步释放,整体仍将保持持续下行趋势。公司于2017年6月才正式推出专注于K12领域的品牌“高途学堂”,早发展早期头部教师基本排满课,而新招聘教师根据个人能力提升速度及公司招生节奏,排课学生数量存在一个循序渐进的过程。随着其余教师的排课人数增加,产能逐步提升,头部教师营收占比将逐步下降。(2)名师创收能力天然强,我们认为比名师营收占比这一表面结果数据更为重要的是其能否构建合理的管理及考核机制,保障名师的稳定性及留存,以及自身整体的师资培养能力。

数据支持:陈静仪

附录:电话会议摘要

【获客成本】

Q:获客成本现状与2019Q4及2020年获客成本展望?

A:未来获客成本整体会稳步上升,但受益于公司经营效率及组织效率较高,公司获客成本低于同行。采用Non-GAAP销售费用(5.95亿元)除以付费课程人数计算得到2019累计3季度获客成本为545元。2019Q4公司相关营销支出将有所减少,预计全年获客成本进一步降低。

跟谁学较高的转换率、续班率、联报率以及口头推荐率有助于拉低获客成本,但核心仍在于优质的教学质量和良好的课程体验。公司将持续为每个学生提供优质的教育服务以吸引学生长期参加培训,以提高营收降低获客成本。

【教师创收】

Q:top10教师创收情况如何?目前是否有教师引进计划?

A :第三季度top10教师营收占比34.6%,较2018年降低12个百分点。主要是因为尽管招股书披露2018年公司有153名教师,但实际上只有大约50名K12教师开展教学活动,剩余较多教师在2018年下半年接受培训。而截至目前,公司培养了充足的具备授课资格的教师,因而top10教师创收占比有所下降,预计未来将持续走低。此外,top10教师中K12教师仅7名,且均衡分布于各年级和学科,并未集中依赖于单个教师。

【小学课程】

Q:小学课程的整体发展情况?

A:2019Q3,各阶段课程(小学/初中/高中)营收均实现较快增长,其中小学阶段业务增长最快,营收同比增长800%。未来小学营收占比会持续增加,逐步追赶高中业务收入。由于小学学年较长且学生基数更大,公司将持续关注小学阶段业务。

【K12线上与线下竞争】

Q:如何看待K12业务线上线下竞争?

A:1)线上K12市场规模比线下K12市场规模增长更快。2)线上K12教育公司IPO和融资较多,且政府政策支持线上教育发展,线上课程被更多学生和家长接受。3)线上大班课程规模效应强,教师产能更大,带客量为线下的100倍。4)公司成功上市后,吸引线下优秀教师加入,预计未来将有更多老师加入。5)公司认为成功的教育需要优秀的主讲教师+辅导教师以保证教学质量和课程体验,公司拥有名师资源和技术保障,教学质量得以保证。

【营业利润指引】

Q:2019Q4和2020财年的营业利润率指引?

2019Q4营业利润率指引为20%,公司在Q2-Q3有较大营销投入,Q4基本都是正价课程且市场推广的竞争较小,Q4将会是全年营业利润率最高的季度。2020财年预计会保持2019财年的趋势,影响经营利润率的核心是销售费用。从财务结构看,大班模式在管理费用和研发费用上有较好的经营杠杆,意味着公司会有更多空间投入推广,本季度gross billing有8.8亿,销售费用在3.3亿,简单测算ROI在2.68。

【教师薪酬与留存】

Q:教师薪酬情况?优秀教师的留存问题?

A:主讲教师薪酬包含基本工资、奖金和股权激励3部分,同行业最高薪资报酬不仅提供给主讲教师,同时提供给辅导教师和销售人员。30%的教师曾收到竞争公司的邀请,但未有教师离职。公司和谐的团队合作、公司文化、良好前景有助于员工留存。

【利息收入】

Q:利息收入确认情况?

A:Q3利息收入330万元,公司购买短期和长期理财,到期前的未实现收益计入其他综合收益(OCI)而不是利润表,到期后计入利息收入,因此Q3利息收入较低,到期后将在利润表中确认。

【地域分布】

Q:K12在各线城市分布的情况?未来的变化趋势如何?

A:K12业务:一线/新一线/二线营收占比48%;低线城市营收占比52%,较 2019Q2提升1个百分点,公司在三四线城市渗透率提升。目前北京参培人数最多,其余如上海等大城市参培情况良好,预计未来各线城市的参培人数都会持续增加。(编辑孟哲)

扫码下载智通APP

扫码下载智通APP