美联储连续降息三次,剑指何方?

本文来自微信公众号“Horizon滙盛集团”,作者:陈凯丰。

美国联邦储备局在10月30日的联邦公开市场会议决定再次调低利率。联邦基金利率区间下调到1.5-1.75%。为什么美联储在今年7月开始连续三次降息?

笔者根据参加的华尔街各种专业交流以及美国的宏观数据,提出降息的主要原因,分析降息对于全球金融市场的影响,并提出对于今后美联储利率政策的预测。

一、美联储降息的核心原因是经济增长放缓

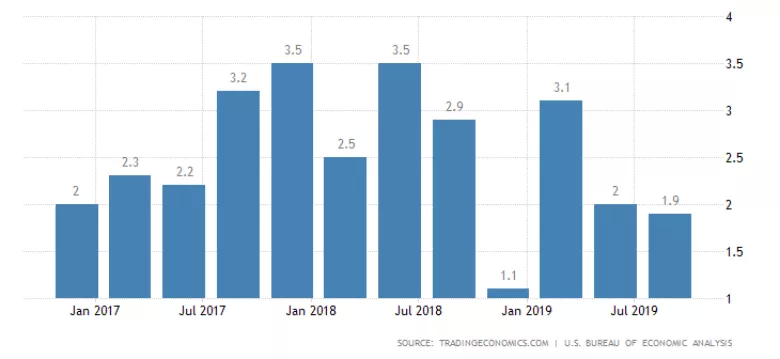

今年以来,美国经济增长率不断下滑,三季度GDP增长率是1.9%,这个已经远低于今年一季度的3.1%的增长率,也低于二季度的2%的增长率。美国经济在去年全年的增长率是3%,而现在亚特兰大联储的四季度实时GDP预估增长率也是1.9%。可以说,经济增长放缓已经很明显。

从具体分项指标来看,除了消费增长强劲以外,美国企业的投资在大幅下滑,对外贸易也是经济增长的减项。

美联储的一大政策目标是充分就业。目前虽然全美的失业率在50多年的新低,但是空余工作岗位总数量在最近几个月出现下滑。也就是说,全美目前空缺工作,需要招聘的岗位数量已经比年初下降,下一步失业率上升是有可能的。

美国季度GDP增长率,数据来源:美国商务部经济分析局

二、通货膨胀数据“允许”美联储降息

美联储的三大政策目标中包括维持物价稳定。今年以来,全美的消费者价格指数持续低于美联储的2%的目标。更重要的是,密西根大学的消费者今后5年通货膨胀预期在今年下半年以来不断下滑。

可以说,物价稳定,而且对于中长期的通胀预期低迷,对于美联储既是好事,也是警示。从好的方面来看,由于目前的CPI稳定,美联储可以有降息的操作空间。从负面来分析,如果通货膨胀率低迷,发展为通货紧缩,对于经济增长不是好事情。

美联储一直对于陷入日本或者欧洲式的通缩极为警惕。因此,在现在这个阶段进行降息属于未雨绸缪,把通缩的可能性消灭在萌芽状态。

密西根大学消费者通货膨胀预期,数据来源:圣路易斯联邦储备银行

三、美元市场流动性问题

美联储从2015年开始加息,本轮周期已经加息九次,从零利率上升到2.5%。于此同时,美联储进行了资产负债表的正常化操作,也就是在持有的债券到期后不再继续投资。这个的结果是资产负债表的缩减,也就是缩表。过去三年多,美联储的资产负债表一共缩减了一万二千亿美元,相当于美联储的总资产的25%。

有学术研究证明这个规模的资产负债表缩减相当于额外加息9次对于美元流动性的冲击。由于连续加息和缩减资产负债表导致了美元流动性迅速减少,积累到今年9月中旬出现美元隔夜回购利率飙升。原先位于1.75%-2%区间内的隔夜利率上升超过8%,类似事件上一次发生还是在2008年全球金融危机期间。

维护金融稳定也属于美联储的三大核心法定职责。因此,在利率出现异常变动,蔓延下来有可能影响金融市场稳定的时候,美联储有必要迅速干预。第一步,美联储进行了临时的流动性注入,动用总资金超过一千亿美元。紧接着,在9月17日降息后,美联储在10月4日召开临时公开市场会议,宣布每个月增加上限600亿美元的短期国债购入。

在此背景下,美联储的10月底降息势在必然。增加资金注入和降息属于互为配合的操作,目的都是在于纾解美元市场流动性紧张的问题。

四、美联储降息对应全球风险和不确定性

这次在联邦公开市场委员会宣布降息后的记者招待会上,美联储主席鲍威尔提及这次降息的“保险功能”。他所指的是目前面临的全球主要风险和不确定性对于美国经济有可能造成负面影响,因此需要美联储提供保险性降息。

主要的风险因素是英国退欧的僵持不决,导致大量企业暂缓在英国和欧盟的投资,导致全球企业投资放缓。

最近几个月,德国、法国、意大利这欧元区的经济增长三大马车都出现零增长或者负增长,一旦欧盟经济恶化进入衰退,势必负面影响美国经济。美国和加拿大、墨西哥签署的美墨加贸易协定一直在等待美国国会通过。美国和欧盟,中国等的贸易摩擦也还在谈判过程中。

这些不确定性已经导致国际货币基金组织将今年的全球经济增长速度调低0.8%。下一步如果这些不确定性继续存在,对于企业的投资信心影响巨大。作为一种姿态,美联储也需要在这次降息表示对于这些风险的承认。

五、降息对于全球经济和金融市场的影响

美联储降息的直接效果是降低美元的资金成本,而美元是全球主要的储备货币。所以降息的直接影响是减少了借入美元的主体的融资成本。

从行业影响来看,对于高杠杆,需要大量长期融资的行业,降息毫无疑问是利好。典型的高杠杆行业包括房地产、公用事业、能源矿产开发等。这些行业板块的股票在最近几个月因为降息和降息的预期以及有了非常不错的表现。

与此相反的是银行业,在利率下降的时候,银行的利差,房地产贷款,信用卡贷款,企业贷款利率一般也会降低。因此,降息后银行业的股价表现不佳。保险行业也属于被降息负面影响的行业。利率降低导致折现率降低,对于保险公司的总负债压力有所上升,投资收益,特别是固定收益类资产为主的预期收益率降低。保险业的股价也在降息后一般表现疲软。

从发达国家和新兴市场经济体的前景来看,美联储的降息对于各国,特别是新兴市场国家的金融压力有宽松的效果。

首先,欧元区和日本在长期实行零利率和负利率,导致企业和个人的大量资金流出到美国的资本市场,推高美元汇率。美元降息后,欧盟和日本的投资人把资金投放到美国的吸引力有所降低。

其次,各个新兴市场国家,特别是阿根廷、土耳其、印度、巴西在过去几年都出现货币大幅贬值。这些国家的美元债务压力巨大。美联储降息后,新兴市场国家的借款人的财务压力有一定的降低,有助于这些国家的金融稳定。

值得注意的是降息并不是灵丹妙药。过去十年的极低利率已经导致大量的无效投资,典型案例包括从共享办公空间WeWork,到共享汽车平台 Uber 和 Lyft 的长期亏损,估值大幅下降。长期下去,这些企业的风险不断积累,有可能造成金融市场系统性风险。整体而言,经过目前的三次降息,以及回购资金注入,美联储的这一轮宽松组合操作已经到位。

笔者预计美联储在今后几个月将会保持利率水平在1.5%不变。一般利率政策的变化,不论是加息还是降息,都需要三到六个月才能传导到实体经济。

笔者认为从现在开始,美联储将会进入暂停利率变化操作的时间段,观察宏观数据,观察全球风险情况变动。下一次利率变动很有可能会在明年一季度末,二季度初。数据依赖路径(data-dependency)应该是今后几个月的核心步骤。对于投资人而言,也很有必要利用这个窗口期,密切观察全球金融市场变化,对应调整资产配置,减少风险敞口,以便应对明年的新情况和新变化。

扫码下载智通APP

扫码下载智通APP