国盛证券:银行19Q3业绩持续改善,关注资产质量、核心定价能力

本文来源微信公众号“马婷婷深度研究”,作者国盛证券分析师马婷婷、陈功。

19Q3行业业绩概览:业绩增速继续提升,资产质量稳步改善。

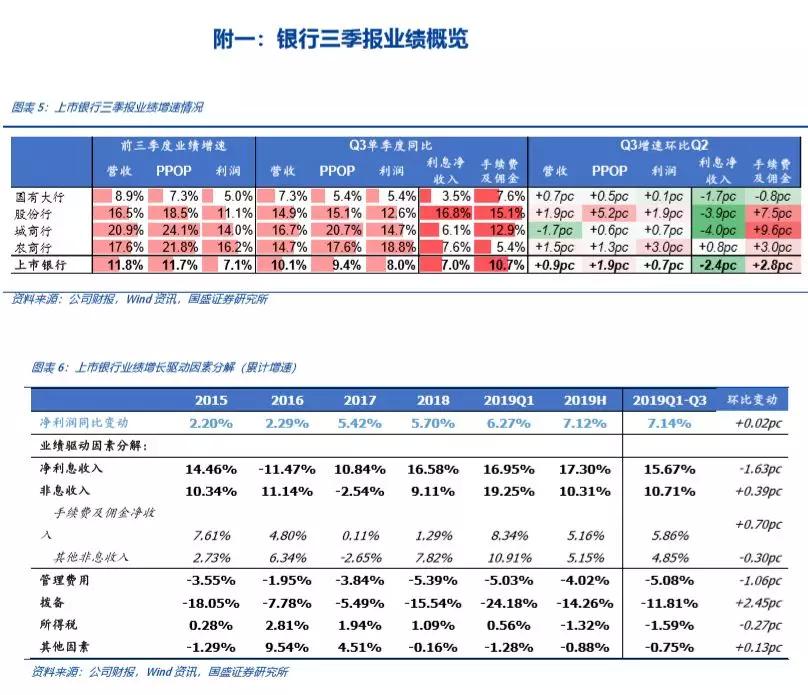

1、业绩增速稳步提升,龙头银行“强者恒强”:前三季度营业收入、拨备前利润、归母净利润得同比增速分别为11.8%、11.7%、7.1%,Q3单季度增速环比Q2分别提升0.9 pc、1.9 pc、0.7pc。其中,国有大行业绩增长相对稳健;股份行持续改善势头,单季度PPOP增速提升5.2pc至15.1%;中小行(城商行、农商行)业绩维持高增长,PPOP增速保持在20%以上。其中:招行、常熟等银行各项业绩增速环比稳步改善,其中Q3利润增速分别环比Q2提升2.8pc、7pc至高达17.7%、26.3%,相对同业的领先优势进一步扩大。

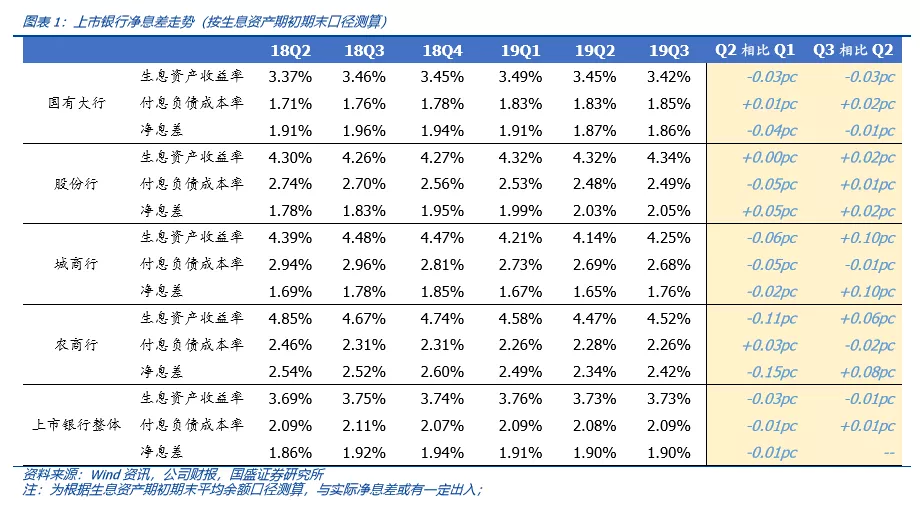

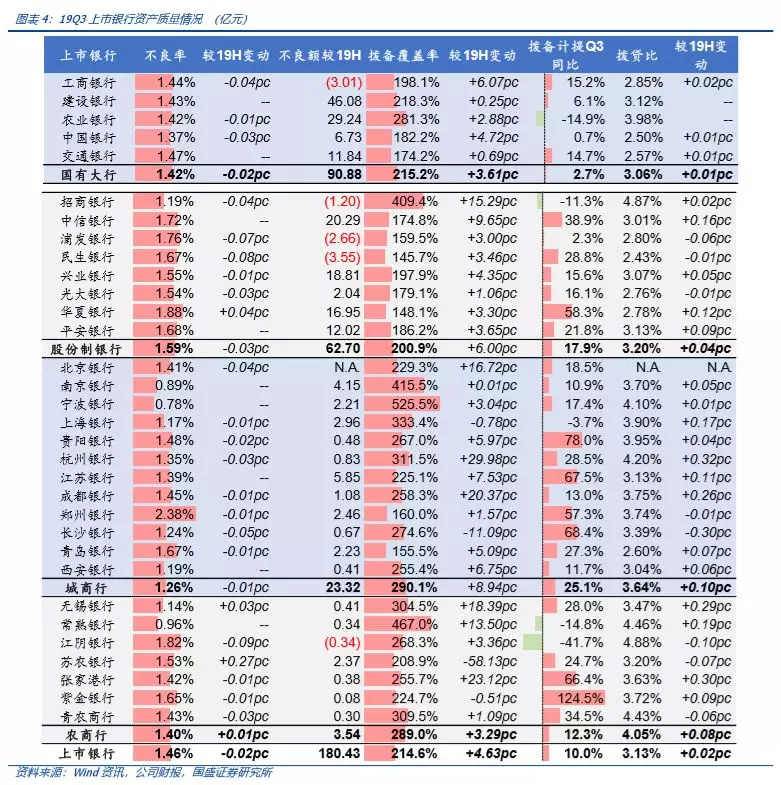

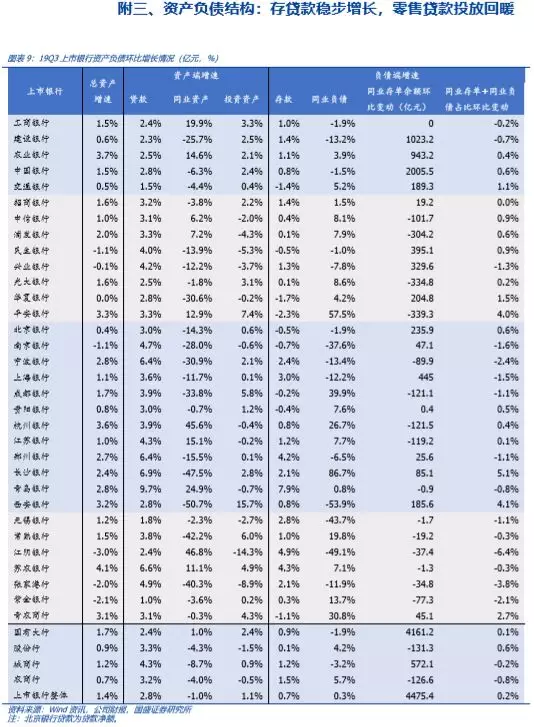

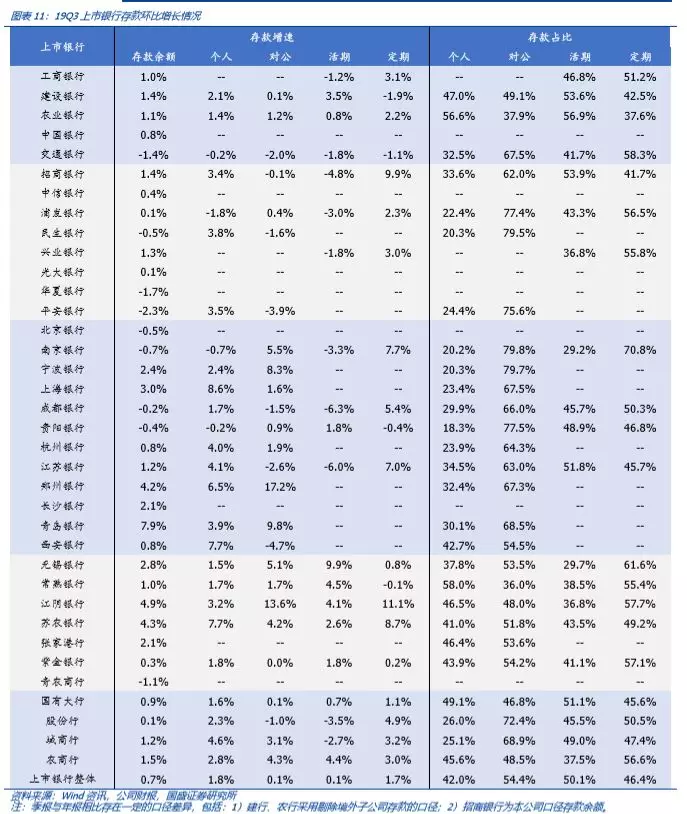

2、财务指标表现较为稳定:1)净息差整体持平。按期初期末平均余额口径测算上市银行净息差Q3环比基本持平,其中在Q3降准的支撑下,中小行整体继续改善。2)存贷款稳步增长。Q3上市银行总资产增1.44%,其中贷款稳步增2.74%,零售贷款投放有所回暖,负债端存款稳步增0.7%。3)资产质量稳步改善。上市银行不良率环比下降2bps至1.46%,拨备覆盖率稳步提升4.6pc至214.6%。

业绩驱动因素分析:息差上升动能减弱,拨备压力减轻。

1)利息净收入对利润增长的贡献度下降1.63pc,主要是规模扩张增速相对放缓(上半年同比基数效应减弱)+息差上升动能减弱(同业红利接近尾声);2)手续费及佣金净收入整体回暖,预计银行卡业务保持高增长的同时,代销托管类收入也随着资本市场回暖而有所改善;3)资产质量持续改善的情况下,行业整体拨备计提压力减轻,对利润的贡献度环比改善2.45pc。

未来怎么看?重点资产质量+核心定价能力。

1)息差:“同业红利”接近尾声,个股分化回归“核心定价能力”。资产端来看,在息资产收益率整体下行的大趋势下,提升贷款占比、提升信贷客户的综合服务能力显得非常重要。负债端来看,在当前上市银行同业存单平均发行利率已稳定在2.95%左右,相比存量部分的利差仅有10bps左右的空间(而年初这一空间约70bps),未来同业融入成本的下行空间非常有限。因此,个股角度看,18年下半年以来,同业负债+同业存单占比较高的中小行(以股份行+城商行为主)充分受益,息差改善的幅度也明显较好,但到19Q3这一相对优势已明显减缓。中长期看,随着利率并轨不断推进,银行将面临更市场化的竞争环境。业务优势领先,资产端风险定价能力强,核心负债稳固的银行的相对优势将进一步显现。

2)资产质量:未来将成为银行业绩分化的关键。当前行业的资产质量已足够“扎实、干净”,体现在:A.银行自身努力下,历史包袱接近出清。13年以来老16家上市银行核销及转出不良额达到2.9万亿);B.存量风险大幅减缓,不良、逾期、关注等指标已接近14年以来最低水平;C.资产质量已足够扎实,逾期90天以上贷款已全部纳入不良。在这种情况下,不少资产质量优质的银行拨备计提压力自然而然地大幅缓解,如招行、常熟等。可以预见的是,若未来新增不良风险能够保持稳定,这类银行可继续享受较低的信贷成本,自然支撑业绩高增长,相对同业的优势或将继续扩大。

投资建议

上市银行19Q3业绩表现较好,业绩增速继续提升,资产质量稳步改善。继续看好银行板块的投资价值。

1)基本面:进入业绩真空期,资产质量稳健的情况下,年报确定性相对较高;

2)交易层面:年初至今银行板块涨幅落后沪深300,在持仓水平处于“超低配”的情况下,Q4 或为较好的“补涨”+“锁收益”品种;

3)估值:当前PB水平仅0.79x,对应隐含不良率超过10%(19Q3实际不良率仅1.46%),充分反映了对经济的悲观预期,板块股息率约为3.8%,国有大行在4%以上,“低估值+高股息”投资价值凸显。

风险提示

宏观经济下滑,利率并轨影响息差,金融监管超预期趋严。

报告正文

未来怎么看?逻辑回归资产质量+核心定价能力

1、 息差:“同业红利”接近尾声,个股分化回归“核心定价能力”

简单测算,上市银行Q3净息差环比Q2持平。其中值得注意的是,股份行+城商行息差继续上升,但相比Q2增幅放缓,并且其息差上升由Q2的负债端成本下行驱动(股份行、城商行同业负债+同业存单占总负债比重相对较高,受益于低利率环境),转变资产端收益率提升驱动(生息资产收益率环比上升2bps、10bps,预计主要受益于降准+资产端高收益的贷款占比提升)。

展望未来:1)资产端:整体来看,LPR的推进下,行业新发放的贷款收益率仍在不断下行,因此结构上提升贷款占比、业务上提升信贷客户的综合服务能力显得非常重要。负债端:“同业成本重定价红利”接近尾声,目前上市银行同业存单平均发行利率已稳定在2.95%左右,相比存量部分的利差仅有10bps左右的空间(而年初这一空间约70bps),当前环境下,银行同业负债+同业存单整体存量成本率进一步下行的空间已非常有限。

因此,个股角度看息差的分化将从“同业成本红利”回归“核心定价能力”。

18年下半年以来,行业的息差分化主要来自“同业成本红利”。同业利率快速下行的情况下,同业负债占比较高的中小行(主要是股份行+城商行)充分受益,随着高成本同业负债的不断到期置换,息差在18-19H的改善幅度明显快于大行。

但到19Q3,随着“同业成本红利”接近尾声,各家银行的息差走势已基本趋同。中长期看,随着利率并轨不断推进,银行将面临更市场化的竞争环境。业务优势领先,资产端风险定价能力强,负债端核心负债稳固的银行的相对优势将进一步显现。

2、资产质量:整体保持稳健,未来将成为银行分化的关键

19Q3上市银行资产质量稳步改善。行业整体不良率环比下降2bps至1.46%,其中国有大行、股份行、城商行分别下降2bps、3bps、1bp,农商行略升1bp。与此同时,行业拨备覆盖率提升4.6pc至214.6%,其中国有大行、股份行、城商行、农商行分别提升3.6pc、6.0pc、8.9pc、3.3pc。

当前银行的资产质量已足够“扎实、干净”。1)历史包袱减轻:13年以来,老16家上市银行核销及转出不良贷款金额2.9万亿,占利润总额(13-19H累计)的34%;2)存量风险减轻:上市银行不良率、逾期贷款、关注类贷款占比已基本是14年以来的最低水平;3)资产质量足够“扎实”:监管引导下,银行不良认定标准不断趋严,上市银行不良-逾期90天以上贷款缺口全部补齐,不良/逾期贷款(19H为84.8%)已提升至12年以来的最高值。

在这种情况下,不少资产质量优质的银行拨备计提压力已大幅缓解,如招行、常熟银行Q3单季度拨备同比少提11.3%、14.8%的情况下,其拨备覆盖率分别大幅提升15.3pc、13.5pc至高达409%、467%,拨贷比分别提升2bps、19bps至高达4.87%、4.46%。

可以预见的是,若未来新增不良风险能够保持稳定,这类资产质量优异的银行可继续享受较低的信贷成本,自然支撑业绩保持高增长,相对同业的优势将继续扩大。

风险提示

1、 宏观经济超预期恶化,影响银行的资产质量;

2、 利率并轨推进超预期,对银行息差造成不利影响;

3、 金融监管超预期趋严,影响银行表内外资产扩张节奏。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP