东吴证券:专项债新规拉动基建投资 中国中车(01766)或持续收益

本文来自微信公众号“透视先进制造”,作者陈显帆、倪正洋。

投资要点

1、扣非归母净利润同比+37.07%,降本增效成果显著

2019Q1-Q3,中国中车(01766)共实现营收1545.2亿元,同比+14.15%;归母净利润为84.13亿元,同比+11.76%;扣非归母净利润77.16亿元,同比+37.07%。降本增效成果显著,盈利能力持续提升。前三季度综合毛利率达22.55%,同比-0.36pct。Q3单季度综合毛利率达22.68%,同比+0.39pct。期间费用方面,公司销售费用达50.1亿元,销售费用率为3.24%,同比+0.20pct;管理费用达95.2亿元,管理费用率为6.16%,同比-0.72pct;研发费用达71.4亿元,研发费用率为4.62%,同比-0.09pct;财务费用达4.45亿元,财务费用率为0.29%,同比-0.57pct;期间费用合计占比14.31%,同比-1.18pct,整体期间费用控制良好。

2、铁路装备板块营收同比+23.41%,机车、客车、动车收入均大幅增加

分业务看,铁路装备营收885.04亿元,同比+23.41%,主要系机车、货车、动车组、客车收入增长所致。其中机车业务收入161.83(+14.79%)亿元、客车业务收入86.93(+131.75%)亿元、动车组业务收入494.07(+22.42%)亿元、货车业务收入142.21(+5.28%)亿元。城轨与城市基础设施营收273.39亿元,同比+31.09%,主要系前三季度交付的城轨地铁产品增加所致。新产业营收327.41亿元,同比+4.15%,主要系前三季度风电业务等收入增加所致;现代服务营收59.36亿元,同比-47.75%,主要系前三季度缩减物流业务所致。铁路装备业务、城轨与城市基础设施业务、新产业业务、现代服务业务分别占营业收入的57.28%、17.69%、21.19%、3.84%。

3、新型轨交装备储备丰富,专项债新规拉动基建投资

长编组时速350公里“复兴号”动车组已投入运营,时速250公里“复兴号”高速动车组、自动驾驶高速动车、时速160公里动力集中动车组、快捷货车、驮背运输车等新产品研制取得积极进展。时速160公里磁悬浮列车成功下线、智能轨道电车试运行,新型跨座单轨、自动驾驶地铁列车等产品在轨道交通装备市场实现新突破。此外,专项债新规的出台,预计拉动万亿级的基建投资,将更好支持铁路等重大项目市场化融资。目前集大高铁项目已将发行的50亿专项债融资作为项目资本金,有望带来示范效应,带动更多轨交装备需求。

盈利预测与投资评级

集大高铁项目有望带来示范效应,拉动基建投资带来更多轨交装备需。此外,维修维保也将逐渐进入四级和五级修密集期,贡献可观边际收入。预测公司2019-2021年EPS分别为0.46/0.51/0.55元,对应PE 17/15/14,维持“增持”评级。

风险提示

铁总招标进度和数量不及预期,地方政府债务压力

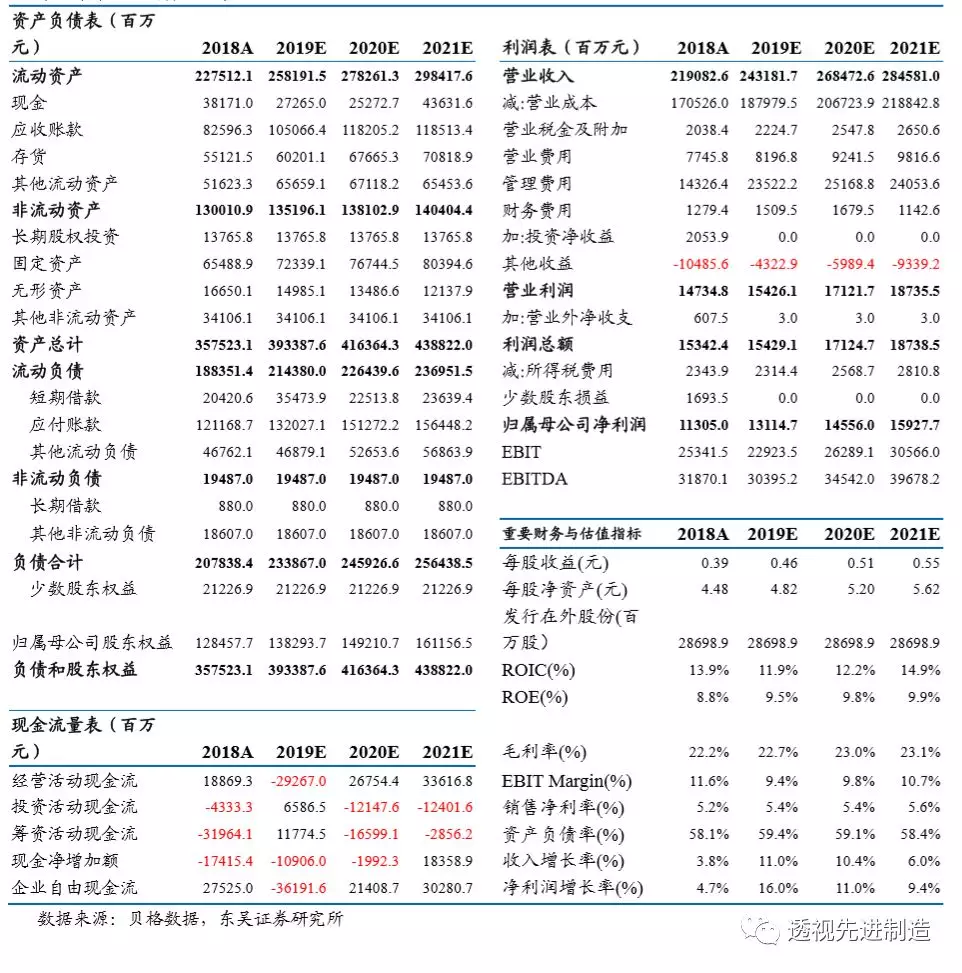

中国中车三大财务预测表

扫码下载智通APP

扫码下载智通APP