Twitter(TWTR.US)为什么会出现大幅回调?

本文来自 微信公众号“乱翻书”。

2015年4月28日,纳斯达克交易所的bug问题导致Twitter(TWTR.US)的15Q1季报提前1小时泄露,所有指标均不及市场预期,Twitter股价遭遇狂泄。而4年后的今天,Twitter再度由于“bug”因素导致股价的断崖下跌。

按计划,Twitter将在美东时间10月24日早7:00发布三季报。市场的预期非常积极,股票网站Seeking Alpha给出的评分是“Very Bullish”,即“非常看涨”,与此相对应的是,发布季报前的几分钟盘前涨幅摸到了接近4%。

7:08,Twitter季报正常发布,这次没出什么幺蛾子。然而同4年前相似的是,盘前价格闪崩20%,跌掉60亿美元,在连续10个季度超出预期后,Twitter营收再次大幅不及一致预期。

战略聚焦+反垃圾+特朗普+组织文化变革帮助Twitter走出了上一轮的低谷,那么今天哪些关键要素出现了改变?这次Twitter的下跌暴露出什么问题?又对市场有哪些警示?

Twitter的19Q3季报透视

Twitter的19Q3季报表现出明显的冰火两重天态势。用户增长在本季度呈现加速上涨态势,mDAU(可货币化DAU)达到1.45亿,yoy+17%,同比增速是近12个季度以来的最高水平,且最近5个季度以来呈现加速增长态势。然而营收仅为8.24亿美元,同比上升8.7%,相比分析师预期的15.3%的增长近乎腰斩,少挣了5000万美元。

本次的营收不及预期被归因到两个很神奇的点:软件Bug和季节性因素。

软件Bug是Twitter广告系统上出现的两个问题:

其中一个问题出在Mobile Application Promotion(MAP)技术上,这项技术主要帮助移动应用广告主投放,出现的错误影响了广告主评估和共享数据的能力,使得用户定向不精确,错误的向用户展示了一些广告;

第二个问题在于公司错误的使用了一些用户的数据,在未获得用户许可的情况下,Twitter错误的将这些未脱敏的用户数据共享给了广告合作伙伴。

而另一个所谓的“季节性因素”是,去年6-8月份的俄罗斯世界杯对公司业绩有较大的影响,但今年没有类似的活动,因此在7、8月份广告营收出现下降。

Twitter在财报和财报会议里大篇幅强调了Bug的影响,而季节性因素几乎是一笔带过,那么两个因素对Twitter的影响到底大小如何?

Twitter的营收分析

Twitter的营收有两个组成部分:占比85%以上的广告部分和占比15%以下的数据授权部分,后者主要是子公司MoPub提供的数字广告交易平台服务以及数据产品,相对平稳,对总营收增长贡献不大。

那么把目光放在主要矛盾的广告营收上,Twitter少的5000万广告营收要如何归因?

Twitter的广告营收可以拆分成两个数据的乘积:Ad Engagement是广告互动量,Cost Per Engagement(CPE)是每次互动价格,Ad Engagement×CPE即对应总的广告营收。继续细化的话,DAU、人均Feed、Adlaod和CTR几个数据影响Ad Engagement,CPM和CTR两个数据影响CPE。

在发展的不同阶段,公司可以有选择性的指标进行优化,动用不同的引擎拉动公司增长。如Facebook(FB.US)在14Q3至15Q3的策略是降低Ad Load,通过CPM的增长来驱动营收增长;而在15Q4至17Q1同时提升CPM和Ad Load,双轮驱动。

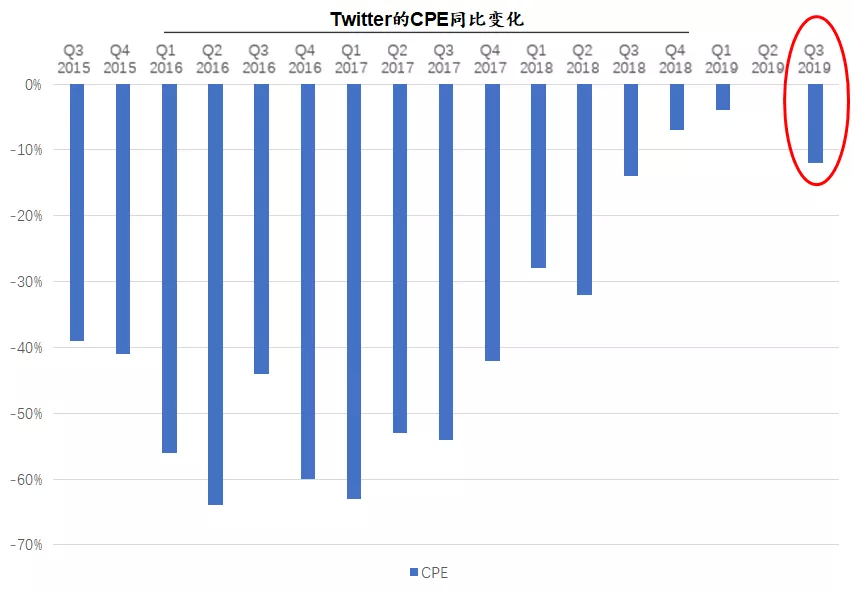

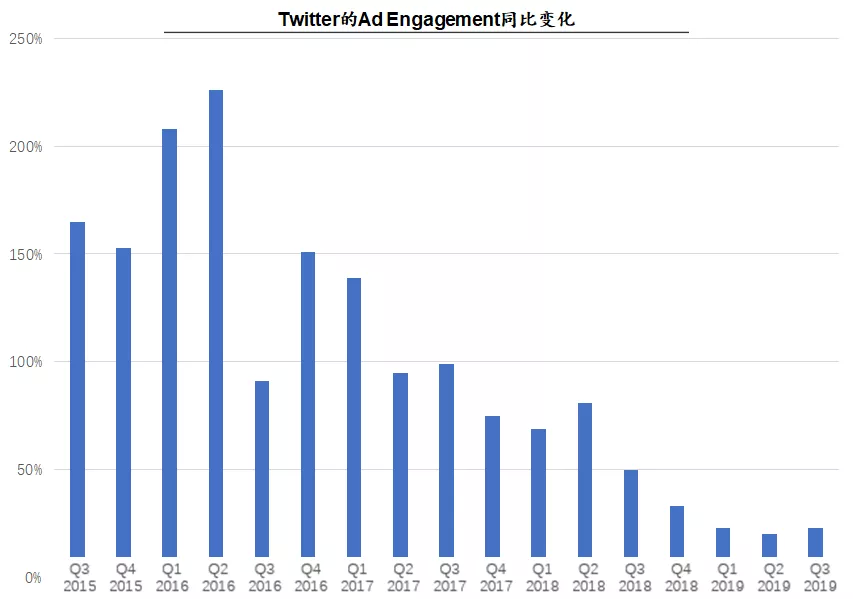

从19Q1、Q2两个季度来看,Twitter的策略是控制CPM稳定,通过提升CTR和DAU拉动Ad Engagement的增长,进而拉动营收增长。但从Q3的结果来看,Ad Engagement确实如预期般保持了稳定的增速,yoy+23%,但CPE却没能保持预期的相对稳定,yoy-12%。

哪个指标出问题了?

Ad Engagement=DAU ×人均Feed × Adload × CTR,根据19Q3财报中披露,AdEngagement的增长主要受益于用户增长和CTR提升的拉动;

根据Cowen数据,19Q1用户每天在Twitter上花费27分钟,这一数字在17Q1和18Q1均为28分钟,长期保持稳定。我们确实可以近似认为人均Feed和Ad load保持不变,主要变化的是DAU和CTR两个指标。实际上Q3,DAU,yoy+16.9%,CTR,yoy+5.2%,同比和环比都处于正常区间;

CPE=CPM/CTR,CTR处在正常区间,那么问题就是出在CPM指标上,实际CPM在该季度同比下降7.5%。而分析师的一致预期拆分到细分指标上,预期CPM下降0.55%,中间出现了7%的重大差异。

看来问题确实出在CPM上。

bug和“季节性”因素,对CPM的影响大小?

财报会议上披露的两个bug问题,一个是用户不希望隐私数据被广告定向,但实际被定向了,一个是老的MAP系统向广告客户共享了未脱敏的数据,Twitter发现问题后选择了关闭共享。两个Bug都导向了一个结果:广告主的定向变的没有那么精准了,理论上的ROI在下降。

在广告自助竞价的情况下,ROI下降会导致广告价格相应降低到合理水平。本季度的股东信中披露,Bug预计影响了3个点的广告营收增长。反应到CPM上,将导致CPM下降2.5%左右。

但CPM实际下降了7.5%,也即Bug的影响仅能占到33%,相比起财报、股东信和财报会议里的大篇幅,另一项被有意忽视的指标影响了该季度67%的下降。

这就是财报里一笔带过的“季节性”(seasonality)因素。

季节性因素指的是啥?

同比出现季节性因素,确实是比较离谱的一件事情。

一般而言,季节性因素会在不同季节之间带来明显的业务和财务差异。比如对于海内外电商公司,Q4是全年的重心,不管是国内的双十一还是海外的黑色星期五圣诞节都是每年的消费旺季;再比如美团的外卖业务,Q2天气适宜,外卖小哥供给充足,美团需要付出的补贴成本下降,而在Q4由于天气寒冷外卖小哥供给下降,补贴成本上升;再再比如寒暑假会促进抖音快手和王者荣耀的活跃上升,而开学会带来小的直线下跌。季节性因素的差异主要体现在季度之间的巨大变化上,使用同比指标可以较好的抹去季节因素影响。

Twitter股东信中称:7月份和8月份的广告业务经历了超出预期的季节性...业务放缓的原因是,相比2018年的7月和8月,大型活动相对较少。CEO杰克·多西在问答环节称:2018年有俄罗斯足球世界杯,而今年只有女子世界杯。

来自RBC的分析师Mark Mahaney很尖锐的指出了这个问题:看上去广告业务跟关键事件不具备独立性,更直白的说,这更像事件驱动而不是季节性。

为什么会有所谓的季节性因素?

在《Twitter起死回生》一文中曾分析过Twitter通过“社交网络”到“新闻”的明确定位、实时战略以及视频化战略聚焦核心,抓住特朗普上台对新闻行业的红利机遇,增强推荐能力、反垃圾系统和组织能力强化基本功,最终走出了15年开始的上一轮阴霾。

在实时化战略和视频化战略的驱动下,体育和政治成为Twitter上最头部的内容品类,特朗普帮助Twitter成为政治中心,平台也不断投入内容成本引入甚至自建内容,拿下NBA、NFL、MLB等著名体育赛事的转播/直播权,并同包括Bloomerg、Buzzfeed等200余家内容伙伴建立合作关系。

这些变革至今仍推动着Twitter亮眼的用户增长,在市场费用未出现大幅上涨的情况下,Twitter的用户增长仍在加速。Q3财报会议上,CEO杰克·多西自豪的宣称“自18Q4以来增加的1900万DAU,近一半可以归因于Twitter的不断完善。”

然而这种增长并不是没有隐患。体育和政治都是显著的事件驱动,会带来明显的流量潮汐效应,每逢重大比赛(如世界杯/奥运会)或者重大政治事件(大选)都会带来一波流量高潮,而当事件结束后就会进入流量的低谷期。

而从广告变现的角度来看,Twitter本身以品牌广告为主,Twitter对于广告主的价值是:成为当前事件的一部分,时代精神的创造者,跟新世代在一起。但反面过来,当没有重大的事件发生时,Twitter对广告主并没有明显的竞争力,只能通过降价来吸引广告主。

头部内容品类出现了对流量和商业变现的绑架,未来将会带来更多的不确定性。在用户增长—内容分发—内容生态—商业变现的链条中,内容生态的问题将影响整体飞轮的转速。

Twitter可能的方向?

Twitter或许应该好好研究研究微博如何做用户下沉和品类泛化,如何做运营。

曾经微博也同样面临头部内容绑架平台流量的问题,2011年时政大V纷纷离场带来了微博的内容真空,微信的突袭使得微博的使用率骤降,马化腾曾对吴晓波说“战争结束了”。但在2012年,微博开始执行“去KOL”的用户下沉与内容泛化战略,在内容上“淡化公知声音,发展垂直内容”,在运营上扶持中小V,重塑粉丝价值。用户在围观热点事件后在腰部内容上形成留存,而不是仅仅受热点驱动的波浪式增长。

这使得微博不会因单一事件导致平台流量的大幅波动。比如7月份的周杰伦超话事件,微博CEO王高飞在微博中透漏当天的DAU还下降了0.2%,对整体的大盘几乎没有影响。

根据《2018微博用户发展报告》,至2018年底,微博的垂直领域覆盖度达到60个,其中月度阅读量超百亿的共32个,三线及以下用户占比达到56%,每个垂类都有运营严格的盯着数据。微博的内容运营能力今天已经扩散到其他产品,快手就挖了不少微博的内容运营。

Twitter今天的情况,跟11-13年的微博存在一定程度的相似。

总结

Twitter的财报反映出两个问题:一个是技术能力和系统建设仍然任重道远,曾经在早期困扰公司的bug问题仍然在反复出现,但是在海外数据监管越来越严的趋势下,发现问题立刻披露止损的解法的确不是坏事;另外一个是体育和政治拉动的事件性增长在今天已经成为Twitter的主要问题,未来将会带来更多的不确定性。

但从短期而言,Twitter的情况比起15年还是好很多:组织架构近一年保持稳定,高管出走不再重复发生;产品迭代加速,反垃圾能力持续深化,用户体验增强,用户增长仍在加速。

在Twitter的这次大幅回调后,很多分析师仍然维持了Twitter的买入评级:用户增长仍在加速,bug或将在明年解决,明年的东京奥运会和美国大选是无疑的利好。

Twitter能成功开启下一轮的改变吗?

扫码下载智通APP

扫码下载智通APP