车险市场如何?

本文来自 微信公众号“方正证券研究”。

受经济发展与监管政策的双重影响,非寿险周期性显著。

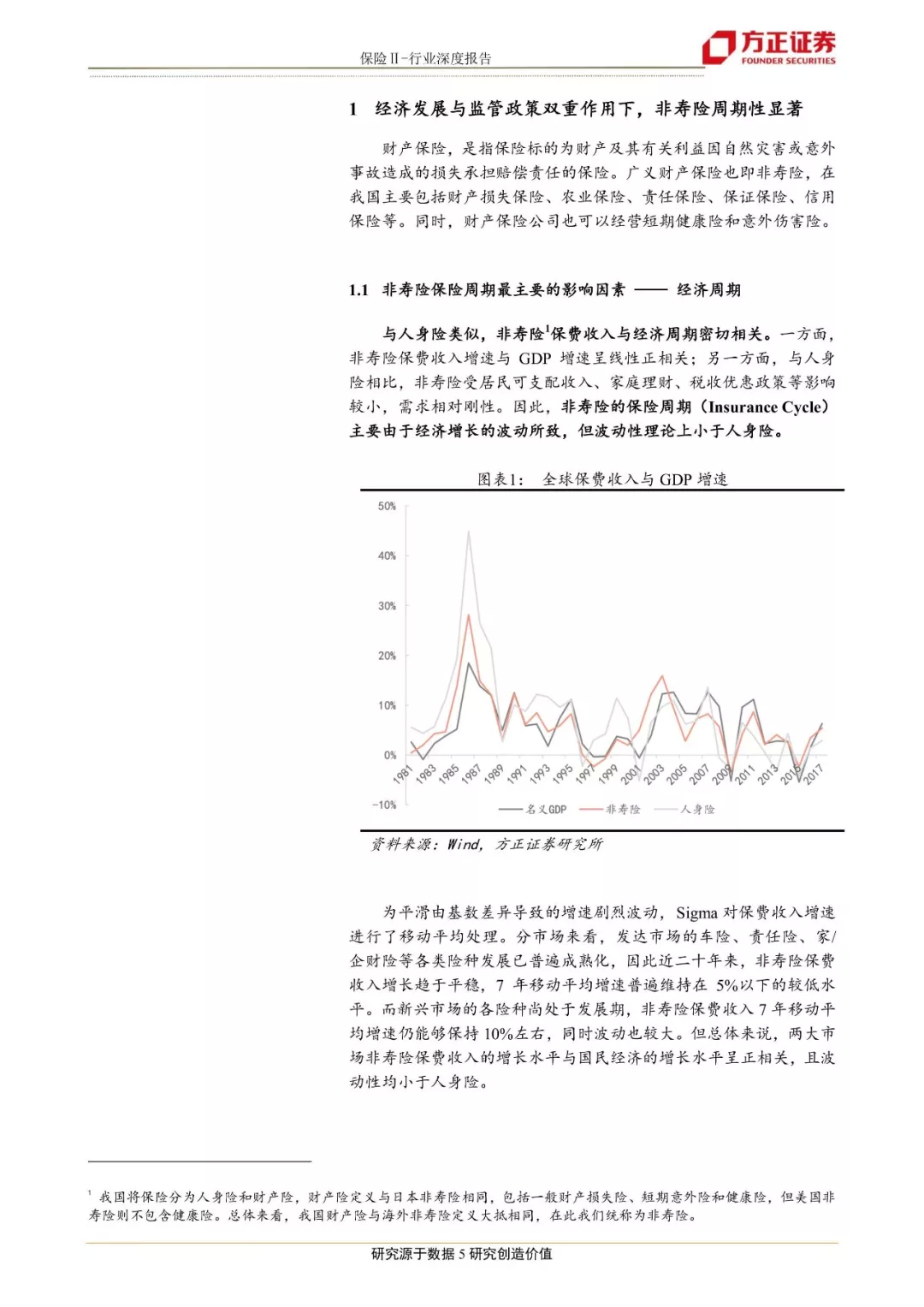

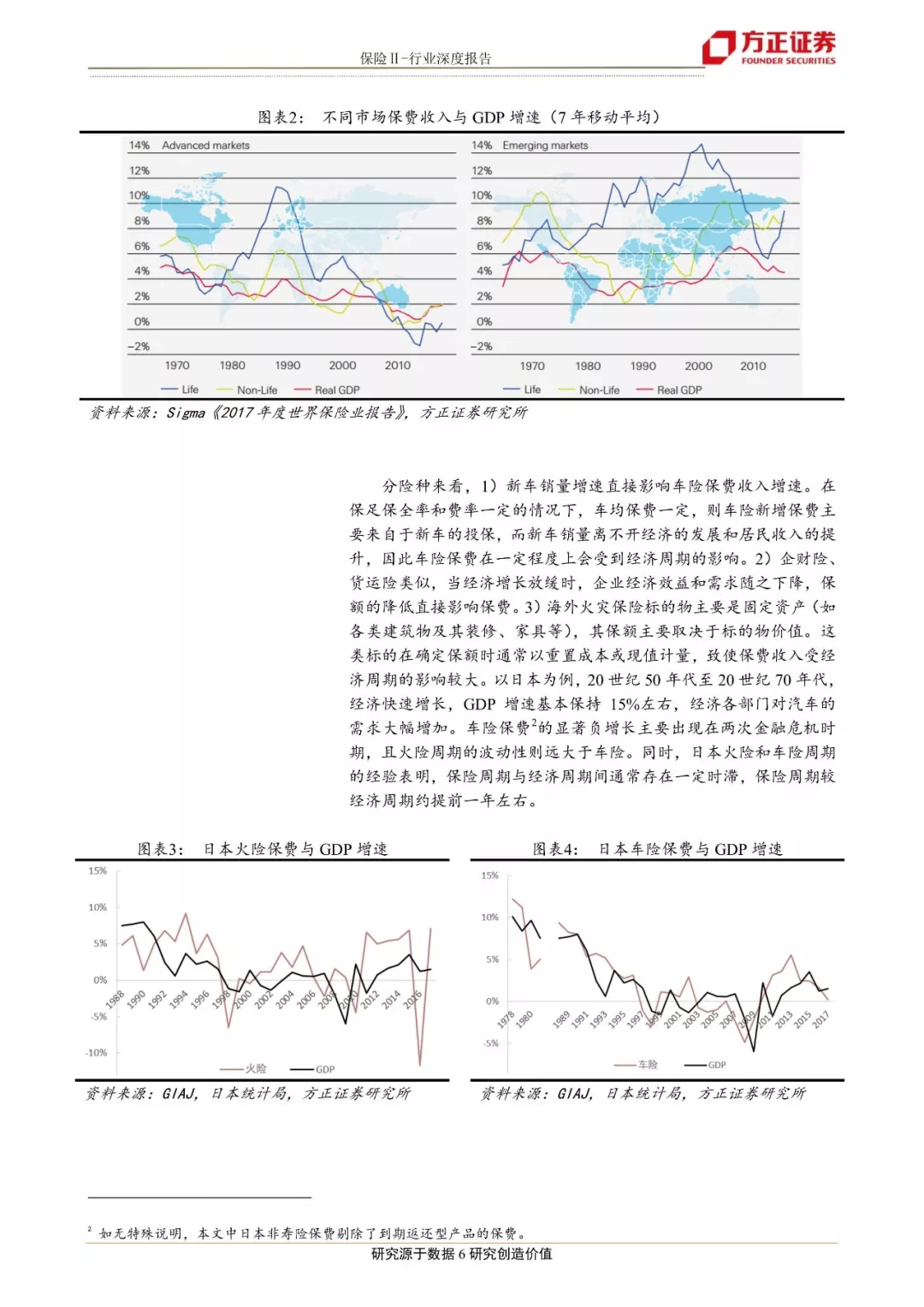

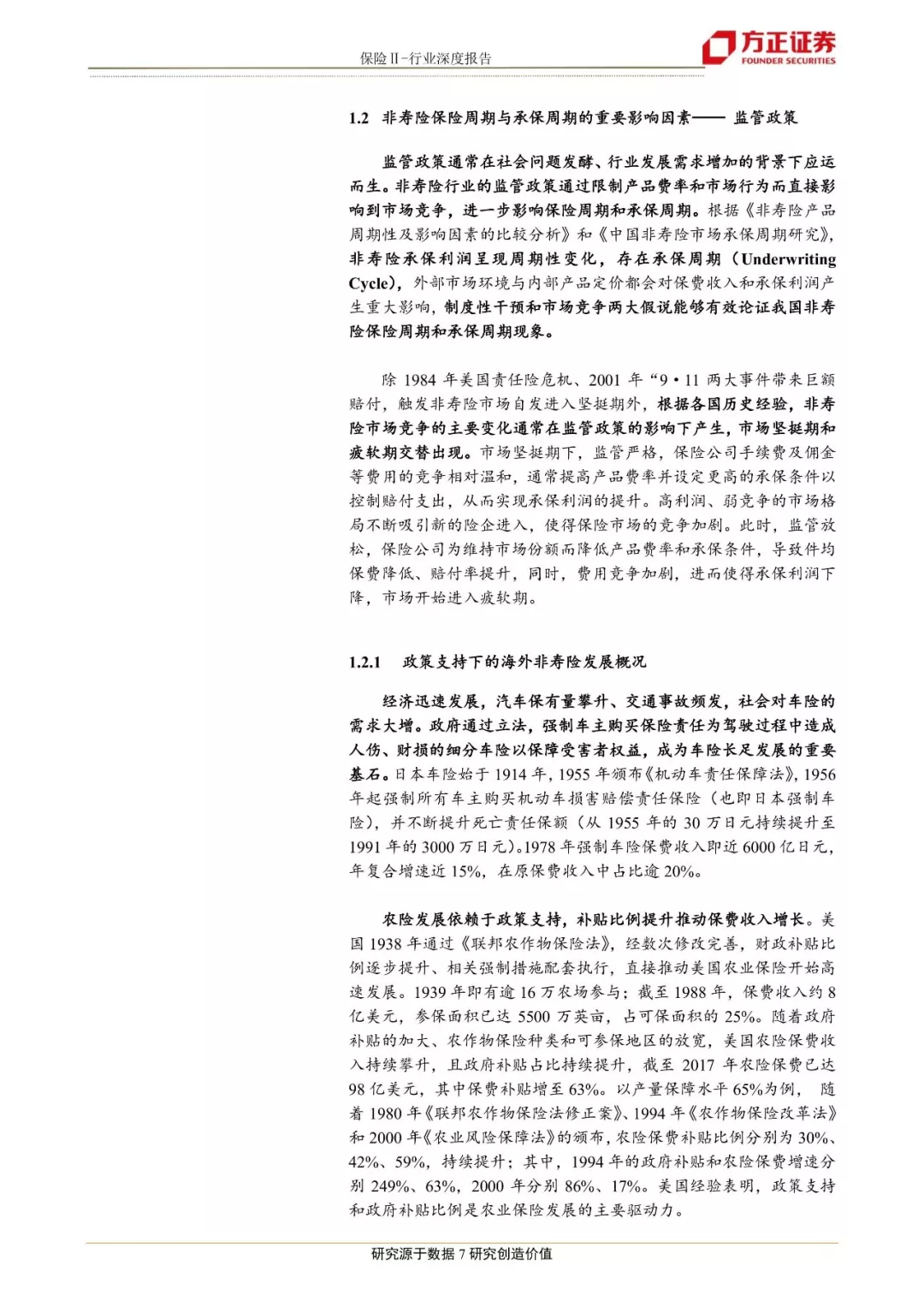

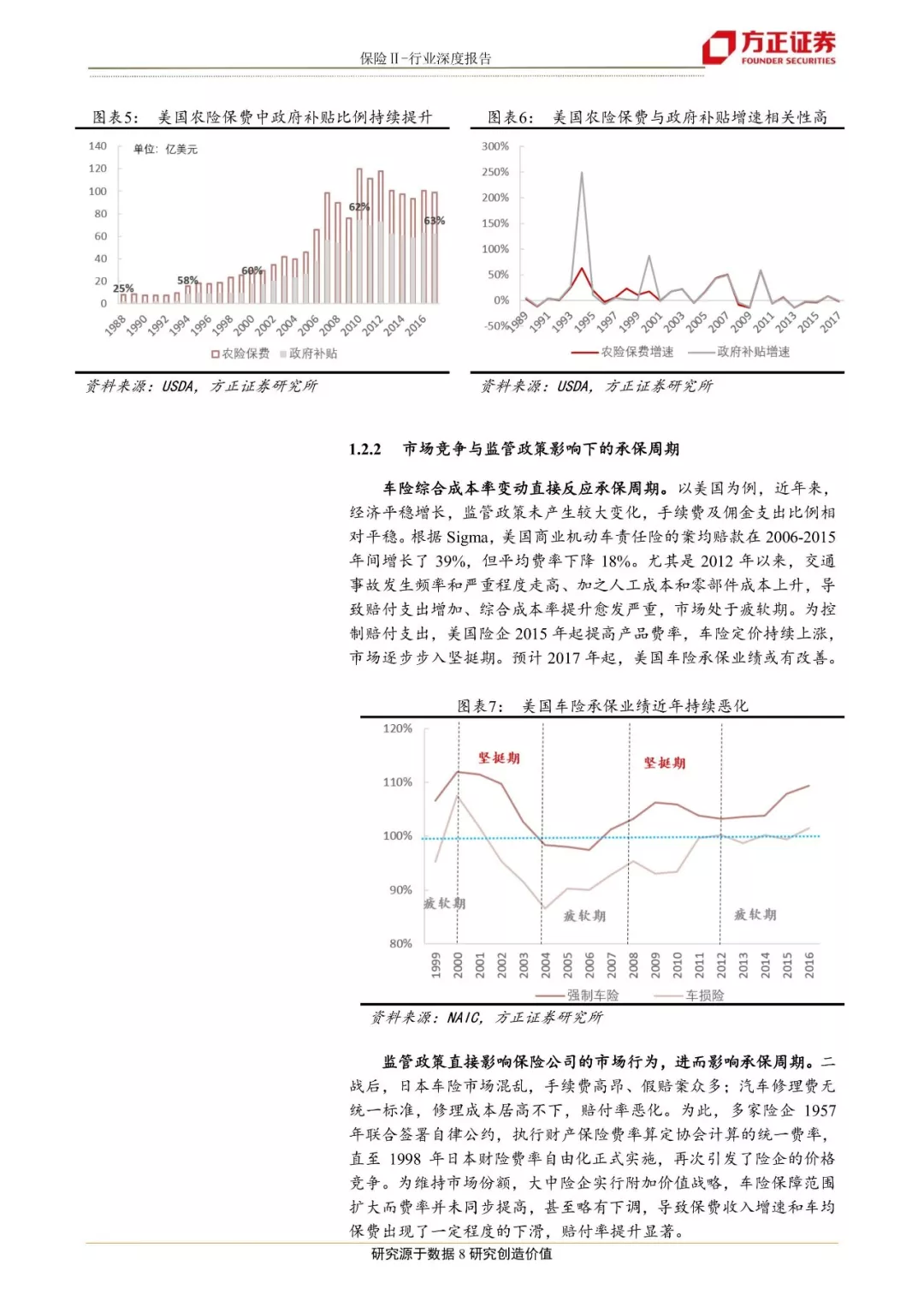

1)经济周期直接影响新车销量、标的物价值等,与非寿险保费收入呈正相关。

2)监管政策是非寿险发展初期的有力支撑,并通过影响市场竞争进一步影响非寿险的承保周期。

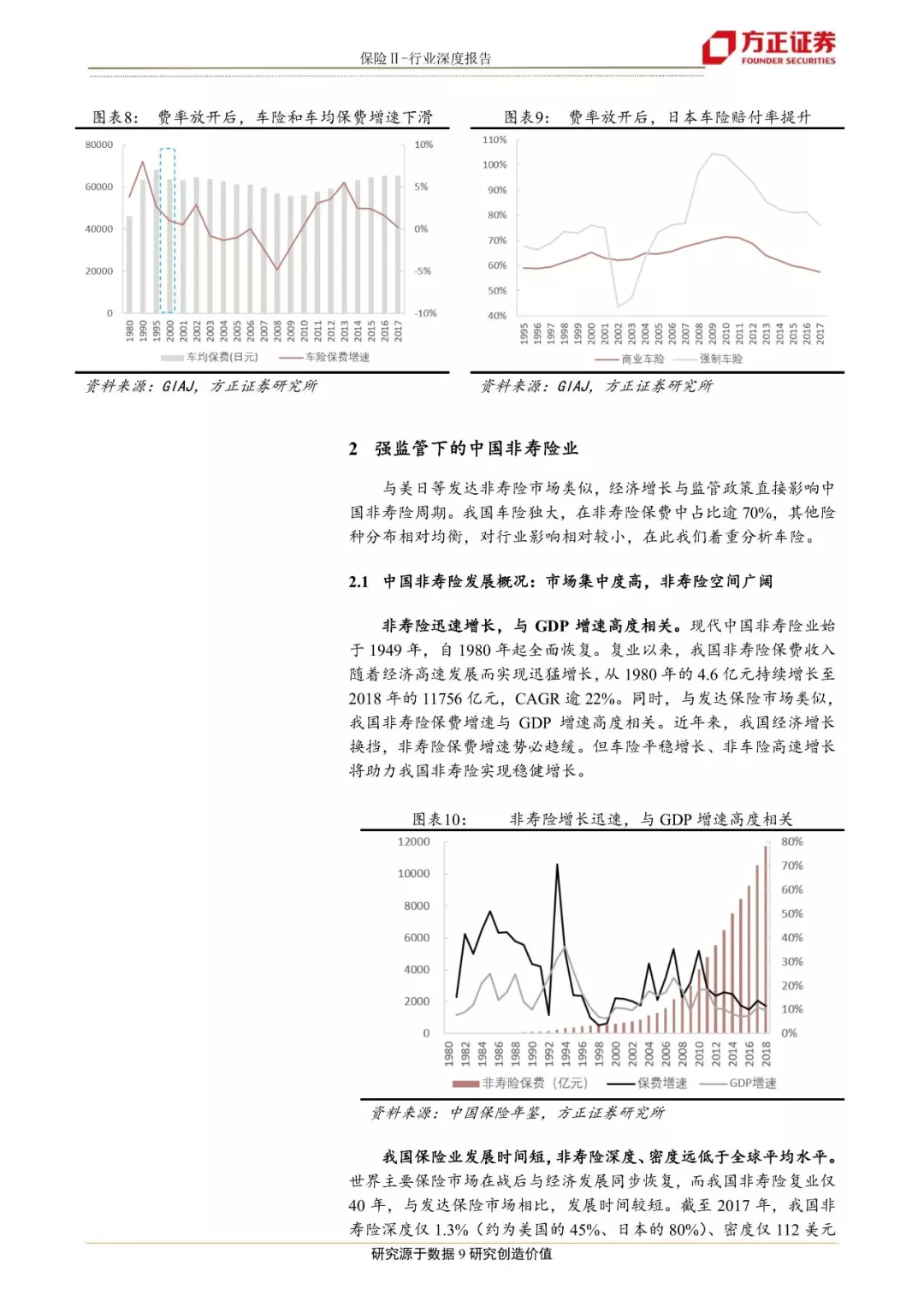

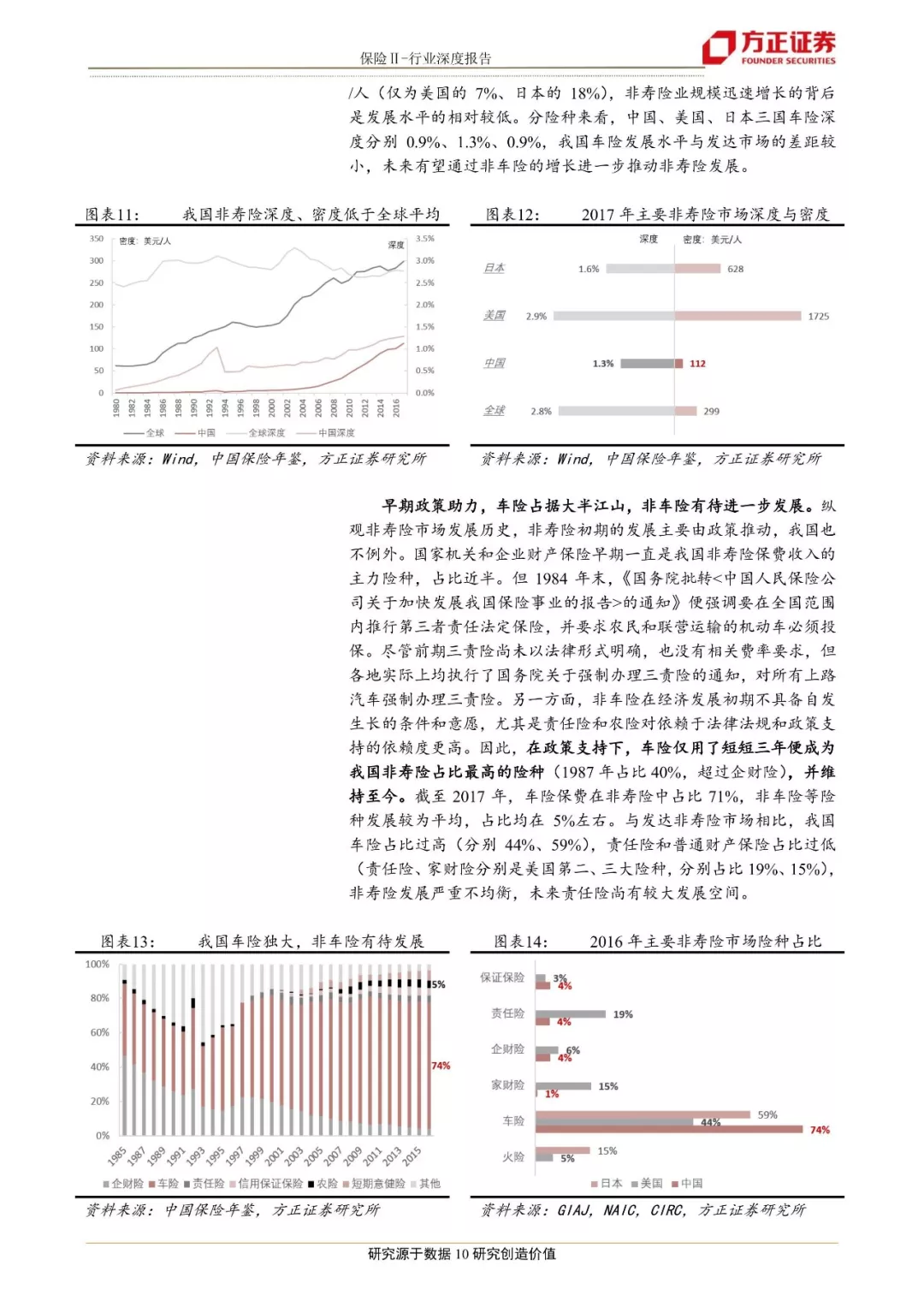

根据海外经验,美国和日本车险均在法律强制购买第三者责任险的背景下实现早期发展;非车险中,政府补贴对农险的促进作用尤其显著,农险保费增幅与政府补贴比例增幅高度正相关。同时,监管政策直接影响保险公司的市场行为,日本在90年代的车险费率自由化下,费率下调、保费下降,分母减小导致综合成本率上升。

中国非寿险业市场集中度高、空间广阔。

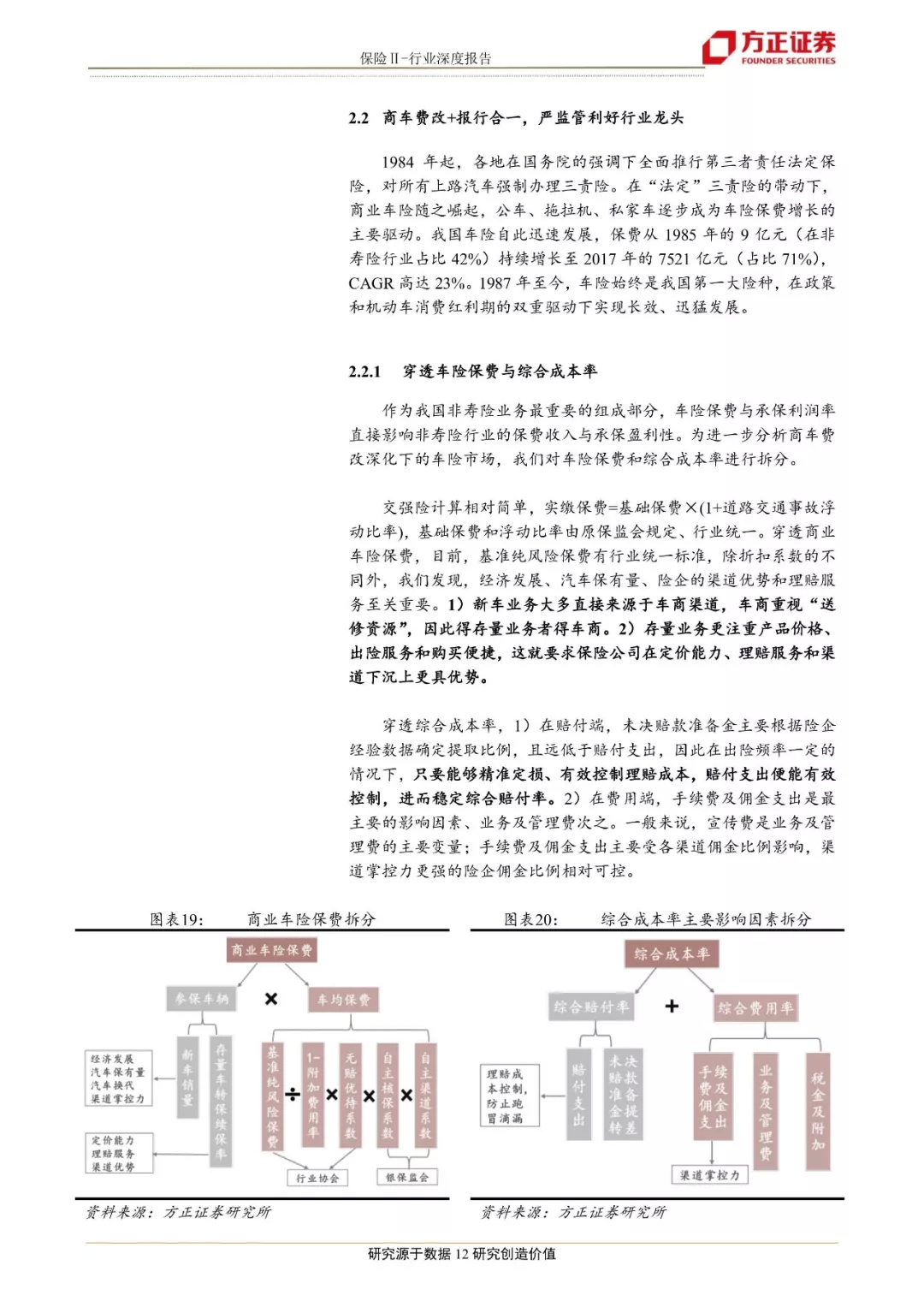

1)复业以来,非寿险保费收入随着经济高速发展而迅猛增长,从1980年的4.6亿元持续增长至2018年的11756亿元,CAGR逾22%,增速与GDP增速高度相关。

2)发展时间较短,2017年非寿险深度1.3%、密度112美元/人,远低于全球平均水平,提升空间较大。

3)市场集中度高,利润端规模效应放大。人保、平安、太保“三巨头”市场份额高达64%,且贡献了行业70%以上的利润。

4)代理渠道掌握客户资源,70%的高占比导致费用率高企。

穿透车险保费和综合成本率的影响因素。除经济发展与新车销量外,要求险企在存量业务、定价能力、理赔服务、渠道下沉,以及精准定损和渠道掌控力等方面具备优势。

强制车险先行,商业车险接力,车险保费有望平稳增长。

1)与美日相同,我国车险的发展亦由强制车险带动。国务院早在1984年便强调在全国范围内强制推行三责险,2006年交强险条例出台后,交强险保费收入和投保率大幅提升。截至2017年,交强险1869亿元、机动车和汽车投保率分别攀升至75%、95%,基本实现了汽车的全覆盖。但随着3年未出险车辆的增加,费率浮动将保持较高折扣,单均保费增长不易;人伤财损赔偿标准逐年提高,案均赔款或将维持上升之势。同时,新车销量增速回归平稳,我们预计交强险保费未来增幅有限。

2)交强险逐渐引起消费者对人伤财损责任的重视,但保额和保障范围有限,随着每千人汽车保有量、投保率和保全率的提升,有望成为车险的主要业务来源。

商车费改+报行合一,严监管利好行业龙头。

1)费改深化后,广西等三地车主实缴保费不足纯风险保费的60%,出险带来的费率上涨对价格的影响极为有限,使车主能够在小案也得到赔付,进而推动行业真正做到“高赔低费”。

2)降费难、降价快,险企保费增长换挡,中小险企承保利润尤其承压。二轮商车费改实施以来,商业车险费率浮动系数下限不断下调、“报行合一”严控费用,中小险企开拓市场不易。2018年我国车险承保利润不足11亿元,同比大幅减少逾63亿元,降幅近86%,承保利润率仅0.14%。龙头险企历史经验丰富,产品开发和定价能力强、存量业务规模大、拥有高质量车商渠道和直销渠道,在承保管控、理赔和运营成本控制等方面具备优势,有望在费改深化中率先突出重围。

经济增长与监管政策的双重作用下的车险周期。经济增长、新车销售和监管政策(直接影响车险费率)是影响车险保费收入的主要变量。

1)政策刺激下,新车销量的逆周期对车险保费的拉动作用明显。2009-2010年,农村汽车市场在购置税减半和车价补贴的刺激下迅速打开,新车销量分别激增45%、32%,远高于GDP增速,推动车险保费逆经济周期增长27%、39%。

2)新车销量的拉动作用或可对冲费率下调带来的车均保费下降。2003年,我国首次商车费改开始在全国推广,车险费率当年降幅达16%。但汽车关税下降与银行车贷放松推动2002-2003年新车销量增幅接连两年超过30%,近两倍于车险费率降幅,对冲作用明显。

3)二轮费改下,费率折扣加大。但2019年初,发改委等十部门联合发文,要求多措并举促进汽车消费、推进老旧汽车报废更新,新车销量有望回暖;同时,我国每千人汽车保有量仅156辆,相对饱和但发展空间较大,车险保费有望保持稳健增长;龙头险企有望率先稳住份额和承保利润率。

综合成本率:财险公司持续发展与盈利之锚。ROE=(1-综合成本率)*承保杠杆+投资收益率*投资杠杆。

1)险企大类资产配置风格稳健,投资收益率相对稳定;

2)市场格局稳定,保费收入平稳增长,承保杠杆和投资杠杆的增长相对较难;则综合成本率是最主要的变量。

商车费改持续推进,定价能力、渠道掌控力和理赔服务优势突出的龙头险企有望维持承保盈利,助力ROE保持13%以上的高位。

投资建议:龙头险企优势显著,保费收入平稳增长、承保利润率和投资收益率相对稳定,ROE大概率维持高位,继续对行业维持推荐评级。公司优选1)行业龙头、股东优势助力非车险业务高增和车险承保利润率更高的中国人保:基于财险的龙头地位、持续实现承保盈利,且浮存金效应放大投资收益率给ROE带来的弹性,中性假设下,人保财险2019年ROE为18%,给予财险业务1.8倍PB,预计集团2018-2020年财产险期末调整净资产分别1840、2022、2220亿元,寿险内含价值分别668、729、740亿元,健康险内含价值分别85、93、105亿元,目前股价对应2018-2020年PEV分别2.9x、2.7x、2.5x。2)业务均衡发展、优质业务占比高、降本增效一流的中国平安:目前股价对应2018-2020年PEV分别1.4x、1.2x、1.0x。

风险提示:商车费改深化,车均保费下降带来保费增速下滑;“报行合一”执行力度不及预期,承保利润承压。

扫码下载智通APP

扫码下载智通APP