一文详解A股上市公司如何拆分子公司在香港上市

本文来自微信公众号“瑞恩资本RyanbenCapital”,作者:陈臻宇。

近年来,多家知名A股上市公司先后将子公司分拆到香港联合交易所有限公司(以下简称“香港联交所”)上市,此举不仅拓宽了上市公司的境外融资平台,解决了外汇资金的问题,也不同程度上提升了A股上市公司的市场价值和估值。

A股上市公司分拆子公司香港上市主要采用以下两种路径:

(1)重组下属境内子公司并将其改制为股份有限公司,境内股份公司申请在香港联交所发行境外上市外资股(“H股”);

(2)下属境外子公司作为上市主体,以“红筹”模式在香港联交所上市。

A股上市公司分拆子公司香港上市需满足的条件

(一)A股上市公司需满足的条件

虽然现有政策允许上市公司通过多元资本市场增加融资渠道,但考虑到若将母公司占比较高的优质资产或是之前在A股融资取得的资金发展的业务进行分拆上市,会严重损害A股投资者的权益并导致同样的资产业务穷尽资本市场资源等因素,中国证券监督管理委员会(以下简称“中国证监会”)在《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发[2004]67号)中,对申请分拆下属公司在境外上市的A股上市公司设置了以下条件:

上市公司在最近三年连续盈利。

上市公司最近三个会计年度内发行股份及募集资金投向的业务和资产不得作为对所属企业的出资申请境外上市。

上市公司最近一个会计年度合并报表中按权益享有的所属企业的净利润不得超过上市公司合并报表净利润的50%。

上市公司最近一个会计年度合并报表中按权益享有的所属企业净资产不得超过上市公司合并报表净资产的30%。

上市公司与所属企业不存在同业竞争,且资产、财务独立,经理人员不存在交叉任职。(注:拟分拆到港上市的子公司应为独立业务板块,与A股公司其他的业务板块不存在同业竞争)

上市公司及所属企业董事、高级管理人员及其关联人员持有所属企业的股份,不得超过所属企业到境外上市前总股本的10%。

上市公司不存在资金、资产被具有实际控制权的个人、法人或其他组织及其关联人占用的情形,或其他损害公司利益的重大关联交易。

上市公司最近三年无重大违法违规行为。(二)被分拆子公司在香港上市需满足的条件

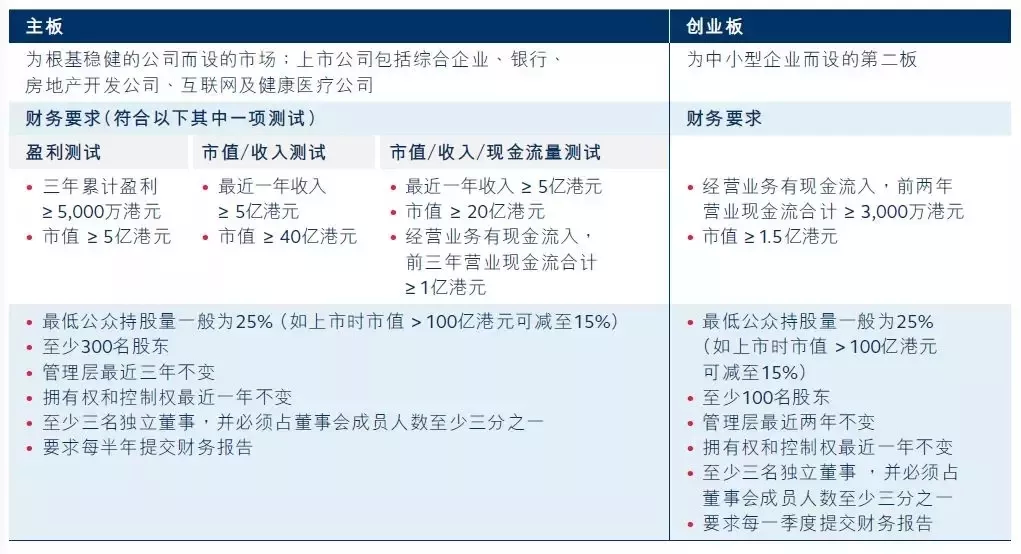

根据2018年2月15日生效的香港联交所现行主板及创业板上市规则,被分拆的子公司申请在香港联交所主板或创业板上市,自身需分别满足以下条件:

A股上市公司分拆下属公司到香港上市的流程(一)A股上市公司分拆下属公司到香港上市的内部审议程序及信息披露根据中国证监会《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发[2004]67号),就子公司到境外上市事项,A股上市公司应当依法就下列事项做出决议:

董事会应当就所属企业到境外上市是否符合本通知、所属企业到境外上市方案、上市公司维持独立上市地位承诺及持续盈利能力的说明与前景做出决议,并提请股东大会批准。

股东大会应当就董事会提案中有关所属企业境外上市方案、上市公司维持独立上市地位及持续盈利能力的说明与前景进行逐项审议并表决。

上市公司董事、高级管理人员在所属企业安排持股计划的,独立董事应当就该事项向流通股(社会公众股)股东征集投票权,该事项独立表决并须获得出席股东大会的流通股(社会公众股)股东所持表决权的半数以上通过。”

分拆子公司到境外上市的A股上市公司应当在下述事件发生后次日履行信息披露义务:

上市公司董事会、股东大会审议通过分拆子公司到境外上市的事项。

子公司向中国证监会提交的境外上市申请获得受理。

子公司获中国证监会核准境外发行上市。

上市公司应当及时向境内投资者披露所属企业向境外投资者披露的任何可能引起股价异常波动的重大事件。上市公司应当在年度报告的重大事项中就所属企业业务发展情况予以说明。

(二)分拆境内子公司通过“H股”方式香港上市的流程

境内股份有限公司在香港发行股票并上市需经中国证监会审批,A股公司需先将拟分拆香港上市的业务重组整合到一家拟作为上市主体的子公司旗下,之后将该子公司改制为股份有限公司,并以该子公司名义向中国证监会递交关于境外上市的申请(由证监会国际合作部受理)。分拆境内子公司通过“H股”方式在香港上市的主要步骤如下:

A股上市公司停牌。

A股上市公司召开董事会审议分拆上市事项,发布董事会决议公告并复牌。

A股上市公司股东大会审议通过分拆上市事项。

境内子公司向中国证监会提交H股上市行政许可申请文件。

境内子公司取得中国证监会关于公司以H股赴港上市的受理通知(俗称“小路条”,在取得“小路条”后方可向香港联交所递交上市申请)。

向香港联交所递交上市申请文件及于香港联交所网站刊发招股说明书申请版。

境内子公司取得中国证监会关于核准其境外发行的批复(俗称“大路条”)。

通过香港联交所上市委员会聆讯。

进行路演、公开招股、股票定价等程序。

公司股票于香港联交所挂牌及开始交易。

中国证监会在官网公示有《股份有限公司境外公开募集股份及上市(包括增发)审核关注要点》,列示了中国证监会在审核股份有限公司以“H股”形式在境外上市申请时的关注要点,主要涉及国有股权管理、外资准入与宏观调控及产业政策、合规经营、股权结构与公司治理、本次发行情况等。

对于境外上市申请获审核通过的公司,中国证监会将向其出具核准批复(“大路条”)。如:2016年12月26日,杉杉股份(600884.SH)发布公告,其下属控股子公司富银融资租赁(深圳)股份有限公司收到中国证监会《关于核准富银融资租赁(深圳)股份有限公司发行境外上市外资股的批复》(证监许可[2016]3083号),获核准新发行不超过11,550万股境外上市外资股并到香港联交所创业板上市。

近年来A股公司分拆子公司以“H股”方式在香港上市的部分成功案例如下:

(三)分拆境外子公司通过“红筹”方式香港上市的流程

部分A股上市公司存在设立在境外的子公司,或为分拆上市目的,通过境外投资程序(ODI)新设境外子公司,并将相关拟分拆上市业务板块整合到该境外子公司名下,之后通过“红筹”方式申请该境外子公司直接在香港上市。对于以“红筹”模式上市的境外子公司,在中国证监会审核程序上分为两种情形:1、由中国证监会核准根据《国务院关于进一步加强在境外发行股票和上市管理的通知》(国发[1997]21号),若“在境外注册的中资非上市公司和中资控股的上市公司”以其境外资产在境内投资形成并实际拥有不满三年的境内资产在境外申请发行股票和上市,或“将境内企业资产通过收购、换股、划转以及其他任何形式转移到境外中资非上市公司或者境外中资控股上市公司在境外上市,以及将境内资产通过先转移到境外中资非上市公司再注入境外中资控股上市公司在境外上市”,则应报中国证监会审核。如,2011年7月,中国证监会根据前述规定作出《关于核准同方股份有限公司下属境外公司在境外发行股票并在香港交易所上市的批复》(证监许可[2011]1087号),核准同方股份

(600100.SH)

下属公司新加坡科诺威德有限公司在香港联交所主板上市。2、由中国证监会国际合作部出具无异议函若不涉及前述需报中国证监会核准情形,则A股上市公司境外子公司以“红筹”模式在香港上市,需向中国证监会申报并取得中国证监会国际合作部出具的无异议函。如,交通银行(601328.SH)

于2017年2月21日发布了关于收到中国证监会《关于交通银行股份有限公司分拆交银国际控股有限公司境外上市有关事宜的函》(国合函[2017]177

号)的公告,中国证监会国际合作部确认对交通银行分拆交银国际控股有限公司境外上市事宜无异议。除前述中国证监会审核程序的差异外,A股公司分拆子公司以“红筹”方式在香港上市的其他流程同以“H股”方式在香港上市相近。近年来A股公司分拆子公司以“红筹”方式在香港上市的部分成功案例如下:

结语

综上,A股上市公司主要通过分拆境内子公司以“H股”形式或分拆境外子公司以“红筹”模式两种方式完成分拆子公司赴港上市的操作,两种模式均已具备清晰成熟的操作路径,广东信达律师事务所近年都有实操案例。在目前境内上市审核趋严,而香港联交所不断调整规则以直面新形势,部分原拟境内上市的主体考虑改道香港上市的情形下,作为已经占据境内资本市场先机的A股上市公司可以考虑将旗下非核心业务分拆到香港上市发展。这样,不仅原来A股上市公司中非核心业务能够获得另一资本市场的支持,给予分拆上市的业务板块更多的空间和自由度,于A股上市公司而言,也能充分利用不同资本市场的优势,打造在不同证券市场的资本运作平台,并为公司外汇业务提供便利。

扫码下载智通APP

扫码下载智通APP