Q3来袭 ,美银行业“寒意渐浓”

本文来自 “Wind”。

近期,标普500指数的21个成分股公司已经拉开三季报序幕,从本周二(10月15日)起,美国银行业巨头将陆续公布业绩,财报季正在升温。

据悉,摩根大通(JPM.US),高盛集团(GS.US),花旗集团(C.US)和富国银行(WFC.US)将于周二公布业绩。周三,美国银行(BAC.US)和摩根士丹利(MS.US)紧随其后。

虽然受到近期美债收益率企稳回升提振,金融股普遍表现不俗,但其三季报前景并不被外界看好。凯投宏观预测,美国银行业三季度营收将同比增长0.9%,但盈利将同比下降1.2%,为2016年以来首次。

银行业的主要收入来源是净息差,在今年7月和9月,美联储连续两次降息,使各大金融机构利润承压。纽约投行研究主管Fred Cannon认为,考虑到利率环境和美债收益率趋平和倒挂现象,三季度将是极具挑战性的。面对宏观经济形势变化,摩根大通、花旗等行上月先后宣布下调全年息差收入预期。通常,大型银行的营收状况是对一国经济的侧面反映,因此备受关注。与经济一样,它们对基准利率的变动特别敏感。较低的利率限制了银行贷款业务收入,从而侵蚀银行利润,导致银行能付给储户的钱更少了。

大型商业银行不能总是对存款进行重新定价,以抵消贷款收入的下降。在过去的两个季度中,美国各大银行贷款收入与存款支出成本之差,已从六年来高位下滑。

但从好的方面来看,较低的利率可以刺激抵押贷款和其他贷款。如图所示,在2016年和2017年贷款增长急剧放缓,但从今年开始出现回升。

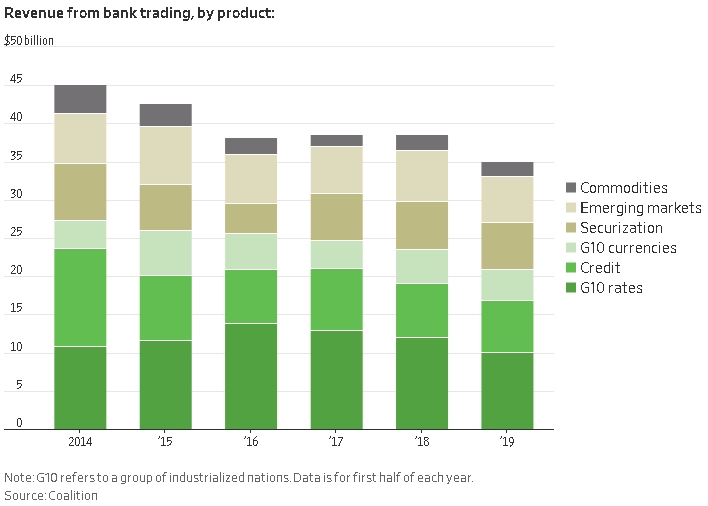

越来越多的投资基金和客户进入新的交易以套期保值规避风险,任一方向的利率变动,都可能给银行带来麻烦。过去,与全球利率挂钩的产品(例如政府债券和掉期合约)在银行固定收益交易中占比最大,而如今该收入却在不断下滑。

此外,外部政策不确定性导致制造业疲软,任何经济放缓都可能结束多年的信贷热潮,在这种情况下,银行只能从消费者和企业的贷款中获取低风险利润。摩根大通预计,美国大型银行第三季度业绩疲软,主要是因为利率下调、贷款增长放缓,但受存款利率下调的影响,证券投资组合也将有所增长。

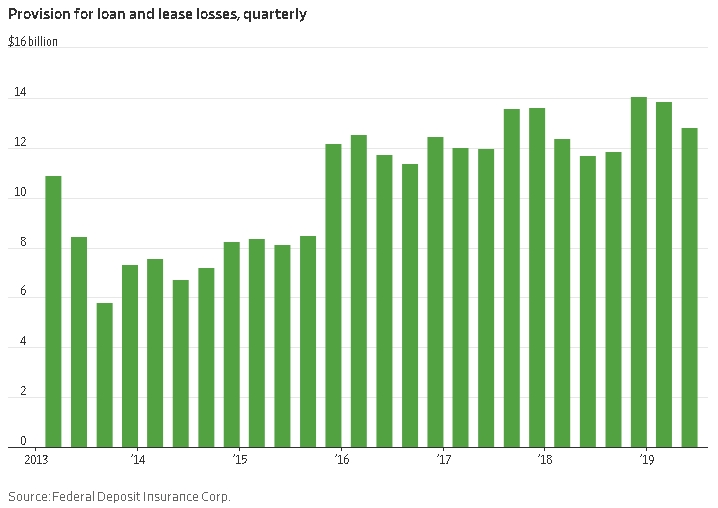

据联邦存款保险公司的数据显示,一些银行已经在弥补“窟窿” ,美国各大银行拨出了128亿美元来弥补第二季度的预期贷款损失,该数据比去年同期增长了9%。

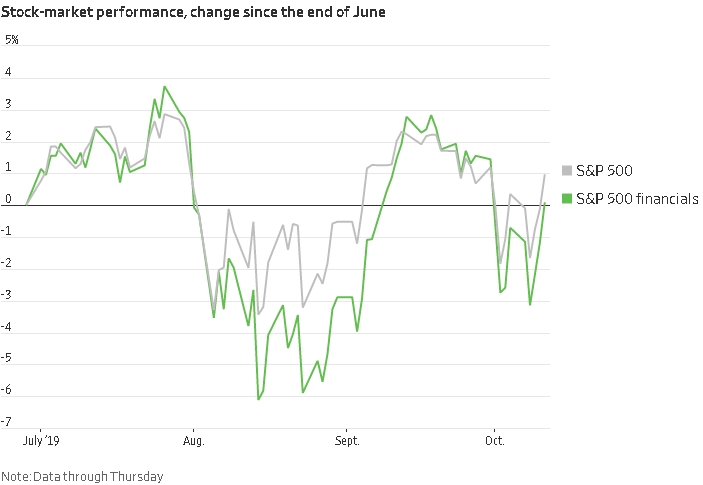

在过去一年中,标准普尔500指数中的金融公司股票上涨了约4.7%,而综合指数上涨了8.9%。在第三季度,标准普尔银行指数上涨了1.4%,略不及标准500指数16.5%的涨幅。“从估值水平看,美国银行业未来12个月市盈率为10.2倍,与历史均值12.6倍的和标普目前16.4倍的市盈率相比偏低,但这依然不足以成为买入的理由。”安本标准投资基金经理克罗宁(Mike Cronin)认为,“需要高度警惕美国经济增长放缓对债务偿还前景的影响,美国制造业衰退迹象正在给经济敲响警钟,因此在重要指标企稳前投资银行股还需谨慎。”

宏利资管基金经理Lisa Welch认为,“投资者将密切关注业绩电话会议期间各行高管对信贷状况、贷款增长前景以及降低存款成本等方面的看法。净息差未来有持续下降的可能,因为存款成本的下降目前暂时比贷款利率回落速度更慢。不过低利率(30年期固定抵押贷款利率3.90%)正在刺激贷款需求回暖,近期美国房贷再融资申请量已经较一年前翻番,可能成为业绩的亮点。”

目前华尔街预计,三季度标普500成分股公司盈利将同比下滑2.7%,美股公司盈利将在四季度企稳,2020年营收将增长5.5%,盈利将增长9.5%。美国银行策略师Savita Subramanian认为,在全球经济不确定性担忧完全解除前,市场不应过于乐观,因为企业业绩一旦滑坡,很难在短时间内恢复。

扫码下载智通APP

扫码下载智通APP