老牌香港地产公司聚焦新一线,内地市场能否撑起恒隆地产(00101)未来盈利

本文来自微信公众号“中泰海外研究”。

投资要点

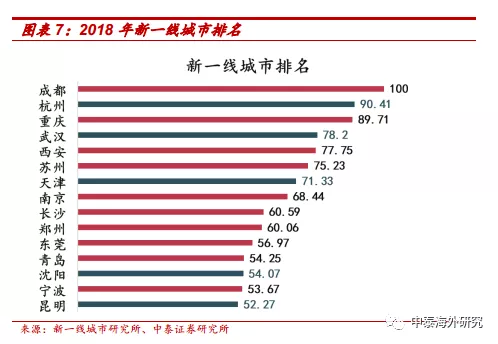

1、内地业务聚焦新一线,商业物业租赁升级可期:根据新一线城市研究所公布的2019年榜单,恒隆地产(00101)公司目前在内地业务中的城市分布,分别有沈阳、天津、昆明、武汉、杭州位列其中。同时,根据新一线城市的历年榜单,公司其他物业租赁分布,即济南、无锡、大连亦分列其中。所以就整体而言,公司在内地业务的投资开发主线与新一线的快速城市增长逻辑保持了高度吻合。当然从目前公司的营收业务结构来看,上海恒隆广场短期仍需要作为主要的盈利中心。

2、香港业务存量盘整,管理能力支撑稳定性:恒隆地产在香港地区的业务模式表现出很强的行业周期性。其旗下的物业租赁业务相较内地业务在绝对占比上,相对较小,同时考虑到公司旗下业务中投资物业全部完工后,香港区域总楼面积占比将被稀释至12%,所以我们预期短期香港业务将主要通过管理能力来实现相对经营规模的稳定性,同时通过部门物业出售实现部分现金流回流。

3、奢侈品内地消费弹性改善,行业结构变化背书相对增长:公司在内地一线城市及新一线城市的加强布局,为公司未来的物业租赁业务提供了确定增量。另外考虑到,在2013年起,公司董事长陈先生就曾详细谈论过,高端零售消费特别是奢侈品消费同公司租金收入的正相关性,同时对当时新零售崛起对传统零售所可能产生的冲击进行了准确的预判,即最终将会实现线上和线下的平衡,同时会加快客户流量向核心商圈和高端商场集中,而奢侈品消费考虑非常依赖售后服务和专柜渠道,将会持续贡献业绩。

投资建议:公司作为老牌香港地产公司,经过长达近60年的经营,具备了跨越经济周期的突出管理能力,随着内地恒隆广场(昆明、无锡、武汉等)增量业务的逐步提升,内地市场将成为其未来盈利能力的重要支撑。我们预测公司 2019-2021年营收为92.67、 88.81、 93.15亿港元,归母净利润为61.82、70.29、73.20亿港元,对应 EPS1.37、1.56、1.63,对应PE为12.96、11.39、10.94倍,首次覆盖,给予“买入“评级。

风险提示事件:1、新零售业态加速冲击:阿里等新零售业态加速冲击现有公司内地商业的租金变现。2、香港业务的不确定性:香港物业租赁业务受到区域因素影响的持续性尚不确定。3、内地市场开拓不达预期:未来随着万达等商业地产轻资产管理模式的加速,间接影响公司当下的专业市场扩张。

正文

香港老牌地产集团,顺势而为稳健第一

一、成立近六十年稳健经营,香港内地业务举头并进

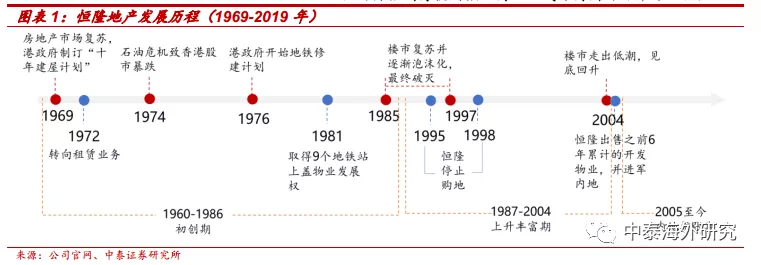

在当前地产行业面临逆周期调整的阶段,大部分地产公司的短期拿地策略,甚至是长期经营架构都在经历着被动式的变化。其中地产公司管理能力成为了除资产护城河之外的重要考量。恒隆地产作为一家成立并持续运营近60年的老牌地产公司,在经历了多个经济周期后,无论是面对全球经济因素、区域经济因素,还是基于香港/内地的区域政策变化,均具备了丰富的经营管理经验,特别是目前公司正在经历香港、内地双业务驱动,传统地产开发去化,新型物业管理升级的重要变革阶段,我们认为有必要对公司过往的长周期沿革进行详细梳理。

1、1960-1986 初创期:恒隆地产母公司恒隆集团由现任董事长陈启宗的父亲陈曾熙创立于1960年。早期恒隆集团主要从事住宅地产开发,1972年上市以后逐渐转向住宅出租业务。从1972年到1977年,公司租金收入占经营收入比重由10%上升到45%。1978年,恒隆向淘化大同购入22.26万平方尺的土地。1980年恒隆以每股9.65港元收购淘化大同75.6%的股权,使之成为其附属公司,并兼营地产业务。1981年,以恒隆集团为首的地产商组成的财团,成功夺得地铁港岛沿线9个地铁站上盖物业发展权,轰动全港。然而,1982年香港地产市场崩盘,行业转入熊市。恒隆也遭遇了银行的恐慌性抽资,最终不得不退出金钟二段项目的竞争。受此影响,恒隆的财务策略变得更加稳健(土地储备、负债率)。

2、1987-1996 重组上升期:1987年8月,恒隆与淘大进行业务重组,恒隆成为集团控股公司,专注地产发展,而淘化大同则更名为淘大置业,成为恒隆旗下地产投资公司(2002年淘大置业独立出来,更名为“恒隆地产”)。1991年1月,陈启宗接替出任恒隆集团董事局主席,在香港和内地双线发力。香港业务方面,收购了渣打银行大厦,也就是现在的恒隆总部,山顶广场完成建设投入营业;内地业务方面,1992年进军上海,建设港汇恒隆广场,抢先进入大陆商业地产。1993年12月22日,经过十一个月的谈判,恒隆在上海斩获南京西路恒隆广场。为顺应90年代初香港地产快速上升趋势,陈启宗借助在资本市场上大量融资,大规模扩张出租物业。1993年-1996年出租物业由40万平方米增加到70万平方米。1995年-1998年的4年间,恒隆停止购地,为金融危机爆发做出了充足的现金流准备。在金融危机前,成功高价抛售资质欠佳的物业,实现30多亿港元的资金回笼。

3、1997-2004 业务丰富期:1999-2000年,正值市场现金最短缺、地价最低时期,在没有竞争的情况下公司购入土地,进军开发物业,逆势大规模投资现金流好的住宅地产,并取得了丰厚的利润回报。以25亿购买的君临天下所用地块,为恒隆带来了超过 100 亿的销售额。2001-2004年的4年间,恒隆再次停止购地。2004年增发募资44亿港币,为未来发展筹措资金。

4、2005年以后 内地扩张期:2004年后,随着香港楼市回暖,恒隆通过出售前6年累计的大量开发物业实现资金回笼。2004年,公司决定向内线城市扩张。2005年,恒隆地产官方披露,将在内地投资400亿元兴建18个项目,同年拿下天津恒隆广场地块。2006年相继拿下济南、沈阳、无锡地块。2009-2011年,又相继拿下大连、昆明恒隆广场。2010年,公司增发2.9亿股,募资110亿元,作为拓展内地的资金。自2013年2月购置武汉恒隆广场土地后,经过5年,恒隆于2018年5月,以107.3亿的价格摘得杭州核心商业区武林商圈的百井坊地块。

尽管恒隆集团在1992年、1993年相继开始建造上海港汇恒隆广场和上海恒隆广场,但是从公司整体的经营结构来看,整个90年代,公司主体经营仍然放在香港地区。1991年陈启宗先生接棒后,通过发行可转债募集到了22亿9千万港币,开始购买优质投资物业并对已有物业进行升级。

1、1992-1993年,公司进行了一系列的投资组合构建。包括购买渣打银行大厦(现恒隆总部),收购丽港城商场、长沙湾百佳大厦、花园台2号等,山顶广场开业,建造港汇恒隆广场,初步投资组合构建完成。

2、1993年以后,公司开始有意识的完善并实践“顺周期”经营策略。恒隆通过与信誉良好的公司签订租约,将租金收入锁定数年。这样就可以在经济下滑时,为企业提供稳定的现金流。在房地产低迷时,公司通过前期租赁业务取得的现金流储备,低价买入土地,进行新物业投资。待经济周期拐点明确,市场进入上升期,公司又会停止购入土地,转入分批出售状况不佳和成熟的投资物业。

3、1993-1994年,恒隆明显感受到市场过热,投资物业价格高企,开始有意减少项目收购,同时开始出售质量不佳及成熟的物业。1994-1995年,写字楼和商铺市场疲软,恒隆再一次顺应周期,从出售不良和成熟物业转向升级旗下投资物业。

4、1995-1996年,在持续两年的谨慎之后,恒隆在市场下行期,成功购入司徒拔道地块建设御峰高层豪宅。同年,恒隆获得50亿5年期银行贷款。

5、1996-1997年,香港地产整体回暖,大量投机者进入市场,恒隆借此套现12亿港币的成熟物业。同时,在表现强劲的股票市场,恒隆配股获得34亿的资金,进一步充实自身的资产负债表。1997-1998年,亚洲金融危机爆发,恒隆的利润受到冲击下滑,但其已在金融危机前成功回笼大量资金。此外通过持续优化商铺组合,使恒隆整体的商铺空置率保持在一个较低水平。

6、1998-1999年,香港经济持续衰退,恒隆的商铺、写字楼、豪宅的空置率全面提高,但相对市场中的其他公司仍较为出色。凭借之前的充沛的现金储备,恒隆购入九龙站地铁的一幅地块,建设君临天下高档住宅。以25亿购买的君临天下所用地块,为恒隆带来了超过 100 亿的销售额。1999年12月,内地的港汇恒隆广场正式开业。

7、1999-2003年,受美国9·11事件、SARS侵袭,香港地产租赁市场受到冲击。恒隆坚定开发香港豪宅策略,在海边花费25亿8千万拿下一块儿住宅用地。2001年上海恒隆广场建成,内地两个地产项目持续为公司创造营收,到2003年,上海物业租金收入占企业整体收入15%。公司也在为进军更广阔的内地市场筹措资金,2002年3月和5月公司分两次发行可转债筹措了三十四亿多资金。

8、2004年,公司制定了内地和香港的发展计划,总的看起来还是香港造豪宅,内地建好的投资物业,发展中心转向内地二线城市。2005年后,恒隆进入内地二线城市进行商业地产投资。恒隆借鉴上海两座恒隆广场的成功经验,选择在经济蓬勃的城市的核心地段购入大幅地块进行分阶段开发,先后于天津、沈阳、济南、大连、无锡、昆明、武汉和杭州购入优质地块。恒隆顺应内地经济增长趋势,成功在内地扩张,于香港之外开辟了新的增长空间。

二、依托恒隆集团优势资源,支撑全业务线管理团队

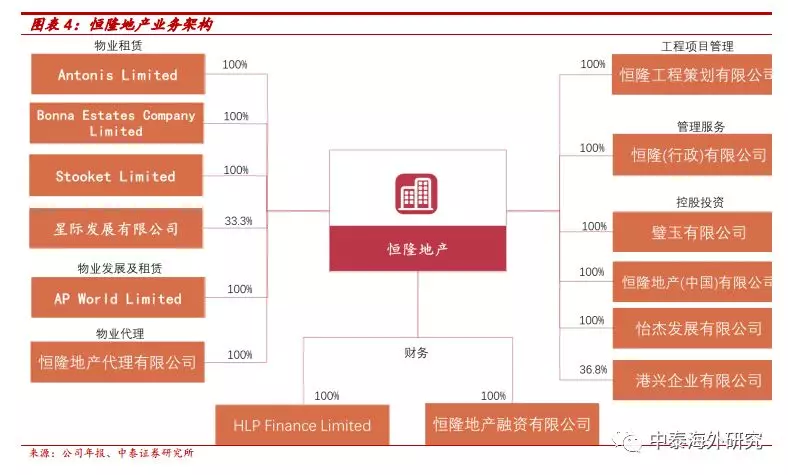

恒隆地产前身为淘大置业,是恒隆集团与淘化大同与1987年业务重组后成立的地产投资公司,隶属于恒隆集团。2002年12月2日,淘大置业正式更名为恒隆地产。恒隆集团直接持股恒隆地产18.47%,通过恒旺有限公司和Purotat Limited间接持股39.15%,总计持股57.62%,绝对控股恒隆地产。Merssion Limited(信托)持有恒隆地产0.63%,加上其被视为于恒隆集团有限公司所持有的股份中拥有权益,实际持股58.25%。陈谭庆芬为Merssion Limited信托成立人,亦为恒隆地产实际控制人。

恒隆地产是一家多元化的物业发展公司,经营方向包括投资物业以供出租,发展物业以供出售。企业物业组合涵盖不同范畴,包括商场/商铺、办公楼、住宅、服务式寓所、工业/办公楼以及停车场物业等。旗下主要参控股公司经营范围包括物业租赁(4家)、物业发展及租赁(1家)、物业代理(1家)、工程项目管理(1家)、管理服务(1家)、控股投资(4家)、财务(2家)。

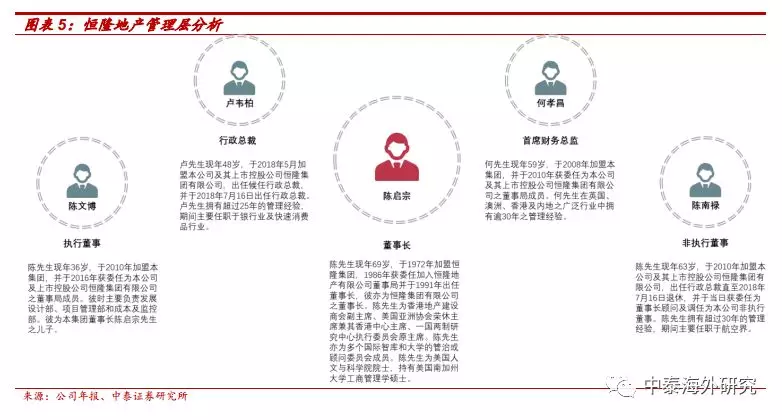

陈启宗董事长高瞻远瞩,保驾护航:陈先生现年69岁,于1972年加盟恒隆集团,1986年获委任加入恒隆地产有限公司董事局并于1991年出任董事长,彼亦为恒隆集团有限公司之董事长。陈先生为香港地产建设商会副主席、美国亚洲协会荣休主席兼其香港中心主席、一国两制研究中心执行委员会原主席。陈先生亦为多个国际智库和大学的管治或顾问委员会成员。陈先生为美国人文与科学院院士,持有美国南加州大学工商管理学硕士。凭借陈启宗先生高瞻远瞩的战略决策和对市场动态的精准洞察,恒隆地产得以在几次经济危机中化险为夷,顺风飞扬,逆势增长。

1、卢韦柏(行政总裁):卢先生现年48岁,于2018年5月加盟本公司及其上市控股公司恒隆集团有限公司,出任候任行政总裁,并于2018年7月16日出任行政总裁。卢先生拥有超过25年的管理经验,期间主要任职于银行业及快速消费品行业。

2、陈文博(执行董事):陈先生现年36岁,于2010年加盟本集团,并于2016年获委任为本公司及上市控股公司恒隆集团有限公司之董事局成员。彼时主要负责发展设计部、项目管理部和成本及监控部。彼为本集团董事长陈启宗先生之儿子。

3、何孝昌(首席财务总监):何先生现年59岁,于2008年加盟本集团,并于2010年获委任为本公司及其上市控股公司恒隆集团有限公司之董事局成员。何先生在英国、澳洲、香港及内地之广泛行业中拥有逾30年之管理经验。

4、陈南禄(非执行董事):陈先生现年63岁,于2010年加盟本公司及其上市控股公司恒隆集团有限公司,出任行政总裁直至2018年7月16日退休,并于当日获委任为董事长顾问及调任为本公司非执行董事。陈先生拥有超过30年的管理经验,期间主要任职于航空界。

内地新一线成长利好,香港业务存量盘整

一、内地业务聚焦新一线,商业物业租赁升级可期

根据新一线城市研究所公布的2019年榜单,公司目前在内地业务中的城市分布,分别有沈阳、天津、昆明、武汉、杭州位列其中。同时,根据新一线城市的历年榜单,公司其他物业租赁分布,即济南、无锡、大连亦分列其中。所以就整体而言,公司在内地业务的投资开发主线与新一线的快速城市增长逻辑保持了高度吻合。当然从目前公司的营收业务结构来看,上海恒隆广场短期仍需要作为主要的盈利中心。

1、上海:上海恒隆广场、港汇恒隆广场

上海恒隆广场位于上海南京西路,项目由购物商场和写字楼构成。项目于1993年12月拿地,购物中心于2001年正式开幕,整体竣工于2006年。上海恒隆广场商场部份楼高 5 层,楼面面积超过 5 万平方米,以Home to Luxury为定位,云集世界100多个知名奢侈品牌,租户包括Louis Vuitton、Hermès、Chanel、Dior、Prada、Bottega Veneta、Cartier 等。连接购物商场的是两座国际甲级写字楼,分别楼高66层和48层,面积约16万平方米,租户包括世界著名跨国公司、资讯科技及时装企业。

港汇恒隆广场位于上海市徐家汇商业中心区地铁徐家汇上盖。项目由购物商场、办公楼和服务式寓所构成。总楼面积27万平方米,其中购物商场12万平方米、办公楼6.7万平方米,住宅及服务式寓所8.3万平方米。购物商场设260余家店铺,商铺营业面积7万余平方米,汇聚各大种类知名品牌,近年也引入了更多一线品牌。双塔写字楼每座高225米,吸引了众多世界500强企业入驻。服务式公寓共有629套单元可供出租,配备高级私家会所、游泳池、网球场及花园。港汇恒隆广场进行的资产组合优化计划,目前第一期已完成,北座于2018年9月重新开业;第二期工程预期将于2019年底起分阶段完成。

2、沈阳:皇城恒隆广场、市府恒隆广场

皇城恒隆广场位于沈阳市的商业及文化枢纽沈河区中街路,毗邻世界遗产及国家重点文物保护单位——沈阳故宫。该项目于2005年拿地,并于2010年6月开幕营业。皇城恒隆广场主体为4层的购物商场,总楼面面积达10万平方米,約200家商户网罗多元化国际和国内时尚品牌。

市府恒隆广场位于青年大街,并坐落在沈阳市国家级金融商贸开发区之内。项目由购物商场、办公楼、酒店和服务式寓所组成,总楼面积达8万平方米。购物商场网罗150家商户,其中不乏国际时尚品牌。办公楼高88层,最顶层正改建为五星级的康莱德酒店,设有315间豪华客房及套房,预计于2019年下半年开业。

3、济南:济南恒隆广场

济南恒隆广场位于济南市中心历下区泉城路,毗邻多个旅游胜地。项目于2007年拿地,2011年竣工开幕。项目主体为7层购物商场,总楼面面积达17万平方米,商场内店铺多达300余家。

4、无锡:无锡恒隆广场

无锡恒隆广场位于无锡市中心商业区梁溪区中山路与人民中路的交界。项目于2006年拿地,分一期和二期,总楼面面积达37.1万平方米。一期包括购物商场和两座办公楼,购物中心已于2013年开幕,第二座办公楼已于2018年封顶,计划于2019年7月竣工。二期计划建设两座酒店式公寓和一座精品酒店,项目方案已送政府,并预计于2019年审批、施工。第二期发展的土地正在第一期后面,相隔一条林荫街道,这两期的发展项目将由地下停车场贯通。建成后,此大型综合物业将集购物商场、甲级办公楼、酒店及服务式寓所于一身。

5、天津:天津恒隆广场

天津恒隆广场位于天津市和平路与滨江道交汇处,毗邻海河沿线商务区。项目于2005年拿地,于2014年正式开幕。主体为一6层高的购物商场,总楼面面积达15万平方米。项目汇聚300余个国际及国内品牌,涵盖购物、餐饮、休闲、娱乐等现代化消费体验。

6、大连:大连恒隆广场

大连恒隆广场位于大连核心商业街之一的五四路,于2009年拿地,2016年正式开幕。项目主体为一7层购物商场,总楼面面积达22万平方米。商场汇聚众多国际国内服装品牌,并设有溜冰场。

7、昆明:昆明恒隆广场

昆明恒隆广场位于昆明市主城核心区北京路及东风东路交汇处,于2011年拿地,2012年开工。项目总楼面面积达43.2万平方米,包含购物商场、办公楼和服务式寓所,购物商场和办公楼面积分别为16万平方米及18万平方米,办公楼高64层,楼高350米。商场和办公楼于2018年封顶,预期于2019年下半年开业,商场85%的面积已租出,服务式寓所仍在规划阶段。昆明恒隆广场建成后,其定位是打造成昆明的Home to Luxury,引入更多的顶级时装品牌。

8、 武汉:武汉恒隆广场

武汉恒隆广场位于武汉市硚口区京汉大道,于2012年2月拿地,2013年开工。项目总楼面面积达46万平方米,包括购物商场、写字楼和服务式寓所。其中,购物商场和写字楼已于2018年封顶,预计于2020年开幕,服务式寓所此后不久应该也可以出售。武汉恒隆广场定位为当地领先的生活购物休闲集中地。

9、杭州:杭州项目地块购于2018年,该地块位于武林广场核心。恒隆计划将此地块发展成大型综合商业项目,包括购物商场、办公楼和酒店,总楼面面积达22.8万平方米。项目计划于2019年开始动工,预期自2024年分阶段落成。办公楼建成后,将成为该区域最高的建筑物。

二、香港业务存量盘整,管理能力支撑稳定性

正如我们在上文所提到的,恒隆地产在香港地区的业务模式表现出很强的行业周期性。其旗下的物业租赁业务相较内地业务在绝对占比上,相对较小,同时考虑到公司旗下业务中投资物业全部完工后,香港区域总楼面积占比将被稀释至12%,所以我们预期短期香港业务将主要通过管理能力来实现相对经营规模的稳定性,同时通过部门物业出售实现部分现金流回流。

1、香港物业租赁:

Fashion Walk:Fashion Walk位于香港主要商业娱乐中心铜锣湾,提供独特的室内及室外购物环境,包含三大区域:Paterson、Kingston及 Food Street(食街),汇聚时装、美食及生活时尚的最新潮流。商铺总楼面面积约3.1万平方米,聚集了近百个国际品牌。现已铜锣湾心脏地带的潮流和娱乐热点。

恒隆中心:恒隆中心同处铜锣湾心脏地带,集零售与商业设施于一身,提供旅游、时装批发及医疗服务。项目总楼面面积约3万平方米,其中商铺8.8千平方米,写字楼2.2万平方米。该商业中心具有亚洲首家及最大型的H&M全球旗舰店(于2015年开业)。

山顶广场:山顶广场位于香港著名旅游胜地太平山顶,可俯瞰维多利亚港及薄扶林水塘全景。项目总楼面面积约1.2万平方米。该项目于2017年起进行为期2年半的大型翻新工程,重新定位后的山顶广场,以个人游乐化体验及多元化节庆活动为主。

康怡广场:康怡广场位于港岛东区港铁太古站上盖,设有购物商场、办公楼和服务式寓所。总楼面面积约6.3万平方米,其中商铺5.3万平方米,办公楼1万平方米。

雅兰中心:雅兰中心坐落于弥敦道,临近港铁旺角站,设有两座办公大楼及一座购物商场。该项目商铺达2万平方米,办公楼3.1万平方米。商铺总出租面积近一半为餐饮业。

家乐坊:家乐坊位于客流畅旺的旺角登打士街与弥敦道交界,包含商铺(7500平方米)和办公楼(3万平方米)。商铺汇聚众多特色概念店,92%的商铺面积为服装饰品。

2、香港物业销售:

香港地区已建成代售住宅物业现有“蓝塘道23-39”豪宅项目和浪澄湾住宅。蓝塘道豪宅由18座楼高三层的大宅组成。浪澄湾位于西南九龙,临近港铁奥运站,八座住宅大楼以波浪型临海而建。波浪湾提供1829个单位及四层高大型独立住客会所。截至2018年12月31日,“蓝塘道23-39”豪宅项目待售住宅单位数目12,待售车位数目24,总楼面面积5114平方米;浪澄湾待售住宅单位数目1,总楼面面积136平方米。

内地物业租赁增量可期,卓越管理穿越经济周期

一、营收结构呈现周期性,内地业务增长稳定

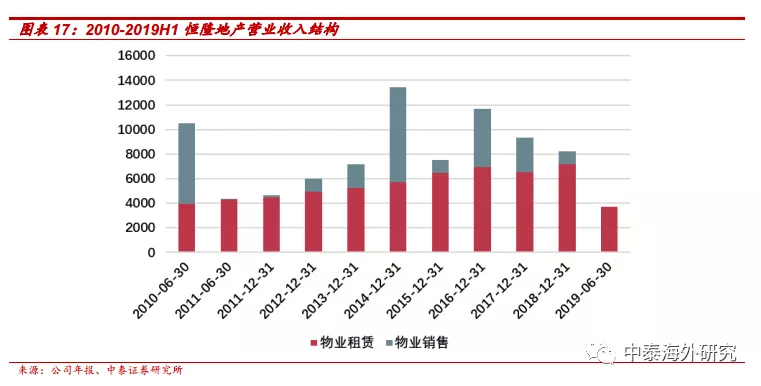

从公司的历年收入结构来看,物业销售部分收入的确认具备很强的不确定性,同时该部分物业销售主要集中在香港区域,所以我们会在最后的估值部分进行单独拆分。而物业租赁业务中,2012财年内地及香港的物业租赁收入为高双位数增长的主要原因为该年起,公司财年由每年的6月30日改为12月31日,同比基数较低所致。

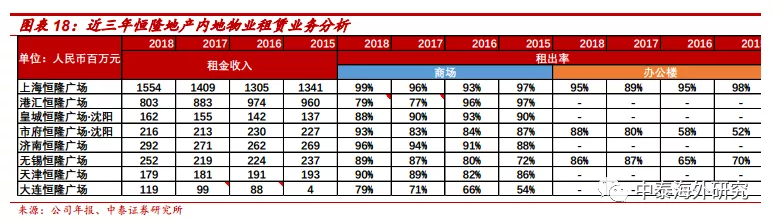

1、内地物业租赁:自2013年-2015年,公司在内地物业租赁市场收入分比为3526、3916、4195百万元港币,同比增速分比为14%、11%、7%,其中主要为无锡恒隆广场、沈阳市府恒隆广场分别于2014年、2015年落成开业,提供了确定的收入增量。2016年内地物业租赁收入出现明显下滑-5%(港元计),当然考虑到当年港元升值的因素,全年公司内地收入增速维持在1%-2%的低增长区间,该年起上海恒隆广场地库和上海港汇恒隆广场分别开始优化工程,虽然该部分影响被当年新落成的大连恒隆广场部分抵消,但是考虑到当年港股/人民币升值影响,所以港元口径下,全年营收增速录得同比增速-5%。2017年,上海恒隆广场部分优化工程完工,租金收入同比增长8%至1409百万元人民币,对冲了港汇恒隆广场因优化工程导致部分门店关闭带来的影响。2018年的上海恒隆官场租金收入在完成优化后,持续提升增速至10%,完全对冲了港汇的优化影响,同时上海以外的物业租赁增速亦保持了快速增长。

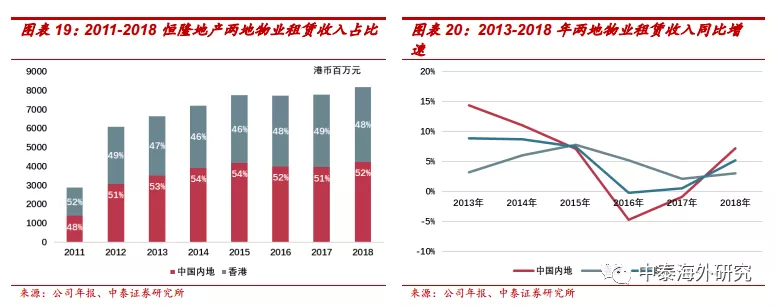

2、香港物业租赁:相较内地物业租赁收入,香港的物业租赁收入自2014-2018年均保持了较为稳定的增长区间,当然在整体公司的营收占比中,香港收入占比一直保持着46%-49%的稳定比例。2019年随着上海港汇恒隆广场的优化工程分期落地,预期上海物业租赁收入的快速增长,将进一步的压缩香港物业租赁的占比。当然考虑到目前香港区域因素对其本地零售消费的冲击,亦会对其物业租赁业务产生消极影响,预期在近两年内香港业务的占比收缩将相对明显。

自2011-2015年,公司在内地的物业投资进入一个快速的扩张期,截止2015年,公司内地物业投资总面积为232.3万平方米,香港物业投资总面积为64.6万平方米,分别占总投资的面积为78%、22%。自此 ,内地和香港的投资面积总额保持了稳定状态(2015年与2016年相比,部分办公楼投资改为康莱德酒店使用,故未计算在内,该酒店已于2019年落成开业),内地业务的重心主要集中在存量物业的改造升级和优化工程。预期2020年,武汉恒隆广场的建成将为租赁收入贡献新的确定增量,同时在短期内,预期公司将不会有较大数量的物业销售出现。

关于公司未来内地业务计划:未来预期2020年武汉恒隆广场的商场和办公楼将分期落成,而服务式寓所将于2023年落成。无锡恒隆广场的商场(于2013年9月落成)、办公楼(分别于2014年10月,2019下半年落成)已经落成,服务式寓所/酒店将于2023年落成。所以,2021-2022年,武汉、无锡两地的服务式寓将开始预售。昆明恒隆广场的商场(2019年8月落成)、办公楼(2019年下半年落成),而剩下的服务式公寓/酒店将于2024年落成。同期,杭州恒隆广场亦将同期落成。

二、奢侈品内地消费弹性改善,行业结构变化背书相对增长

公司在内地一线城市及新一线城市的加强布局,为公司未来的物业租赁业务提供了确定增量。另外考虑到,在2013年起,公司董事长陈先生就曾详细谈论过,高端零售消费特别是奢侈品消费同公司租金收入的正相关性,同时对当时新零售崛起对传统零售所可能产生的冲击进行了准确的预判,即最终将会实现线上和线下的平衡,同时会加快客户流量向核心商圈和高端商场集中,而奢侈品消费考虑非常依赖售后服务和专柜渠道,将会持续贡献业绩。

我们通过对比2012-2018年中国内地奢侈品及恒隆地产内地租金收入的同比增速,可以发现刨除2012年因为公司会计年度变化所带来的基数影响,以及2017年上海港汇广场因为优化工程而部分关闭带来的影响,其余年度恒隆地产的内地租金收入增速趋势变化基本与行业增速趋势保持一致。

2017-2018年的中国内地奢侈品消费一改颓势,均维持了20%的快速增长,当然这主要由国内政府下调进口关税、加强灰色市场监控,同时各大奢侈品也积极调整了国内外市场价差,最终导致了国外的奢侈品消费大量回流。同时从消费结构上来看,根据贝恩咨询的预测,内地的奢侈品消费有望在2025年上升至50%。在剔除了2015年的汇率单边影响后,2016-2018年的恒隆地产内地物业租金收入有望获得行业红利下的经营性改善。

盈利预测及投资建议

投资建议:

公司业绩假设与预测:1、物业销售业务,公司于2019年上半年分别售出蓝塘道项目23–39的半独立式大宅和荔枝花园原定持作投资物业的111个停车位,考虑到公司代售住宅存量已处于较低水平,故未来两年出于保守预测,不发生相关物业销售业务。2、2019年,内地新增开业项目:昆明恒隆广场,商场项目于8月份开业,办公楼于下半年落成;沈阳市府恒隆广场的康德莱酒店于9月份开业,无锡恒隆广场办公楼于2019年下半年交付租户。上海港汇恒隆广场将于2019年年底分期完成,考虑到运营初期的租出率需要上升期,2019年整体营收增速仍维持7%,重点收入贡献将集中在2020财年,预期全年增速为9.77%,同时随着租出率和优化工程的分布落地,内地租赁业务的毛利率将逐年回升至前期水平。3、香港业务的收入波动性,主要来自于物业销售收入,在预期未来两年未有销售的前提下,考虑到区域因素可能产生的影响,包括香港山顶广场于2019年夏季开业的积极对冲效应,预期2019-2020年物业租赁收入将出现-1%至-2%的下降。

我们预计公司 2019-2021 年营业收入分别 92.67、 88.81、 93.15亿元;同比增速分别为-1.49%、-4.16%、4.88%,主要业务盈利预测及假设条件如下:

估值及预测:考虑到公司业务包含物业租赁及物业销售,同时存在较强波动性,故分别使用EV/EBITDA和NAV估值方法进行测算。1、通过对比港股及A股的多元化地产公司的EV/EBITDA均值,分别为16.77、19.62,取均值后为18.20,对应19年EV为1551.27亿元,对应市值为1131.73亿元。2、通过NAV估值,如下表,计算对应19年NAV为1562.54亿元,考虑到资产账面价值的波动性以及地产类资产的流动性,给予35%折价,最终对应19年目标市值为1015.65亿元,两者取最小值,对应目标市值为1015.65亿元。公司作为老牌香港地产公司,经过长达近60年的经营,具备了跨越经济周期的突出管理能力,随着内地恒隆广场(昆明、无锡、武汉等)增量业务的逐步提升,内地市场将成为其未来盈利能力的重要支撑。我们预测公司 2019-2021年营收为92.67、 88.81、 93.15亿元,归母净利润为61.82、70.29、73.20亿元,对应 EPS1.37、1.56、1.63,对应PE为12.96、11.39、10.94倍,首次覆盖,给予“买入”评级。

风险提示:

1、新零售业态加速冲击:阿里等新零售业态加速冲击现有公司内地商业的租金变现。

2、香港业务的不确定性:香港物业租赁业务受到区域因素影响的持续性尚不确定。

3、内地市场开拓不达预期:未来随着万达等商业地产轻资产管理模式的加速,间接影响公司当下的专业市场扩张。

扫码下载智通APP

扫码下载智通APP