存量增量双发力,复星旅文(01992)瞄准中国市场迎“高光时刻”

本文来自微信公众号“正视社服”,作者安信商社研究团队。

核心摘要

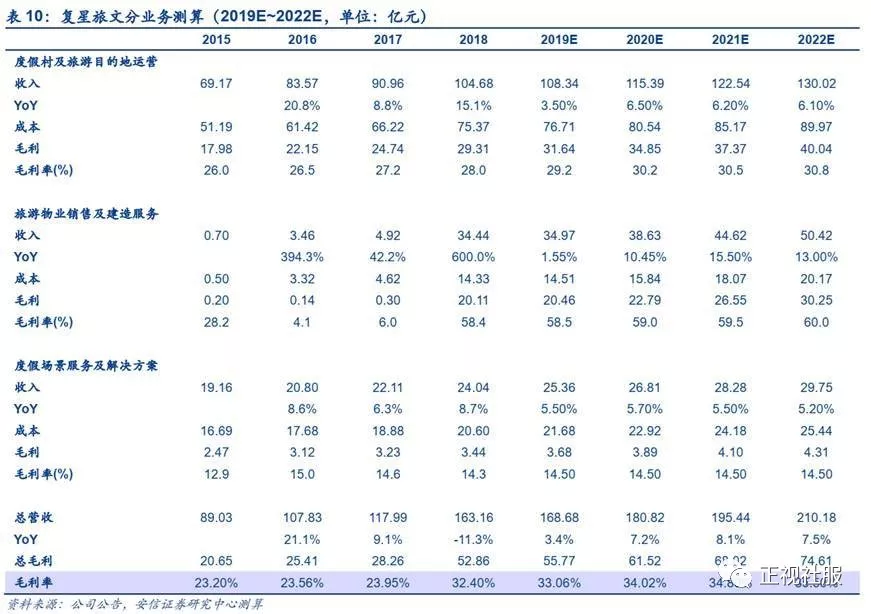

复星旅文(01992):度假村业务占营收74%,旅游目的地业务助力净利扭亏为盈。①公司简介:公司为复星集团在15年完成对Club Med的收购后(持股比例由9.35%增至90.25%),在集团中将文旅业务分拆,并在16年正式成立,其中度假村业务是公司核心(占收入比重74%)。②财务回顾:公司19上半年营收90.6亿/+35.9%,延续2015年以来的增长态势,归母净利4.9亿元,继2018年下半年首次扭亏为盈后继续保持增长(若剔除IFRS 16的影响,公司19H1的EBITDA约13.7亿,同比增速为221.3%)。分业务看,19上半年度假村/旅游目的地/基于度假场景的服务和解决方案营收为65.77/24.05/0.81亿元,分别占比72.6%/26.5%/0.9%,分地区看,2019上半年欧非中东/亚太区/美洲营收分别为42.16/33.93/14.54亿元,占比46.5%/37.4%/16.0%。③股权结构:公司控股股东为复星国际(持股比例82.32%),股权集中,实控人为郭广昌。④募投项目:上市募资32.7亿港元,主要用于扩展现有的度假村业务及开拓丽江、太仓新项目。

度假村业务:轻资产扩张+中国市场+直销渠道助力度假村版图扩张,中高端升级带来ADR持续提升。①轻资产版图扩张:1)供给端看,公司2015年起实行轻资产扩张战略,新开度假村均为租赁或管理合约模式,2018年自持/租赁/管理度假村按村的数量比重为25%/61%/13%,分别17/41/9家,轻资产策略取得显著成效,公司19上半年毛利率提升6.3pct至33.3%,总资产周转率提升0.15至0.55,为四年来最高;2)需求端看,根据WTCF、WTTC和F&S的数据测算,2014-18年欧中非/美洲/亚太地区的旅游市场复合增速分别为0.3%/4.0%/4.5%,2018-23年复合增速有望小幅加快,分别为2.9%/7.1%/7.7%。公司目前业务重心在欧洲,且亚太地区快速扩张,并瞄准中国市场推出Joyview品牌,已在北戴河和安吉开业两家Club Med Joyview度假村,第三家延庆度假村已于19年7月开张,未来有望持续享受旅游市场加速发展红利。3)渠道端看,公司不断完善直销渠道建设,FOLIDAY移动应用程序、公司官网、微信账户等皆可预定产品,2016-18年以及19H1直销渠道占比分别为62%/64%/65%/63.5%。公司还借助会员忠诚计划提高用户粘性,推出Club Med尊享会员计划以及复游会会员计划,截至2019年6月30日复游会已累计拥有350万名中国会员,每月平均购买额约7.5百万元。公司未来还将一部分募集资金专门用于加强品牌建设,推动精准及针对目标客户的销售及营销活动。;4)未来扩张:随着供给端、需求端和渠道端的发展,公司版图不断扩张,2018年公司新开5家度假村,预计2020年底前开设8家(均为非自持的轻资产模式),未来三年新开12家。②中高端升级:公司持续实施升级改造计划,2019年上半年翻新和扩建了三个度假村并重新开业,关闭两家容纳能力有限的度假村,未来在部分募投资金助力下,有望继续对度假村翻新升级。此外,优质品牌力+完善的服务是公司成功升级的核心因素。品牌方面,Club Med是旅游业界标志性品牌,旗下的度假村获得多项全球知名奖项。服务方面,公司首创G.O理念,竭诚为客人提供温馨独特的服务。品牌+服务双助力下,2019年上半年四&五星级度假村客户占比提升至85.7%,ADR提升至1388元,增速5.9%。

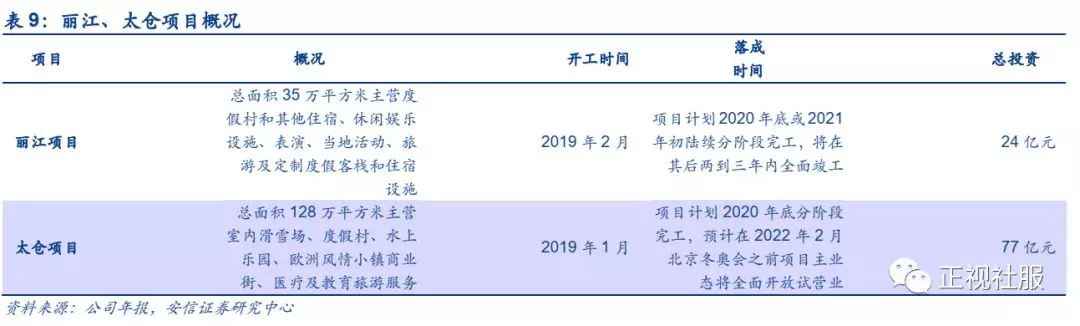

旅游目的地业务:三亚亚特兰蒂斯项目落地增势强劲,丽江太仓业务完善旅游目的地布局。①三亚亚特兰蒂斯:主打一站式度假服务,包含多项配套设施和娱乐文化活动,并定位高端旅游产品,套房最高价格超过10万/晚。同时,在多项海南及三亚旅游政策红利下,项目落地以来营收强劲,2019年上半年实现营收6.56亿元,接待250万人次,入住率高于周边酒店。同时项目采用“旅游+地产”模式,棠岸项目已于2018年交付764套公寓,2019年上半年交付23套公寓、118套别墅,可与旅游项目实现协同效应良性互补,19年上半年旅游目的地项目营收从2018年同期的2.17亿元增至24.05亿元(其中,地产是17.7亿,运营是6.56亿),随着剩余公寓和别墅将陆续交付客户以及该商业模式的继续推广,旅游目的地业务增速可期。②募投项目(丽江、太仓项目):1)丽江项目:丽江文化旅游资源丰富,游客众多,公司的丽江项目面向中高端客户,将高端休闲度假产品与自然景观高度融合,已于2019年2月开工,预计2020年底或2021年初陆续分阶段完工;2)太仓项目:长江三角洲地区经济增速快,滑雪项目匮乏,太仓项目的建造将弥补这一市场空缺。太仓项目定位一站式旅游目的地,总占地面积128万平方米,将建造华东地区最大的室内滑雪场之一,已于2019年1月开始动工,预计2020年底开始分阶段完工,并于其后三至四年内全面竣工。

公司布局FOLIDAY一站式服务及产品,计划打造旅游文化生态圈。公司建立FOLIDAY生活平台提供在线分销和服务,包括交通、定制旅游计划及解决方案、个性化度假套餐、演出门票、娱乐活动等产品和相关服务。该平台全面整合公司业务,开启生态系统版图。2019上半年基于旅游度假场景的服务及解决方案业务营收0.81亿。公司与世界领先品牌Kerzner、Mattel等合作,持续提升解决方案和产品的价值,赋能FOLIDAY生态版图。FOLIDAY生态系统内各项业务相互合作,产生进一步的协同效应,为长期发展创造良性循环,提高客户忠诚度并维持更多客户,吸引更多参与者牢固强大生态系统。

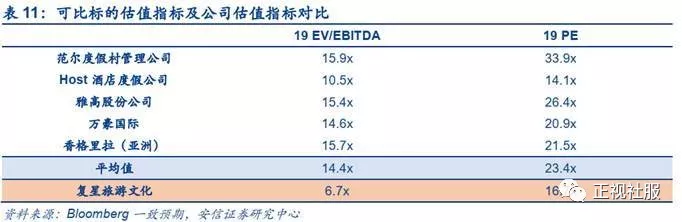

投资建议:买入- A投资评级。公司度假村业务2019~20年有望再开设8家,叠加三亚亚特莱蒂斯项目逐步培育成熟,以及丽江和太仓项目有望最快于2020年底前分阶段完工。预计公司2019-21年营业收入分别为168.4亿元/180.5亿元/195.1亿元,对应增速3.4%/7.2%/8.1%。在剔除国际财务报告准则16号的影响,2019-21年旅游度假经营性EBITDA为13.0亿元/12.6亿元/12.2亿元,旅游相关物业销售EBITDA为8.8亿元/6.3亿元/9.0亿元。采用分布式估值法对其估值,公司目前市值对应2019年旅游度假经营性EV/EBITDA为8.5x,与海外度假村龙头的估值存在一定差距(平均水平为14.4x)。首次覆盖并给予买入-A 的投资评级,6个月目标价为15.50港元。

风险提示:项目发展不及预期,政策变动风险,宏观经济风险等。

1. 全球龙头度假村龙头,旅游目的地开发助力开疆扩土

1.1. 潜心布局文旅板块,度假村为其核心业务

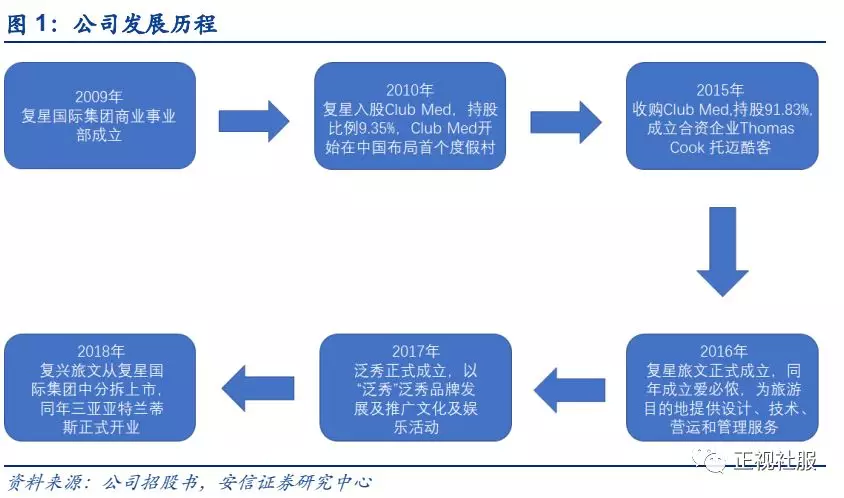

分拆自复星集团,十余年潜心布局旅游文化板块。公司前身是复星国际集团商业事业部,2010年复星入股Club Med,持股比例9.35%,Club Med开始在中国布局首个度假村;2015年复星完成Club Med的收购,持股比例达90.25%;2016年复星旅文正式成立,同年成立爱必侬,为旅游目的地提供设计、技术、营运和管理服务;2017年,泛秀正式成立,以“泛秀”泛秀品牌发展及推广文化及娱乐活动;2018年复兴旅文从复星国际集团中分拆上市,同年三亚亚特兰蒂斯正式开业,打造高端旅游综合体。

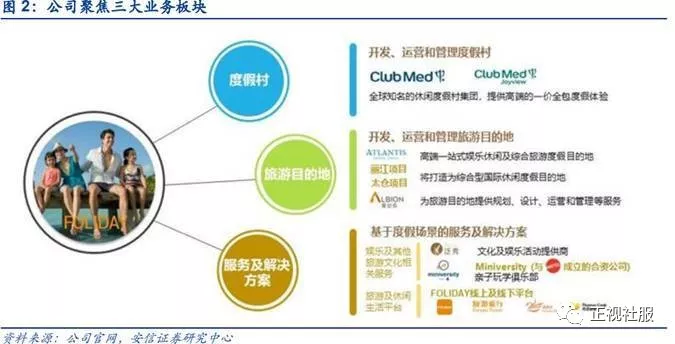

聚焦三大业务板块,核心业务为度假村。公司专注为家庭客户提供休闲度假旅游解决方案,打造涵盖广泛旅游和休闲相关服务的“FOLIDAY”全球生态系统。公司主营业务聚焦三大模块:

1) 度假村业务:度假村业务是公司的核心业务,营收占比70%以上。公司通过Club Med及Club Med Joyview 运营度假村,并在度假村内提供住宿、娱乐、酒吧、餐饮等服务,度假村主要有山地、阳光和Club Med Joyview三种类型。截至2018年12月31日,公司在全球共经营67家度假村,其中40家位于中东,12家位于美洲,15家位于亚太地区。

2) 旅游目的地业务:公司对旅游目的地进行开发、运营和管理,包括旅游资源和旅游度假设施。目前项目有2018年4月开业的三亚亚特兰蒂斯和2019 年开工的丽江、太仓项目以及第三方管理旅游目的地。

3) 基于不同旅游及度假场景的解决方案:该业务一方面提供娱乐和其他旅游和文化相关服务,主要通过文化及娱乐提供商“泛秀”和亲子玩学俱乐部miniversity进行;另一方面通过生活平台FOLIDAY为家庭提供和分销量身定制的旅游和休闲解决方案。

公司控股股东为复星国际,实控人为郭广昌。公司股权集中,第一大股东为复星国际,持股比例达82.32%,复星国际战略构建全球幸福生态系统,旗下健康、快乐、富足三大业务,复星旅文为其“快乐”板块的重要组成部分。郭广昌是公司实际控制人,通过复星国际间接持股49.97%。

1.2. 营收稳步增长,开发旅游目的地项目获利致净利扭亏为盈

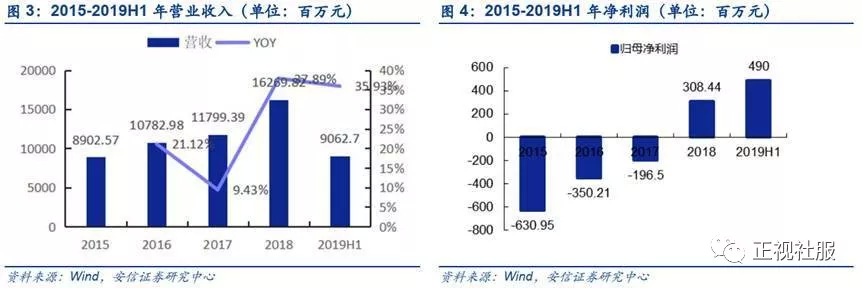

营收稳步增长,净利扭亏为盈。营收来看,公司2019年上半年营业收入90.6亿,增速35.9%,势头强劲,延续2015年以来的增长态势,并创造四年以来的最高增速;净利润方面,公司2019年上半年实现归母净利润4.9亿元,扭亏为盈。营收和净利的大幅提升主因旅游相关物业销售及建造业绩增长,即旅游目的地业务中棠岸项目17.7亿负债确认收入。

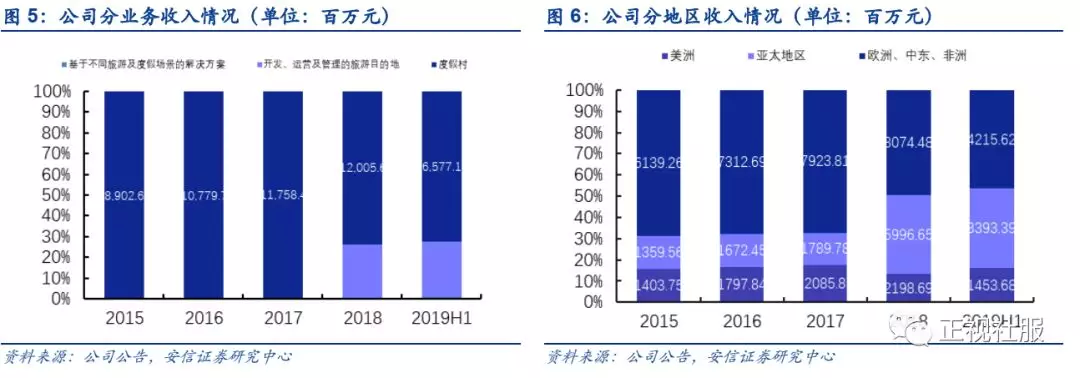

度假村业务是公司核心业务,近年来另外两个业务板块逐渐发力。分业务来看,2015年公司仅有度假村这一个业务板块,占比100%,2016年旅游目的地项目和基于度假场景的服务和解决方案业务开始产生少量收入,到2019上半年,公司度假村业务营收65.77亿元,占比72.6%,旅游目的地项目营收24.05亿,占比26.5%,基于度假场景的服务及解决方案业务营收0.81亿,占比0.9%。度假村业务仍为公司的核心业务,但随着另外两项业务快速发展,占比逐渐降低。分地区看,2019上半年欧非中东地区/亚太区/美洲营收分别为42.16/33.93/14.54亿元,占比46.5%/37.4%/16.0%。欧非中东地区一直为公司收入的重心,近年来亚太地区收入实现了快速增长成为亮点。

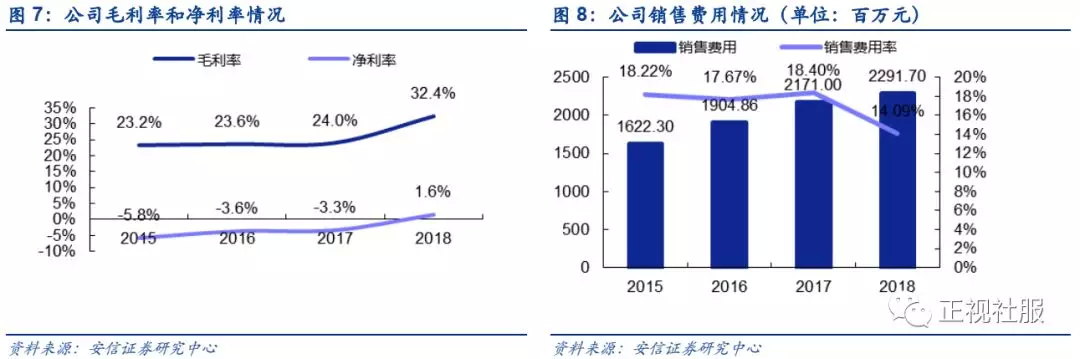

公司毛利率稳中有升,2019上半年达33.3%。2015-2017年毛利率在23.5%左右,2018年提升8.4pct至32.4%,2019上半年继续提升0.9pct至33.3%。主要由于以下几个原因:1)公司度假村业务升级策略;2)度假村业务中管理合约经营模式增加;3)2018年三亚亚特兰蒂斯利润率提高至约46.6%。。公司净利率2018年扭负为正达1.6%。4)2019年若干棠岸项目物业单位交付,增加了旅游相关物业销售及建造服务业绩5)2019年开始实施的国际财务报告准则第16号导致2019年上半年收入成本减少124.8百万元,毛利增加124.8百万元。

1.3.深化度假村业务版图,持续开拓新项目潜力目标市场

募投32.7亿港元,拓展度假村及丽江、太仓新业务。截至2018年12月31日,复星旅游文化通过IPO所筹集的款项净额为32.7亿港元,主要用于以下几个用途:① 其中19%预期用于扩展现有的度假村业务,为度假村开发数字科技基础设施,加快实施快乐数字化战略,利用数字化技术为顾客提供独特的体验与服务;加强FOLIDAY的品牌建设,进一步发展分销网络,实现精准化营销,提升生态系统内部的协同效应;发展儿童亲子玩学业务以及文化活动,开拓多元化娱乐方案。② 预期的52%将用于丽江项目与太仓项目的发展,其中28%用于丽江项目,72%用于太仓项目。这部分的所得款使用将包括收购额外的土地使用权、设计、建造在内的一系列规划与开发费用。③ 未来规划的重要部分是扩张具有较高旅游潜力的全球旅游目的地,拓展全球业务网络,提高知名度与声誉。抓住发展迅速的中国市场,战略性开发具有独特文化与珍贵资源的新旅游目的地,吸引广大中国消费者。

2. 全球龙头度假村业务:优质赛道轻资产模式助力增长

2.1. 休闲度假市场大而分散且快速增长,公司市场份额独占鳌头

2.1.1. 全球旅游市场增速领先全球经济,亚太市场2022年近三万亿美元

全国旅游市场收入预计在2017-22年复合增速有望至7.9%。根据世界旅行及旅游理事会数据和弗若斯特沙利文测算,旅游指为各种目的而外游,包括但不限于休闲、商务、探访朋友及亲属(「探访亲友」)、健康及其他目的。全球旅游市场的收入由2013年的45,165亿美元增加至2017年的54,639亿美元,年复合增长率为4.9%,并预期于2022年增加至约80,000亿美元,自2017年起的年复合增长率为7.9%。

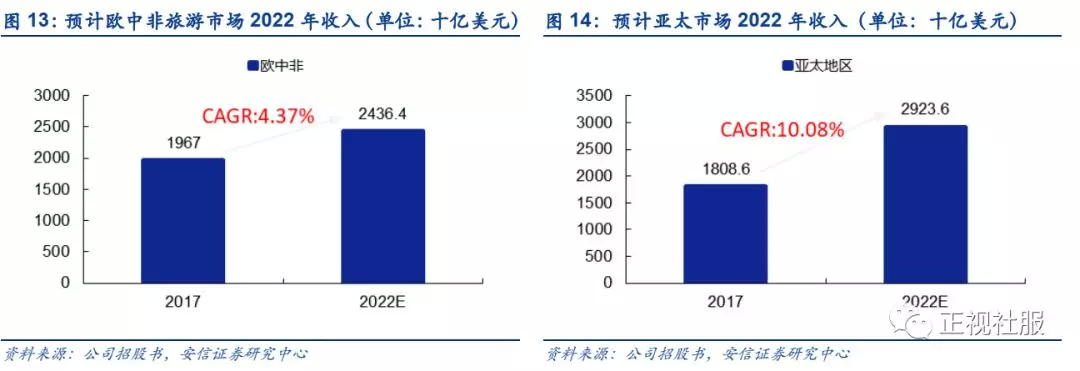

亚太地区CAGR 10.08%脱颖而出,预计2022年空间近三万亿美元。从地区角度看,亚太地区表现极为亮眼,2017年亚太区收入达1.8万亿美元,占全球旅游市场收入的33.1%,2013-2017年CAGR达7.4%,根据Frost&Sullivan的预测,2017年-2022年亚太区旅游市场收入CAGR将达10.1%,高于美洲/欧非中东的CAGR9.4%/4.4%。预计2022年亚太区市场空间达29236亿美元,占全球旅游市场比重36.5%。

2.1.2休闲度假旅游村市场集中度提升空间大,复星旅文市占率第一

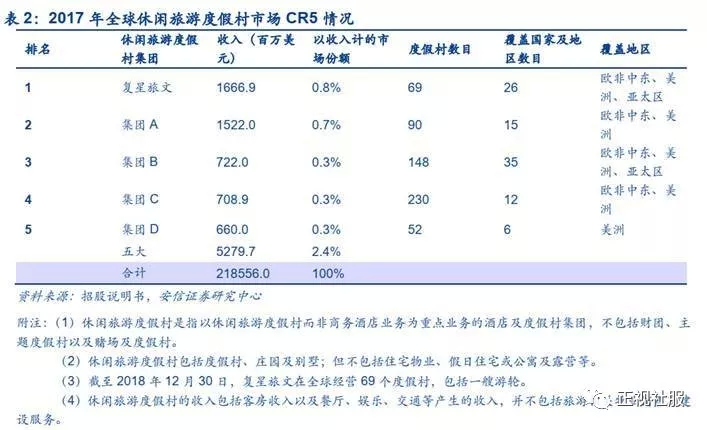

休闲旅游度假村市场是全球休闲度假市场增速最快的板块之一。2017年度假村市场占比27.4%,收入由2013年的6.05千亿美元增加到2017年的7.99千亿美元,CAGR 8.5%,预计2022年增至3.76亿美元,2017-2022年CAGR 11.3%。休闲旅游度假村市场格局集中度存在极大提升空间,2017年CR5仅占2.4%,其中公司收入达16.67亿美元,占比0.8%,市占率第一。第二、第三分别占比0.7%和0.3%。

2.2.度假村业务未来成长驱动力:轻资产模式输出,产品中高端升级

2.2.1. 轻资产+中国市场+直销助力公司版图扩张

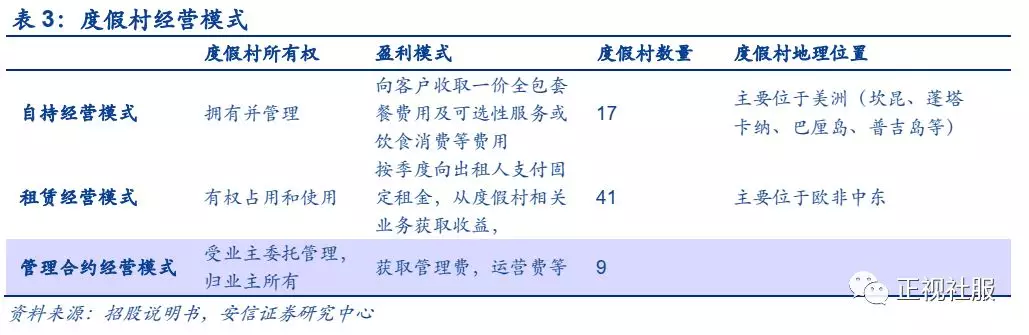

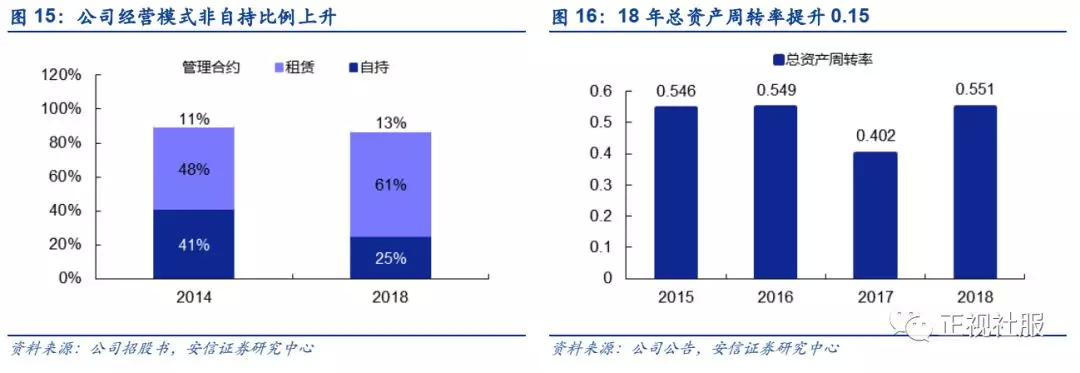

供给端:轻装上阵,经营效率不断提高。公司度假村经营分为三种模式:自持、租赁和管理合约。自持经营模式下,公司对拥有每个地点所有权、土地使用权或特许权的物业控股公司实施控制权,并建造度假村;租赁模式下,公司有权占用和使用Club Med度假村物业,出租人通常按照季度收取租金;管理合约模式下,公司并非拥有或者租赁度假村,而是受相关业主的委托,开展度假村管理、服务套餐的营销及分销。公司2015年起实行轻资产扩张战略,2015年后新开度假村均为租赁或者管理合约模式。2014年自持/租赁/管理度假村比重分别为41%/48%/11%,截至2018年自持/租赁/管理度假村比重发展为25%/61%/13%,分别17/41/9家。向轻资产战略倾斜可以降低大额固定费用占比,减少销售成本,有利于提高经营效率,减轻公司财务压力。轻资产策略18年取得显著成效,公司18年毛利率提升8.4pct至32.4%,总资产周转率提升0.15至0.55,为四年来最高,19年上半年毛利率进一步提升0.9pct至33.3%,主要是由于三亚亚特兰蒂斯营运的利润率提高至约46.6%。我们预计公司到2020年有望再新开8家度假村,并且都将采用非自持模式,进一步助力经营效率提升。

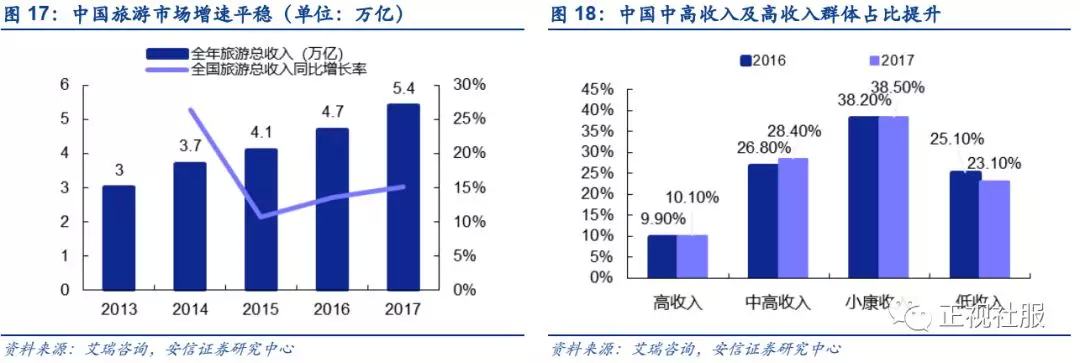

需求端:中国市场消费力强劲,公司瞄准中国业务。根据国家旅游局数据,2013-2017年中国旅游市场增速保持平稳,2017年总收入5.4万亿元,增速15.1%。伴随中产阶级人口占比提升,未来将激发更多中高端旅游消费,公司近年来瞄准中国市场,2018年针对中国市场推出Joyview品牌,成为Club Med集团旗下三大产品线之一,旨在为中国一线城市的家庭和企业消费者提供国内精致的短途假期体验的全新假期概念。Joyview的度假村选址基于周边旅游景点,位于距一线城市两到三小时车程内,公司目前已建立Club Med Joyview安吉度假村和Club Med Joyview北戴河黄金海岸度假村位于北京延庆的第三家Club Med Joyview也已于2019年7月开张;2018年3月,公司还在中国推出复游会会员制度,整合Club Med中国区的尊享会员,从推出起截至2019年6月30日,复游会已累计拥有350万名中国会员,每月平均购买额约7.5百万元。在几项举措下,公司大中华区客户数量不断提升,从2018年上半年的12万人人增加至2019年上半年的12.4万人,大中华区成为第二大客户贡献市场。未来随着Joyview品牌与中国特色的结合吸引更多中国游客,中国消费者对品牌的接受程度进一步深化,更多度假村的开业,中国市场将为公司贡献更多收入。

渠道端:直销渠道不断发展,助力营销效率上升。公司度假村预订直接渠道包括自有店铺、呼叫中心和线上销售,间接渠道包括旅行社及其他旅游中介。公司不断完善直销网络建设,消费者可以通过FOLIDAY移动应用程序、公司官网、微信账户和自有旅行社等渠道进行预定;公司借助会员忠诚计划为高净值客户提供一般待遇或者尊享独家待遇等服务,拓展FOLIDAY用户群,提高用户粘性;叠加公司品牌影响力不断深化,直销比例不断上升,2016/2017/2018年/2019上半年直销渠道占比分别为62%/63%/65%/64%。直销渠道能降低公司销售费用,提高营销效率。公司未来营销力度将不断加大,募集资金一部分将专门用于加强品牌建设,推动精准及针对目标客户的销售及营销活动,直销渠道有望进一步发展。

随着供给端、需求端和渠道端的发展,公司度假村业务版图不断扩张。2019上半年度假村/旅游目的地/基于度假场景的服务和解决方案营收为65.77/24.05/0.81亿元,分别占比72.6%/26.5%/0.9%。2019年上半年度假村业务收入65.77亿,同比增长3.27%,2018年公司新开5家度假村,2019年7月新开一家位于延庆的度假村,预计2020年底前开设8家,未来三年新开12家,包括位于法国的l’Alpe d’Huez的度假村、位于多明尼加共和國 Michès Playa Esmeralda的度假村、位于法国Grand Massif Samoëns Morillon的全新度假屋、位于西班牙马尔贝拉的海滨度假村、位于塞舌尔圣安娜岛的度假村以及位于加拿大魁北克的Charlevoix山地度假村。

2.2.2. 度假村翻新升级,ADR持续提升

公司实施升级改造计划,助力产品中高端升级。近年来,公司持续实施升级改造计划,推动度假村中高端升级。2018年已扩建和翻新了5个度假村,2019年上半年翻新和扩建了3个度假村,增加容量和配套设施,并于2018年关闭5家、2019年上半年关闭2家容量有限或设施陈旧的三或四星级度假村,2018年新开设了北海道 Tomamu、Cefalu、安吉、北戴河黄金海岸和Arcs Panorma 共5个新的度假村,2019年7月新开设延庆度假村,均为四星级或五星级。未来上市所得款项净额一部分将用于翻新、升级度假村设施,拓展现有度假村能力、度假村维修及开设新的度假村,2018-20年公司有望继续对度假村翻新或升级计划。

优质品牌力+完善的服务是公司成功升级的核心因素。Club Med创建于1950年,总部设于法国,是目前全球最大的旅游度假连锁集团,致力于以家庭为中心的一价全包服务。多年来Club Med在全球各地建立了多元化的度假村组合,在超过40个国家和地区开展业务。70年的旅程中,Club Med已成为旅游业界标志性品牌,在全球大部分地区拥有较高知名度。Club Med旗下的度假村获得多项全球知名奖项,曾被评为“第四届世界年度品牌、《时代》杂志推荐“最值得体验的三家新酒店”等。除了优质的品牌力,完善的服务也是其能够从行业中脱颖而出,进行中高端升级的基础。Club Med首创G.O理念,G.O是活动领导者、客户服务接待员或度假村的管理和行政人员,由公司专门培训迎接客人,了解客人,与客人一起互动,竭诚为客人提供温馨独特的服务。目前公司有来自全国各国的超过5000人的G.O团队,保证客户获得独特的旅行体验。

升级策略成效显著,高星级客户及ADR显著提升。高星级客户数量占比不断攀升,2015年公司四星级&五星级客户占比76.3%,截至2019年6月30日已增至86.9%。四五星级度假村带动整个公司度假村的容纳能力的提升,容納能力由截至2018年6月30日的81.2%增加至截至2019年6月30日的85.7%。平均每日床位价格方面,公司2016/2017/2018年/2019上半年ADR为1160/1219/1275/1388元,增长率为5.1%/4.6%/5.9%,呈现逐年上涨态势。

3. 旅游目的地业务:旅游+地产业绩稳健,一站式服务深化品牌力

3.1. 三亚亚特兰蒂斯项目:填补市场空缺,受益政策红利未来将持续增长

需求强劲+体验产品匮乏驱动高端娱乐项目出现。随着近年来我国人民整体生活水平的提高,旅游度假的需求出现迅猛增长,拉动酒店产业发展迅速提升,高星级酒店增速更加明显,2010年以来五星级酒店出租率由56.2%上升至70%以上。发达的酒店业为三亚带来巨大客流量,但游玩体验产品却十分匮乏,除了天然沙滩和一些初级观光游产品,高端体验产品市场近乎空白。作为旅游度假目的地,三亚的整体旅游业态发展极不平衡。其中海棠湾情况尤甚,海棠湾距离市中心近一小时的车程,相对孤立,高星级酒店林立,100平方公里内聚集19家五星级酒店,高消费客群集中,市场亟需能满足消费需求的沉浸式娱乐产品,三亚亚特兰蒂斯应运而生。

亚特兰蒂斯项目特点:定位高端+一站式度假。一方面,三亚亚特兰蒂斯项目投资110亿元建造,非节假日普通房间的价格1788元/晚-4288元/晚不等,5间水底套房的价格为58885元/晚,皇家套房和波赛冬水底套房的价格分别高达108882元/晚和108888元/晚,直指高端消费群体。另一方面,项目提供一站式度假服务,项目包含住宿、水族馆、水世界及会展中心等多项配套设施。除了酒店本身经营之外,还推出了一系列娱乐文化活动:2018年初推广的太阳马戏“Toruk-The First Flight”,2019年2月的海豚湾剧场上演“C秀”现代表演,及一站式国际儿童玩学俱乐部即迷你营。

多项政策红利助力客流量持续提升。2018年5月1日起,海南开始实施59国人员入境旅游免办签证政策,2018年12月海南省发布关于建设国际旅游消费中心的实施方案,2019年5月发布《海南省关于发展赛马运动的指导意见》,鼓励海南发展赛马等运动,2019年6月三亚引入台湾旅游集团。多项政策红利助力海南旅游业转型升级,三亚将迈向旅游3.0时代,未来客流量有望持续提升,作为三亚旅游3.0 的先行者,亚特兰蒂斯项目将从中受益。

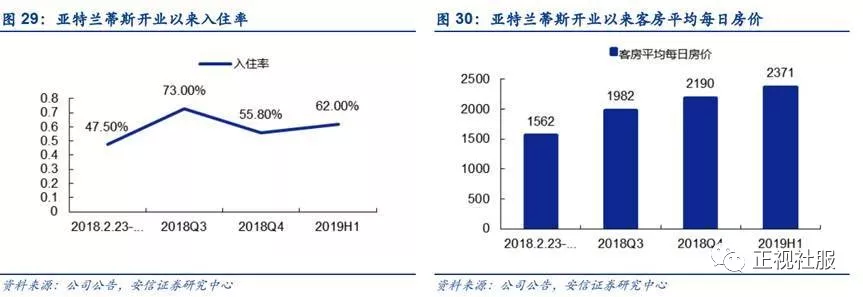

旅游目的地项目首次落地营收强劲,未来发展空间可期。三亚亚特兰蒂斯作为旅游目的地业务的首个项目,发展势头良好。其运营业务的营业额从截至2018年6月30日止6个月的204.9百万元增至截至2019年6月30日止6个月的656百万元,到访人数较2018年同期88.3万人次增至250万人次。2019年第一季度客流量很大,带来收入较多。第二季度由于周期原因,整体收入有所下降,但由于公司策略及时调整,做了很多促销,其收入与周边其他酒店相比处于较高地位。2019年上半年,酒店平均已售房价达到了2371元,较去年同期增长了51.8%,入住率明显高于周边酒店达到62%,较去年同期增长了14.5pct。2019上半年,亚特兰蒂斯项目为公司带来2.82亿元的EBITDA。2019年上半年,该项目超出了35%的公司规划增长,预计未来有望增长40%左右。随着该项目越来越成熟,业态不断调整,其影响力将随之提升。2019年酒店有望实现70%的平均入住率。入住率的提升将会带动酒店其他业务收入增加,如海洋馆、水世界等。

“旅游+地产“模式良性互补带来高增速。三亚亚特兰蒂斯采取长期以旅游运营为主,短期通过地产销售回收成本的商业模式,其旅游运营之外的1004个可售度假物业单位名为“棠岸”项目。“棠岸”项目位于海棠湾沿海地区,总建筑面积16.1万平方米,截至2018年底,公司已售出966个单位,其中197间别墅售出183间,807套公寓售出783套。2018年/2019年上半年共有764套公寓/23套公寓及118间别墅交付客户,确认收益33.9/17.7亿元,2019年上半年有该模式一方面可以通过房地产销售迅速回款,抵消旅游目的地开发成本,同时公司采取”售后回租“形式运营,已于200多个单位业主签订管理协议,19年开始147套公寓的营运,助力公司轻资产战略;另一方面旅游概念可以降低拿地成本,房地产也可以借助旅游营销渠道提高知名度,吸引更多客户。2019年上半年旅游目的地项目营收从2018年同期的2.16亿元增至24.05亿元,增速1010.53%。随着剩余公寓和别墅将于2019年陆续交付客户以及该商业模式的继续推广,旅游目的地业务增速可期。

3.2. 完善旅游目的地布局,丽江、太仓项目双管齐下

3.2.1. 丽江项目:融合自然景观,打造高端休闲度假产品

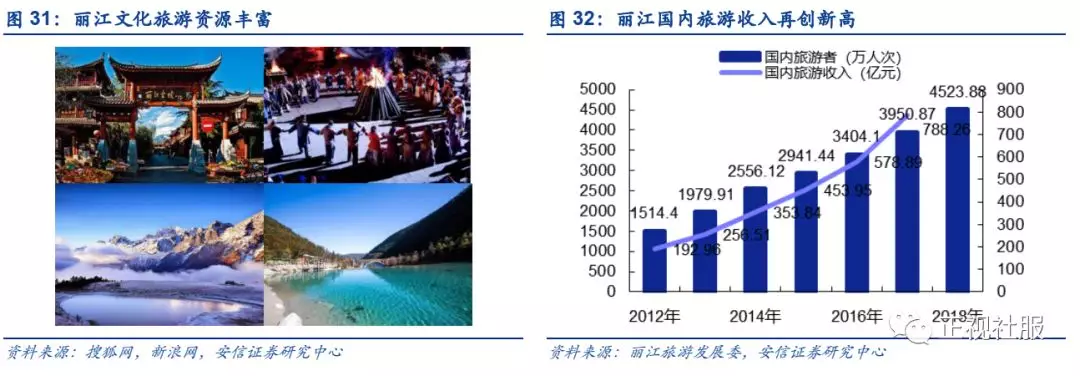

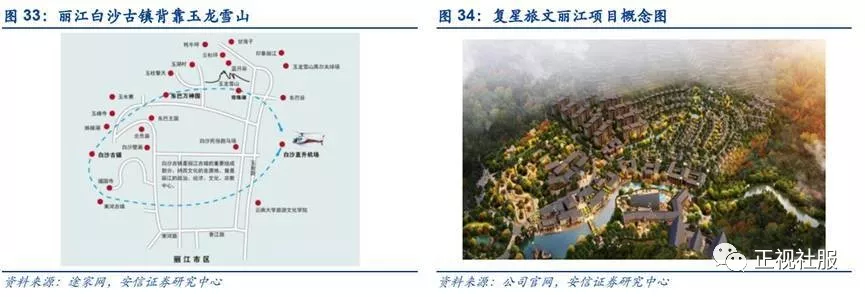

丽江文旅资源+游客众多造就优质项目地。丽江市文化旅游资源丰富,不仅拥有丽江古城、玉龙雪山等多个中外著名景点,还拥有独特的东巴民族文化。复兴旅文的目的地项目多结合当地特色自然景观打造,丽江丰富的文化和自然景观为其提供资源。同时,丽江历年来吸引大批游客和长期移民。根据丽江旅游发展委的数据,近年来国内旅游者数量和收入不断攀升,2018年接待国内旅游人数4524万人,创造收入788.3亿元。大量的游客成为项目的潜在客户群。

面向中高端客户,融合度假产品和自然景观。丽江项目地处知名旅游胜地云南省丽江市白沙镇,背靠玉龙雪山,依托丰富的景点资源,旨在打造针对中高端客户的国际旅游目的地。2017年丽江项目被认定为云南省人民政府旅游文化产业发展重点督导项目之一。项目计划总投资24亿元,截至2019年6月30日,产生总成本约5.76亿元。总建筑面积约35万平方米,业务涉及全面,包含度假村和其他住宿、休闲娱乐设施、表演、当地活动及旅游。并且项目结合当地特色新开发了定制度假客栈和住宿设施,进一步提升了项目体验度及竞争力。目前,Club Med度假村工程已于2019年2月开始动工建设,其余工程将分阶段开始动工。项目计划2020年底或2021年初陆续分阶段完工,将在其后两到三年内全面竣工。丽江项目将延续三亚亚特兰蒂斯的模式,配合可售度假物业(独立式房屋和低层四合院为主)。丽江凭借玉龙雪山景区和白沙古镇等得天独厚的旅游资源成为热门旅游目的地,项目将高端休闲度假产品与自然景观高度融合,将持续增强对游客的吸引力。

3.2.2. 太仓项目:坐拥长三角旅游资源,定位一站式旅游目的地

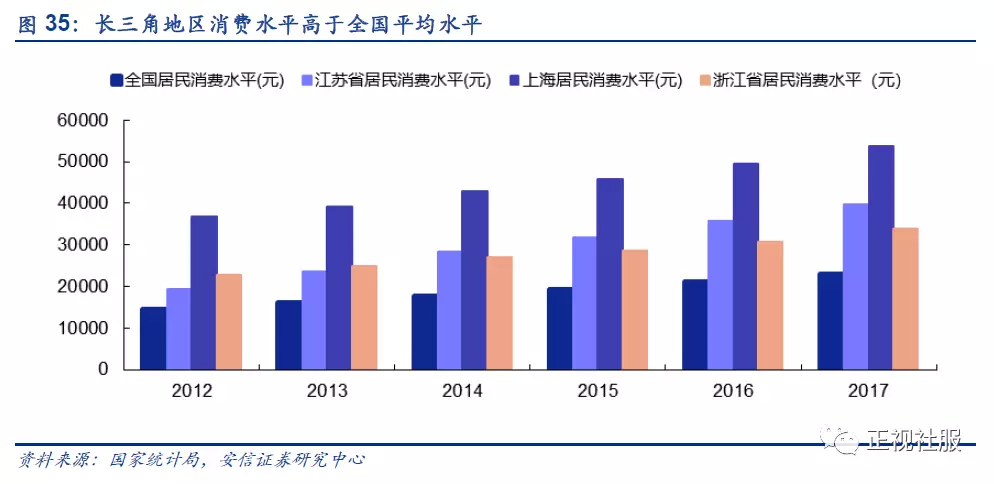

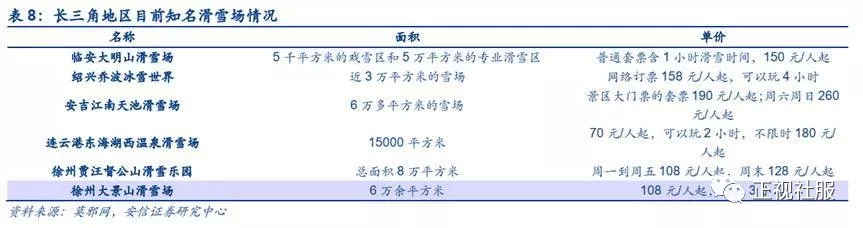

坐拥长三角优质资源,弥补滑雪项目空缺。长三角地区经济发展速度快,居民消费能力强。根据国家统计局的数据,江苏、上海、浙江居民消费水平远高于全国平均水平,高消费水平支撑了居民短途周边游需求。目前长三角地区滑雪项目匮乏,尚存在巨大的开拓空间。

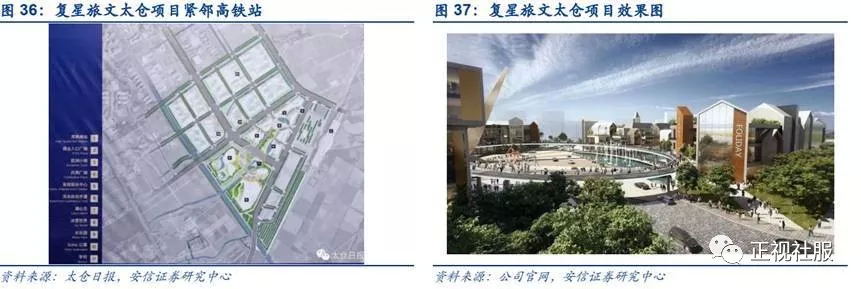

定位一站式旅游目的地,将建立华东最大室内滑雪场。太仓项目位于长三角核心区域,南接上海市嘉定区,紧临沪通高铁太仓南站,距离上海虹桥交通枢纽仅30分钟车程,交通便利。项目预估总投资77亿元,截止2019年6月30日已产生成本23.95亿元,总占地面积128万平方米,将建造华东地区最大的室内滑雪场之一,并且涵盖度假村、水上乐园、欧洲风情小镇商业街、医疗及教育旅游服务等功能的一站式国际旅游目的地。项目计划已于2019年1月开始动工,并于2020年底分阶段完工,我们预计在2022年2月北京冬奥会之前项目主业态有望全面开放试营业。太仓项目规划高层度假公寓,其可售度假物业总面积达49.8万平方米远大于三亚亚特兰蒂斯及丽江项目。太仓项目对接上海,辐射华东地区,嫁接长三角城市群旅游资源,依靠强势的地域经济及消费能力有望成为全新的流量休闲度假游目的地。

4. FOLIDAY一站式服务及产品,打造旅游文化生态圈

推出FOLIDAY平台,开启生态系统版图。公司建立FOLIDAY生活平台,专注于家庭和旅游的休闲解决方案。FOLIDAY平台提供在线分销和服务,可为客户提供量身定制的旅游和休闲产品以及满足其度假需求的综合解决方案,目前已经开始通过FOLIDAY移动应用程序、微信账户和旅行社及网络运作,从而建立一个全面整合、线上及线下平台。2018年基于旅游度假场景的服务及解决方案业务营收1.34亿,同比增长395.6%,截至2019年6月30日的六个月,FOLIDAY平台营业额已同比上升288.3%。FOLIDAY平台提供的服务包括交通、定制旅游计划及解决方案、个性化度假套餐、演出门票、娱乐活动等产品和相关服务,全面整合了公司业务,开启公司FOLIDAY生态系统版图。

与领先世界品牌合作,赋能生态系统。公司与全球领先的国际品牌合作,扩充自有品牌组合。公司与世界知名的豪华物业管理公司及三亚亚特兰蒂斯管理者Kerzner合作;还与全球领先的促进儿童学习发展公司领导者Mattel合作,经营儿童玩学俱乐部迷你营;世界最大的剧院制作人之一“太阳马戏”已于三亚及若干Club Med度假村开展演出。公司自有品牌组合和与国际品牌的合作可以持续提升解决方案和产品的价值,赋能FOLIDAY生态版图。

闭环协同效应长期良性循环,持续巩固强大公司业务版图。FOLIDAY生态系统内的度假村和旅游目的地,以及基于度假场景的服务和解决方案,通过共享资源和交叉销售,在FOLIDAY生态系统中相互合作,产生进一步的协同效应。泛秀业务将太阳马戏的Toruk-The First Flight娱乐表演带入三亚;迷你营已于三亚亚特兰蒂斯成功推出,并将拓展至其他度假村及旅游目的地。这种互动可以增加参与者在生态系统中的变现机会,增强公司提供各种量身定制产品的能力,为长期发展创造良性循环,提高客户忠诚度并维持更多客户,吸引更多参与者牢固强大生态系统。

5. 盈利预测:预计2019年业绩6.57亿元,目标价15.50港元/股

公司度假村业务2019~20年有望再开设8家,叠加三亚亚特莱蒂斯项目逐步培育成熟,叠加三亚亚特莱蒂斯项目逐步培育成熟,以及丽江和太仓项目有望最快于2020年底前分阶段完工。

盈利预测:1)收入:预计公司2019-21年营业收入分别为168.4亿元/180.5亿元/195.1亿元,对应增速3.4%/7.2%/8.1%。2)净利润:预计公司2019-21年净利润分别为6.57亿元/7.36亿元/8.30亿元,增速分别为113.0%、12.1%、12.8%;3)EBITDA:在剔除国际财务报告准则16号的影响,2019-21年旅游度假经营性EBITDA为13.0亿元/12.6亿元/12.2亿元,旅游相关物业销售EBITDA为8.8亿元/6.3亿元/9.0亿元。

企业估值:采用分布式估值法对其估值,公司目前市值对应2019年旅游度假经营性EV/EBITDA为8.5x,与海外度假村龙头的估值存在一定差距(平均水平为14.4x)。首次覆盖并给予买入-A 的投资评级,6个月目标价为15.50港元。

6. 风险提示

1)项目发展不及预期;2)政策变动风险;3)宏观经济风险等。

扫码下载智通APP

扫码下载智通APP