复盘美股历次崩盘前的公司盈利、经济周期和货币政策 确认美股进入头部阶段

本文来自微信公众号“全球宏观投机”,作者:熊鹏。

这是作者的一个交易笔记,只呈现结果。之所以公开出来是因为:1)很多热心的读者鼓励我多发表一些文章,很多读者的留言让我感动;2)即便大家看了也不知道该怎么交易美股头部。因为任何复杂事务,都是一念之间,这一念,是无数金钱、时间、心血、努力得来的,一篇文章解决不了这些问题。

1公司盈利

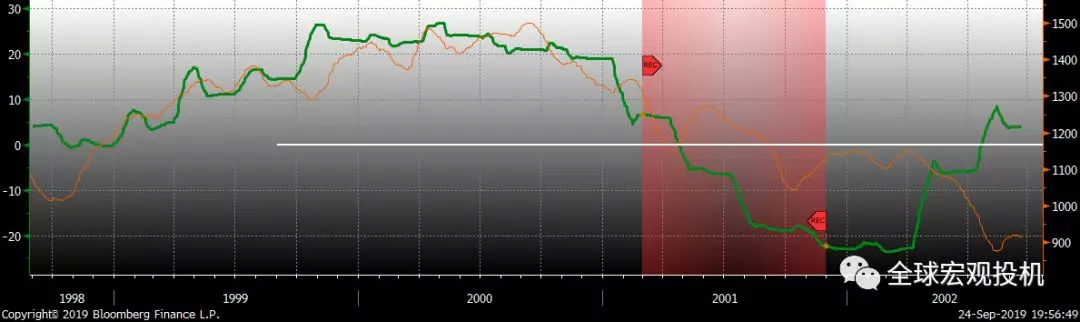

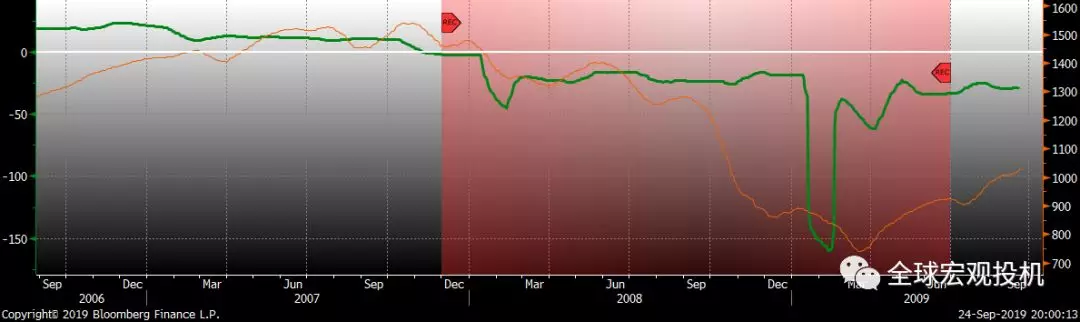

下面三幅图,绿线是标普公司盈利同比,红线是标普500股票指数。前两个头部的信息都非常有启发。这是我们在图形分析中最容易发现的两个规律。从这个角度看,美股高点很可能已经过去了。就公司盈利的角度,2019年更像2008年,如果再仔细想想逻辑,那就更加确信了。

图 2000年美股公司盈利同比

图 2007年美股公司盈利同比

图 1929年美股公司盈利同比

简单看,1928年Q4美股公司盈利同比达到顶点,此后开始同比减少。美股在1929年9月见顶时,公司盈利开始加速下滑。

图 1987年美股公司盈利同比

图 2019年美股公司盈利同比

总结,从公司盈利的角度看,1929年类似2000年(公司盈利同比从顶部下滑,之前市场预期打得太满),而1987年类似2007年(盈利同比进入负区间)。2019年公司盈利更类似于1987和2007年,即公司盈利同比增速为负时最有可能出现市场情绪恶化。从目前的情况看,三季报标普指数公司的平均每股盈利增长几乎一定会进入负区间。

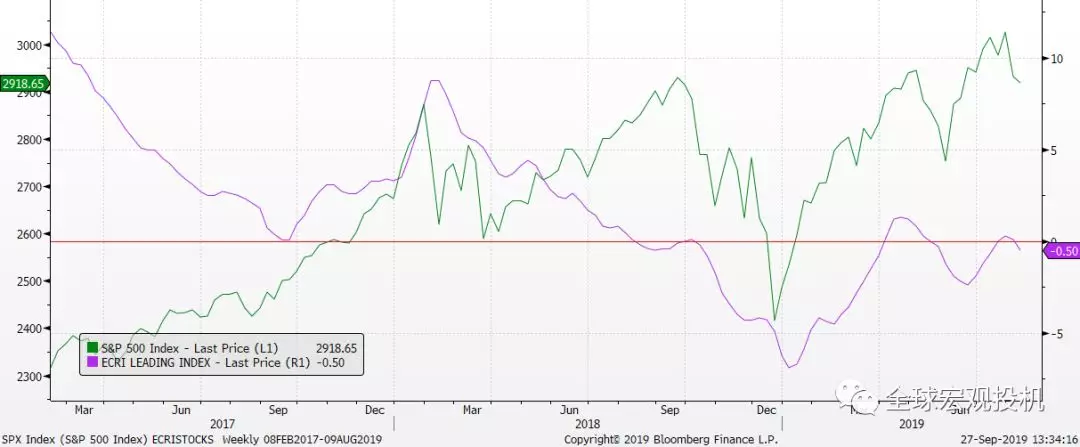

2经济周期

绿线是股票,紫线是经济周期。经济数据分析的要点始终在两个角度:第一是绝对水平的极值,第二是同比变化的关键节点,通常是同比为正或者为负。

图 2008年经济周期与股市

图 2000年美国经济周期

图五 1987年美国经济周期

图六 2019年美国经济周期

2019年的经济周期位置更加类似2000年。在股票大跌前,经济先行指数已经进入过一个同比负增长阶段,但因为货币政策或者其他因素,经济又恢复到同比正增长的阶段,但是这个同比增长并不强,基本是在0上下徘徊,当第二次,甚至第三次进入同比负增长时,就是特别要留心的时刻。

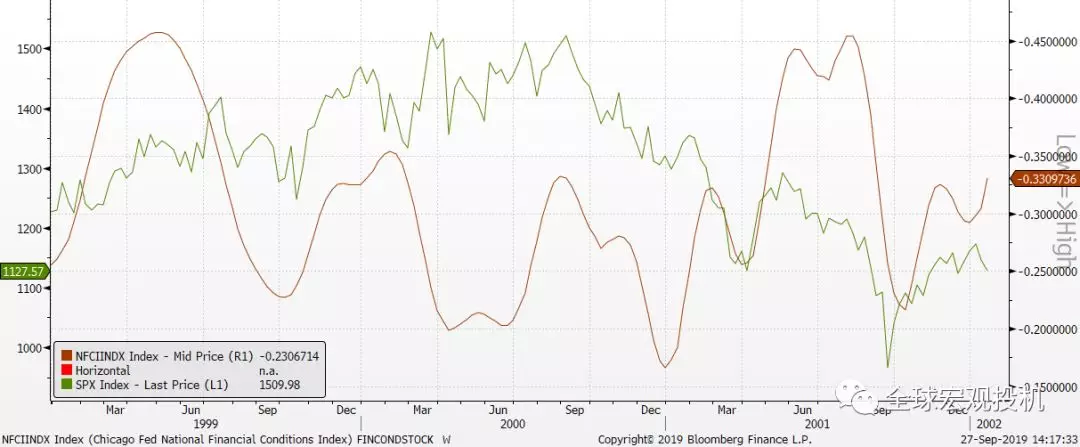

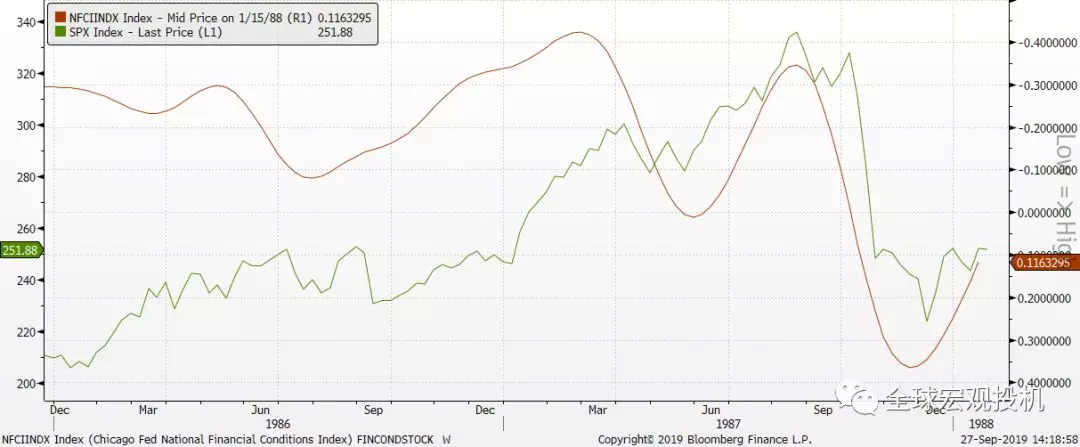

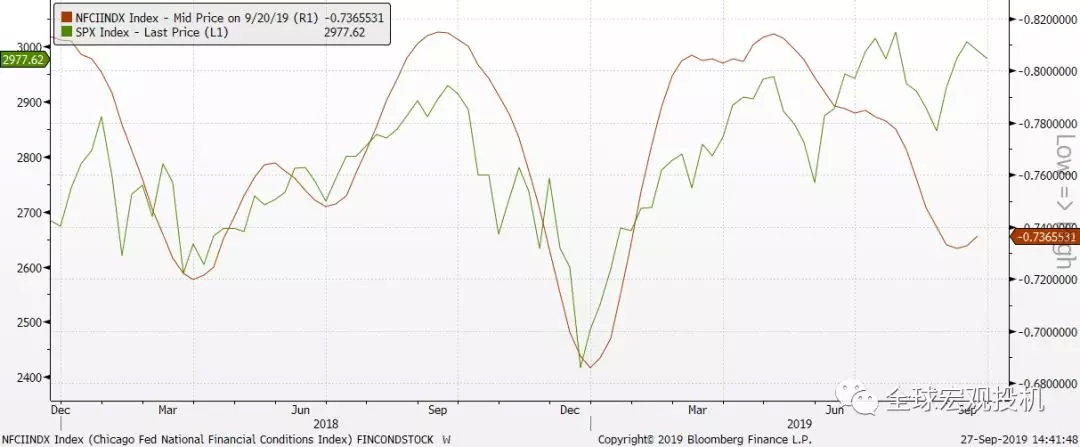

3货币政策

一般用政策利率来表示央行货币政策取向,但是这个不完备。货币和信用条件都是影响股票价格的重要因素。所以我使用了芝加哥联储的全国金融条件指数来代表货币政策。绿线是标普指数,暗红线是美国金融条件指数(坐标轴反转)。负值越大,表明货币条件越宽松,正值越大,表明货币条件越紧缩。

图七 2008年美国货币政策

图八 2000年美国货币政策

图九 1987年货币政策

图十 2019年美国货币政策

货币条件这幅图,非常清晰的显示了美股的大型波动往往都紧随货币条件的快速收紧(如果是绝对收紧那么就是最明确的信号,很可惜2019年美国货币政策依然处于二战以来最宽松的阶段之一)。2019年的货币条件从5月份以后有所收紧,但9月中旬后再次开始放松。似乎难以构成股票大跌的条件,但是我们要注意到,从2019年5月3日开始的货币条件收紧,并未在股票市场有对应的反应,这种背离对交易的影响不可低估。即使当下货币条件可能再次缓和,但股票也存在补跌的可能性。

4冲击事件

经济学家们最容易的抱怨之一就是每次美股崩盘都毫无征兆。从我们过去四次的复盘看,美股走过头部那一天,都是静悄悄的,没有一次出现在媒体的头版。但是,作为市场的实际参与者,这里面还是有非常多征兆,可以帮助我们判断。

每一个头部都是不同的,都是由特殊的宏观因子在影响市场参与者的行为,对这些宏观因子的密切跟踪和把握,才是交易者最高明的部分。

这里我总结除了上面的公司盈利、经济周期和货币政策取向外的最重要冲击事件。有些因子是可以归入上述因子的,但出于比较目的,我还是列举出来。

1929年的宏观因子:股票融资利率和政策、券商佣金、英国货币政策、黄金从全球各地流入美国的速度、胡佛政府对股票投机的干预手段、农产品的关税法案进展

1987年的宏观因子:联邦政府对于股票并购的新税法、内幕交易查处进展、日本和德国的贸易谈判、日元和马克汇率、美国财政赤字和贸易赤字、原油价格

2000年的宏观因子:微软的反垄断调查进展、IPO科技公司的认购情况和估值水平、日本和德国软件投资水平

2008年的宏观因子:次级贷款在金融企业的蔓延情况、外国投资者收购美国金融企业进展、美联储和银监会的救市方案、欧洲银行陷入兑付危机的进展、原油价格和通胀前景

2019年的宏观因子:贸易谈判进展、美国的就业和消费变化、页岩气公司的高息债违约、中欧经济问题、川普被弹劾进展、针对美国大型互联网企业的反垄断调查、香港局势的发展

5总结

美股头部有比较明显的特征,但是精确的时点是极其难以把握的。投机老手肯尼迪在1929年8月卖空美股,虽然距离头部仅有2个月,但是也备受煎熬。这里面的困难在于,如何辨识能影响价格的宏观因子,这些宏观因子的预期发展如何,当发生冲击事件时,如何第一时间判定冲击事件是否会引发股票价格的大幅波动?所有这一切,都没有一个数学公式或者技术指标可以刻画,只能是凭借参与者对市场的深度把握、勇气、运气和经验。

扫码下载智通APP

扫码下载智通APP