10月落实IPO且发股数翻倍?沙特阿美加快复产

本文来自“操盘知识库”,作者:草原狼。

尽管沙特阿美核心产油设施本月遭遇严重袭击,并使沙特原油产能减半,但眼下产能恢复速度大大超出人们预期。沙特阿美如此急于恢复产量,很大程度上或与急于IPO有关。知情人士称,该公司打算在10月20日正式宣布其IPO计划,并计划最早在11月挂牌上市,且最终用于出售的股份有可能较此前翻倍至10%。

遇袭后产能腰斩,但又超预期地迅速恢复

过去两年来,沙特的输油管道、石油设施和油轮很少遭遇袭击,但9月14日,位于沙特东部的Khurais油田和Abqaiq加工设施遭到数架无人机袭击,这两处设施均为沙特阿美所有。Abqaiq是世界上最大的石油加工设施,沙特石油供应总量的约三分之二是在这里提供的。此次袭击让沙特阿美损失570万桶/日的原油产能,超过该国产量的一半以上,同时也占到全球产量的5%。总部位于巴黎的能源数据公司Kpler的油气股票分析师Homayoun Falakshahi称,这是沙特石油基础设施的核心,其遭到严重破坏表明,全球能源基础设施比之前认为的更脆弱。

袭击的消息震惊了金融市场,导致布伦特原油价格在此后的首个交易日开盘后一度大涨20%,创上个世纪80年代以来的最大涨幅。其他避险资产,诸如黄金和日元,也出现大幅上涨。

此后,随着国际社会纷纷表示,在必要情况下将释放石油储备。而截至9月25日数据显示,沙特阿美原油产能已经恢复至1130万桶/日的水平,恢复速度比预期快了大约一周的时间。沙特阿美的目标是到11月恢复至1200桶/日的正常产能水平。至此,原油市场才充分消化了这一事件带来的全部影响。

为何市场对沙特阿美如此重视?

沙特阿美通常被形容为沙特王冠上的宝石。1938年,加利福尼亚阿拉伯标准石油公司在沙特的达兰发现了全球最大的陆上油田加瓦尔油田(Ghawar field)。1944年,该石油公司更名为阿拉伯美国石油公司(Arabian American Oil Co.),简称阿美石油公司(Aramco)。上个世纪80年代,沙特政府完成对阿美石油公司的国有化,并改名为沙特阿美。

沙特阿美的主要业务是开采石油,并将其销往全球出口市场。沙特阿美最大的客户在美国和亚太地区。该公司还勘探石油,将其提炼成汽油和化学品等石油产品,并以独立交易商的身份买卖其他公司石油。该公司最重要的职责之一是维持沙特的闲置产能,即它实际的产能与理论产能的差距。这一差距在过去给了沙特能够稳定油价的能力,允许其在需求大的时候提高产量,或者在世界供应过多的时候降低产量。在过去的几年中,这一差距大约在200-300万桶/日之间。评级机构惠誉称在今年4月表示,沙特阿美是全球产量最大的石油生产商。

从以往的数据来看,沙特阿美2015年产油量为1013万桶/日,占世界石油产量的10.5%,产能为1200万桶/日;天然气产量为1064亿立方米,占世界天然气产量的3%。沙特阿美生产的石油比其他任何公司都要多,同时还管理着沙特巨大的石油储备。2015年,沙特阿美的石油储量为2616亿桶。相比之下,埃克森美孚的储量为132亿桶,雪佛龙公司为63亿桶,壳牌为53亿桶。

沙特阿美石油储量对比

而沙特则是全球最大的产油国之一,石油工业占沙特经济的很大一部分。从2016年数据来看,石油和天然气占GDP的比重为21.8%,政府服务占20.1%,制造业占12.9%,金融、保险、房地产和商业服务占13.4%,批发、零售和酒店占11.4%,其他占20.4%。

沙特经济构成

将成世上最大IPO?

要说世界上最有价值的公司,可能不是苹果,这顶王冠可能会属于沙特阿美。这家庞大的国有石油生产商坐拥全球五分之一的石油储量,其原油产量超过全球四大上市石油公司的总和。

沙特在2016年宣布的最初计划是,出售沙特阿美至多5%的股票,要么在沙特证交所和一到两家海外交易所上市,要么只在沙特国内交易所上市。但后来这一计划被推迟到2020年末或2021年初进行,以便让沙特阿美有时间来出资并完成对沙特最大石化公司价值690亿美元的股份进行收购,从而丰富其估值。

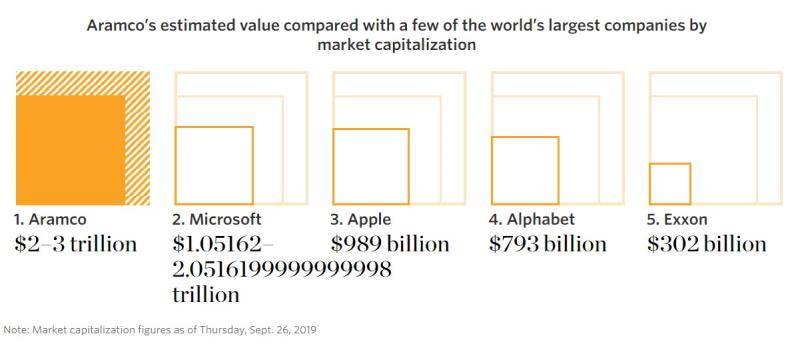

沙特王储穆罕默德·本·萨勒曼(Mohammed bin Salman)表示,该公司的价值超过2万亿美元。这一估值几乎是苹果(AAPL.US)公司的两倍,并有可能是有史以来最大的IPO。2万亿美元估值意味着5%流通股的价值将达到1000亿美元。不过,全球投资者对该公司的估值存在顾虑,一些银行将5%的股票定价在500亿至750亿美元之间,远低于沙特王储所预计的1000多亿美元。即便如此,这一最低估值仍将会让阿里巴巴(BABA.US)创纪录的250亿美元IPO显得相形见绌。

沙特阿美预估市值对比

今年上半年,沙特阿美首次公布了2018年独立财报,净利润达1111亿美元,较2017年增长46%。相比之下,苹果上一财年的净利润约为600亿美元,壳牌(RDS.A.US)为230亿美元,埃克森美孚(XOM.US)则为210亿美元。

不过,在8月公布的最新财报数据显示,沙特阿美今年上半年净利润同比减少60多亿美元,但利润与营收比仍然很高,上半年营业收入1468亿美元,净利润已达近1/3。尽管沙特阿美表示油价下跌及采购成本增加等原因是净利润同下降的主要原因,但这却丝毫不会妨碍其稳坐全球最赚钱企业的席位。

但备受吹捧的沙特阿美上市之路并非一帆风顺,2018年该售股计划被推迟,引发了人们对该计划可能会全部取消的猜测。本·萨勒曼则坚称,这一人类历史上规模最大的IPO将继续进行。而且,沙特王室及其顾问似乎一直在就最终至多10%的股份用于上市一事进行辩论,这一数量是此前计划的两倍。

沙特官员此前私下提出,计划将该公司1%的股份在沙特证交所上市,明年再发行1%的股份。前沙特阿美CEO阿明·纳赛尔(Amin Nasser)表示,IPO将很快进行。本地上市可以避开复杂的法律程序和繁琐的披露要求,随后可能会扩展到海外上市。

沙特阿美选择了包括摩根大通、摩根士丹利在内的一系列国际和本土银行来处理其备受期待的IPO。其他银行包括美银美林、花旗、瑞士信贷和高盛等。沙特的银行包括国家商业银行和桑巴银行。其中一些银行表示,尽管还没有做出最终决定或者进行沟通,他们仍在争取成为此次IPO的领头羊。摩根大通预计在这一过程中将发挥最为突出的作用。另据知情人士透露,加拿大皇家银行、桑坦德银行和瑞穗金融集团等机构已经成功锁定沙特阿美的IPO簿记行地位。也有知情人士说,中银国际和三井住友也在沙特阿美选择的15家联席簿记行之列,此外还有中东的Saudi Fransi Capital、Al Rajhi Capital、利雅德银行和EFG Hermes。

据信,一些银行已经将IPO估值推高到2.5万亿美元。不过行业分析师警告称,1-1.5万亿美元区间更为现实。华尔街积极游说称,希望在此次IPO中扮演重要角色,这与11个月前形成了鲜明的对比。当时诸如摩根大通CEO戴蒙等银行家们选择退出了在沙特举行的大型商业会议。但那些经常抱怨在沙特收费低廉的银行们预计,IPO工作将不会带来巨额收入。一家参与此次IPO的银行表示,不会有多少钱赚,但这一切关乎声望,以及排名表现。

上市是更宏大改革中的重要一环

如果成功,这笔历史性的交易将成为全球最大的IPO,标志着王储本·萨勒曼重启其雄心勃勃的经济转型计划。

《沙特2030愿景》是一项减少沙特对石油的依赖,实现经济多元化,发展卫生、教育、基础设施、娱乐和旅游等公共服务部门的计划。目标包括加强经济和投资活动,通过商品和消费品来增加各国之间的非石油工业贸易,增加制造设备等其他方面的开支。2016年4月25日,本·萨勒曼宣布了第一批细节。

石油占沙特实际GDP的30-40%,这还不包括经济中依赖于石油的那部分。自20世纪70年代起,减少对石油资源的依赖一直是沙特政府的目标之一。然而,执行这个目标显得相当不稳定,主要取决于石油价格。其核心重点是能够为政府发展出更多的替代性收入来源,例如来自主权财富金的税收、费用和收入。

沙特GDP增速与油价对比,来源:Wind

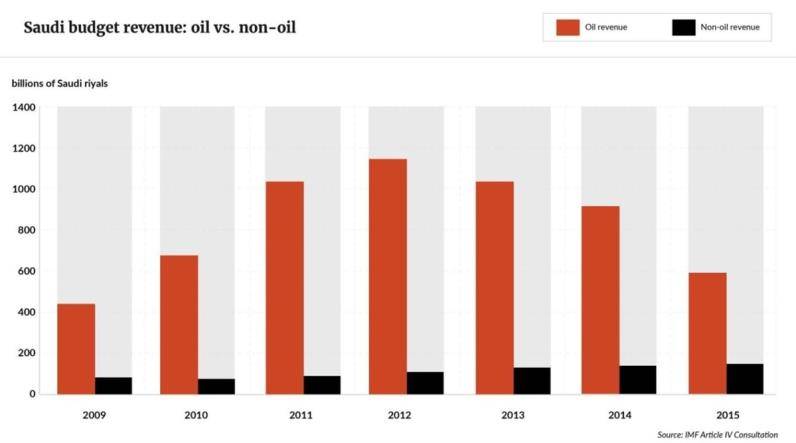

沙特的2030愿景是一份相当笼统的文件。此后发布的国家转型计划(NPT)提供了更多细节,主要集中于平衡预算、创造就业、减少补贴、使经济多样化和发展私营部门。其他目标包括提高透明度、效率和生产率。例如,沙特财政部的目标之一是到2020年将非石油收入增加三倍以上,达到5300亿沙特里亚尔。在此期间,能源、工业和矿物资源部预计将把非石油商品出口的价值从1850亿沙特里亚尔增加到3300亿沙特里亚尔。

沙特预算收入,来源:IMF

经验表明,这种改革雄心往往会在低油价时期产生强烈共鸣,然后随着油价上涨,这种紧迫感就会消退。然而,这一次沙特阿拉伯似乎比以往任何时候都更坚定地要进行一次具有里程碑意义的转型,并引发了全世界的重点关注。

沙特阿美IPO是其中最引人注目的一项改革,不仅是世界上最大的石油生产商,也是世界上最具影响力的石油公司,还是沙特经济的基石。如果此次IPO真能使该公司市值达到2万亿美元,几乎就相当于美国GDP的11%。

沙特阿美中属于政府权益的部分将转入沙特公共投资基金(PIF),该基金还将从沙特阿美的IPO中获得收益和股息,然后这些收益和股息将投资于非石油资产。预计这些操作将使得PIF的资产从6000亿沙特里亚尔增至逾7万亿沙特里亚尔,包括持有国内和国际资产。这样的投资组合可能并不理想,因为投资于本地资产将限制其多样化,并使该基金面临国内风险,这与通常为保护石油收入的主权财富基金做法不同。尽管国际货币基金组织(IMF)支持经济多元化,但也承认石油出口国的转型并非易事,而是一个长期的项目。

国家转型计划中写道,现有的石油生产能力应该保持在1250万桶/日,但没有说明实际的产量水平应该是多少。最近沙特的石油产量一直徘徊在1020万桶/日左右。

沙特政府似乎真的相信,低油价为推行改革议程提供了合适的条件。前能源部长法利赫也曾表示过,廉价的石油支持改革,促进经济重整。

争议不断的IPO

本·萨勒曼将沙特阿美的IPO视为该国自1932年建国以来最大规模经济改革的核心。这对于一个传统的国家来说,似乎是一个巨大的飞跃。但如果在纽约或伦敦等大型证交所上市,沙特阿美将面临前所未有的严格审查。有关该公司内部运作的信息一向披露甚少。沙特阿美在其债券招股说明书中公布了有限的财务业绩。

IPO还将引发人们对沙特能否保持其在全球石油市场上的历史地位,以及王室将继续对其最宝贵资产施加多大影响力的质疑。

投资者将寻求的答案不仅包括沙特阿美的估值,还包括沙特是否有可能提高对沙特阿美征税。一些投资者抛售石油等碳密集型行业的股票,也引发了对股票需求及其潜在表现的质疑。

对于这个最大的石油经济体来说,随着各国加大减少化石燃料消耗以应对气候变化的努力,时间正在流逝。然而,即使全球转向更清洁的燃料,未来20年预计石油将继续为全球提供约三分之一的能源,给IPO窗口的关闭还有大量时间。

对于股票投资者来说,疑问在于公司和银行将寻求什么样的估值,2万亿美元的估值真的现实吗?上市后,市场是否会认可IPO的价格?与其他主要石油公司相比,沙特阿美的业务严重偏重于原油生产,那么市场如何将沙特阿美的股价与油价波动挂钩也是值得考虑的地方。另外,沙特阿美的股息会有多少?高股息率将增加公司股票的价值,而低股息率可能会吓跑投资者,因为投资者会看到沙特政府每个季度都会从股票中收取数百亿美元的股息。

对于原油交易者来说,会关心公开上市后沙特阿美的石油产量会和以前有多少区别。沙特的石油产量由独立的石油部控制,但最终仍将由持有沙特阿美超过90%股份的政府控制。沙特是否会有动力开采更多石油,以增加沙特阿美的利润来提振股价?还是说会有动机促使欧佩克整体减产以提振油价,进而提高沙特阿美的价值?

对于国际社会来说,上市的沙特阿美石油公司能否继续保护其石油储备的长期健康?一旦沙特阿美出售股票,管理层和董事会就会了解公司股价。短期内提高股票价格的愿望是否会战胜让石油储备长期健康的愿望。如果是这样,从长远来看,可能意味着沙特和世界的石油产量将减少。

强扭的瓜会甜吗?

法利赫本月被戏剧性的罢免了沙特阿美董事长兼能源部长一职。官方给出的理由是以避免潜在的利益冲突,因为沙特阿美正在寻求IPO。而沙特顾问们表示,外界认为他对推动沙特主要收入来源的私有化缺乏足够的热情。接替他的是王储的亲密助手、沙特主权财富基金公共投资基金(PIF)负责人亚西尔·鲁迈扬(Yasir al-Rumayyan)。预计该基金将成为此次IPO融资的主要接收方。

法利赫和本·萨勒曼对沙特阿美的上市地点看法不一。本·萨勒曼想要在纽约上市,但沙特阿美管理人士反对选择在纽约上市。由于沙特是欧佩克成员国,且该组织努力控制石油生产和价格,如果沙特阿美上市,可能会招致反垄断诉讼。该公司在其债券发行说明书中已经指出了此类诉讼的风险。

此外,还有更为广泛的分歧。一开始时,法利赫受命将沙特阿美上市,他还是一个务实主义者。在公开场合,他显得很热情。在幕后,他向皇家法院提交报告,建议不要因为估值过低而采取行动。IPO陷入停滞的一个主要原因在于,国际市场对沙特阿美的估值与沙特王室的估值差异甚大。

熟悉该公司的人士警告称,低油价,加上与伊朗的紧张局势不断升级,可能会危及上市计划。法利赫还反对将沙特基础工业公司(SABIC)的PIF股份出售给沙特阿美的计划,这笔收购对沙特阿美没有任何意义,但却帮助了PIF获得了一些流动性。法利赫再度公开表示同意这笔交易,但试图在幕后阻止该交易。当然,他是希望说服本·萨勒曼改变主意,但失败了。

鲁迈扬也曾试图巧妙地说服本·萨勒曼放弃一些交易。和法利赫一样,他也失败了。因此,问题是PIF将被用于支持鲁迈扬执掌的沙特阿美,还是沙特阿美将被用于支持PIF。

不管答案是什么,已经不那么重要了,因为沙特阿美早晚都会上市,而沙特的经济改革也将会继续下去。

扫码下载智通APP

扫码下载智通APP