东南亚空调市场潜力十足,中国品牌在当地表现如何?

本文来自 “兴证家电”,作者为王家远,本文观点不代表智通财经观点。

投资要点

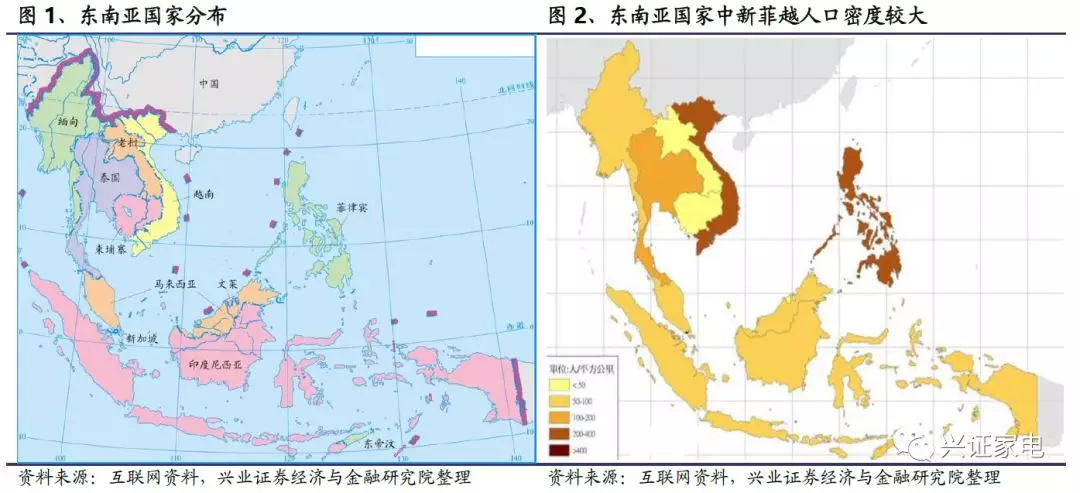

东南亚气候炎热,总体经济水平落后但发展迅速。东南亚面积约450万平方公里,分为中南半岛和马来群岛两个区域,由印尼、新加坡、泰国等11个国家组成,其中印菲越人口较多,新菲越人口密度大。经济上东南亚多数国家人均GDP较低,但增速较高,近五年人均GDP总体保持增长态势。气候上东南亚全年高温,北方中南半岛干湿季分明,南方马来群岛常年多雨,受高温天气影响,东南亚空调刚性需求高。

东南亚空调市场蕴藏潜力,分体空调是主流,变频空调是趋势。受限于落后的经济发展水平和电力基础设施,目前东南亚空调普及率和渗透率较低。但是近年东南亚空调年销量持续增长,我们认为未来随着中产阶级的崛起和电力基础设施的逐步完善,东南亚空调年销量和保有量都有望提升,预计越南市场规模2016-2021年复合增速为14.64%,2021年越南空调市场总价值有望达到70亿美元。在细分领域,东南亚空调市场商用比例有限,家用空调以分体机为主,变频空调比例在快速上升。渠道方面目前东南亚仍以传统电器零售店为主要销售渠道。

东南亚是全球重要空调出口地,中国为其最大进口来源国。东南亚劳动力成本低,日韩厂商选择在东南亚当地建厂向全世界输出商品,在此背景下东南亚创造了大量空调出口。2018年泰国空调出口量全世界第二(11.1%),仅次于中国(34.4%)。东南亚空调出口对象主要包括美日韩欧印等,东南亚各国之间出口数额也非常庞大。进口方面,由于中国-东盟自由贸易区关税优惠,中国是东南亚空调最大的进口来源国。随着东南亚空调需求的上升,中国在东南亚空调进口中的份额和规模有望扩张。

东南亚空调市场以日韩品牌为主,中国品牌进入较晚但持续发力。日韩品牌进入东南亚空调市场较早,目前占据市场主导地位。东南亚本土品牌也在崛起,但受限于自主创新能力,难以与日韩品牌抗衡。中国品牌进入东南亚空调市场相对较晚,且多数品牌以OEM方式进入,与日韩品牌存在价格差异。近年中国品牌在东南亚市场上持续发力,市场份额和销售规模逐步扩大,其中海尔以自主品牌开拓市场,2019年上半年其泰国分公司超额完成收入目标,空调收入同比增长50%。在“一带一路”政策背景下,中国品牌积极响应号召,中标多个东南亚建设项目。

风险提示:经济发展和基础设施建设不及预期、市场需求大幅下滑、市场竞争压力大幅上升

报告正文

1、东南亚气候炎热,经济发展具有潜力

1.1、东南亚分为陆域和海域,总体经济水平落后但发展迅速

东南亚面积约450万平方公里,印菲越人口较多。东南亚面积约449.4万平方公里,由11个国家组成(东盟十国与东帝汶),其中印尼(190.5万平方公里)、缅甸(67.6万平方公里)、泰国(51.3万平方公里)面积较大。人口方面,根据世界银行数据,2018年人口共约6.6亿人,其中印尼(2.7亿人)、菲律宾(1.1亿人)、越南(1.0亿人)和泰国(0.7亿人)人口较多。新加坡、菲律宾、越南人口密度较大,其中新加坡18年人口密度是上海人口密度的两倍,菲律宾和越南的人口密度与中国福建省人口密度相当。

地理上,东南亚分为两个区域,陆域为中南半岛,海域为马来群岛:

中南半岛包括越南、老挝、柬埔寨、缅甸、泰国、马来西亚。中南半岛位于中国和南亚次大陆之间,该区域包括越南、老挝、柬埔寨、缅甸、泰国、马来西亚(马来半岛)共六国,是世界上国家第二多的半岛,面积206.5万平方公里,占东南亚面积的46%。其中,越南在中南半岛人口最多(东南亚第3)且人口密度最大(东南亚第3);

马来群岛包括印尼、菲律宾、马来西亚(东马)、文莱、新加坡、东帝汶。马来群岛位于东南亚大陆和澳大利亚之间,是世界上面积最大的群岛,包括印尼、菲律宾、马来西亚(东马)、文莱、新加坡、东帝汶共六国。马来群岛陆地面积247.5万平公千米,约占世界岛屿面积的20%,人口超过3亿人,其中,菲律宾在马来群岛人口最多(东南亚第2);新加坡人口密度最大,高达7788人/平方公里。

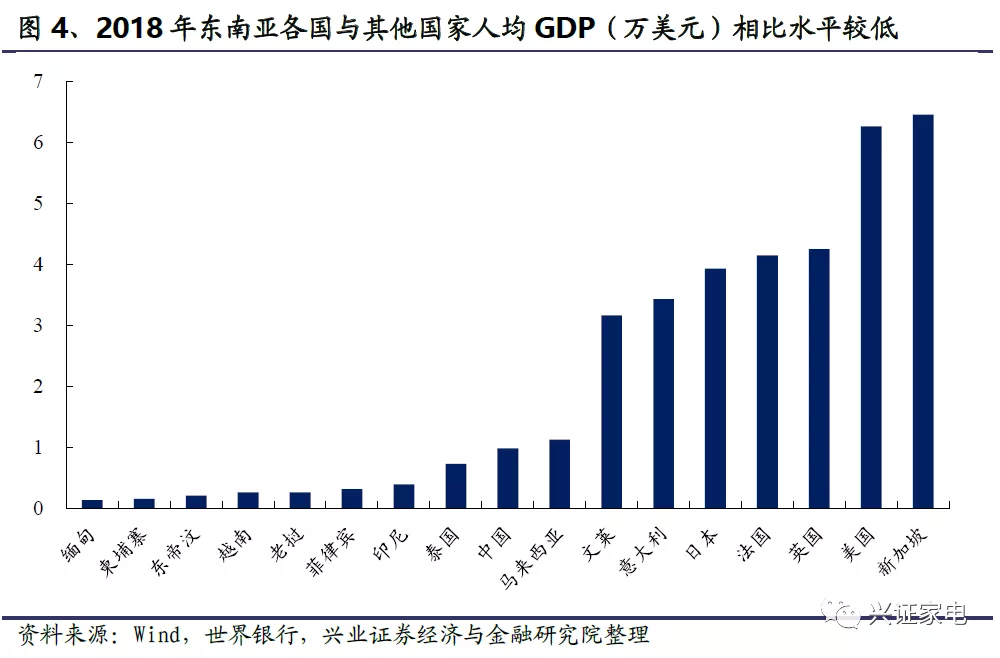

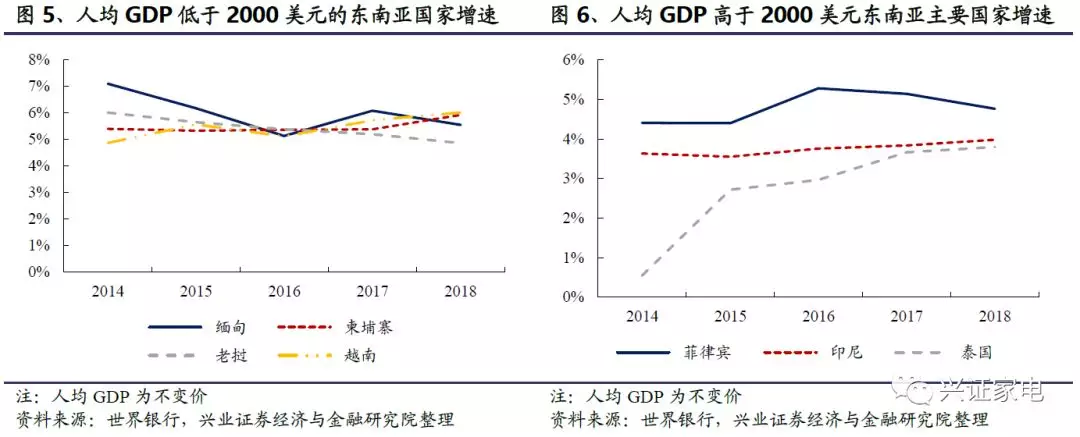

经济上,东南亚多数国家人均GDP较低,但增速较高。受政局动荡、金融风暴、发展模式等因素的影响,东南亚多数国家人均GDP大幅低于中国,不足4000美元,仅有泰国(0.73万美元)与中国(0.98万美元)接近、马来西亚(1.12万美元)小幅高于中国、人口有限的文莱(3.16万美元)和新加坡(6.46万美元)高于中国。尽管东南亚大部分国家经济发展水平较低,但是近五年人均GDP总体保持增长态势,其中人均GDP低于2000美元的国家增速普遍超过5%,2000-10000美元的国家增速略低于5%。

1.2、东南亚气候炎热,北方干湿季分明而南方常年多雨

东南亚地处热带全年高温,北方干湿季分明而南方常年多雨。南北区域受海陆位置、纬度位置、地形地貌以及季风影响的不同,主要分为热带季风气候与热带雨林气候两种气候类型。总体来说,东南亚位于南北回归线间,全年气温较高,其中马来群岛多数地区月均平均气温常年高于25℃,最高气温常年处在30℃上下。在高温天气影响下,东南亚区域空调刚性需求高。

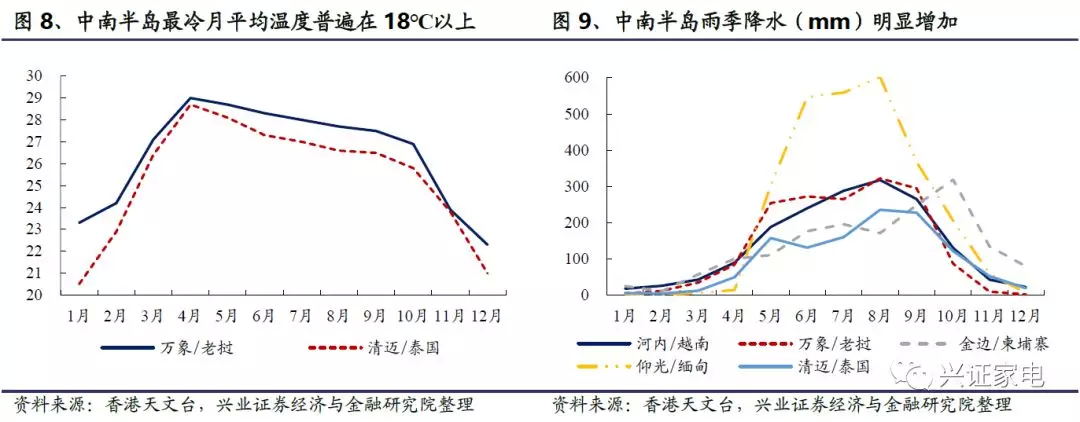

中南半岛大部分地区为热带季风气候,全年高温,雨季明显。气温上,中南半岛最冷月平均温度普遍在18℃以上。降水上,受风向影响,一年中干湿季分明,通常11月至次年4月为旱季,受来自大陆的东北季风影响,降水少;5-10月为雨季,受来自印度洋的西南季风影响,平均湿度在在75%-100%间。

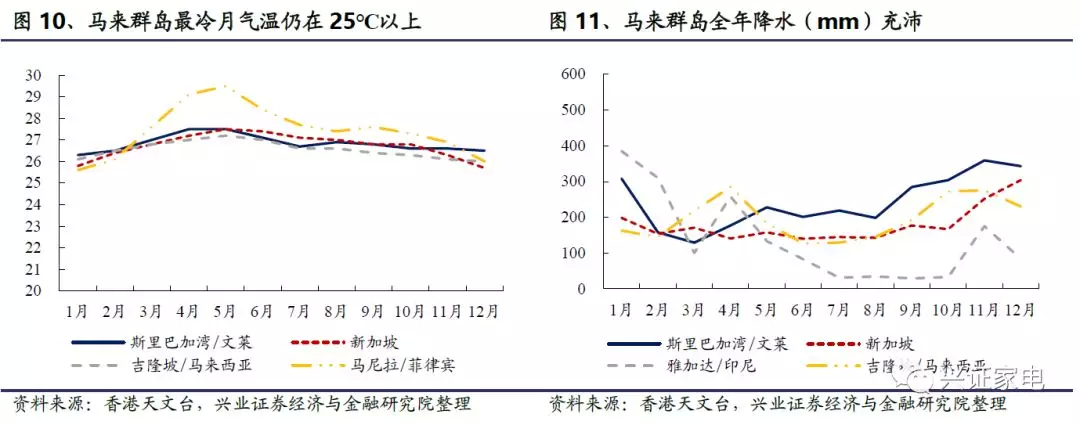

马来群岛的大部分地区属热带雨林气候,终年高温多雨。马来群岛多岛屿,海洋面积广阔,对流运动旺盛,具有突出的海洋性特征,年温差和日温差较小,降水季节分配较均匀,分布着茂密的热带雨林。一年内各月平均气温在24-28℃之间变化,年温差一般不超过5℃。气温日变化比年变化大,日温差可达10-15℃,但日最低气温很少低于20℃。

2、东南亚空调市场潜力大,中国品牌持续发力

2.1、东南亚空调市场蕴藏潜力,分体和变频是趋势

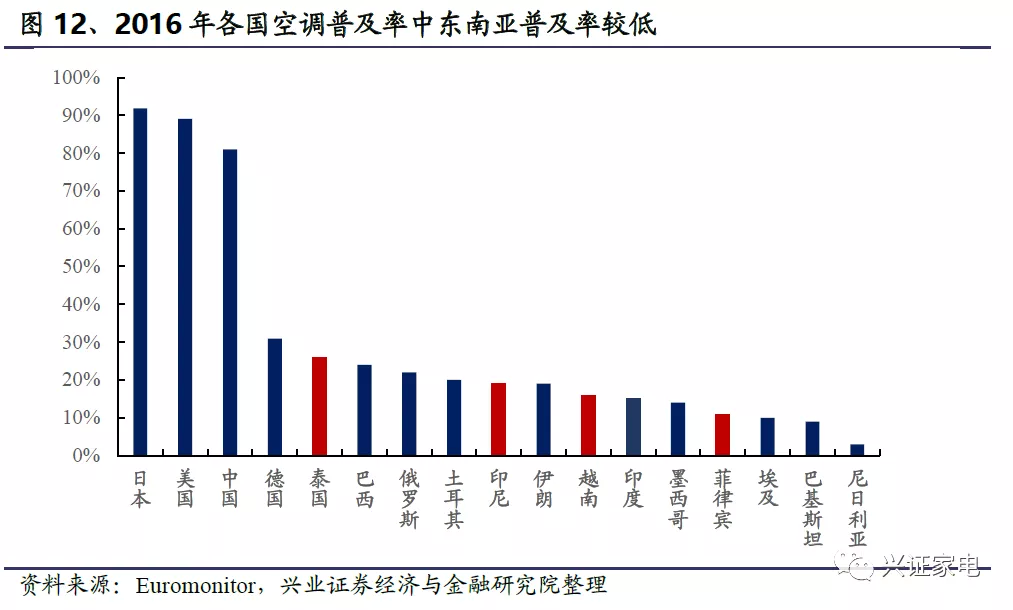

受限于落后的经济发展水平和电力基础设施,东南亚空调普及率低。一方面,正如前文所述,目前东南亚人均GDP水平较低,经济发展水平不高。另一方面,尽管拥有丰富的水电资源,但由于资金短缺和技术落后,东南亚可用电力不足,电力供给缺口较大,影响了东南亚空调市场的发展。国际能源署相关研究表明,2016年东盟仍有10%的人口缺乏电力供应,而到2035年东南亚国家的能源需求还将增长80%以上。因此尽管东南亚全年高温,空调刚性需求高,但是空调普及率普遍不及 30%,远低于中日美。

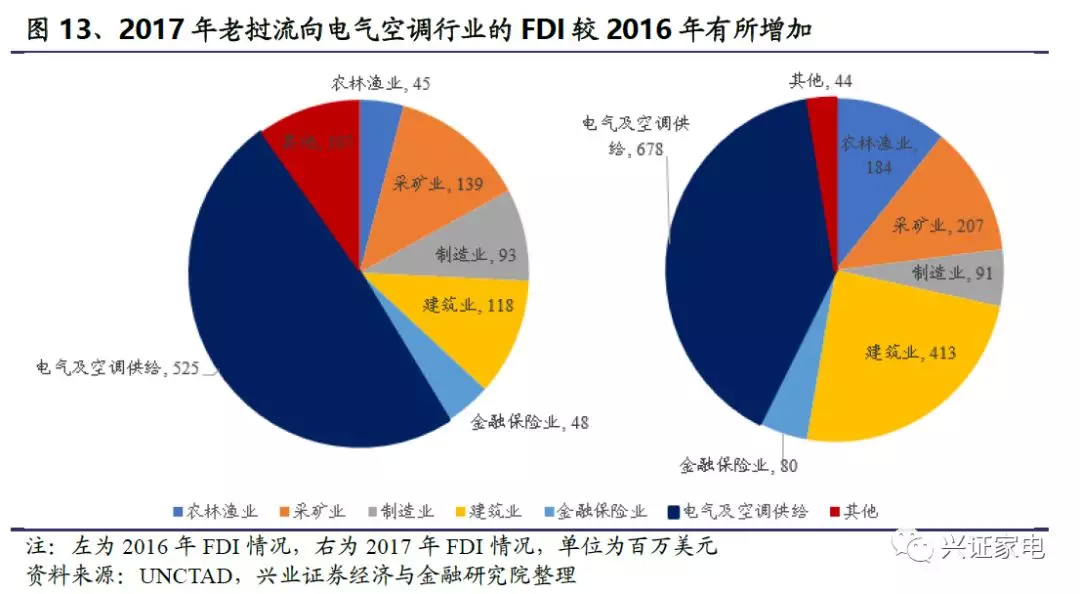

外资布局东南亚电力建设,未来电力状况有望改善。东南亚电力供需不平衡给外资企业提供了投资机会,近年来中日美等国纷纷布局东南亚电力建设。以东南亚电力资源最为丰富的老挝为例,根据联合国贸发会议发布的2018年东盟投资报告,2017年老挝流向电气空调行业的FDI为6.78亿美元,较2016年的5.25亿美元增加了近30%。电力方面外资投入的增加也是17年老挝FDI增长的主要原因。我们认为随着东南亚电气行业投资的增加,未来东南亚电力状况有望改善。

中产阶级崛起,空调消费潜力可期。中产阶级追求生活质量,拥有较高的家庭消费能力和消费水平,PWC的研究表明,目前东盟已经有大约8700万中产阶级家庭能够负担大额消费,在城市化和消费升级的推动下,2025年东盟中产阶级家庭数量将达到1.2亿,东盟地区空调需求有望提升。

近年来东南亚空调销量持续增长,未来有望持续保持。从总销量看,根据JRAIA统计,2012-2017年东南亚空调总销量复合增长率为6.64%,其中印尼市场销量最大,越南其次。在人均销量方面,2017年马来西亚人均空调销量最高,但仍低于中国,缅甸人均销量最低。考虑到东南亚未来电力基础设施有望优化和中产阶级的崛起,我们认为未来东南亚空调消费潜力可期。

目前东南亚空调渗透率低,未来保有量有望提高。以越南为例,2016年越南空调每百户保有量为25.3台,相当于中国城镇1999年、中国农村2012年水平,渗透率较低。而Statista统计数据显示,2016年越南家庭户数为2060万,据此我们可以推断2016年越南市场空调存量为521.18万台。通过线性回归,我们发现越南2004-2016年每百户空调保有量与中国农村1998-2010年每百户保有量高度拟合(为0.995),基于中国农村2010年后每百户空调保有量变化,我们可以推断未来越南每百户空调保有量有望继续提升。

东南亚空调市场发展空间大,预计越南市场规模2016-2021年复合增速为14.64%。根据JRAIA的统计,2011-2016年亚洲空调市场增幅达34.3%,其中越南空调销售额增长三倍至1500亿日元(按当时汇率计算约为13.5亿美元),而2016年越南空调销售量为198.4万台,据此我们可以推算2016年越南空调平均售价为680美元/台。结合上文2016年越南市场空调存量数据,我们可以判断2016年越南空调市场为35.44亿美元,而TechSci预测2016到2021年间越南空调市场价值复合增速为14.64%,基于此,我们估计2021年越南空调市场规模将达到70亿美元。

东南亚空调市场商用比例有限,家用空调以分体机为主。空调用途上,东南亚国家普遍经济水平较低,商用空调占比有限,根据JRAIA数据,除新加坡外,各国商用空调占比基本不及2%。此外,分体空调是东南亚家用空调市场的主流机型,根据JRAIA数据,除菲律宾窗体空调占家用空调需求的63%外,其他国家占比均不及5%。

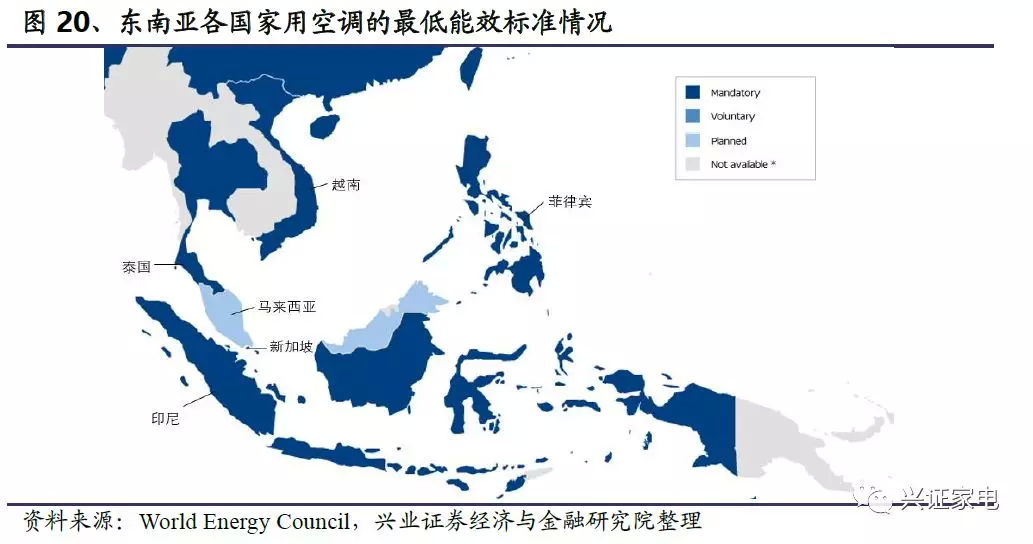

东南亚积极推动节能标准,变频空调比例快速上升。根据Eco-Business Research报告,到2040年,东盟电力需求将增加一倍以上,其中空调电力消耗将占东盟总电力需求的40%。电力负担和环保压力促使东南亚各国纷纷制定或上调空调最低能效标准。目前,越南、泰国、新加坡、印尼、菲律宾要求强制执行家用空调MEPS等能效标准。受此影响,变频空调逐步成为市场主流产品,根据JARN调查,2012年越南变频空调的市场份额约为6%,2015年上升至45%。结合东南亚各国能效标准的推行情况,预计未来变频空调在东南亚国家的市场份额将会继续提升。

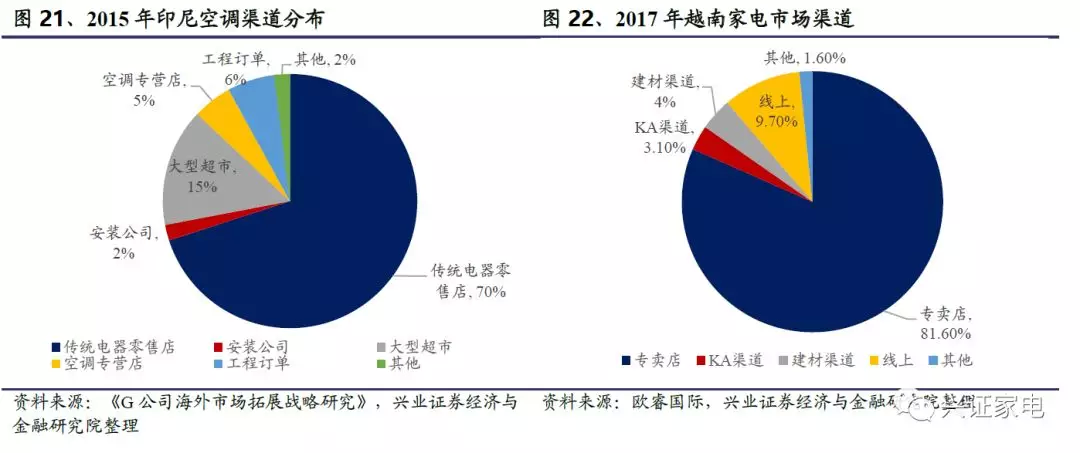

东南亚空调渠道以传统电器零售店为主,大型超市和家电卖场是趋势。以印尼和越南为例,2015年印尼市场中70%的空调通过传统电器零售店销售,而2017年越南市场上专卖店渠道占比达82%。目前印尼空调市场上大型超市渠道比重正在不断增加,而越南市场则是向家电卖场方向发展。

2.2、东南亚是全球重要空调出口地,中国为其最大进口来源国

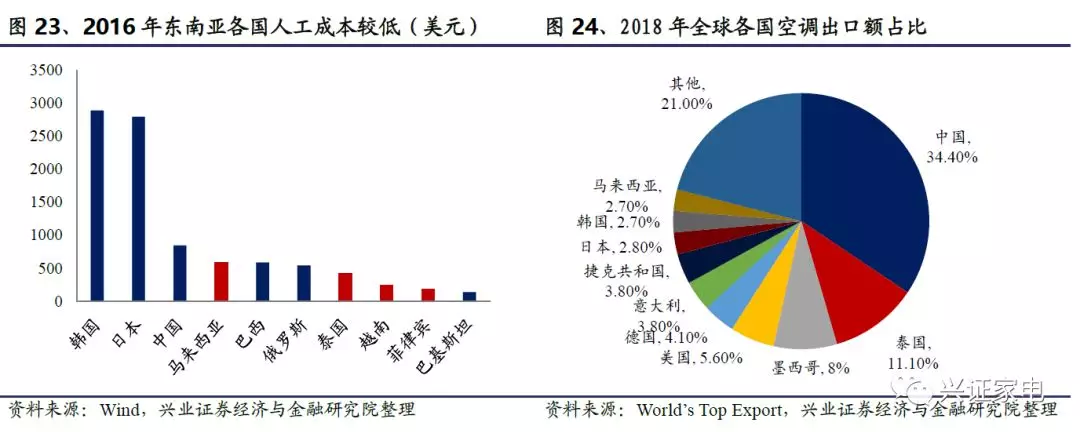

东南亚劳动力成本低,“世界工厂”创造大量空调出口。东南亚劳动力资源丰富,劳动力成本较低,2016年马来西亚、泰国、越南和菲律宾人工成本分别为594、420、250和189美元,中国为847美元。较低的人工成本使得中日韩厂商纷纷在东南亚当地设有工厂,以越南为例,目前已有大金、松下、LG、海尔、美的等品牌工厂在当地落地。World’sTop Export统计的2018年全球各国空调出口量数据显示,2018年泰国和马来西亚空调出口量分别占全球总空调出口量的11.1%和2.7%,其中泰国的空调出口量在全世界排名第二,仅次于中国(34.4%)。

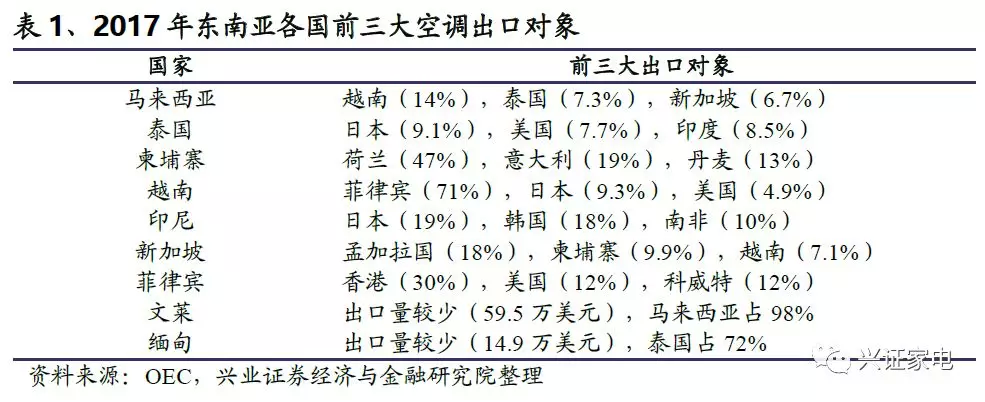

海外市场广阔,东南亚各国出口对象不一。东南亚空调出口对象主要包括美国、日本、韩国、欧洲、印度等,此外,东南亚各国之间出口数额也非常庞大。OEC的东南亚各国出口数据显示,2017年马来西亚和越南更侧重于向其他东南亚国家出口,泰国和柬埔寨则更侧重于向日美欧出口。

中国-东盟自由贸易区关税优惠,中国是东南亚空调主要进口来源。2005年7月20日,中国同东盟签署的《货物贸易协议》降税计划开始实施。中国厂商凭借出口到东盟国家的关税优惠,在东盟当地搭建销售网络,迅速打开市场。根据OEC数据,2017年中国是泰国、马来西亚、文莱、老挝等国最大的空调进口来源国,是印尼、越南、菲律宾等国的第二大空调进口来源国。结合东南亚空调保有量未来有望持续增长,我们认为中国在东南亚空调进口中的份额和规模有望继续扩大。

2.3、东南亚市场以日韩品牌为主,中国品牌持续发力

东南亚市场目前以日韩品牌为主,本土品牌正在崛起但难以与日韩品牌抗衡。日韩品牌包括日本的松下、大金以及韩国的LG、三星等,主要经营中高端市场。印尼是东南亚最大的空调市场,2016年日韩品牌在印尼市场上各占40%的市场份额,中国品牌则占15%。东南亚本土品牌也快速崛起,包括越南的Reetech和Funik、泰国的SaijoDenki和Central Aire等。不过,东南亚本土品牌目前多为国外品牌贴牌生产,自主创新能力有限,难以与日韩品牌抗衡。

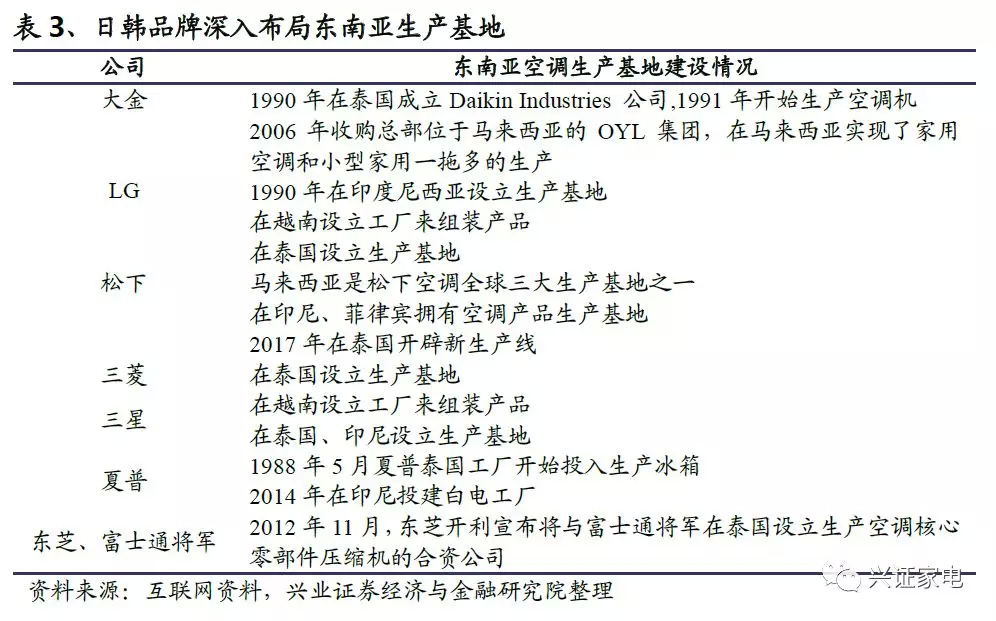

日韩品牌广泛植根东南亚,近年不断加码当地生产建设。日韩企业从上世纪80年代起便积极在东南亚建设生产基地,一方面日韩企业通过这种方式可以有效规避当地关税,另一方面东南亚空调市场消费潜力大,劳动力成本较低,在当地建厂可以用较低的成本向全世界输送产品。近年日韩品牌在东南亚生产基地上不断加码,以松下为例,2017年初,其位于泰国曼谷附近的工厂开始生产空调,新的生产线具有50万台的年生产能力,其中60%的产品销往越南。

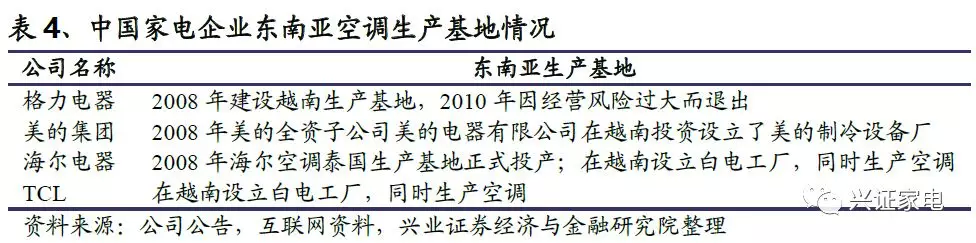

中国品牌进入东南亚空调市场较晚,进入方式不一。相较于日韩品牌,中国品牌进入东南亚市场较晚,且多采取OEM方式,品牌认可度较弱、渠道资源有限。格力目前仍以OEM为主,自主品牌建设较弱,品牌销售主要是代理制销售。美的于2008年设立越南生产基地,于2011年初完成东盟渠道布局,目前正逐步从OEM为主向自主品牌销售转型。而海尔则采取“先难后易”战略,先在欧美建立品牌影响力,再搭配合理的价格策略,以自主品牌投资设厂的方式进入东南亚市场。

中国品牌市场售价普遍低于日韩品牌,议价能力较弱。由于缺少先发优势,中国品牌在东南亚市场上议价能力较弱。以2015年的印尼市场为例,印尼空调市场品牌可以分成三个档次:第一档为日系产品,市场售价比中国品牌高30%;第二档是韩系产品,以LG为代表,平均售价比中国品牌高15-20%;第三档则是中国品牌和印尼本土品牌。目前中国品牌和日韩品牌之间的价格差距正在缩小。

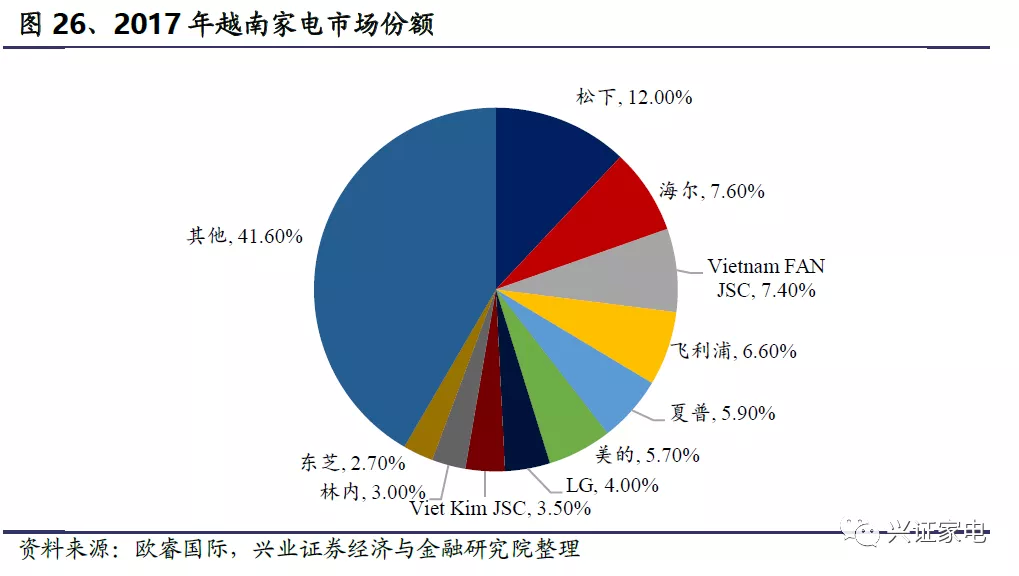

中国品牌持续发力,市场份额和销售规模不断扩大。2003年越南家电市场上LG电子、松下、东芝占据75%市场份额,而欧睿国际数据显示,2017年海尔占据了第二大市场份额。此外,海尔还在竞争激烈的泰国空调市场占据8%的市场份额,2019年上半年海尔泰国超额完成收入目标,销售收入达25.93亿泰铢,同比增长40%,其中空调收入增长约15.44亿泰铢,同比增长50%,预计2019年全年销售额将增长近70%,达到58亿泰铢,其中27亿将来自空调销售。鉴于东南亚市场的快速发展,海尔泰国还将2020年销售目标从48亿泰铢上调至65亿泰铢,销售目标提高了35%。

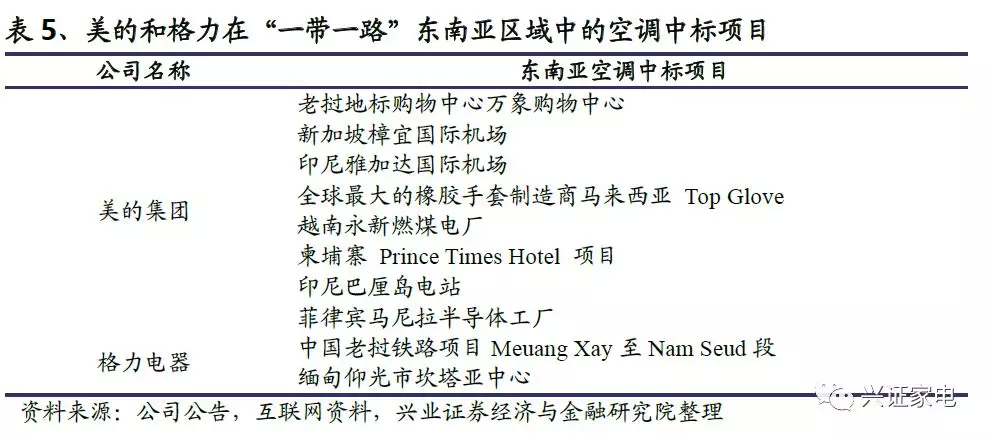

美的和格力积极响应“一带一路”号召,为东南亚国家提供优质空调服务。2013年中国国家主席习近平提出建设“一带一路”的合作倡议,东南亚在“一带一路”中具有重要地位,美的和格力积极响应“一带一路”号召,为东南亚国家提供优质空调服务。作为国内中央空调领导品牌,美的先后中标新加坡樟宜机场、马来西亚森林城市、菲律宾半导体工厂等中央空调项目。而格力则于2018年中标中国老挝铁路项目Meuang Xay至Nam Seud段、缅甸仰光市坎塔亚中心等项目。

海尔在“一带一路”政策下探索东南亚空调业务创新性发展模式。一方面,我国“一带一路”政策推动东南亚公路、高铁、油气管道建设,当地交通系统不断完善,海尔借助这个机遇搭建物流链和配送体系,提高对终端用户的服务能力。另一方面,在“一带一路”政策下,中国政府积极推动与东南亚国家的标准合作。海尔抓住机遇,利用海外工厂参与当地国家标准制定,为中国品牌抢占更多的海外话语权,成为家电领域“一带一路”标准走出去的桥头堡。

风险提示:经济发展和基础设施建设不及预期、市场需求大幅下滑、市场竞争压力大幅上升

扫码下载智通APP

扫码下载智通APP