沪港深通凭什么成为境外投资中国市场的最优途径?

本文来自 微信公众号“资管民工”。

随着内地金融市场的对外开放与国际化,各种类型的金融市场互联互通不断涌现,沪伦通、ETF通、沪港深通是当前比较重要的三种互联互通形式。三种互联互通的模式各自为境内市场连接了不同的境外市场,不同程度地扩大了境内投资者的投资范围,同时也都为境外投资机构提供了参与中国境内市场的渠道。尽管同为金融市场互联互通模式,三种模式实际上存在着巨大的差异,通过研究分析这三种模式的特点和运行现状,我们大致可以总结出成功的金融市场互联互通模式会具备怎样的特征。

一、能够有效连接并深度融合两个市场

尽管沪伦通、ETF通、沪港深通三种模式分别采用高度差异化的形式各自连接了不同点的市场,但从其联通本质上来说可以分为两种模式。其中沪伦通是通过存托凭证CDR、GDR连接了中国境内与英国市场,而ETF通则是通过两地ETF基金产品互挂将两个市场连接起来。这两种模式从本质上来说属于同一类,都是通过产品互挂连接市场,这种互联互通模式下,两个市场中的产品实现了跨境,但其投资者则各自留在了本地市场,也即“产品路由”模式。“产品路由”模式一定程度上扩大了投资者的投资范围,但两个市场还是各自高度独立,是一种点对点的连接模式。

与沪伦通、ETF通的“产品路由”模式不同,沪港深通实现了两地投资者跨境到对方市场中投资,而产品则留在本地市场,也即“订单路由”模式。制度上一方面沪港深通采用交易所直连的模式,即由沪港两家交易所分别在对方设立的证券交易服务公司提供订单路由服务,接收本方投资者买卖对方交易所股票的订单,并传递至对方交易所;另一方面采用直连跨境结算模式,两地结算机构分别作为本方投资者通过沪港通买入股票的名义持有人,并互为对方结算机构的结算参与人,为沪港通提供相关的结算服务。沪港深通的“订单路由”模式,打通了境内境外两个市场的数据渠道,是一种全面、深度的互联互通模式。在这种模式下,境内境外的机构与散户能够做到在同一时间同一市场买卖同一家公司的股票。

图1:沪港深通互联互通机制

二、互联互通平台拥有充足的流动性

流动性对于金融市场、金融产品的重要性是不言而喻的,而作为连接不同金融市场的平台,互联互通模式的流动性是其存在价值的重要考量标准。平台流动性不充足一方面无法保证连接两地市场的效率,另一方面也必然很难形成强有力的价格信号,进而逐步失去对专业机构投资者的吸引力。新伦通(新加坡和伦敦交易所的连通)是这一逻辑重要的案例,从具体的连通模式看,时差原因导致了新伦通是在一边市场收市之后在对方市场启动了相应的交易,可以说此时对方市场更大意义上相当于一个电子交易平台。在这种市场格局下,市场的流动性更可能直接进入对方市场,而不用通过这个连通的平台。而在对方市场不开市的时段,去除可以直接投资的流动性,剩下的需要通过交易所的连通平台进行投资的流动性就非常小了,在现实市场运行中往往导致成交量非常小。

在平台流动性上,沪伦通、ETF通、沪港深通三种模式是存在较大差别的。与新伦通一样由于时差问题,沪伦通连接的两个市场中国境内与英国市场的交易时间完全不重合,这在很大程度上伤害了沪伦通平台的流动性。此外由于在沪伦通下投资者直接交易对象是CDR、GDR而非股票本身,这导致沪伦通必须专门设计一套定价机制。其中针对东向业务CDR的定价机制中,上市首日即时行情显示的收盘价格,为伦交所市场基础股票最近收盘价转换所得的人民币价格;而针对西向业务GDR的定价机制则是发行价格按比例换算后原则上不得低于定价基准日(存托凭证发行期首日)前20个交易日基础股票收盘价均价的 90%。特殊的定价机制使得投资者交易价格实际上与目标股票价格存在一定偏差。

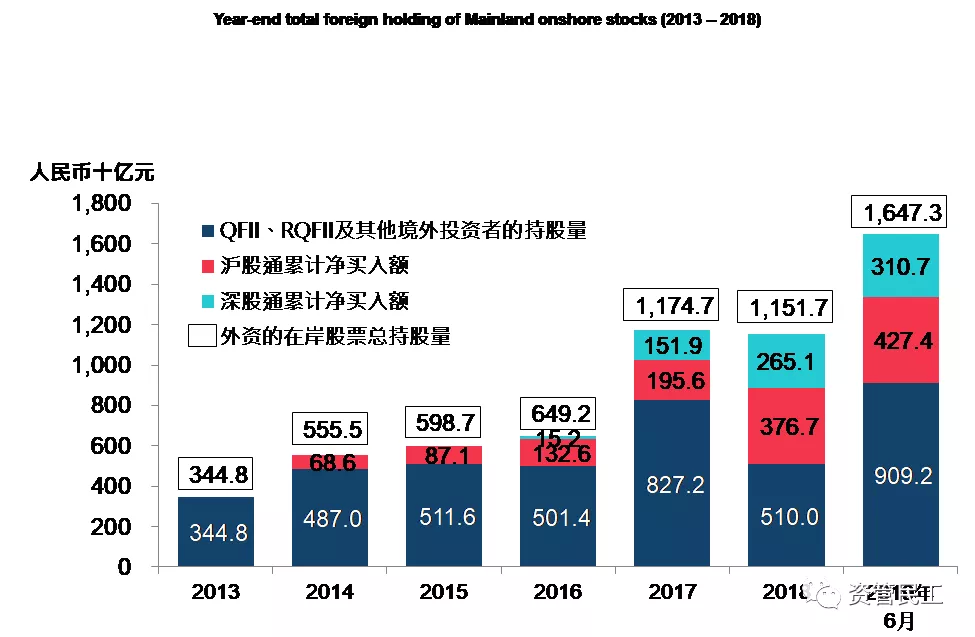

沪港深通下,境内境外两个市场打通了数据渠道,两地金融市场通过“订单路由”的互联互通模式实现高度一体化。沪港深通北上并没有没有额度限制,港股市场交易时间上与境内市场基本重叠,而在“订单路由”模式下,沪港深通交易操作方式也更符合境内外机构与投资者的习惯。高效的交易与结算,以及高度一体化的跨境市场使得沪港深通不仅成为三种互联互通中效率最高的联通方式,同时也是境外投资者参与中国市场的最优途径。当前沪股通包含所有大型和中型的股票,境外投资者可通过沪股通买卖579只A股,而内地投资者可通过港股通买卖325只港股。自沪港通在2014年11月和深港通在2016年12月开通以来,沪港深通逐步成为境外投资者买卖和持有A股的主要渠道。

图2:外资持有内地在岸股票总额(2013年至2019年6月)

注:「QFII、RQFII及其他投资者」的持股量为估算数字,按外资的在岸股票总持股量减去沪股通及深股通的累计净买入计算。

资料来源:香港交易所(累计净买入)及Wind(外资在岸股票持股量)。

三、高效的互联互通机制受到较少的限制

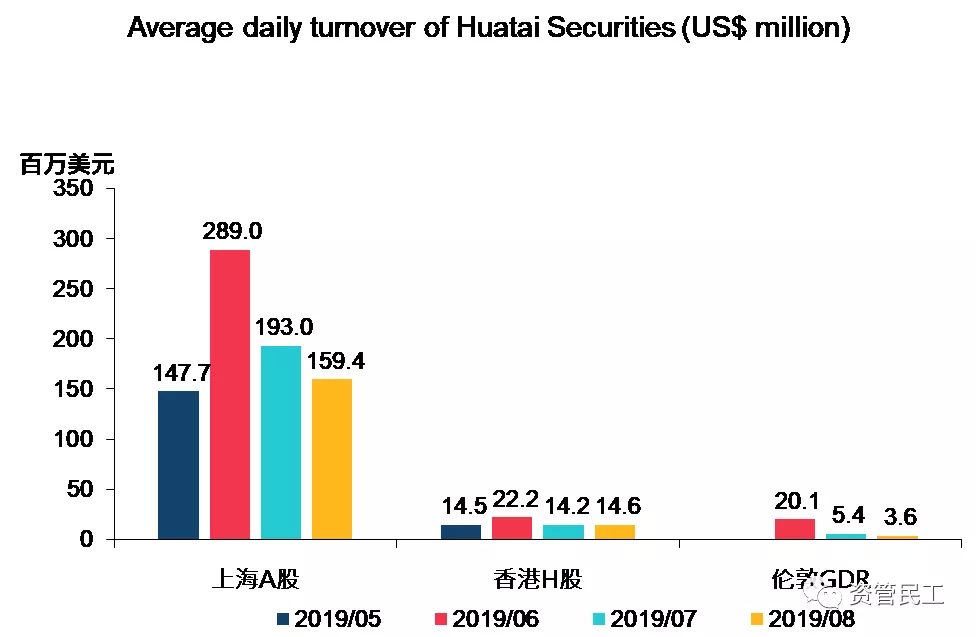

不同类型的互联互通机制受到监管的限制是不同的,而这也直接导致了互联互通模式连接境内外市场的效率。沪伦通对于标的、参与者、投资总额都由一定限制,首先沪伦通对于参与标的的市值和上市时间有着较为严格的限制,目前只允许市值较大的蓝筹股参与,而成长型股票的参与机会比较少,其次负责转换的境外券商也受到限制(不可在对方市场持有超过等值5亿元人民币的现金和特定投资品种),而参与CDR投资的投资者账户需要不低于300万人民币,东向业务2500亿的总额限制以及西向业务3000亿总额的限制也一定程度上限制了沪伦通的规模。比较多的限制以及并不十分便利的交易结算,使得沪伦通当前GDR、CDR挂牌上市并不活跃,事实上首发GDR的华泰证券在伦交所的成交量出现了显著下降,而同时期其港股H股成交量保持相对稳定。

图3:华泰证券股票的平均每日成交金额(2019年5月至8月)

华泰证券的GDR于2019年6月20日在伦交所上市。

资料来源:Wind, 伦交所网站。

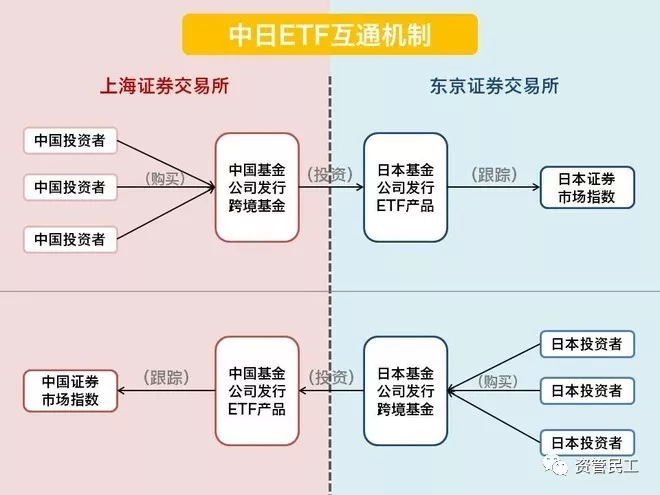

ETF通虽然为境内投资者提供了全球资产配置的机会,但实际上也存在着比较大的限制。以中日ETF通为例,中国投资者可以通过购买基金公司在上交所发行的跨境基金产品,然后由该QDII基金产品投资日本基金公司的ETF基金,从而达到跟踪投资日本证券市场的效果。反之日本投资者也可以购买本国跨境ETF基金产品进而通过QFII通道参与中国证券市场的投资。由于ETF通是通过QFII和QDII发行链接基金单位投资于对方市场的ETF来进行联通,通过ETF通进行全球资产配置的规模实际上受到QDII额度的限制。事实上境内基金公司通过发QDII基金购买境外市场ETF产品也可以达到ETF通一样的效果,甚至于选择范围更大,而ETF通类似审核制的产品挑选,以及QDII额度的限制都一定程度上限制了ETF通的活力与流动性,因此ETF通当前对于境内投资者还缺乏较高的吸引力。

图4:中日ETF互通机制

四、两个市场中的投资者信息优势不失衡

投资者在进行投资选择的过程,也是基于一定的信息基础上的风险收益的判断过程,因此投资者对投资标的是否了解,同样会直接影响到投资者的投资动机,这也可以说是一种投资者的本土投资偏好。同样以新伦通为例,在新加坡挂牌的伦敦的上市公司,其业务几乎跟新加坡没什么关系,所以对新加坡的投资者来说难以产生足够的吸引其买卖这些来自伦敦交易所的股票的动机。同样,新加坡的上市公司到伦敦交易所挂牌的,由于其国际化程度、特别是业务拓展到欧洲的也很有限,所以这些在连通机制下相互挂牌的上市公司,难以吸引英国本土的投资者去投资。

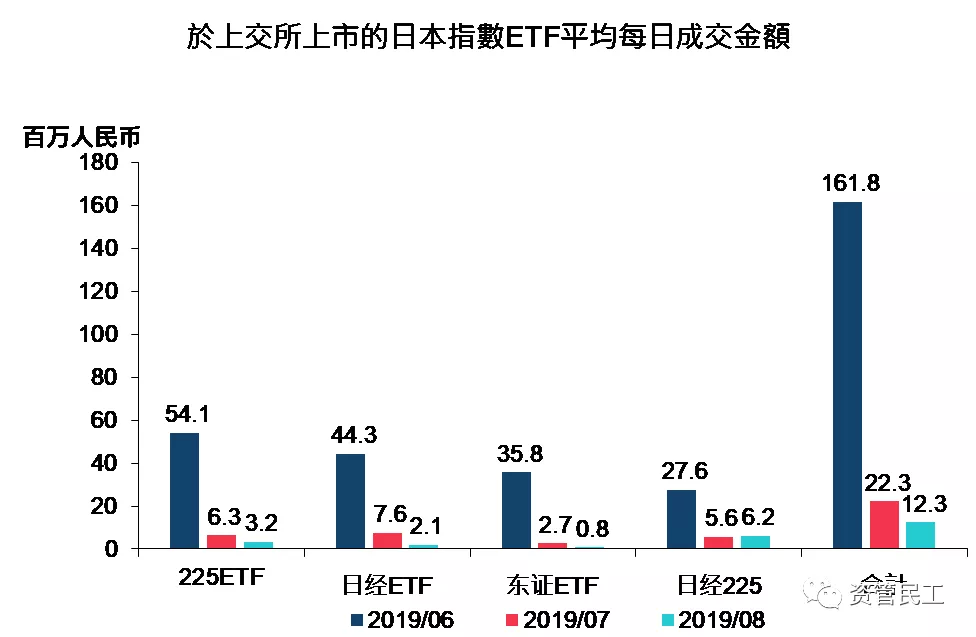

与新伦通类似,事实上英国市场的企业与境内企业并没有非常密切的业务往来,境内投资者对于英国企业的了解程度远不如英国本土投资者,这就一定程度上抑制了境内投资者的投资交易活力,同时也导致了境内企业通过GDR上市伦交所情绪不高,以及英国企业缺乏通过CDR登录中国市场的热情。而为境内投资者提供全球配资机会的ETF通模式也存在同样的问题,由于当前境内投资者对于ETF通联通的境外市场了解相对有限,ETF通形成的互联互通市场目前仍然是小众市场。2019年6月25日于上交所推出中日ETF互通,四只日本指数ETF挂牌上市,然而这些ETF的平均每日成交金额自推出以来均见下跌。

图5:上交所上市的日本指数ETF平均每日成交金额(2019年6月至8月)

上交所上市的日本指数ETF于2019年6月25日在上交所上市。

资料来源:Wind。

而不同于沪伦通、ETF通点对点的简单连接两个相对陌生的市场,沪港深通连接的中国境内市场与香港市场具备较高的协同性,两地投资者在信息优势上较为均衡,这就为沪港深通中南北向投资同时高度活跃打下了良好的基础,而较高的投资活跃度以及随之形成的市场定价权进一步吸引了境外资金通过沪港深通渠道充分参与到中国境内的投资中来。

五、有竞争力的交易结算效率和用户体验

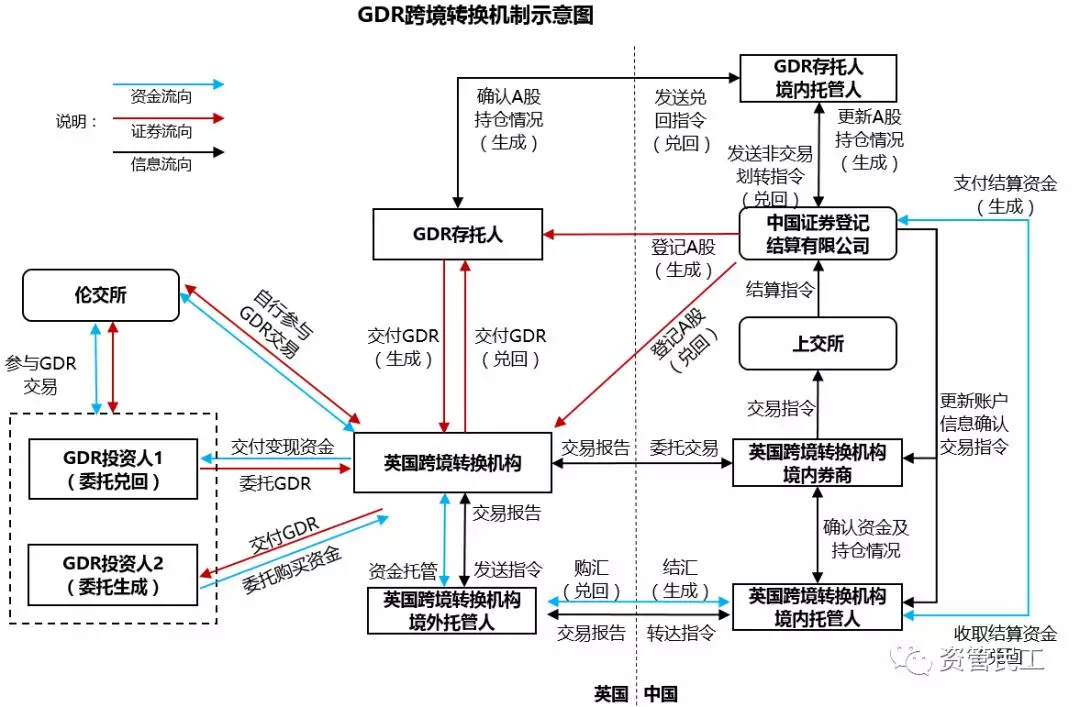

连接了中英两个市场的沪伦通,尽管通过存托凭证的互挂实现了产品的跨境,但是两地的投资者仍然留在了各自的市场,两个市场依旧是高度独立的。而由于沪伦通在正常的证券交易之外引入了CDR、GDR作为媒介,沪伦通实际上不得不采用一个“史上最复杂”的跨境转换机制来突破两地之间的证券、资金、外汇以及存托凭证之间的限制,高度复杂的跨境转换机制不可避免地影响了交易、结算效率。

图6:GDR跨境转换机制示意图

“订单路由”模式下,沪港深通由交易所设立的证券交易服务公司将境内投资者的交易申报订单路由至境外交易所执行,并由两地证券登记结算机构分别为本地投资者提供名义持有人服务、代为持有境外证券并参与清算交收,这使得沪港深通拥有较高的交易结算效率。此外沪港深通联通下形成的共同市场以本地原则为交易方式的基础,这就使得两地投资者不需要去熟悉一个全新的交易规则,投资者可按照自身原有的交易习惯进行交易。

为什么沪港通、深港通、债券通启动之后,国际主流指数才开始把中国市场纳入其中,就是因为站在国际投资者的角度,沪港深通和债券通这种“订单路由”的互通,更符合国际投资者的交易习惯和交易后的清算、交收、结算、托管,这种机制最适合其资金流出同时交易更为方便,所应用的都是他们熟悉的方式方法,产品渠道以及法律框架。所以沪港通、深港通和债券通的这种互联互通是一个独特的开放方式,它从实际上支撑中国股票市场和债券市场的对外开放,而这是其他互联方式所达不到的目的和目标。从这一点来说,沪港深通的成长性和开放性也是其作为成功互联互通模式的重要特征。理想的互联互通模式是为全球投资者提供一个高效便利的“开放性共同市场”,这也将是中国资本市场国际化的趋势与方向。

扫码下载智通APP

扫码下载智通APP