Costco(COST.US)为什么享有30x以上PE?

本文来自微信公众号“海通批零”,作者:汪立亭、李宏科、高瑜。文中观点不代表智通财经观点。

核心观点

2019年8月27日,Costco(COST.US)大陆首店在上海市闵行区开业,SKU约3400个(据澎湃新闻报道);早在1997年Costco就与中国台湾大统集团合资,中国台湾首家Costco位于高雄。Costco亚洲区总裁张嗣汉是中国台湾业务创始人。据澎湃新闻报道,张嗣汉为试水中国大陆市场,2014年开设天猫旗舰店(2019年8月有500个SKU)。我们预计实体店业务未来有望协同中国台湾地区成功经验与供应链资源,我们对Costco中国大陆市场(一线城市为主)的发展充满期待。Costco是一家以会员制为特色的全球性仓储连锁超市,精简SKU(2018FY约3700个)提升供应链效率;突破传统零售模式,以会员为核心,提供优质低价商品,商品毛利率低(2018FY为11%),以会员费为主要盈利来源(2018FY会员费占经营利润70%)。

我们发现,虽然Costco近年收入增速不超10%、净利增速不超20%,但PE估值2016和2018FY均超30x。目前1284亿美元市值,对应2019FY彭博一致预期盈利预测36.18亿美元的动态PE 35.5x。我们分析认为,EV/EBITDA较PE能更好衡量公司价值,而这背后反映公司ROE持续提升,和越来越优秀的自由现金流创造能力,高PE只是内生财务指标持续向好的结果。在当前零售行业由机会型成长走向能力型成长的效率竞争时代,市场在加速向优秀的龙头企业集中,考察企业的护城河、ROE和现金流,而非仅仅收入和利润,会显得越来越重要,Costco即为我们提供了有意义的参考。

以下对核心财务指标与估值水平简要分析:

1.同店优异及全球扩张,驱动收入稳定增长

除2009FY(财年截至与8月31日最近的周日)收入略降外,近十年来Costco收入稳定增长,2009-2018FY收入CAGR为7.90%。2018FY公司收入1416亿美元,分品类,会员收入31.42亿美元占比2.22%,食品和杂货占比40.09%,耐用品(大家电、化妆品等)占比15.64%,生鲜占比13.69%,非耐用品(服装、小型器材)占比10.76%,附加服务(加油站、药店等)占比17.60%。

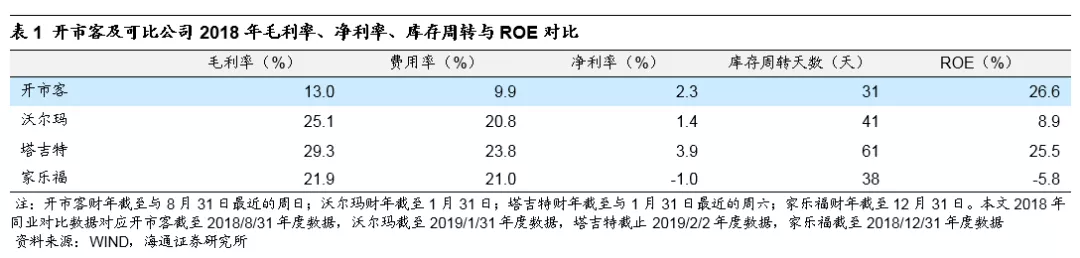

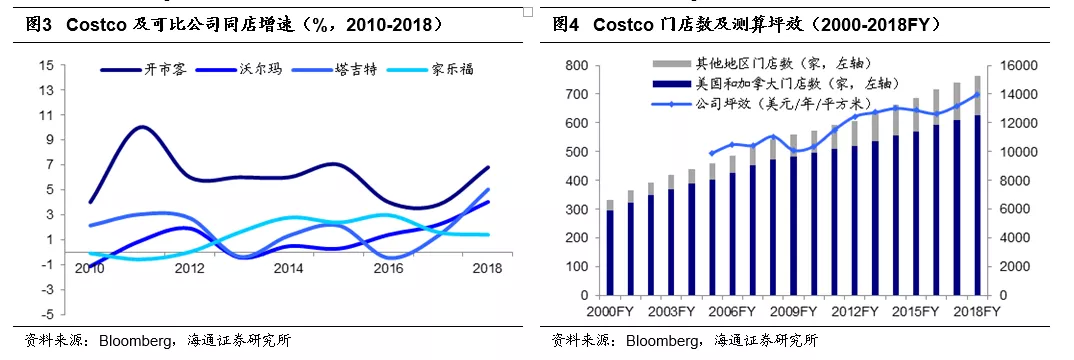

Costco同店增长高于同业。Costco近年同店增长基本在3%甚至5%以上,显著优于同业(除2018年外不超3%)。2018年(见表1注)Costco同店增长7%(剔除汇率和油价变动影响),而山姆会员店、塔吉特、家乐福同店各增5.4%、5.0%、1.4%。

2018FY门店数762家,海外收入占比提升。其中美国527家、加拿大100家、海外地区(除美国、加拿大以外地区)135家(日本26家、韩国15家、中国台湾13家),2018年山姆会员店、塔吉特门店数各599家、1844家。

目前Costco开店仍以美国和加拿大为主,2013-2018FY美加地区平均每年新增门店25.6家,海外地区7.4家,但海外地区收入占比逐年提升,2010-2018FY由8.05%提升至13.14%,2018FY海外市场同店增长与美国持平,均为7%,高于同期加拿大的4%,我们认为海外市场的强势表现将不断提升公司未来发展的潜力。

我们测算2018FY单店面积1.35万平米,坪效约1.4万美元/平米。其中美国和加拿大坪效为1.47万美元/平米,其他地区为1.06万美元/平米,而我们测算2018年山姆会员店单店年坪效为0.78万美元/平米。

2. 精选SKU&会员高粘性,毛利率和费用率均远低于同业

Costco精选约3700个SKU,降低顾客选择成本;Costco通过加油站、药店、光学眼镜部、美食广场等服务不断丰富消费场景,增加购物频率,截至2018财年,Costco运营加油站达567家。

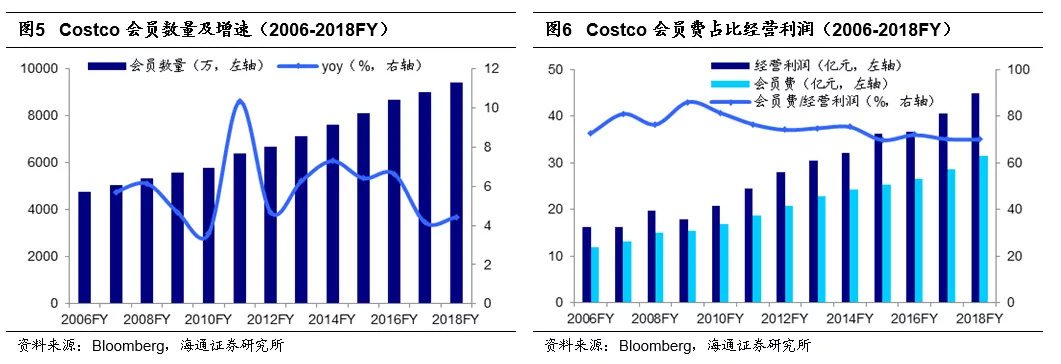

会员数稳定增长,2013-2018FY CAGR为5.8%。截至2018FY,Costco共有会员9430万人。美国和加拿大地区会员费为60美元/年,海外地区会员费各有差异,中国大陆会员费为299元/年。2018FY会员续订率在美加地区、其他地区各为90%、88%,其中大部分续订在会员期前六个月内完成,用户粘性高。

毛利率及费用率均显著低于同业。Costco2018FY综合毛利率为13%,剔除会员费后毛利率仅11%,而2018年沃尔玛、塔吉特、家乐福毛利率各25.1%、29.3%、21.9%。Costco严格控制费用率,2018FY费用率为9.9%,而2018年沃尔玛、塔吉特、家乐福费用率各20.8%、23.8%、21.0%。Costco毛利率与费用率均较低,对应2018FY净利率为2.3%,而2018年沃尔玛、塔吉特、家乐福净利率各1.4%、3.9%、-1.0%。

我们认为Costco以会员为核心,突破传统零售的界限,最大幅度压缩商品毛利,以会员费为主要盈利来源;以低毛利率和费用率,获得合理净利率。2018FYCostco会员费收入占比营业利润达70%,会员规模的增长是公司利润增长的主要驱动力。我们认为Costco主要从两方面入手,内生外延维持会员规模稳定增长,一方面通过优质低价产品和服务维持高续订率以保证存量,另一方面不断扩张全球市场寻找增量。

3. 供应链高效,周转效率和ROE均远于同业

储销一体&自有品牌,打造高效供应链体系。Costco大部分商品为大包装商品,且为直接采购。商品从制造商处运送到中心仓(截至2018FY共有24个),中心仓具有强大的吞吐能力,可快速将商品运送至门店,由于规模效应以及省去传统零售各分销渠道产生的费用,大大提高了运营效率。Costco 2018FY存货周转天数为31天,低于2018年沃尔玛、塔吉特、家乐福的41天、61天、38天。

因为品种少,采购量大,Costco对供应商的议价能力较强,由于Costco对供应商的选择比较分散,单个供应商的采购占比较低,因此单个供应商对Costco的影响较小。除直接采购外,Costco不断发展自有品牌Kirkland(科克兰)以降低全国性品牌价格,帮助降低成本,提升毛利率。我们估计Costco自有品牌占比20%+。

从杜邦分析来看,Costco以合理净利率叠加高周转率,实现了优于同业的ROE。公司2018FY ROE为26.6%,且2009FY以来持续提升,而沃尔玛、塔吉特、家乐福2018年ROE各8.9%、25.5%、-5.8%。

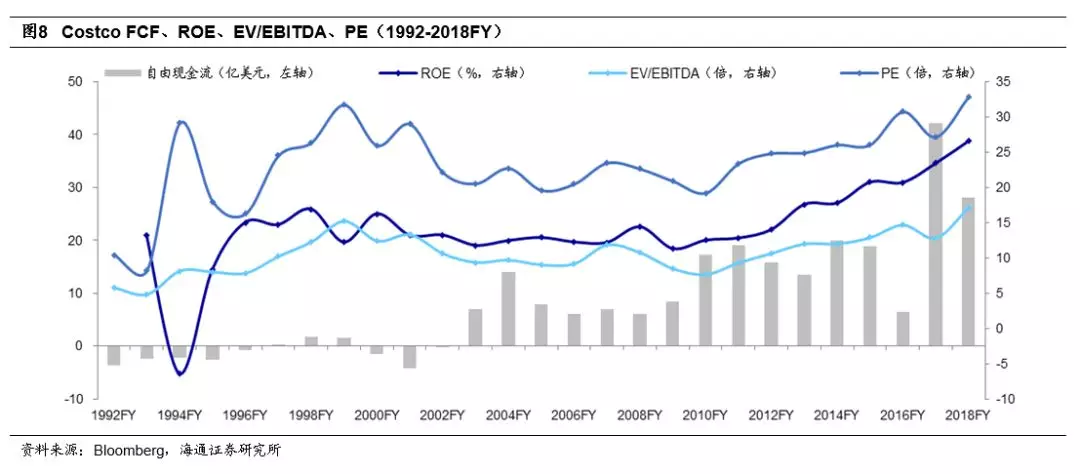

4.公司估值逻辑为现金流与ROE所驱动的EV/EBITDA,高PE只是结果

估值角度,我们发现同为美国超市龙头,开市客与沃尔玛在都经历全球快速扩张后,近年估值却出现了显著分化:

(1)沃尔玛:2013-2018年(2014-2019FY)收入、净利润CAGR各1.55%、-2.63%,其中2018年收入增2.81%、净利增8.88%;ROE由2013年的21%逐年下降至2018年的8.9%;自由现金流(FCF)在100-180亿美元之间波动,2016创新高至211亿美元,2018年回落至174亿美元;期间EV/EBITDA在7-8x之间,2017和2018年提升至10-11x,PE基本在15-20x之间,2017、2018年各24x、20x。

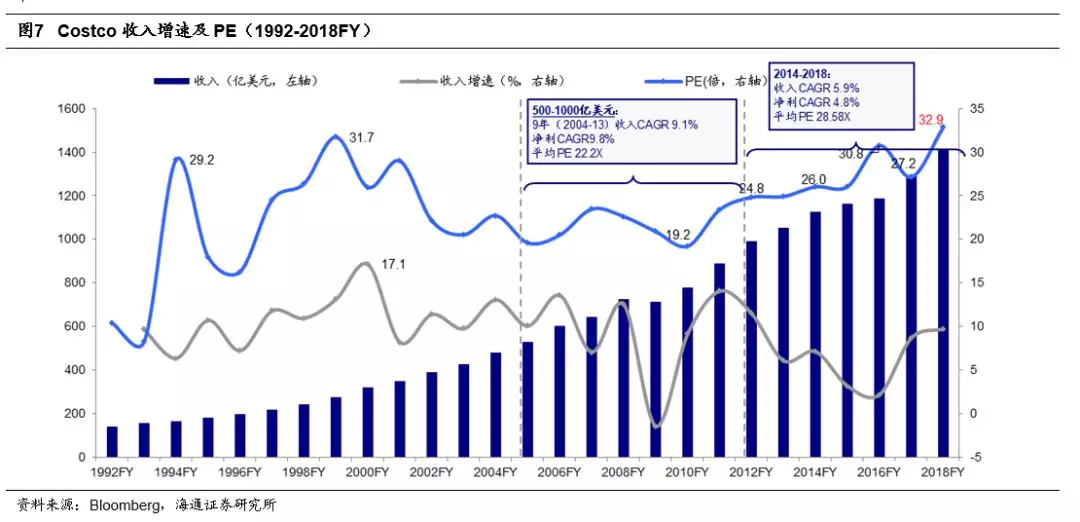

(2)开市客:2013-2018FY 收入、净利润CAGR各6.13%、9.65%,2018FY收入增9.73%、净利增22.13%;但ROE由17.6%逐年升至26.6%;FCF期间也有波动,2013-2015FY在13-20亿美元之间,2016FY降至6亿美元,但2017-2018FY显著回升至42亿、28亿美元,创历史新高。期间EV/EBITDA在12-15x,2018FY升至17x,PE由2013FY的25x提升至2018FY的33x,估值水平显著高于沃尔玛。

我们认为,Costco

2010-2018年PE的上升趋势,其背后的驱动因素不是来自于收入利润增速(收入<10%,净利<20%,年化均不超过10%),而更多的体现了市场对公司优秀现金流(FCF)、盈利能力(ROE)提升的认可,及其强大护城河下的持续性期待,由此估值更多是以EV/EBITDA、DCF估值为参照,高PE只是结果。

【核心推荐】永辉超市、家家悦、天虹股份、苏宁易购、红旗连锁等

(A)永辉超市:治理、组织、机制优化,2019年回归核心能力,再迎高效成长。①公司1H19收入412亿元增20%、归母净利13.69亿元增47%,同店增长3.1%、二季度收入、同店均环比提速;②展望下半年,我们判断开店加速、并表百佳、mini持续迭代,叠加2018年同期较低基数等,三、四季度业绩仍有望保持较快增长。③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。给以合理市值900-1148亿元,合理价值区间9.4-12.0元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(B)苏宁易购:智慧零售,逆势上扬。①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值1529-1826亿元,合理价值区间16.4-19.6元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(C)天虹股份:引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。公司2013年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间14.46-16.06元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(D)家家悦:夯实核心竞争力,2019年内生外延快速成长。公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业(1H19增4.4%);2018年开店85家,2019年计划开店100家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值149亿元-179亿元,合理价值区间24.5-29.4元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(E)红旗连锁:整合成长力强,打造“生鲜+便利”典范。公司为四川便利店龙头,我们估计2Q19无论是同店还是开店均环比1Q显著提速,期末门店数2958家,我们预计3Q19末有望达3000家;公司具有成功并购整合经验,2015年收购红艳、互惠、乐山四海,1H19推进收购9010超市;预计2019年改造300家生鲜门店,打造“生鲜+便利”样本;新网银行2018年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间6.35-7.52元。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

扫码下载智通APP

扫码下载智通APP