国盛: 中兴通讯(00763) 海外收入大增,研发持续投入,静待5G业绩释放

本文选自“吉时通信”。

摘要

中兴(00763)发布2019年中报,符合市场预期。公司2019年上半年实现收入446亿元,同比增长13%,归母净利润14.7亿元,同比增长119%。同时,公司预告前三季度归母净利润为38-46亿元,主要系确认《关于就深圳湾超级总部基地与深圳市万科发展有限公司签订补充协议相关事宜的进展公告》所述事项的相关收益。

运营商业务持续回血,毛利率大幅提升。上半年运营商网络实现营业收入325亿元人民币;政企业务实现营业收入47亿元人民币;消费者业务实现营业收入74亿元人民币。运营商业务持续回血,政企业务保持稳定,消费者业务有所收缩。同时,与我们此前的判断一致,公司的高毛利率业务(运营商业务)占比持续提升,也带动公司整体毛利率上升到39%,较去年同期提升了9个百分点。

海外业务表现优异,国内业务有望下半年加速成长。2019年上半年国内业务同比增长6.5%,海外业务同比增长42.9%。特别是在亚洲(除中国)、非洲,都有很高的增长,表明在遭遇美国禁运后公司海外业务进入全面复苏阶段。同时,随着国内5G的建设逐步铺开,后续主设备招标将逐步展开,中兴的国内业务有望在未来几个季度进一步增长。

研发高投入,各项指标可圈可点。2019年上半年研发投入64.7亿元,占营收14.51%,较去年同期提升了1.68个百分点,系公司持续加大5G研发力度。上半年从收入/扣非利润的增长情况来看,公司的整体业务进展良好,二季度收入224亿,较一季度继续提升;扣非利润4.79亿元,较一季度1.33亿有显著提升。

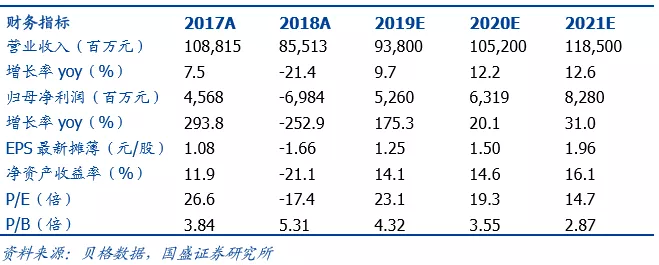

盈利预测:公司在全球已经获得25个5G商用合同,随着5G建设在下半年逐步铺开,未来整体发展趋势良好。考虑到公司今年投资收益增幅较大,我们预计公司2019-2021年归母净利润分别为52.6亿元/63.2亿元/82.8亿元。对应估值为23X,19X,15X,维持“买入”评级。

风险提示:贸易制裁后续进展对公司业务造成更大影响的风险;5G建设进度不及预期,影响公司相关业务的风险;公司管理层变动负面影响超出预期;公司5G研发进展不及预期。

扫码下载智通APP

扫码下载智通APP