海通证券:中国财险(02328)手续费及佣金率有望双降,看好全年综合成本率改善

本文来自微信公众号“海通非银金融团队”,作者:孙婷、李芳洲。文中观点不代表智通财经观点。

投资要点

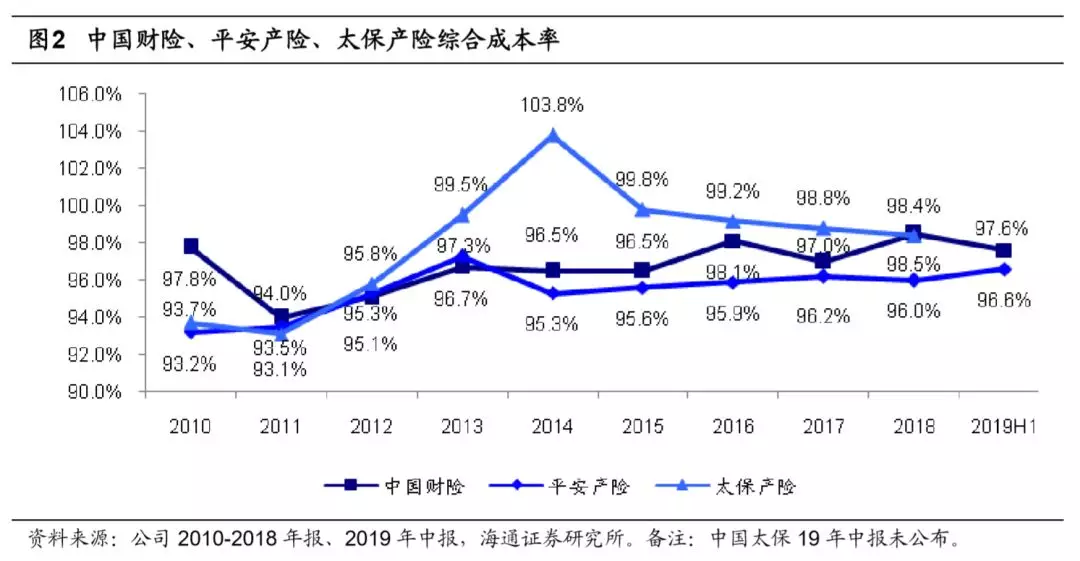

受2018年税收调减转回、上半年权益市场大涨带动投资收益提升、手续费及佣金费用率下降影响,净利润同比+39%。车险及农险赔付率上行致综合成本率同比+1.6ppt至97.6%,但费用率同比-1.9ppt至32.9%。手续费及佣金率有望进一步下降,看好全年综合成本率改善及利润增速进一步提升。估值仍低,“优于大市”评级。

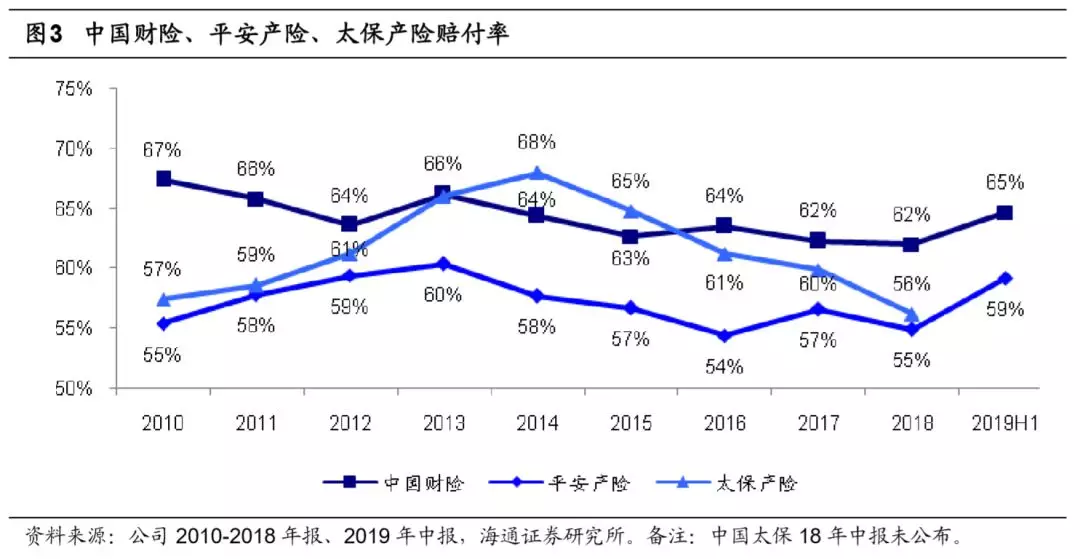

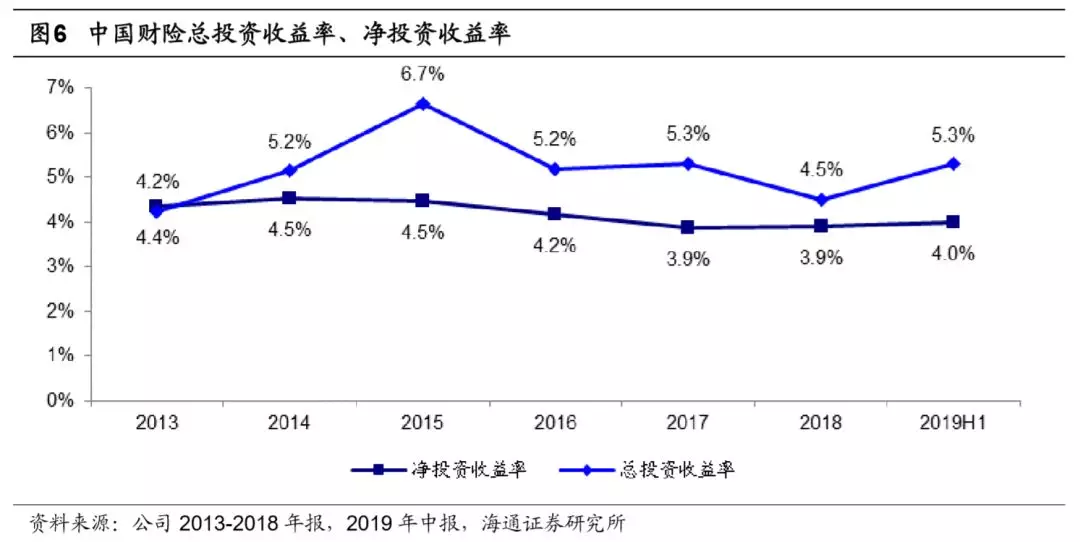

2019年中报业绩:1)税前净利润152亿元,同比-10%;归母净利润168亿元,同比+39%。2)总保费2360亿元,同比+15%;市占同比+1.1ppt 至35.1%。3)综合成本率同比+1.6ppt至97.6%。4)总投资收益率+0.1ppt至5.3%,净投资收益率-0.2ppt至4.0%。

利润上升原因:1)2018年税收调减转回42.30亿元,致当期产生所得税抵免+16.5亿元(去年同期为所得税费用-47.65亿元)。2)上半年股市大涨、公司及时调整权益仓位,已实现投资收益由上年同期的-1.6亿增至13亿。3)手续费及佣金率同比大幅-6.6ppt至11.7%,控费能力显著提升。

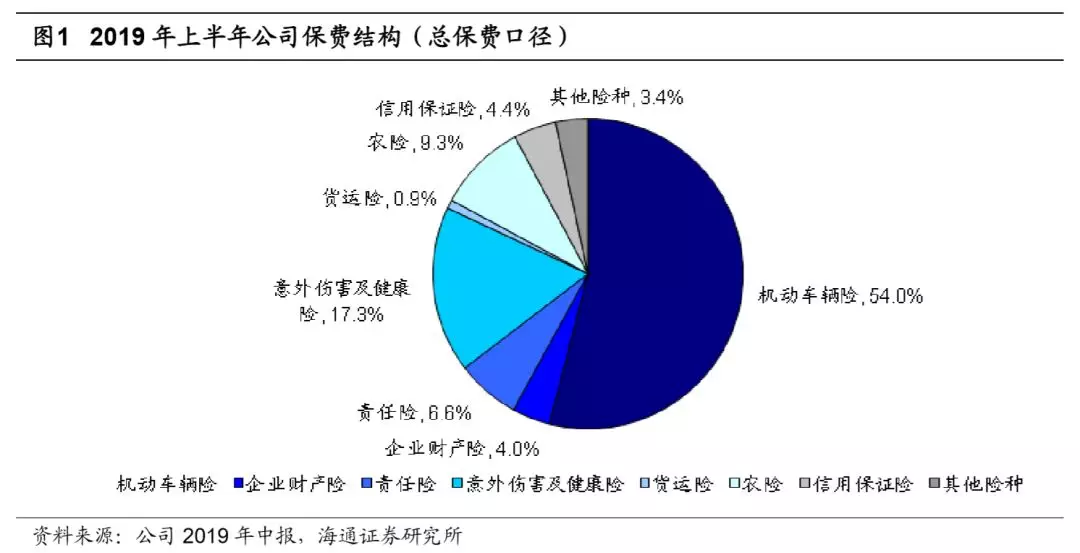

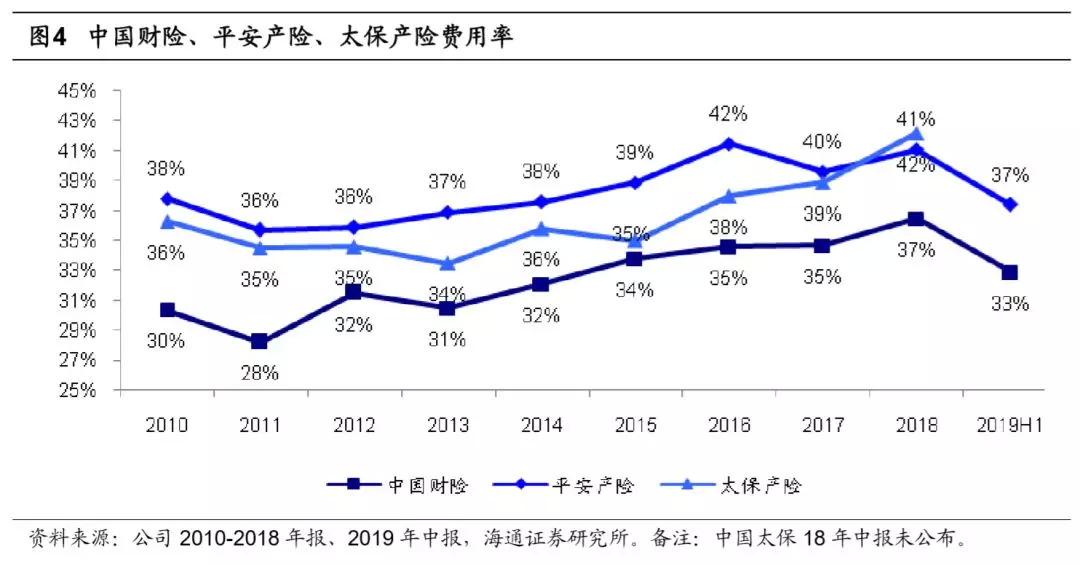

综合成本率同比+1.6ppt至97.6%,赔付率+3.5ppt至64.7%,费用率-1.9ppt至32.9%。1)车险保费同比+4.1%,非车险+31.4%,其中意健险、信用保证险占比+3ppt、2ppt至17%、4%。2)车险综合成本率+1.2ppt至98.1%,农险综合成本率+6.4ppt至94.9%是综合成本率上行的主因。3)车险赔付率+2.8ppt至61.6%主要是受商车费改影响,但“报行合一”落实后,费用率-1.6ppt至36.5%。农险受重大自然灾害及猪瘟影响,赔付率+13.1ppt至75.9%。受个别大案影响,特险赔付率提高,其他险种综合成本率+8.3ppt至89.9%。4)企财险、货运险综合成本率分别-2.9ppt、-2.3ppt,信用保证险、责任险综合成本率分别+2ppt左右,意健险综合成本率基本持平。

看好全年综合成本率改善及利润增速进一步提升。1)2019年上半年已赚保费形成率仅为76%,同比-6ppt,造成综合成本率承压。我们预计3季度或将成为已赚保费形成率拐点,我们预计全年综合成本率有望好转。2)随着“报行合一“的推进,我们预计手续费率的降低将作用于所得税规模的减少,叠加手续费及佣金税前列支比例提升,我们认为龙头险企的利润增速有望进一步改善。

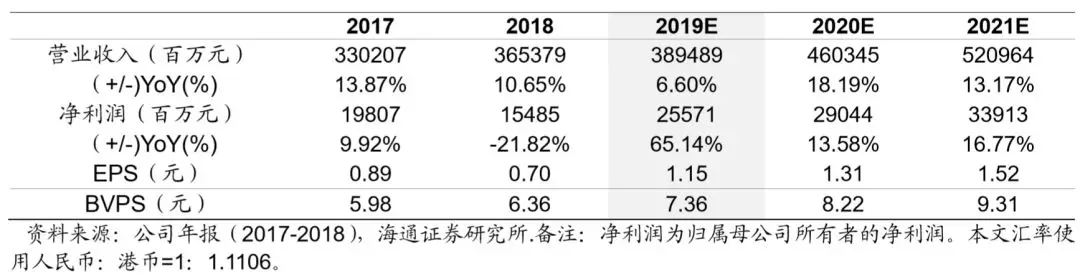

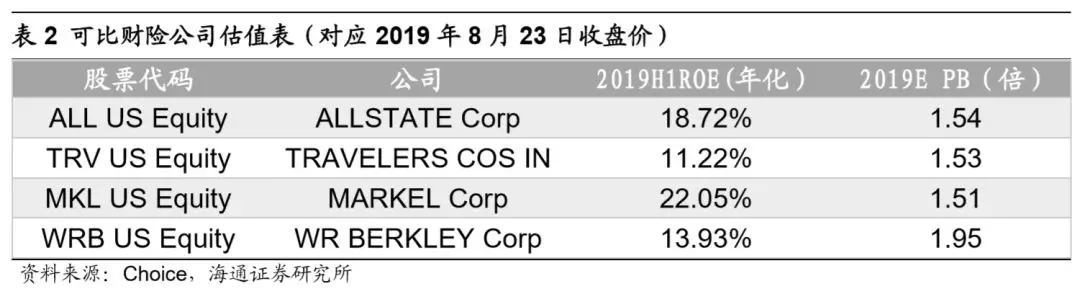

估值仍处低位,“优于大市”评级。预计公司2019年净利润256亿元,同比+65%,对应EPS1.15元,BVPS 7.36元。当前股价对应2019E PB 1.09x,估值仍低。参考可比公司估值,我们给予1.3-1.5倍2019E PB,对应合理价值区间10.62-12.26港元,维持“优于大市”评级。

风险提示: 1)行业保费增速低于预期;2)商车费改使行业承保利润持续承压。

主要财务数据及预测

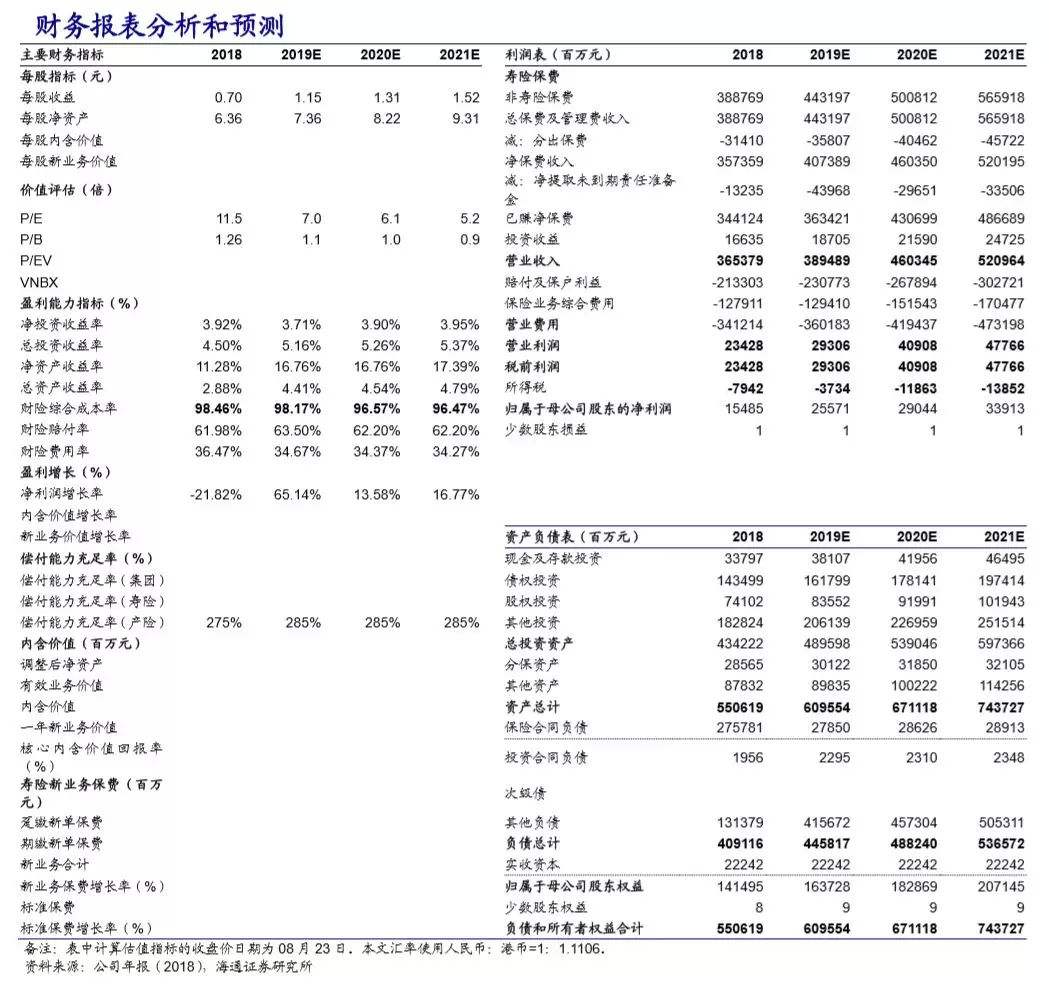

财务报表分析和预测

扫码下载智通APP

扫码下载智通APP