中金:债市的胶着终将破局! 等待时机加仓配置长久期利率债

本文来自“中金固定收益研究”,作者为陈健恒、东旭,本文观点不代表智通财经观点。

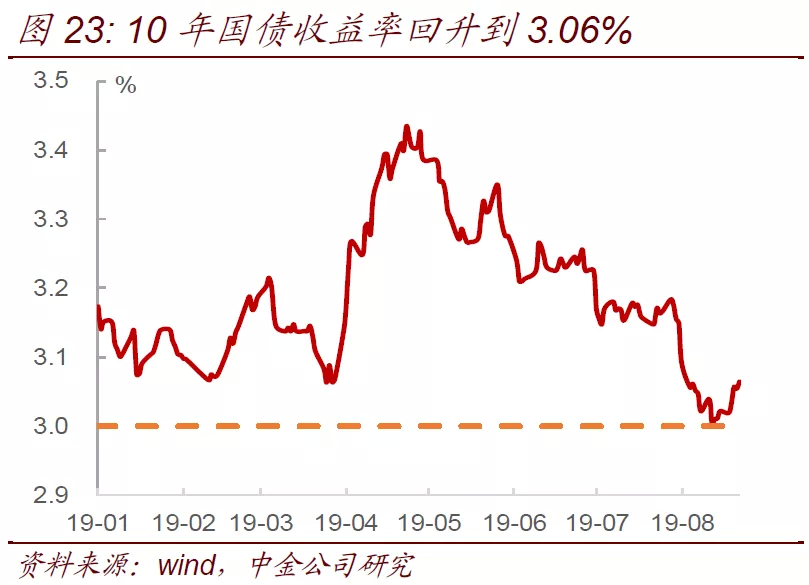

10年国债收益率破3%后,市场心态仍比较纠结,收益率窄幅波动等待方向。在海外收益率下行以及国内7月份经济再度恶化的带动下,10年国债收益率向下突破了3%。但市场做多心态仍不够坚定,收益率并没有再顺势继续下行。上周央行改革LPR制度,首个改制后的LPR报价利率只比原利率下调了6bp,并没有体现出政策引导利率下行的意图,加上市场关注专项地方债是否可能扩大发行额度来支撑经济,上周后半周收益率有所回升,10年国债收益率回升到3.06%(图23)。

我们在上周做了一个市场,调查债券投资者对这轮利率下行的看法和后续的展望。从我们的调研情况来看,虽然今年贸易摩擦上升以及银行破刚兑事件导致了流动性分层使得债券投资者的风险偏好下降,加上近期房地产调控趋严,投资者总体对债券市场是看多的,但实际上投资者对债券收益率的下行空间比较保守,对经济后续走势也显得不是很悲观。我们的总体感觉是债券投资者仍普遍低估了后续经济的下行压力和债券收益率的下行空间。比如:

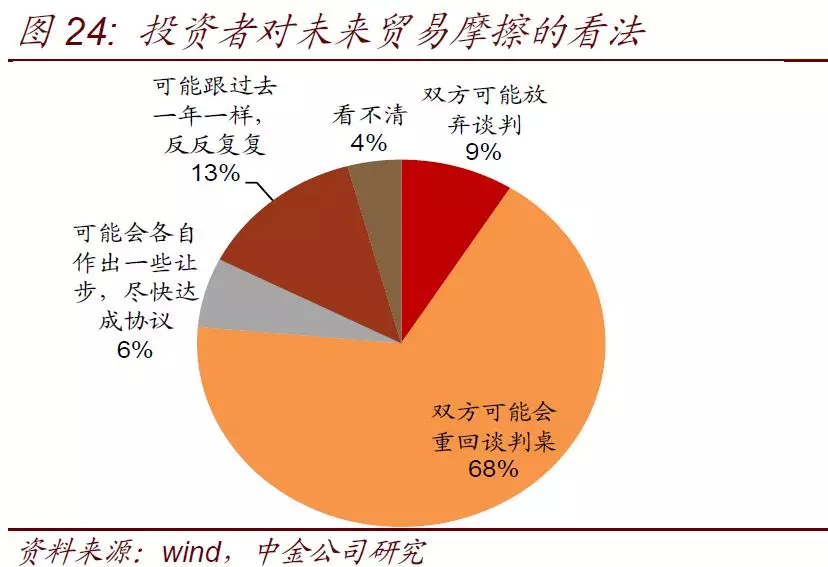

(1)从调查问卷上来看,投资者对未来贸易摩擦的看法(图24):68%的投资者认为,双方会重回谈判桌,但谈判暂时不会有进展。而认为谈判可能会进一步恶化的投资者只有9%。换句话说,大部分投资者认为谈判进入了一个纠结期,双方互相试探,不会有改善但也不至于恶化。

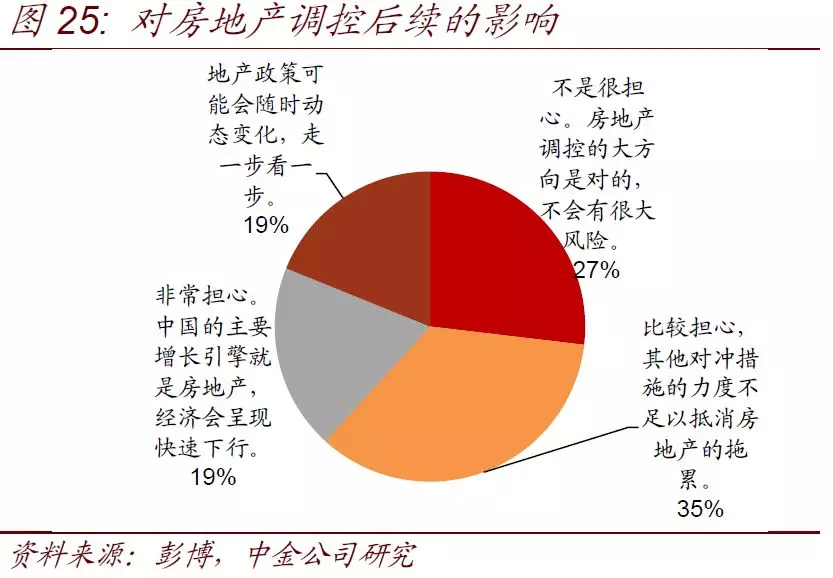

(2)对房地产调控后续的影响(图25):只有19%的投资者非常担心后续房地产调控对经济造成较大拖累,而27%投资者不是很担心,35%比较担心,19%认为房地产未来可能会重新放松。总体来看,绝大部分投资者并不认为房地产调控会很严重拖累到经济。

(3)三四季度经济数据如何演变?(图26)认为经济数据持续恶化的投资者只有17%,45%的投资者则认为经济数据在四季度会有所回升,19%的投资者认为经济将窄幅波动,还有19%的投资者表示走一步看一步。也就是在总体上来看,投资者对经济走向不是很悲观,接近一半的投资者认为四季度经济会回升。

(4)美国年内还会降息多少次?(图27)具体来看,50%的投资者认为年内可能继续降息2次,39%的投资者认为年内将继续降息1次,此外有8%的投资者认为年内可能继续降息3次及以上,仅有3%的投资者认为年内不再降息。很大程度上,国内债券投资者对美国降息预期也不强,大部分的预期是还会降2次。但实际上美国联邦基金利率期货预期年内还会降息3次。

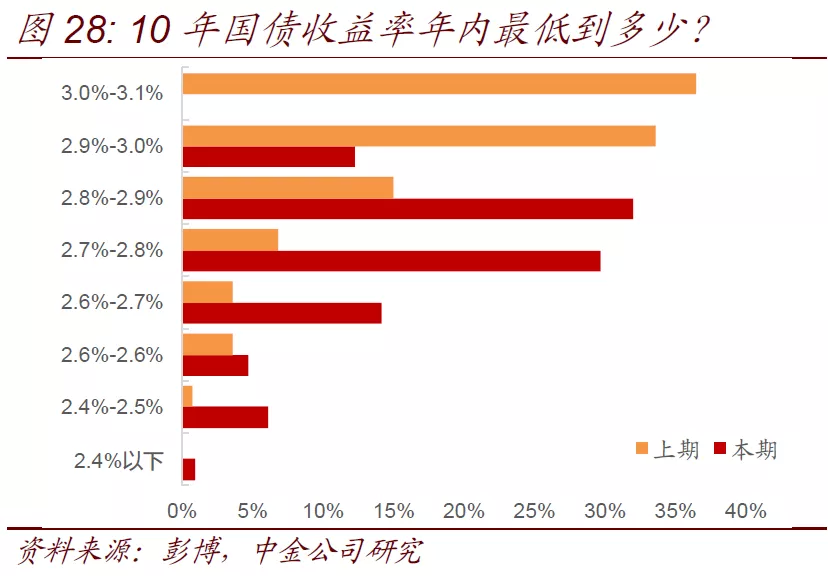

(5)10年国债收益率年内最低到多少?(图28)投资者对于年内国债低点的看法集中在2.7%-2.9%,对国开债年内低点的看法集中在3.0%-3.2%。从下降空间来看,认为10年国债下降空间在10bp-30bp的投资者居多,认为10年国开债下降空间在20bp-40bp的投资者居多。按照这个市场主流看法,实际上年内国债收益率是不会创新低的,也不会回到2016年的低位(2016年10年国债收益率最低到2.6%)。在全球利率都已经创新低(欧洲利率已经全面新低,美国虽然中短期国债还没创新低,但30年国债收益率已经是历史新低)的情况下,如果市场预期国内收益率并不会创新低,甚至也不会触碰到2016年的低位,也显示了某种程度的谨慎。

从市场调查来看,投资者对经济下行和收益率下行的预期虽然有,但还不强烈,甚至对未来经济回升也是抱有一丝希望。这也很大程度上解释了为何今年国内债券收益率下行速度明显慢于海外市场。

债券市场的胶着可能不会持续太久,更多的迹象指向经济下行压力持续增加,经贸摩擦和房地产调控的负面影响可能会逐步显现,一旦经济数据加速下行,货币政策放松的空间也将打开,债券收益率的下行也会因此加速。

从上述的市场调查总体情况可以看到,今年债市的一个重要特征就是债券投资者“看多但不做多”。直到目前为止,投资者对债券收益率的下行还是非常谨慎的。但背后更深层次的原因是投资者在2016年相信了收益率趋势性下行的故事,积极加仓买入长债后,在2017年亏的很惨,惨痛的教训使得债券投资者这一次显得比2016年要淡定和谨慎。

投资者相信,在经济下行压力增加的情况下,政府只要出台刺激政策,或者调控政策稍有放松,就可以推升经济反弹,从而推动收益率回升。确实,这个逻辑放在过去的十几年都是成立的。也正是基于这个历史规律和逻辑,这次收益率再次走低,尤其是全球都创新低的时候,国内债券投资者不再相信“狼来了”,因为以前喊了太多遍“狼来了”,以前在低利率环境下加仓买入债券都失败了。

但历史注定不会简单重复!否则也不需要进行研究分析,只需要按照历史规律推演未来,按照过去的模式操作就可以获得成功。我们认为这一次,投资者可能低估了经济下行压力和收益率下行的空间。

首先,在贸易摩擦层面,最新的情况显示摩擦进一步升级,而不是处于胶着状态。5月初的谈判破裂就显示双方的分歧其实很大,不是简单的谈判可以解决。多轮的谈判过后,双方都已经比较明了分歧大,因此近期的谈判已经回到聚焦于贸易本身,其他的分歧都暂且先放一边。

但即便是只针对贸易层面的谈判,最终的结果也是破裂。在美国针对中国对第三批产品加征关税之后,中国予以了合理的还击,周五宣布对美国750亿美元的进口产品加征关税,尤其是进口的汽车和零部件进一步加征关税。但特朗普威胁要对3000亿的产品进一步加征关税,税率从10%上调到15%,甚至原来2500亿美元的产品也要进一步上调关税。这种情况下,双方在贸易层面的摩擦进一步上升,短期难以弥补裂缝。

从中国和美国的进出口贸易数据来看,前7个月,中国对美国的出口已经有比较明显的下滑,尤其是500亿美元和2500亿美元的产品的出口受到关税的影响下滑严重(图29)。但中国对美国的贸易顺差并没有压缩,甚至还在扩大,主要是中国以更快的速度压缩了从美国的进口。但往前看,由于中国从美国的进口可以压缩的空间不大了,反而是出口将开始更加明显的受到新征关税的影响(图30)。

因此,中国的出口增速在未来几个月可能还会更加明显的下滑,并且对美国的贸易顺差也会开始出现真正意义上的压缩。贸易顺差也可以近似看作国内企业从海外市场获得的盈利,顺差如果开始压缩,也意味着企业的利润压缩,必将影响到资本回报和企业流动性。何况双方的摩擦可能从贸易层面延伸到其他范围,进一步恶化企业的营商环境,从打击企业的投资信心,影响到投资行为。

其次,从房地产调控来看,调控力度其实是逐月加强的。房贷额度进入三季度之后明显收紧,不少城市目前都没有新增的房贷额度。从房地产销量来看,8月份以来已经有明显的走弱(图31)。虽然7月份的居民中长期贷款下滑还不明显,但我们预计在8-10月份会越来越明显的体现出来房贷的发放量下滑。

毕竟房地产销售的主要支撑来自房贷,一旦房贷下降,必然会影响到房地产的销量和价格。对开发商而言,各个融资渠道基本都有所收紧。从7月份的社融数据可以看到,信托贷款和委托贷款又出现较为明显的收缩(图32),都显示房地产的非标融资受到较大约束。此外地产企业发债和开发贷也都受到了制约。

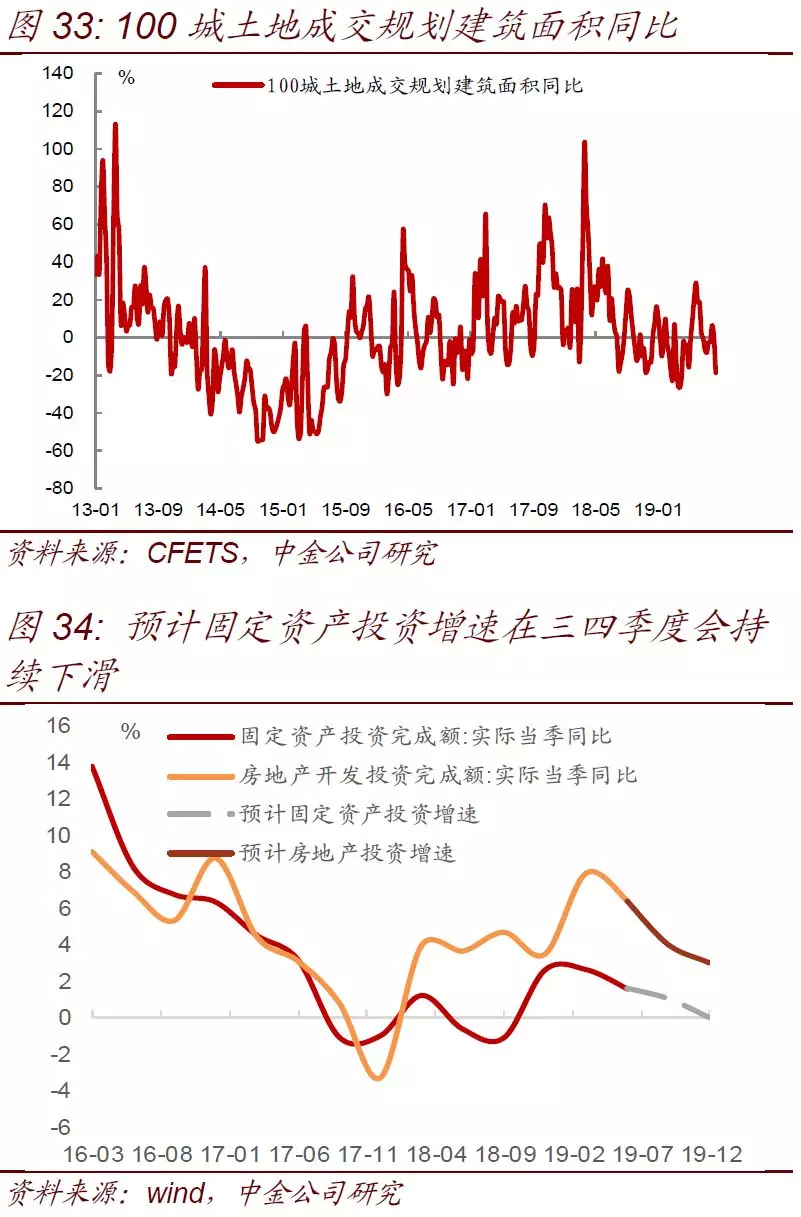

在这种局面下,开发商意识到了资金链的风险,因此快速压减拿地资金,从而导致8月份以来土地出让金额和面积面临断崖式的下跌(图33)。虽然当前开发商仍有动力加速存量项目开发,争取较快把楼盘盖到可以预售,建议销售回款,但土地出让是更加前瞻的指标。土地出让的剧烈下滑可能才刚刚开始,未来将逐步传导到新开工和投资。

在房地产投资逐步走弱的情况下,钢筋水泥的消耗也明显下滑,导致这些中上游工业品的库存开始积压。因此工业产出会受到下游需求的减弱而逐步放缓。尤其是国庆之前,不少北京周边地区的投资和工业生产活动都受到影响,将进一步影响到投资和工业产出。

而房地产拿地的放缓不仅仅是影响到了房地产投资,还会很明显的影响到地方政府的卖地收入和基建投资资金来源。我们在宏观部分也分析了卖地收入下降对地方政府财政压力和基建投资的传导。这也是为何从中微观的观察来看,地方政府现在基建的投资意愿也下滑很快。

因为基建的目的是为了改善交通环境,从而以更高的价格卖地来获得财政收入。但一旦卖地受阻,那么基建的动力和资金来源也将减弱。从这个角度而言,我们预计固定资产投资增速在三四季度会持续下滑(图34)。

再者,市场对于四季度经济回升的预期主要是建立在去年四季度低基数的基础上以及预期政府会有一定的托底经济的政策。但我们认为市场的预期可能会落空。主要的原因是今年经济的支撑主要来自财政支出。尤其是上半年经济比预期的好,一方面是地产的情况尚且还行,另一方面就是财政支出增速在地方债发行前置的推动下保持高速增长,从而支撑了经济。但下半年的情况将有所不同。

一方面,财政收入增速随着地产下行和PPI通缩将逐步减少,另一方面,更多的赤字已经在前面几个月透支了(图35),如果看不到年内额外大量的增加国债或者地方债的发行,那么后续的财政支出增速都将明显下滑。我们在前面宏观部分分析了广义财政接下来几个月的缺口可能高达万亿。即便年内只增加几千亿的专项地方债的发行,可能也无法弥补这个缺口,从而导致未来几个月财政支出增速会掉入负值,从而拖累经济动能。

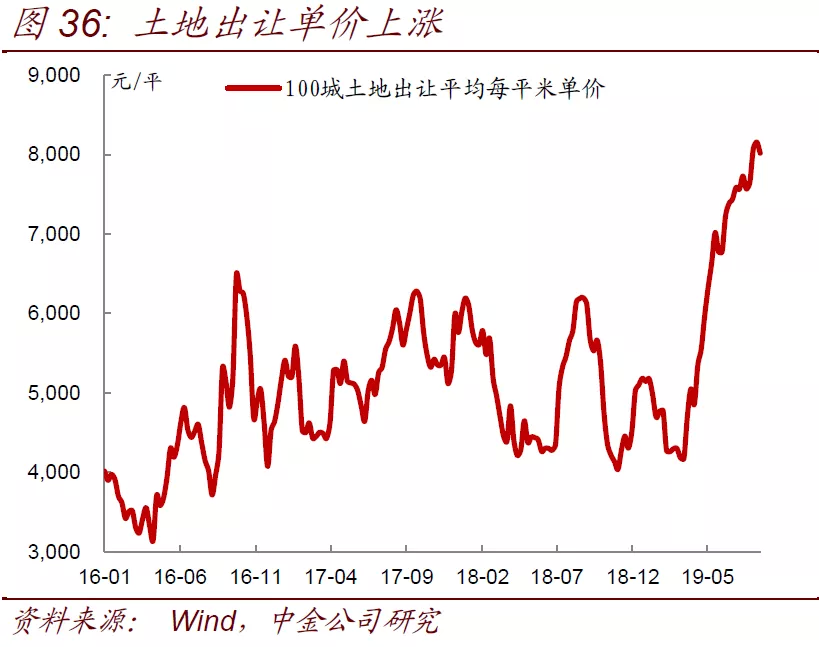

尤其是,从近期的卖地情况来看,可以明显的看到土地出让单价上升(图36),显示开发商更加集中在一二线城市拿地,而三线到五线城市的卖地极度萎缩,可能导致经济落后地区的财政缺口更加明显。不仅将影响到政府的开支,对于落后地区的城投平台而言,在缺乏了财政支撑后,未来的债务压力也将明显加重。基于今年三四季度地方债发行量低于去年,财政支出增速也将继续下滑,四季度经济回升的预期可能会被证伪。

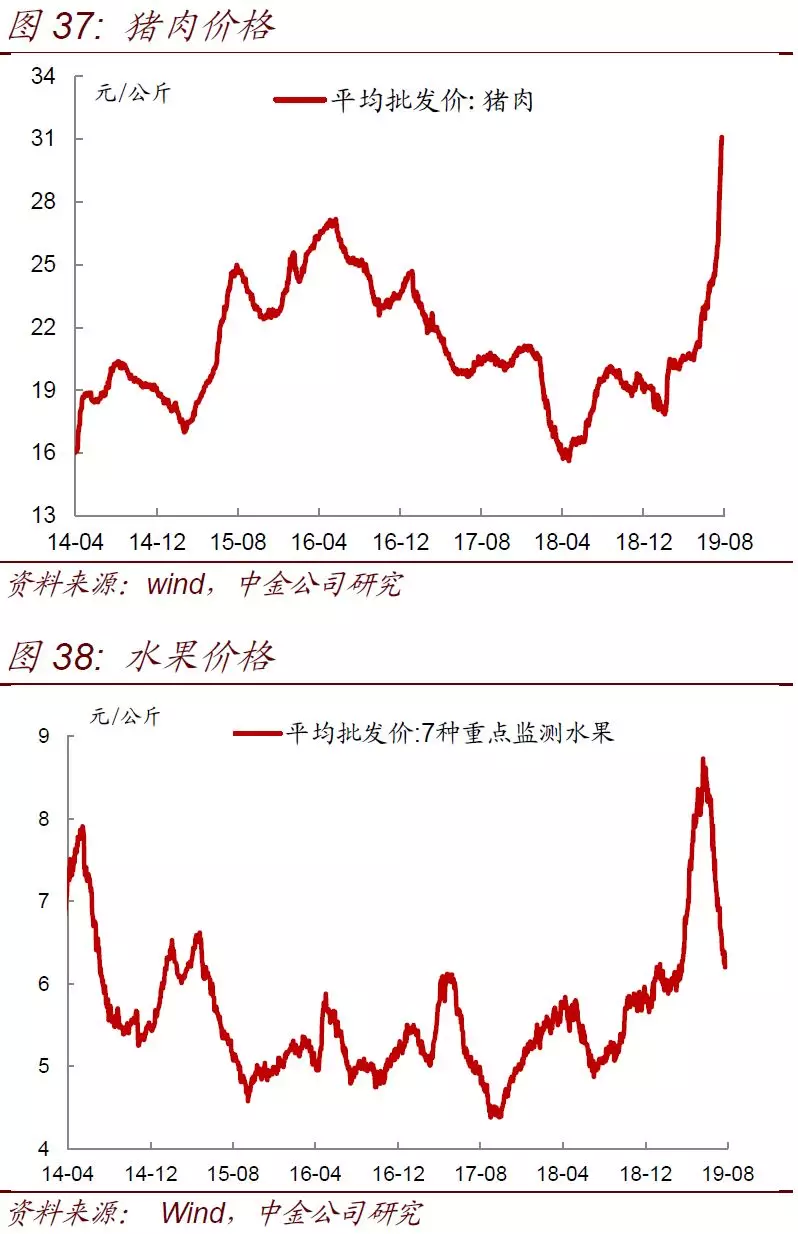

最后,市场虽然局部担心CPI因为食品价格走高而制约货币政策,但随着油价和工业品价格的回落,我们预期未来几个月全球和中国面临的是通缩压力而不是通胀压力。虽然近期猪肉价格快速拉涨,并已经涨到30元/公斤以上的历史高位,某种程度上仍将拉高食品的同比(图37)。

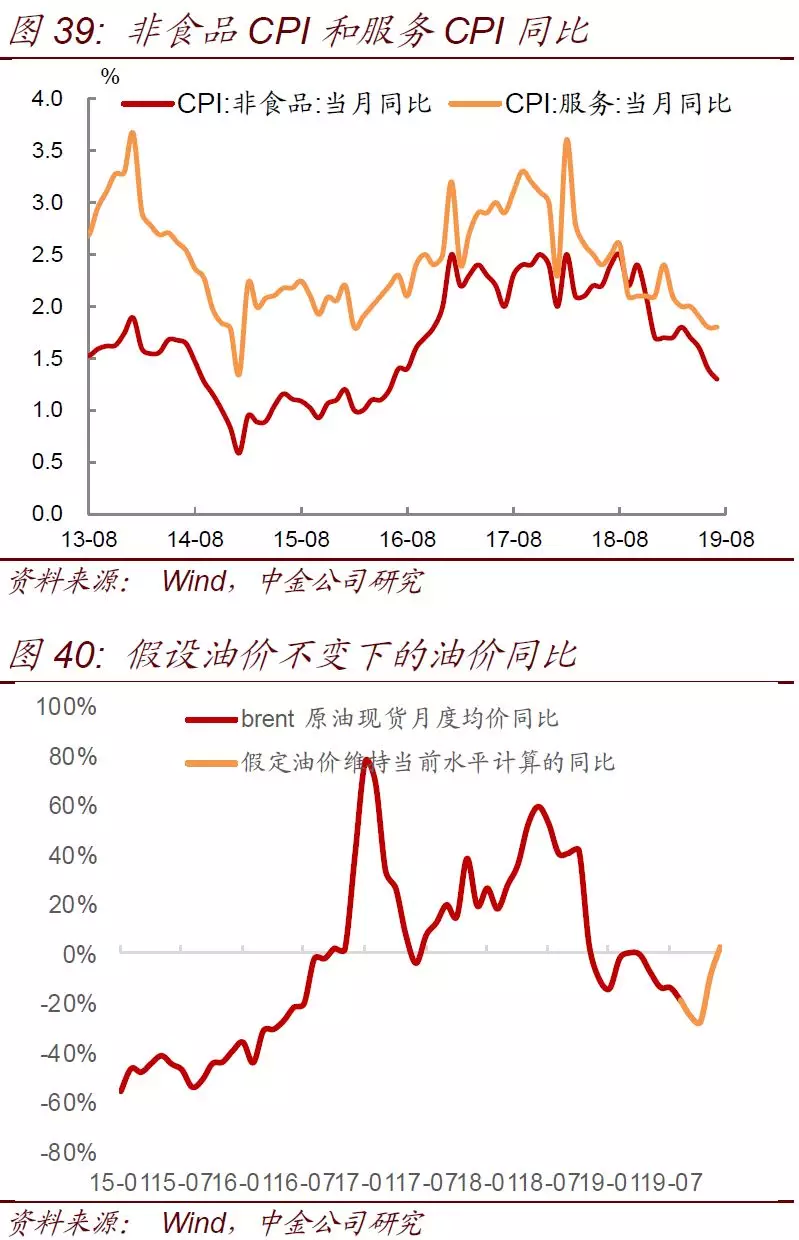

但水果从高位回落抵消了一部分价格上涨的影响(图38)。但从非食品和服务角度来看,CPI其实是在走低(图39),这也很大程度上说明当前的通胀更多是结构性的。食品主要是受到供给端的冲击,但整体经济来看,随着经济的下行,实际上更多的是通缩压力。尤其是,2018年三季度,油价持续上升,而目前国际油价已经回落了不少,甚至未来几个月来看还可能继续走低。

在油价走低的情况下,油价在三季度会出现同比的明显下降(图40),从而拉低通胀。因此,全球来看,三季度都是CPI回落的阶段,中国来看,食品同比上升的斜率会减弱,在非食品走弱的带动下,整体CPI最近几个月也会出现一定程度的回落,从而消除市场对通胀的担忧。

9月份的数据难以出现明显的季度末反弹,因为今年9月份地方债发行量将显著少于去年同期,使得财政支持减弱,尤其是9月份是国庆前期的准备期,北京周边的限产和限投资将导致数据继续走弱。8-9月份经济数据的出炉可能继续低于市场预期。

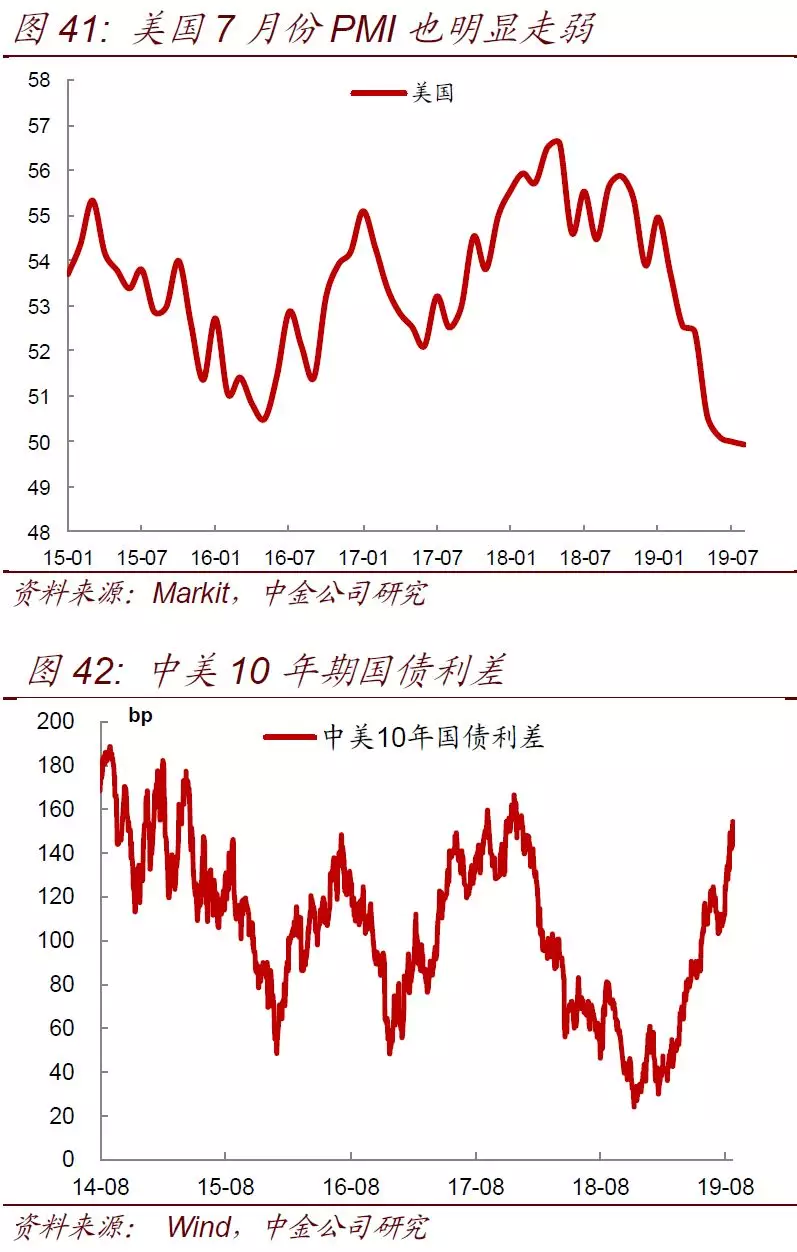

就美国来看,7月份PMI也明显走弱(图41),反映了贸易摩擦持续的情况下,美国企业也受到了较大冲击,投资信心也一路下滑。美联储在这种高度不确定性的环境下,也将开始加强放松力度,包括9月份会继续降息(目前市场预期9月份降息的概率已经接近100%),甚至美联储可能会考虑重新QE来提振。

在海外市场持续宽松的背景下,海外收益率持续创历史新低,从而使得中国和海外市场的利差持续拉大(图42)。中国债券对海外投资者的吸引力越来越高,尤其是9月份中国的债券有可能被花旗富时指数正式纳入篮子。而花旗富时指数的使用者当中,日本机构的占比最高,如果进入该指数,意味着日本投资者将正式大规模进入中国债券市场。近期结算制度T+3的出台实际上是给日本投资者进入市场做好了前期准备。

各种因素叠加下,我们认为9月份将是经济增速下行的进一步确认和国内债券收益率加速下行的启动时间。国内债市的胶着状态将被打破,看多不做多的心态会有所动摇,更多踏空本轮债牛的投资者可能要开始加仓来跟随趋势。这种情况下,债券收益率很可能类似于美国债市,在很短的时间收益率的下行幅度就会轻松超过20bp。如果不想彻底踏空,我们认为现在就是该行动的时候,尽快加仓配置长久期利率债!

扫码下载智通APP

扫码下载智通APP