海通证券:鸿腾精密(06088)2019上半年营收19.2亿美元,产品有望驱动下半年业绩

本文源自微信公众号“海通海外研究”。

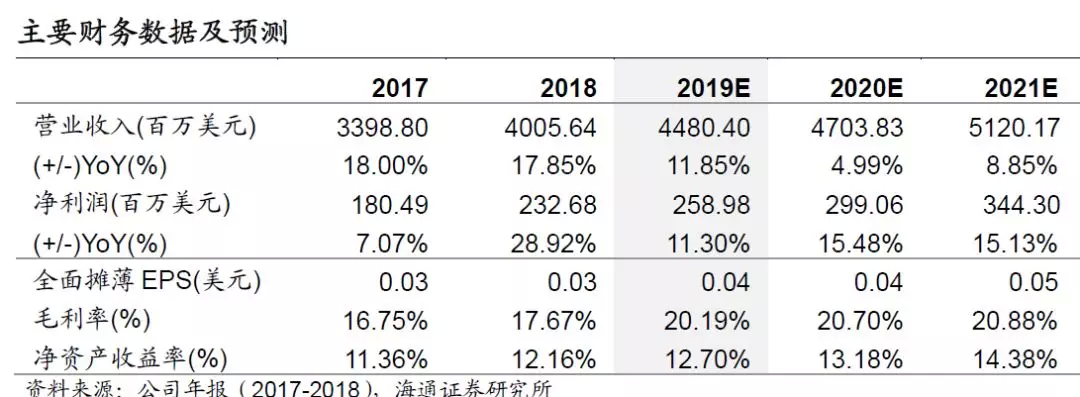

公司公告2019年H1业绩。2019H1,公司营收19.2亿美元,同比增长11.6%,归母净利润1.01亿美元,同比下降5.6%,每股基本盈利为1.55美分,同比下降3.1%。

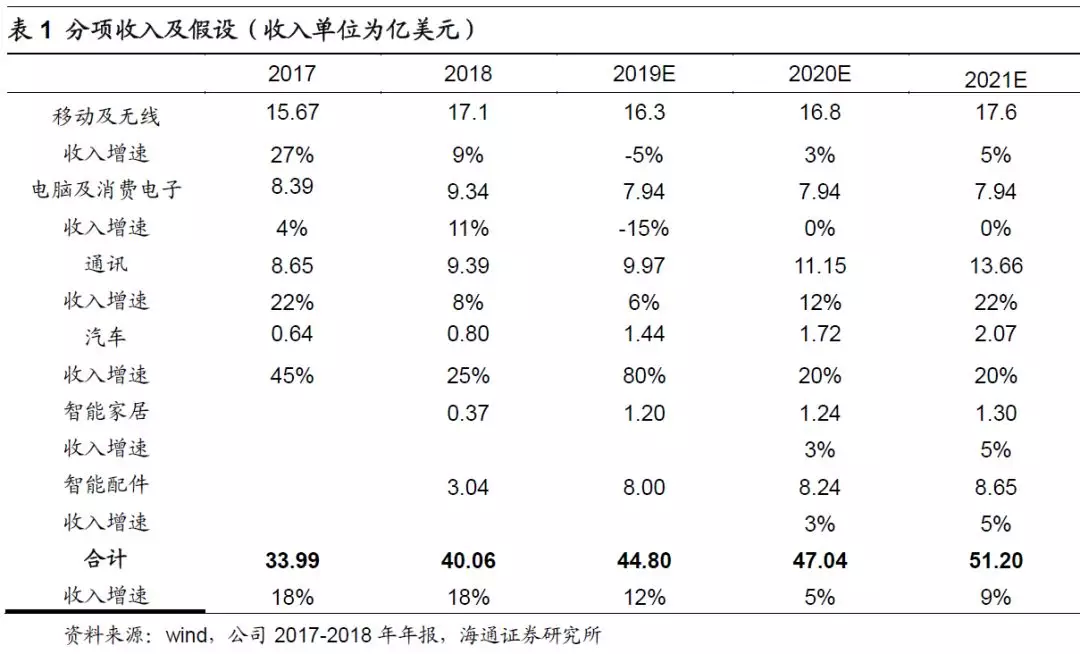

分项业务收入:移动设备营收6.7亿美元/-9.4%;通讯基础设施营收4.4亿美元/-3.0%;电脑及消费性电子营收3.6亿美元/-21.5%;汽车、工业及医疗营收0.6亿美元/+100.5%;智慧家庭营收1.2亿美元/3236%;智能配件营收2.6亿美元/663%。

毛利率改善,费用率提升,但随整合推进费用率有望改善。2019H1,公司毛利率19.6%/+2.5pct,主要源于新耳机相关产品质量改造、生产设施利用率提高、生产效率优化等;销售/管理费用率分别为2.98%、4.46%,同比分别增长1.21pct、1.48pct,主要源于收购Belkin。研发费用率6.32%,同比增1.07pct,主要由于投入400G光通讯产品及汽车应用产品的研发。我们预计随着对Belkin整合的逐步推进,销售/行政费用率有望于19H2开始逐步改善.

移动设备:Lightning及Usb-c趋势有望推动下半年业务回暖。2019H1,受到品牌公司新智能手机取消耳机转接头标准配置的影响,营收下滑9.4%。我们预计该业务下半年有望回暖,源于:1)Lightning插头及耳机业务有望延续较好表现;2)Usb c型趋势及产品升级有望推动Asp和市场空间的提升。

通讯设施:400G有望带来推动。2019H1受到终端客户去库存等影响,营收同比下滑3.0%。公司在400G领域有较好布局,我们预计有望受益于2020年左右400G光模块需求的增长。

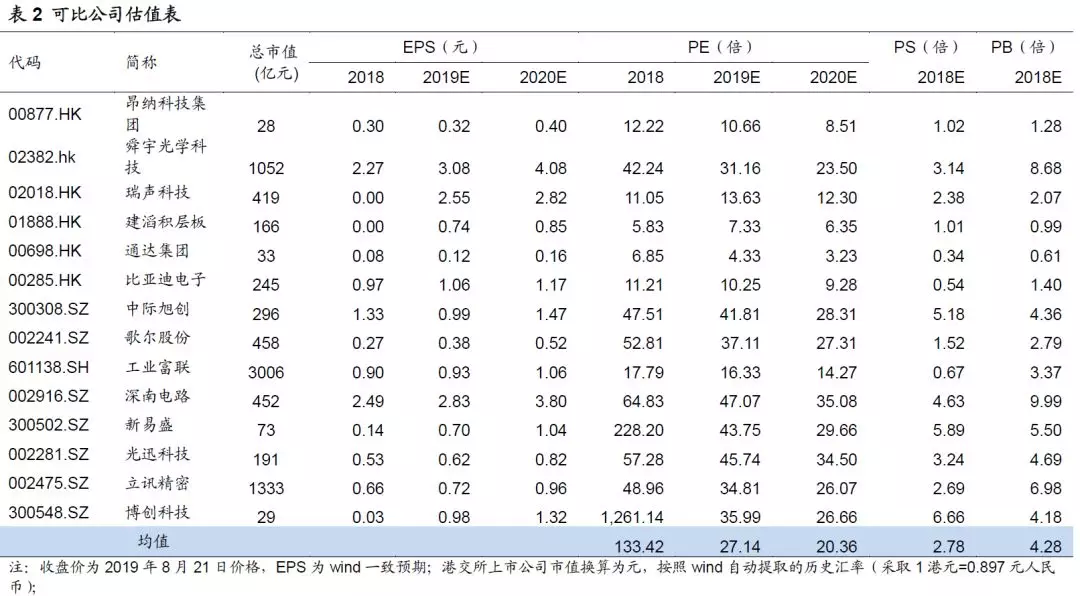

盈利预测与投资建议。我们预计公司2019-2021年分别实现归母净利润2.59、2.99和3.44亿美元,同比增速分别为11.3%、15.5%和15.1%;分别实现每股收益0.038、0.044、0.051美元;我们给予2019年13-15X PE,对应合理价值区间0.494-0.570美元/股,按照1美元=7.8港元估算,对应合理价值区间3.85-4.45港元/股,优于大市评级。

风险提示:智能手机产销下滑,手机连接器使用量下降;400G产品渗透的进度不及预期;对Belkin整合不及预期;汽车电子业务在客户的开拓不及预期。

扫码下载智通APP

扫码下载智通APP