中泰国际:金山软件(03888)Q2游戏低于预期,云服务增长翻倍

本文来自微信公众号“中泰金融国际”。

二季度净利亏损,猎豹减值拨备所致

金山软件(03888)二季度营收同比增长39.3%,环比增长8.5%,至18.7亿元人民币。公司整体毛利率为38.1%,同比下跌12个百分点,主要由于毛利较低的云业务增速加快。母公司拥有人应占亏损为14.2亿元,亏损主要由于猎豹移动(CMCM.US)的投资账面值计提减值拨备所致。

《剑网3》上线低于预期,游戏业务下半年继续承压

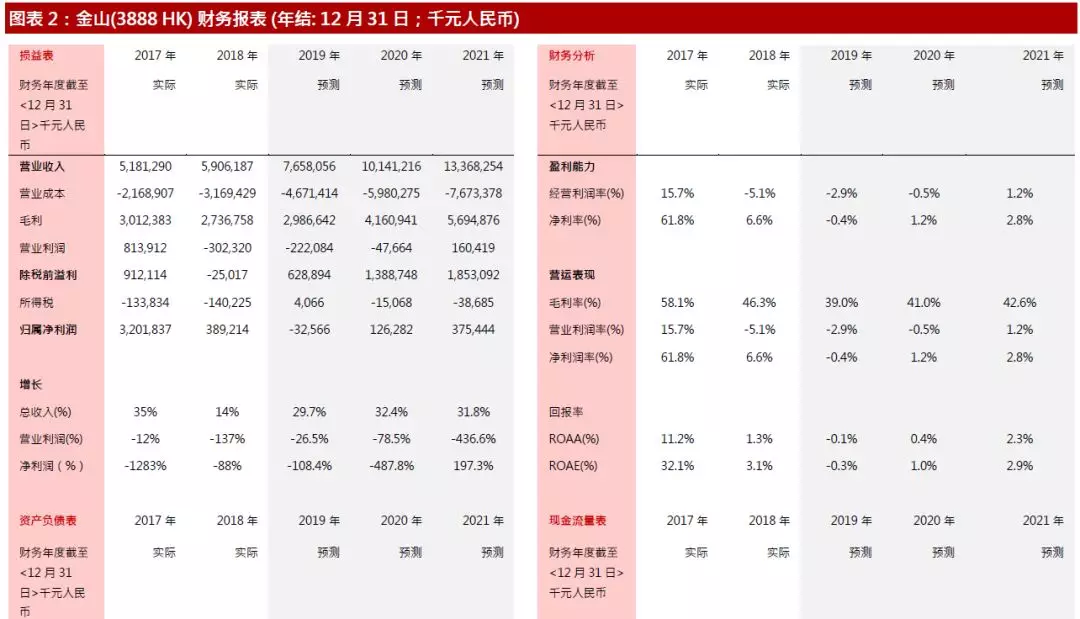

二季度游戏业务营收同比下跌2.1%,环比下跌5.0%,至5.7亿元人民币。一直被市场视为爆款的《剑网3:指尖江湖》于6月初上线不删档测试。根据App Annie资料, 游戏在发布当日即荣登IOS中国地区游戏下载榜第一名,然而随后出现一系列服务器等技术问题,导致停止游戏公测,预计重新上线日期定于10月底。此外另一款受市场期待游戏《剑网2》也将会延期至2020年上线,因此我们认为利润率较高的游戏业务表现低于预期,下半年将会继续承压。

WPS发展潜力巨大

办公软件及服务业务收入同比增长30.8%,环比增长34.2%,至3.9亿元人民币。增长主要由于WPS Office个人版增值服务快速增长及企业版销售收入增长。办公软件月活跃用户数达3.5亿,平均付费用户约 254.2 万,公司仍有巨大的变现空间。我们看好WPS的发展潜力,相信下半年增长会加快,维持2019全年同比增40.0%。

云业务同比增长翻倍,金融云发展迅速

云业务第二季度收入同比增长95.9%,环比增长9.4%,至9.2亿元人民币,主要受益于移动视频、互联网的使用量增加以及企业云服务的收益增长。目前云业务处于投入期,未能确定收支平衡点,但未来增长潜力巨大。视频业务保持领先地位,公司积极发力政企、金融、医疗等企业级市场,其中金融云方面发展迅速,与中国建设银行(00939 )等多间标杆银行合作。我们对金山云在政务云和金融云发展乐观,看好与WPS的协同效应,认为金山云可背靠WPS,对政府部门和金融机构进行交差销售,预期2019全年同比增长70.0%。

投资建议:

由于利润率较高的游戏业务表现不及预期,加上毛利较低的金山云高速增长,对公司整体毛利率短期可能构成一定压力。因此我们调整内部模型,游戏/办公软件两项细分业务PE分别为12X/25X及云服务PS为4X,将公司目标价从25.16港元下调至18.36港元,19/20年对应的EPS分别为-0.03/0.10,维持“买入”评级。

风险提示:

(1)新游戏内容不理想及延期推出;(2)云行业竞争加速

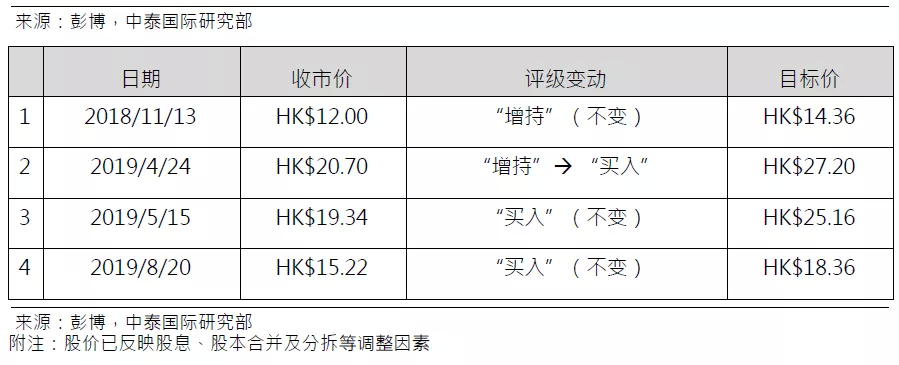

历史建议和目标价

扫码下载智通APP

扫码下载智通APP