详解通用电气(GE.US)做空报告!比安然+世通还大,381亿美元造假是怎么来的?

本文来自微信公众号“Dots机构社区”,作者郑迪,报告来自Harry Markopolos。

美国时间2019年8月15日,财务专家哈里-马克波洛斯(Harry Markopolos)及团队发布了一份针对通用电气(GE.US)的做空报告,称通用电气的财务丑闻比安然(Enron)和世界电信(WorldCom)加起来还要大。

该报告长达175页,指控通用电气(GE)管理层通过会计欺诈蓄意隐瞒了381亿美元的巨额亏损,公司实际负债指标处在极其危险的境地,公司已经在破产边缘。

由于马克波洛斯曾经因为揭发麦道夫造假而一战成名,因此该做空报告备受市场关注。报告发布后,通用电气(GE)股价最多下跌15%, 虽然其后有所回升,但收盘时股价仍下跌11.3%, 市值蒸发88亿美元。

做空报告明确说明,报告撰写团队正与一家已经做空通用电气的匿名对冲基金合作,押注通用电气(GE)股价会下跌,并会分享本次交易产生的利润。

在做空报告发布后,通用电气首席执行官拉里-卡尔普15日夜间以每股7.93美元的均价增持通用电气25.22万股,耗资200万美元。完成这次增持后,拉里-卡尔普直接或间接持有通用电气股票上升到118.23万股。

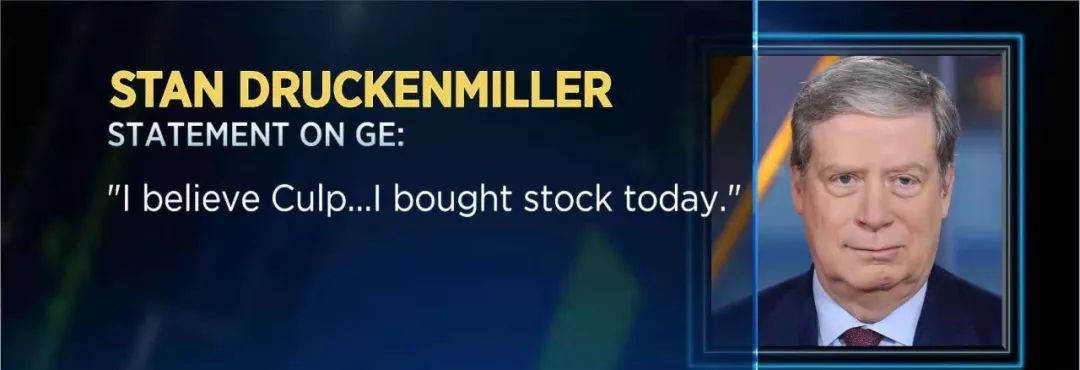

大神级宏观对冲基金经理、索罗斯前合伙人德鲁肯米勒(Stan Druckenmiller)表示,他相信通用电气首席执行官卡尔普,并于15日夜买入了通用电气的股票。根据文件显示,德鲁肯米勒目前持有620万股通用电气的股票,按最新收盘价计算价值约5000万美元。

报告中指责通用电气(GE)会计披露不透明(例如分部门报告只披露了收入和部门利润,却没有披露费用,分部门报告的利润率与通用电气的总利润率对不上等)、管理层贪得无厌分得大笔酬劳、隐瞒亏损大额股票回购等。

鉴于381亿美元巨额亏损是做空报告的核心内容,大家都很关心这个数字是怎么得来的,因此我们脱水简述一下这个核心问题。(我们无法证实或证伪报告内容,因此仅简述,供大家参考,不应作为任何意义上的投资建议)

做空报告概述与通用的回应

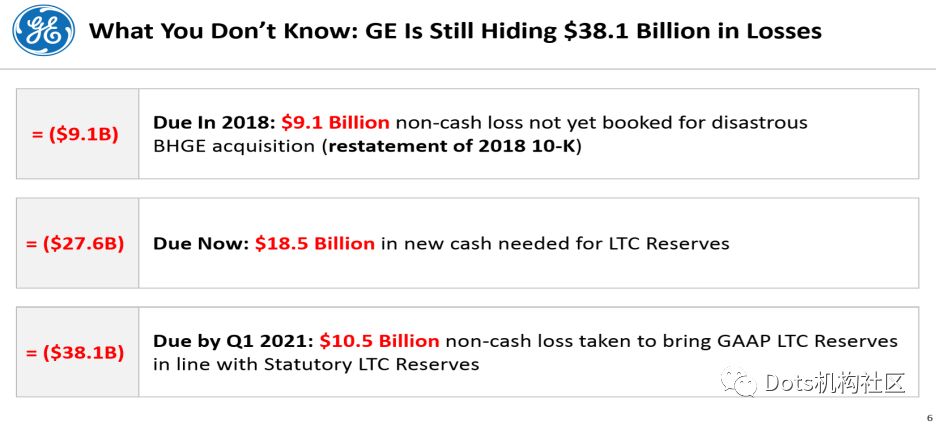

根据做空报告,381亿美元由三个部分组成:

1.在贝克休斯通用上2018年损失91亿美元(非现金损失),理应回溯调整2018年年报;

2.长期护理保险业务需要马上拨备185亿美元(现金损失);

3.美国保险企业法定会计准则和通用会计准则之间的差异在2021年一季度要消除,需要使用法定会计准则,导致届时通用电气要被迫拨备105亿美元(非现金损失)。

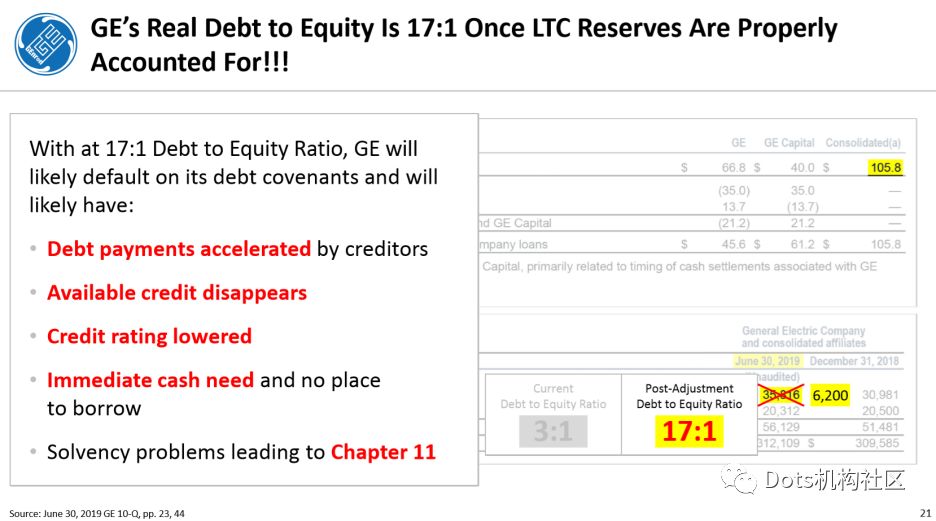

根据以上三点,报告认为,通用电气未来几年需要现金补足250亿美元的长期护理险拨备,这意味着即便在乐观情况下,未来几年每年都需要现金补足几十亿美元,很难实现2021年正经营现金流。

对此,通用电气回应称:

1. 关于保险业务:公司相信现行的拨备水平有理有据,并且每年都进行严格的拨备水平测试;未来通用会计准则关于保险方面的规定,并不会像报告指出的那样向保险企业法定会计准则看齐,而是会依据一系列变量,但并不会影响法定会计准则;

2. 关于贝克休斯通用的会计处理:通用电气是贝克休斯通用的多数股东,因此按照美国会计准则的规定,必须合并贝克休斯通用的财务报表;贝克休斯通用本身也是独立上市公司,需要单独披露报表;在最新季报中,通用披露,由于出售部分贝克休斯通用股权,导致通用电气不再能并表贝克休斯通用,因此造成通用电气损失,截至2019年7月26日,该损失大约为74亿美元;

3. 通用电气的流动性: 通用电气流动性充足,并且有充足的银行承诺信用额度,并且还有若干个可执行的资产出售选项;截至二季度末,公司工业部门有现金169亿美元(剔除出表的贝克休斯通用),通用电气资本(金融部门)有现金125亿美元,另外公司还有350亿美元的银行信用额度;公司有信心在2020年底以前朝二季度业绩报告中披露的减债目标前进一大步。

接下来,我们分三部分解释做空报告中提到的三部分金额是如何得出的。

105亿美元:长期护理保险业务新准则影响

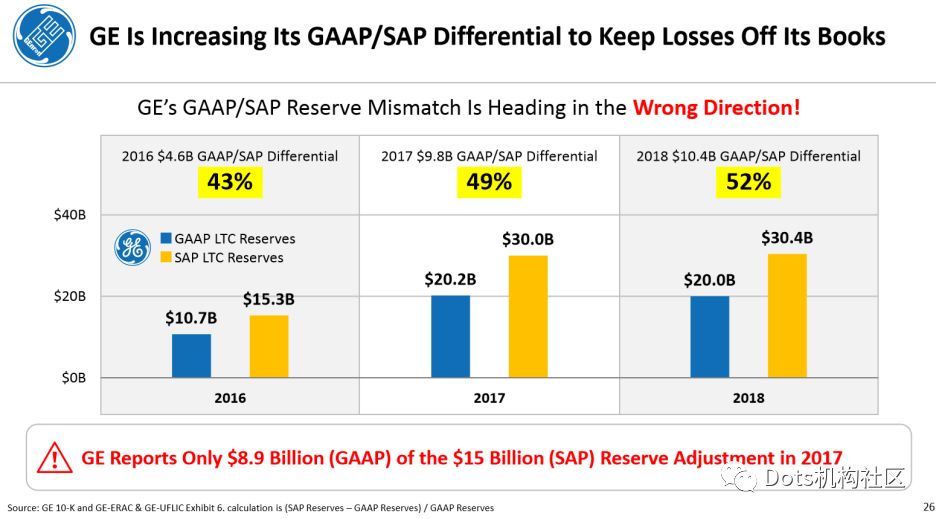

美国保险企业法定会计准则和通用会计准则之间的差异在2021年一季度要消除,需要使用法定会计准则,导致届时通用电气要被迫拨备105亿美元。

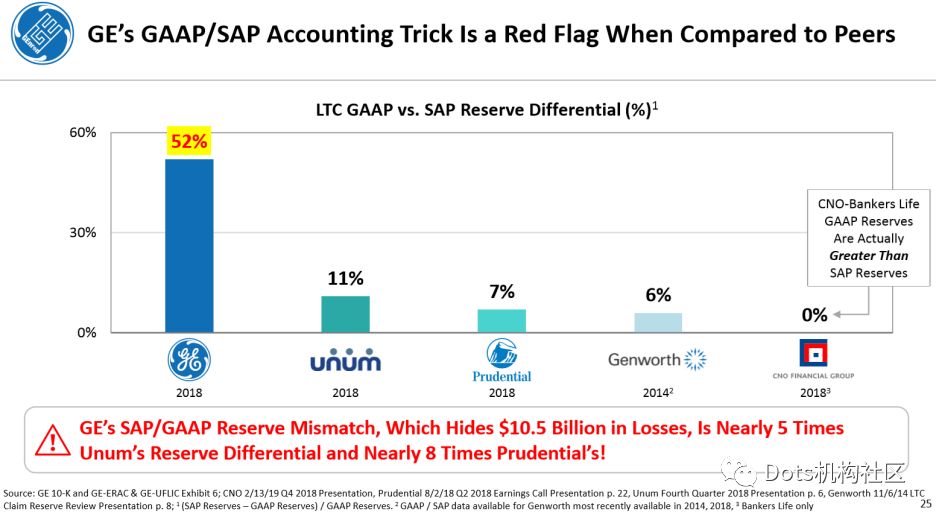

报告认为,通用电气的金融部门与可比保险公司比较,其长期护理保险业务的通用会计准则与法定会计准则拨备数据的差异是最高的,高达52%。

法定会计准则是保险业常用的,基于清盘假设,而通用会计准则基于持续经营假设,因此法定会计准则在计量资产负债时比通用会计准则保守得多。举例而言,一种资产,例如如果不能及时变现帮助公司清偿,就不能计入资产,例如商誉在法定会计准则下就不能计入资产。法定会计准则由美国联邦保险监管机构NAIC组织实施,目的是帮助州立保险监管部门了解保险公司的实际运营和偿付能力情况,所以更聚焦在资产负债表上。

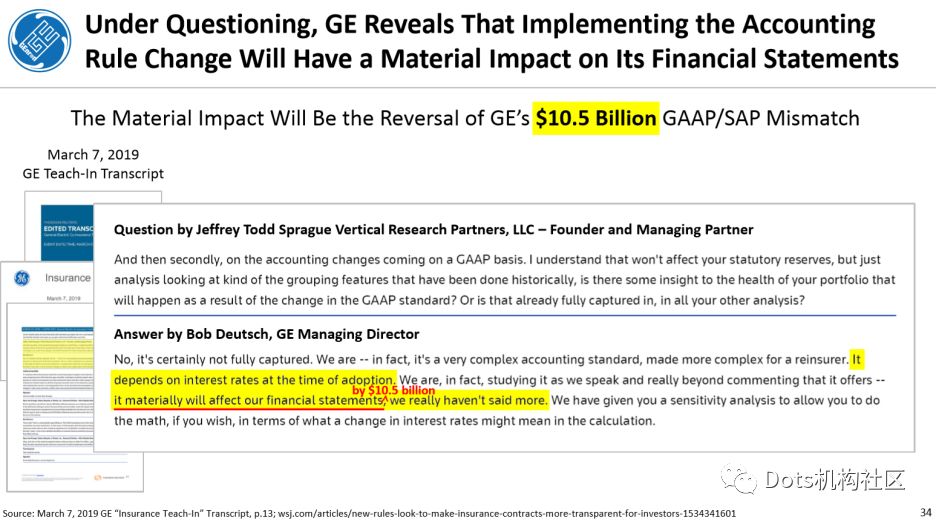

做空报告指出,其他同类公司(例如保诚、尤那姆等)近年来都在缩小两种会计准则口径拨备数据的差异,而通用电气并没有这样做,这意味着2021年一季度新准则实施时,通用电气将大受打击。对此,通用电气的说法是2021年并不意味着通用会计准则必然要向法定会计准则靠拢,如何实施要看若干个变量。

Dots机构投资者社区(Dotscommunity)发现双方提到的新准则就是美国财务会计准则委员会(FASB) 提出的会计更新准则ASU 2018-12, 该准则将于2021年1月1日起对实施美国通用会计准则的美国人寿保险公司生效。该准则主要针对长久期保险合约作了若干更新,主要精神如下:

1.关于保险合约负债的现值和相关假设,最少每年更新一次;

2.做合约负债现值预测时,不能用公司自己的折现率估算,而要用标准化的折现率,或者贴近利率水平的折现率数字;

3.合约负债现值预测数据的变化,要体现在损益表里;

4.为“市场风险收益金” 或合约拨备创立新会计科目,将指数年金保证收益金和可变人寿保证收益金中,保险公司代替保单持有人承担的资本市场风险按公允价值入账;

5.对于如何评估保险合约负债价值,如何作出和改变假设条件,披露更多信息。

美国财务会计准则委员会(FASB) 指出其用了10年时间,并进行了大量会议,才最终敲定新规则。然而行业人士此前曾极力反对该准则实施,认为新准则并不会改善保险公司的同业对比,反而会加大业绩波动性。

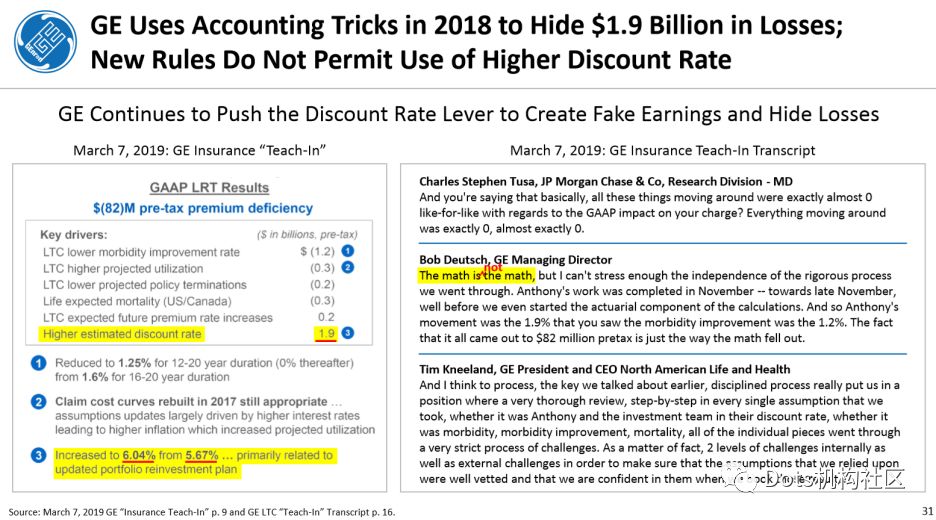

做空报告指出,通用电气自己提供的敏感性测试数据表明,折现率波动25个基点,通用电气损益表将受到10亿美元的影响,而2019年上半年,市场利率已经下滑了75个基点,通用电气实际的计提暗示25个基点仅影响3.3亿美元。

做空报告还指出,通用电气在2018年报居然还把折现率从5.67%提高到了6.04%, 这显然与新准则精神背道而驰。

根据以上情况,我们可以得出两个简要结论:

1. 新会计准则的实施,并不必然导致通用会计准则下的数字向法定会计准则靠拢,而取决于一系列变量条件,这一点通用电气官方回应讲的有道理;

2. 新会计准则的实施,将采用更加保守的假设条件,特别是使用低得多的折现率,从而提高通用电气长期保单负债价值,会对通用电气的财务报表发生显著负面影响,但是否是如同做空报告讲的那样高达105亿美元,有待商榷,有兴趣的读者可进一步跟进假设测算。

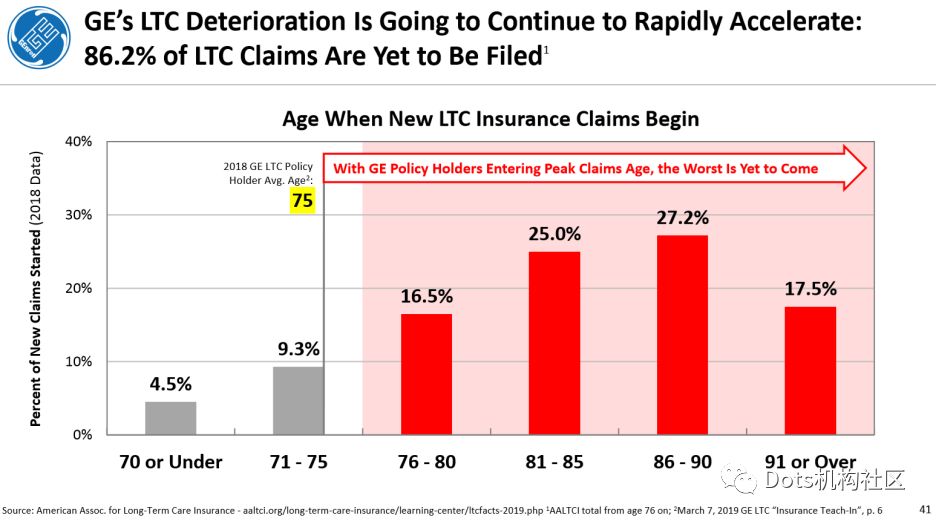

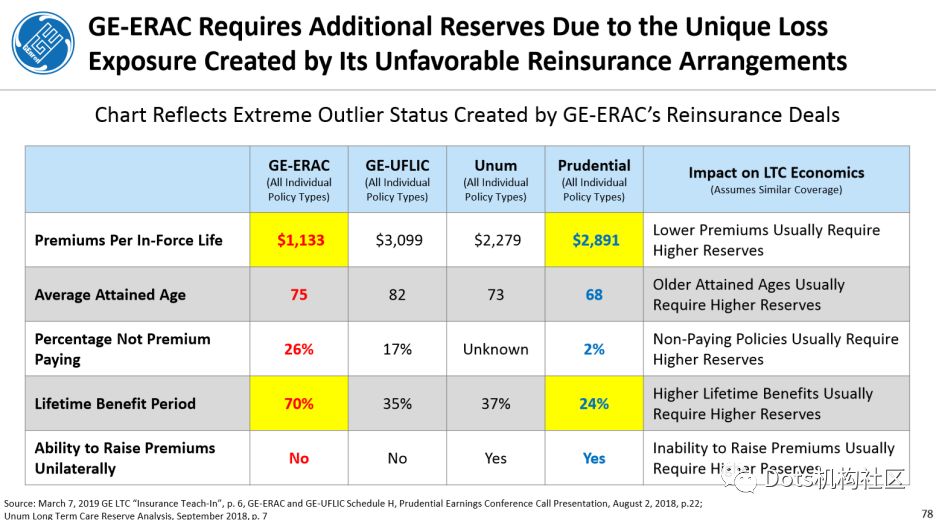

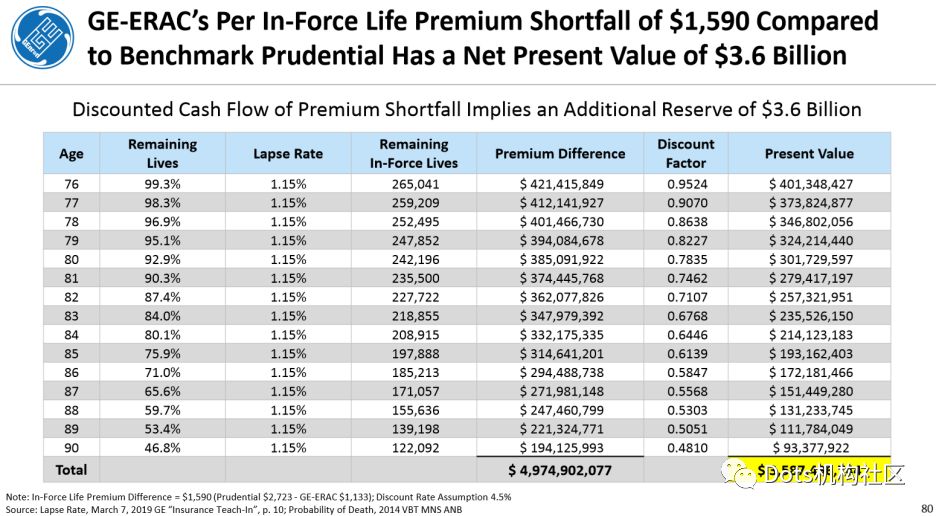

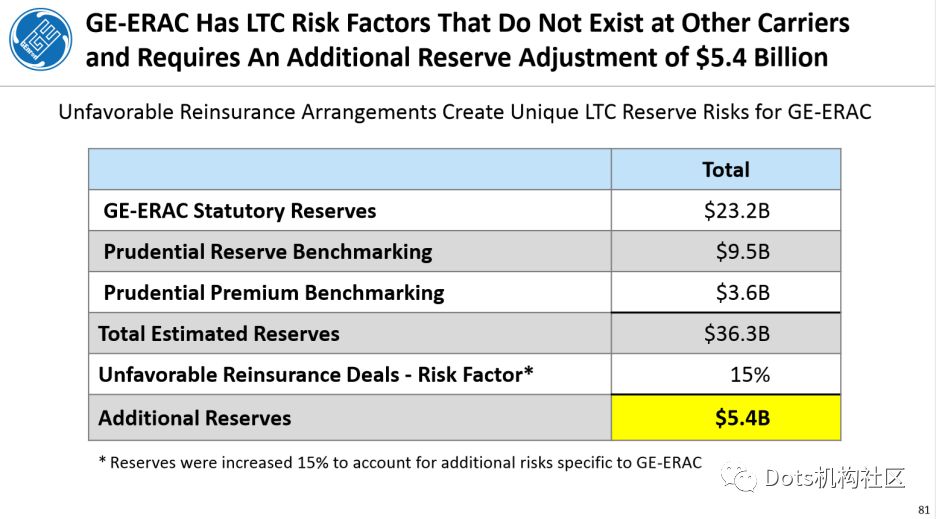

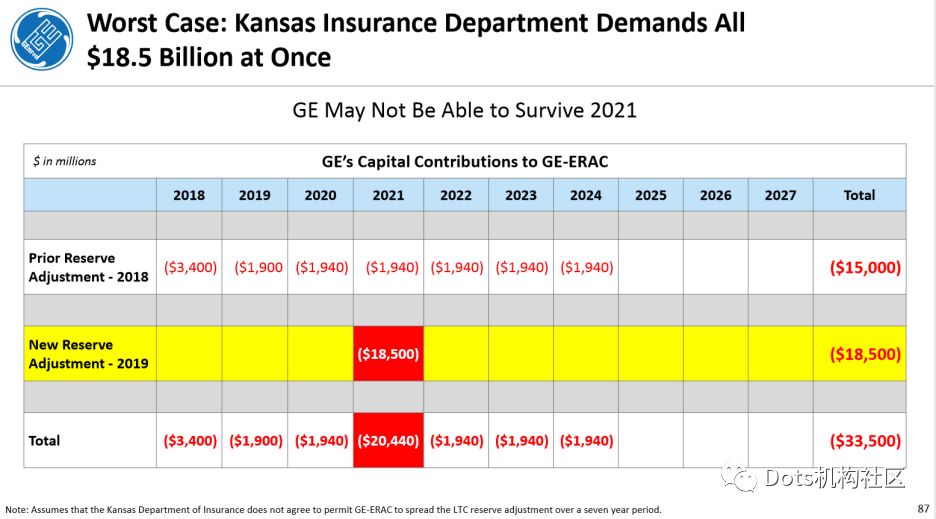

185亿美元:长期护理保险业务急需拨备

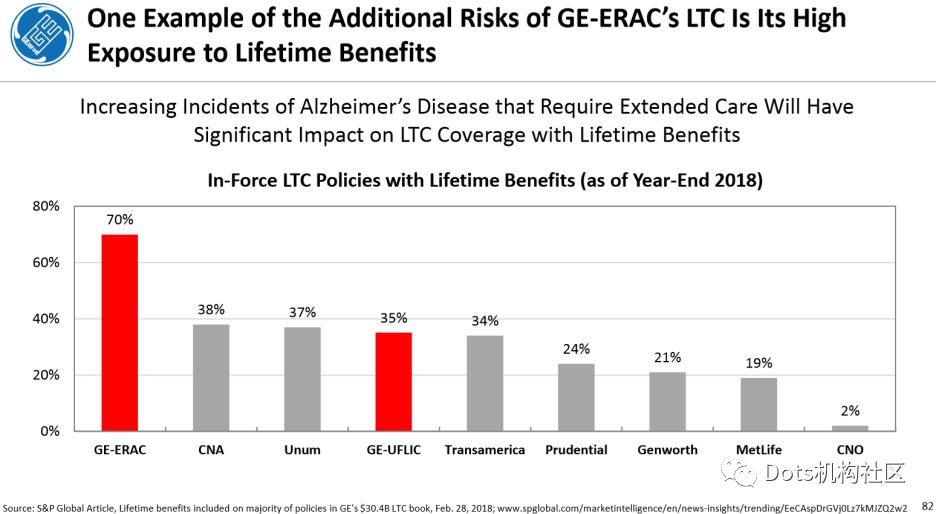

报告用一系列分析证明通用电气承保的长期护理险保单是市场中条件最差的,例如ERAC部门的保单有70%是带终身护理的,而UFLIC 部门的保单有35% 带终身护理。

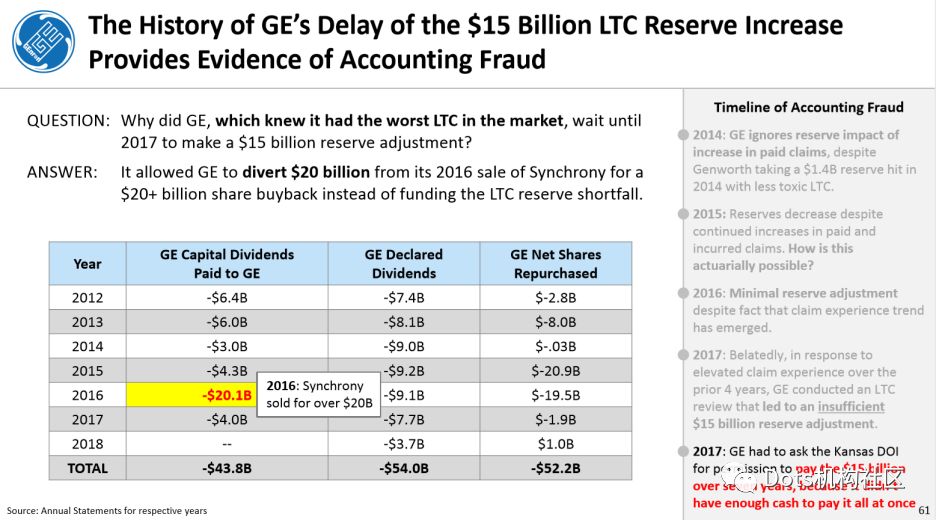

关于延迟拨备的结果,报告举了一个例子:2014年通用电气长期护理险赔付增加了33%,但只增加拨备了1.25亿美元,同期Genworth 保险公司对长期护理险业务(比通用电气同类业务风险小得多)却拨备了14亿美元;直到2017年,通用电气长期护理险业务才突然增加拨备了150亿美元。

为什么通用电气直到2017年才大幅增加拨备呢?报告认为,这是为了等待通用电气2016年以200亿美元出售Synchony ,并继续进行200亿美元的股票回购,而不是充实拨备账户。到了2017年拨备150亿美元时,由于通用电气没有足够现金一次性支付,因此成功申请了分7年支付。

目前延迟拨备对股价可能造成的影响,也可以从2017年的例子中获得参照。

从下图中,我们可以看到,在连续两年每年回购200亿美元股票的情况下,通用电气股价得到了有力支撑,2017年开始就一路下行。

91亿美元:贝克休斯通用亏损应回溯调整

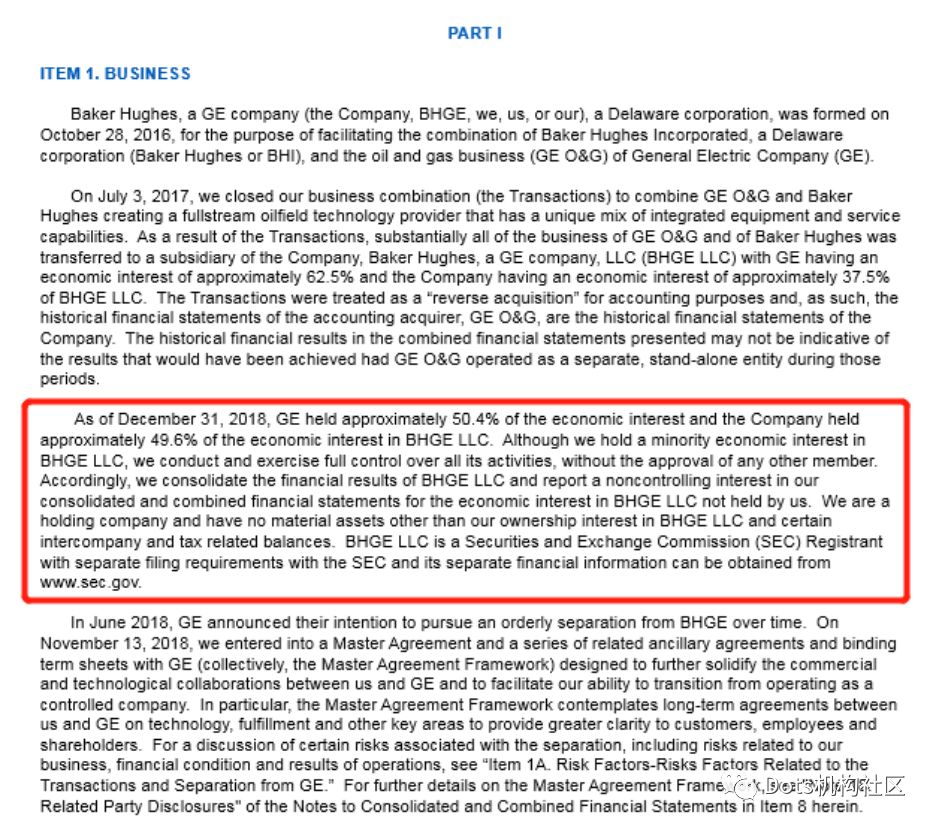

报告指控通用电气和贝克休斯通用(Baker Hughes,简称BHGE)同时合并了贝克休斯通用LLC公司。贝克休斯通用LLC 是2017年通用把自己的油气部门和贝克休斯公司的资产合并而成,并用了一个反向上市的方法成功在美国上市。

Dots 机构投资者社区(dotscommunity)根据报告指引,查找贝克休斯通用的最新年报,的确发现贝克休斯通用(BHGE)的唯一资产是贝克休斯通用LLC, 股权结构为通用持有贝克休斯通用LLC 50.4%, 贝克休斯通用持有贝克休斯通用LLC 49.6%, 但由于贝克休斯通用享有独家控制权,因此合并贝克休斯通用LLC的财务数据,并将通用电气持有的50.4%报告为少数股东权益。

从这一点而言,做空报告认为贝克休斯通用和通用电气同时合并贝克休斯通用LLC的报表是荒谬的,这一判断颇有道理,而通用电气对这一点的官方回应则显得比较无力。当然通用电气目前已经不再合并贝克休斯通用LLC了,但这仍然可能对2018年的报表造成影响,另外我们也想问,如果确实如此,审计师为什么会同意呢?

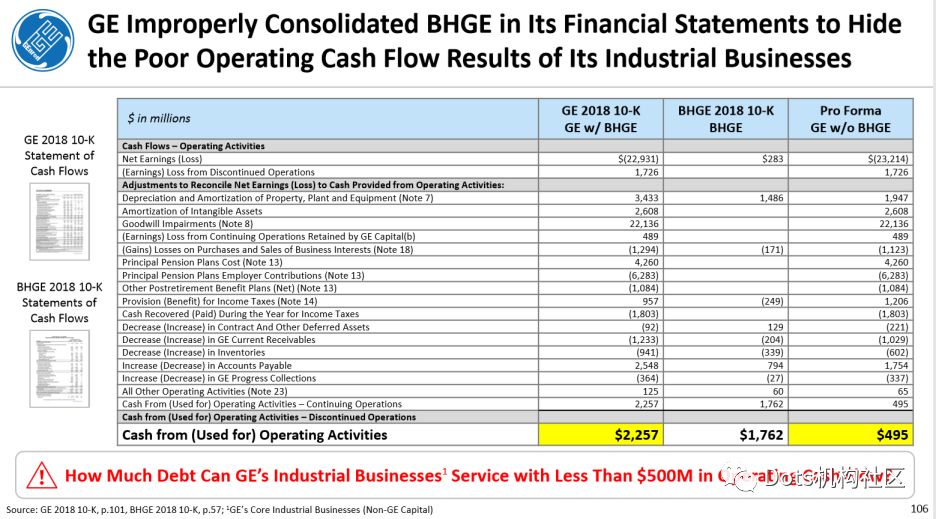

但如果通用电气从一开始就不能合并报告贝克休斯通用LLC, 按照报告所言,就需要在2018年记录91亿美元的损失,现在2018年的91亿损失变成了2019年的74亿美元损失,如果通用电气被迫回溯调整2018年报表,是否会导致违反债权人协议里规定的一些指标?这是个好问题,但我们目前不得而知。

此外,如果不能合并贝克休斯通用LLC, 通用电气工业部门的营运资本需求会增加60亿美元。报告在这里似乎犯错了,实际上会增加的营运资本需求是60亿美元,而不是200亿美元。另外,如果不能合并贝克休斯通用LLC, 通用电气工业部门的经营性现金流会下降17.6亿美元,只剩下近5亿美元。

这样一来,通用电气工业部门的流动比率会下降到可怜的0.67, 是否还能支持BBB+的信用评级呢?而工业部门的经营性现金流5亿美元,还能负担多少债务呢?

报告还指出通用电气有一长串会计舞弊的历史,被SEC处罚了多次,而2002-2003年财务舞弊金额达34亿美元,仅被罚款5000万美元,68:1 的风险收益比鼓励它继续财务造假。

需要现金支付的拨备可能高达250亿美元

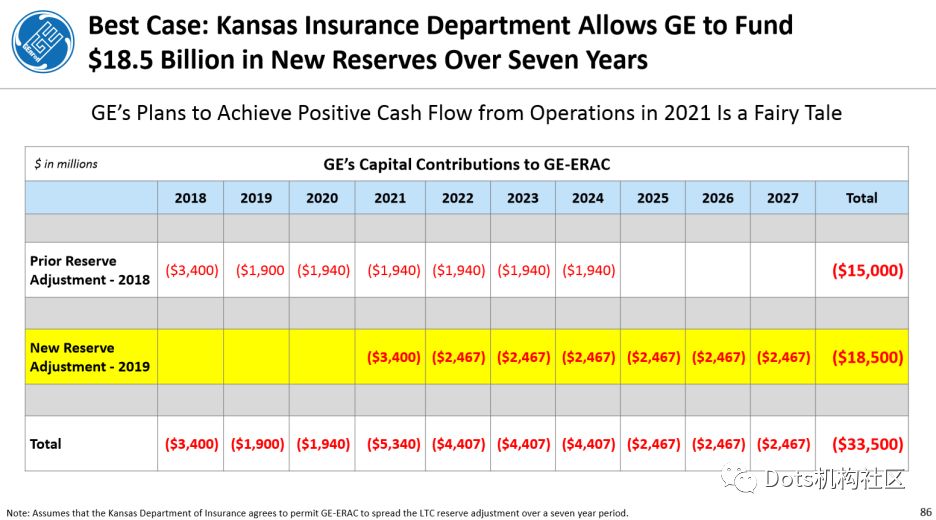

前述150亿美元拨备在7年内支付完成,目前还剩下90亿美元,考虑到前面提到的需要现金补足的185亿美元拨备,以及可能从Lifecare再保险合约中回收的25亿美元,意味着通用电气需要现金补足250亿美元的长期护理险拨备。

即使新增的185亿美元拨备仍然可以允许在7年内补足,那么今后几年也要面临每年几十亿美元的现金流出,通用电气希望2021年实现正经营现金流,基本是个童话。

扫码下载智通APP

扫码下载智通APP