传统优势IP光环不再,市值腰斩的动视暴雪(ATVI.US)如何再培育出新的“暴雪迷”?

本文来自“老虎证券”,原文标题为《动视暴雪市值腰斩 下一个“魔兽世界”何时出现?》,文章内容不构成投资建议。

坐拥魔兽世界、使命召唤等优质IP的动视暴雪(ATVI.US),今年开始却动荡不断,首先是年初公司宣布裁员8%(约800人),内部的高管人员出现变动,动视暴雪的MAU也在下降,玩家熟悉的魔兽世界、守望先锋、炉石传说的玩家人数都出现不同程度的下滑。

诸多不利的消息让众多玩家和投资者担心不已,公司股价已经从去年最高点下跌了近50%,近乎腰斩。传统优势IP光环不再,动视暴雪如何再培育出新的“暴雪迷”?

摘要

1.动视暴雪是全世界最大的游戏开发商和发行商之一,无数优质IP支撑它走过了黄金十年。

2.竞争加剧、需求转变,“暴雪迷”加速流失

3.手游、电子竞技短期内维稳,长期内并不能提振收入

4.依赖传统IP不能解决根本问题,玩家们在等待下一个“魔兽世界”

坐拥无数优质IP,暴雪走过了黄金十年

动视暴雪(ATVI)是全世界最大的游戏开发商和发行商之一,也是全球最成功的独立互动娱乐公司,是动视在2006年和2018年分别收购暴雪和King Digita后更名而来,目前在196个国家拥有近5亿的月活跃用户。

动视暴雪主要分为三个业务部门:动视、暴雪和King。三者的关系就像母公司的左膀右臂,相互协作却又相互独立,各个产品受众虽有一定的交集,但主要还是服务于各自用户群体和在各自平台上单打独斗。

动视早在合并前就是仅次于EA的世界最大的第三方视频游戏制作发行商之一。使命召唤系列、虐杀原形系列、吉他英雄、命运和小龙斯派罗都是出自动视之手,目前该部门MAU为4100万。

而维旺迪游戏公司旗下当时拥有一家知名度更高的子公司,就是如今的暴雪。从最早的魔兽世界、星际争霸、暗黑破坏神到近几年守望先锋、炉石传说等,相信不论是“云玩家”还是暴雪迷都对他们耳熟能详,“暴雪出品,必属精品”也成为游戏界经典的口号,目前该部门MAU为3200万。

另外一家子公司King约占总收入的30%,主要开发手机游戏,如糖果粉碎传奇、农场英雄、宠物救援。虽然king相比其他两家公司知名度较低,但凭糖果粉碎传奇等游戏给公司带来了2.7亿的月活用户。

除了上述这些IP,动视暴雪还在根据漫威和梦工厂的授产开发新游戏,逐渐将其业务范围扩展到游戏、产品和服务,包括电视、电影、玩具和一个专业的电子竞技联盟。

正是动视暴雪塑造的这些IP培育出了一大批用户粘性极高的玩家,魔兽世界发行即巅峰,一巅巅十年,在那个时代颠覆了玩家对游戏的认知,成为领先于时代的RPG游戏,本月怀旧服即将开启;史诗级FPS游戏使命召唤迄今为止已发行了15部,可见其持久力与用户参与度。得益于众多优质IP,动视暴雪在过去十几年不论是口碑还是销量取得了双赢。

传统优质IP支撑着暴雪走过了黄金十年,但翻看近两年的作品:炉石传说算得上乘作品,守望先锋支撑着暴雪走过了2018年,风暴英雄吐槽声不断,只狼也只是昙花一现。相比吃鸡、LOL、王者荣耀则逊色不少,内忧外困的暴雪正在面临新的挑战。

竞争加剧、需求转变,“暴雪迷”加速流失

然而近两年,动视暴雪、EA、TakeTwo等几大游戏公司纷纷走到了分岔路口。从传统发行向数字发行和流媒体过渡的时代,理应为游戏公司提供更大的利润空间和更多订阅营收的可能性。

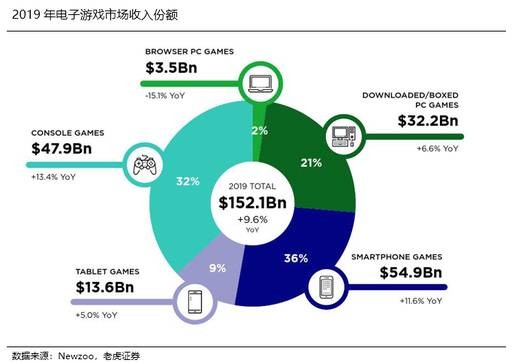

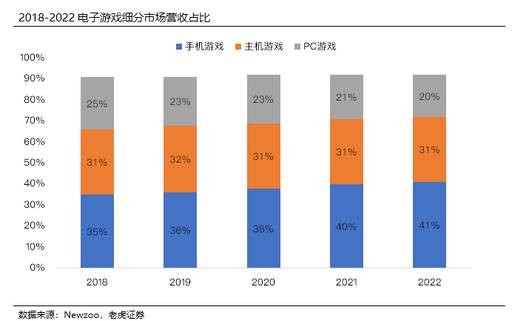

但移动游戏持续高增长,蚕食PC和主机市场,即使对于手握那些已经建立多年的IP的游戏公司也是如此,能做到持续吸引新玩家并不容易,老玩家也在加速流失。固然电子竞技、新的3A大作能维持传统游戏厂商的收入,但利润率更高、研发成本相对较低、玩家趋之如骛的手机游戏正在加速蚕食传统游戏厂商的份额。

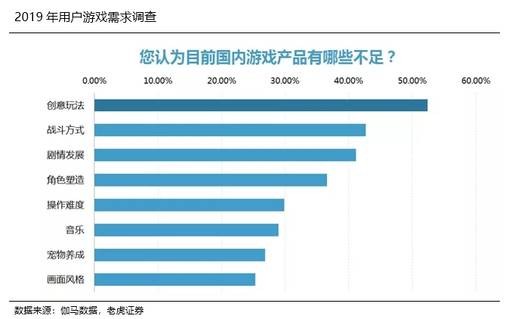

另一方面,过去二十年,玩家在经历了爆炸式的新游戏新模式后,游戏需求的“阈值”也在提高,玩家越来越注重游戏体验、玩法创新和社交,伽马数据调研结果显示,以中国市场为例,过半用户认为创意玩法是当下游戏最主要的不足。

在这样的背景下,很多老玩家无奈的选择“AFK”,离开动视暴雪的游戏,新玩家流入慢、老玩家加速流失成为暴雪近几年的经营现状,这是玩家自身需求和外部环境共同作用的结果。

即使像动视暴雪这样注重创新、玩法、画面的游戏公司都在经历阵痛期,可见现阶段游戏市场虽然用户规模依然很大,但想吸引玩家长时间驻足在一款游戏内已经很难实现了,即使高研发投入、长开发周期的3A作品,生命周期也不过几年。

手游、电子竞技短期内维稳,2019年无新的增长点

其实动视暴雪在2018年表现是值得肯定的,营收和利润都创纪录新高,但2019Q1并无新作发行,进行了裁员和组织架构调整,营收利润均出现下降,预计本季度这种下降趋势会更为明显。在管理层表示2019年将不会发布新的游戏产品的情况下,彭博预测2019Q2营收同比下降13.9%,调整后的净利润同比下降35%。

虽然动视暴雪对其顶级系列游戏的依赖度正在下降,但排名前三的游戏《使命召唤》、《糖果粉碎传奇》和《魔兽世界》依然占据总收入的60%,可见动视暴雪至今仍然是对顶级IP依赖很高的,这是好事还是坏事?

一方面,老虎证券投研团队认为一款统治级游戏可能有近十年的统治周期,必然在全求范围内带来大量的收入,收入占比大是理所当然的;另一方面,这也是公司缺少新的IP、未能开发出热门游戏的表现。但老虎证券投研团队认为,这里所提到的统治级游戏是指能颠覆游戏形式的,如魔兽颠覆了RPG,星际颠覆了RTS,使命召唤也颠覆了PFS,所以像这三款级别的游戏性IP真的那么容易出现吗?

答案肯定是否。公司管理层对这一点很明确,并立即提出了2019年的战略部署:将往强化已经过验证的产品线方向努力,并更加关注电子竞技、移动游戏和免费游戏。

电竞业务方面,基于《守望先锋》的联赛模式推出《使命召唤》的电竞联赛,电竞团队销售在 2019 年将不会带来任何实质性收入。

移动游戏方面,除了之前公布过会在《使命召唤》《糖果传奇》《炉石传说》等主要产品线上增加 20% 开发人员外,也会在移动游戏项目增加人员配置。

密切关注移动平台和其它平台的免费游戏模式。

在无其他IP出现的情况下,选择进军手游、电子竞技等领域是短期内维稳得最好选择。在传统IP惯性推动下,丰富产品线和收入渠道。

结论

2019年无疑是动视暴雪极其艰难的一年,市场对业绩增长的共识已经很低了。当前管理层的主要任务是进行业务结构的调整,我们尚不得知这种战略转移能否让动视暴雪安稳度过2019年,但从长期角度看,能否出现新的IP才是挽救股价下行的关键,我们都在期待着动视暴雪下一个“魔兽世界”。

风险

1.新游发布的数量和质量可能低于预期

2.从电子竞技、移动广告以及核心IP向移动端转移所带来的收入和利润低于预期

3.King的收入高度依赖《糖果粉碎传奇》系列

4.新玩家少、老玩家加速流失导致MAU下降的风险

扫码下载智通APP

扫码下载智通APP