国盛证券:中芯国际(00981)先进技术持续突破,14nm预计贡献可观收入

本文来自微信公众号“湘评科技”,作者国盛电子团队。

一、公司观点

中芯国际(00981)发布19Q2财报,19Q2营收为7.909亿美元,同比下降11.21%,环比增长18.24%,主要由于智能手机、物联网及相关应用带动需求;2019H1营收为14.6亿美元,同比下降15.21%。19Q2公司毛利为1.512亿美元,19Q1毛利为1.221亿美元,环比增加23.86%,对应毛利率为19.1%,相较于上季度的18.2%增加了0.9pct,上年同期毛利率为24.5%,较同期下降了5.4pct。

成熟工艺平台显著增长,先进技术发展持续突破!世界整体局势仍存在不确定性,但伴随产业回暖与公司内部改革,公司逐步走出调整期,将继续加速FinFET的研究和开发,目前14nm处于风险生产阶段,预计到年底将贡献可观的收入。此外,第二代FinFET N+1已经开始与客户接触,基于与客户长期稳定的合作,公司有望抓住5G、物联网、汽车等行业趋势带来的机遇。

按地区看,中国和欧亚区客户营收增幅明显,2019年第二季度,北美地区收入占比27.5%,较去年同期下滑4.8pct;中国区营收占比高达56.9%,相较于去年同期的58.6%下降了1.7pct,较19Q1的53.9%增加了3pct。按工艺制程看,19Q2公司28nm产品为3.8%,相比19Q1的3%略微上升;目前公司成熟制程业务占比常年保持在50%以上,已成为公司营收主要贡献力。公司的成熟制程包含90nm,0.13/0.11微米、0.15/0.18微米、0.25/0.35微米。55/65nm及40/45nm占比为45.4%,较上季度的37.1%有所上升。资本开支方面2019年继续提升,预计2019年晶圆代工厂资本支出约21亿美元,主要用于上海300mm fab和FinFET研发。

二、经营情况

营收情况

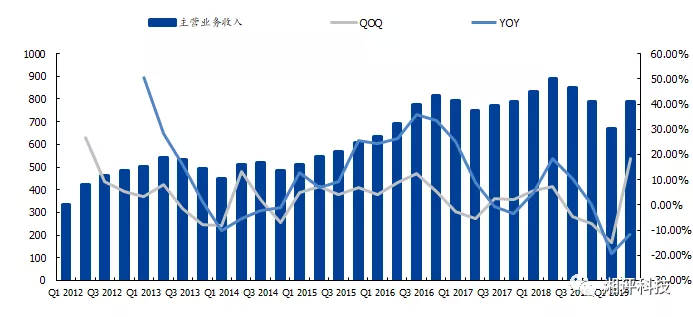

中芯国际19Q2营收为7.909亿美元,同比下降11.21%,环比增长18.24%;2019H1营收为14.6亿美元,同比下降15.21%。

图表:公司主营收入情况(百万美元)

来源:SMIC

利润情况

19Q2公司毛利为1.512亿美元,19Q1毛利为1.221亿美元,环比增加23.86%,对应毛利率为19.1%,相较于上季度的18.2%增加了0.9pct,上年同期毛利率为24.5%,较同期下降了5.4pct。19Q2归母净利润为1900万美元,同比下滑63.5%,环比增长58.3%。

图表:公司利润及利润率情况(百万美元)

来源:SMIC

营收拆分情况

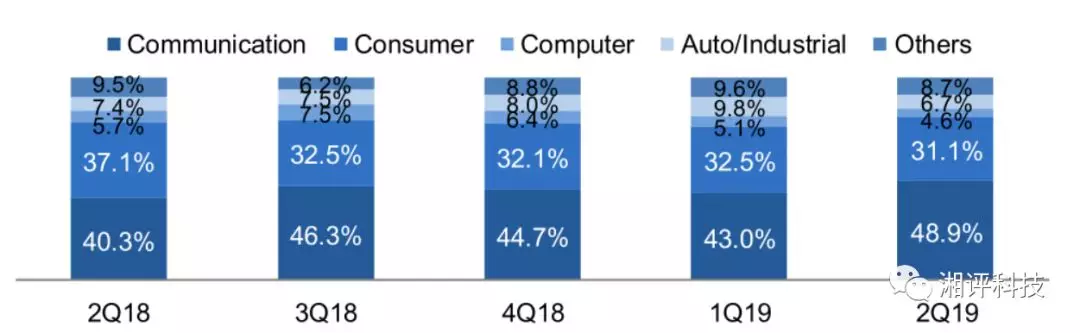

通信占比仍最大、消费级占比其次

19Q2,通讯端仍在应用中占比最大,营收占比达48.9%,较Q1上升了5.9pct,消费级营收占比较上期下滑1.4pct,占比达31.1%。

图表:公司应用占比情况

来源:SMIC

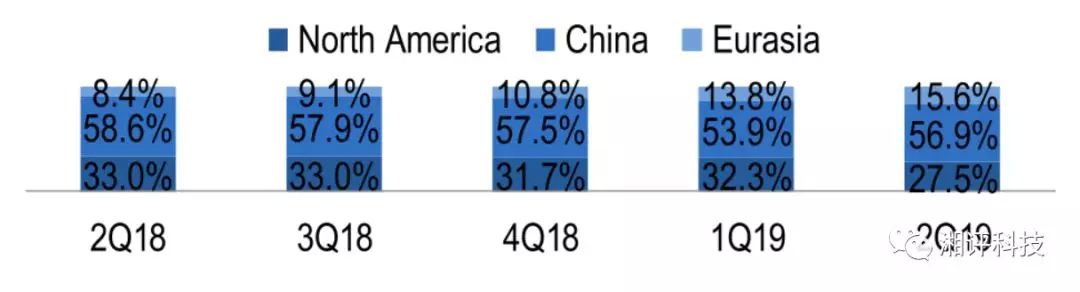

以地区分类,2019年第二季度,北美地区收入占比27.5%,较去年同期下滑4.8pct;19Q2中国区营收占比高达56.9%,相较于去年同期的58.6%下降了1.7pct,较19Q1的53.9%增加了3pct。

图表:公司营收按地区占比情况

来源:SMIC

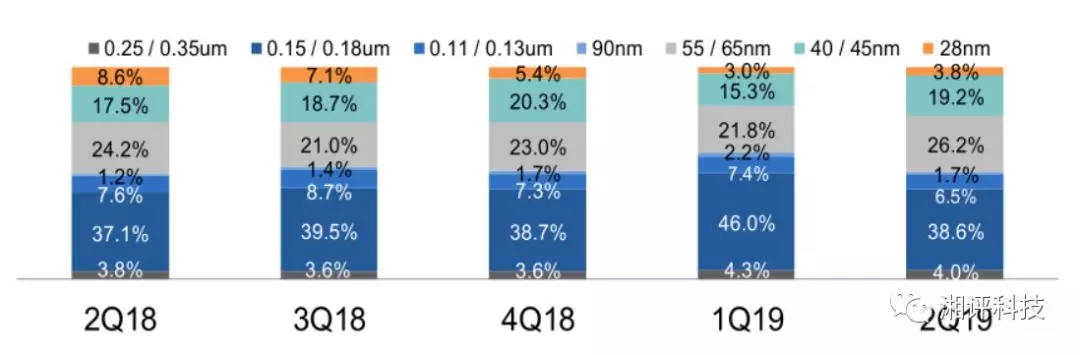

以工艺制程分类,19Q2公司28nm产品为3.8%,相比19Q1的3%略微上升;目前公司成熟制程业务占比常年保持在50%以上,已成为公司营收主要贡献力。公司的成熟制程包含90nm,0.13/0.11微米、0.15/0.18微米、0.25/0.35微米。55/65nm及40/45nm占比为45.4%,较上季度的37.1%有所上升。

目前公司第一代FinFET 14nm技术处于风险生产阶段,预计到年底将贡献可观的收入。

图表:公司营收按工艺制程分情况

来源:SMIC

研发情况

公司19Q2研发支出达1.239亿美元,较上季度净增长4670万美元,环比上升60.5%,同比下降15.8%。除去来自政府的研发合同资金,19Q2研发支出达1.822亿美元,环比增长了3190万美元,主要由于19Q2研发活动水平提高。

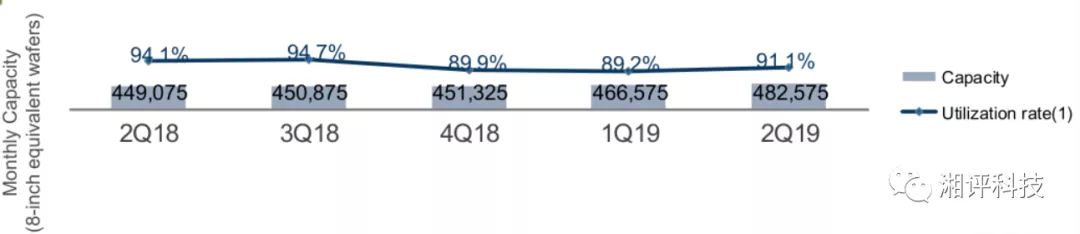

产能情况

产能:19Q2公司8英寸晶圆约当量的产能为48.2575万片/月,相比18Q2增长了33500片/月。

产能利用率:19Q2利用率为91.1%,较18Q2下降了3pct,相比上季度上升了1.9pct。

图表:公司产能情况

来源:SMIC

19Q2公司晶圆出货量共计128.4451万片,相比19Q1的108.9502万片增加了19.4949万片,较去年同期增加了2.6115万片,其中上海200mm fab出货量最大,达11.5万片。

图表:公司晶圆出货量情况

来源:SMIC

Capex情况

19Q2公司Capex为9.08亿美元,同比、环比分别上升62.4%、106%。公司计划2019年晶圆制造业务的资本支出约为21亿美元,主要用于投资控股的上海300mm fab和FinFET研发线的设备和设施。

图表:公司Capex情况

来源:SMIC

三、公司19Q3指引

1. 公司预计收入按季度增长0%至2%,按季度增长2%至4%(不包括Avezzano fab);毛利率范围为9%-21%;营运费用(Non-GAAP)范围为2.94-3亿美元;控股子公司的非控股权益范围为2,500-2,700万美元(亏损由非控股权益承担)。

2. 公司预计2019年晶圆代工厂资本支出约21亿美元,主要用于上海300mm fab和FinFET研发的设备和设施。

3. 公司将继续加速FinFET的研究和开发,目前14nm处于风险生产阶段,预计到年底将贡献可观的收入。此外,第二代FinFET N+1已经开始与客户接触,基于与客户长期稳定的合作,公司希望抓住5G、物联网、汽车等行业趋势带来的机遇。

扫码下载智通APP

扫码下载智通APP