海通证券:世茂房地产(00813)业务发展良好 将迎来高质量增长

本文来自“涂说天下”,作者为海通证券涂说君,本文观点不代表智通财经观点。

投资要点

世茂集团(00813)以多元业务形成“可持续发展生态圈”。世茂集团是一家国际化、综合性的大型投资集团,经过三十年的发展,在香港和上海分别拥有世茂房地产(00813.HK)及世茂股份(600823.SH)两家上市公司。集团以多元业务战略布局海内外,涵盖地产、酒店、商业、主题娱乐、物业、金融、教育、文化、健康、高科技等领域,形成了"可持续发展生态圈"。

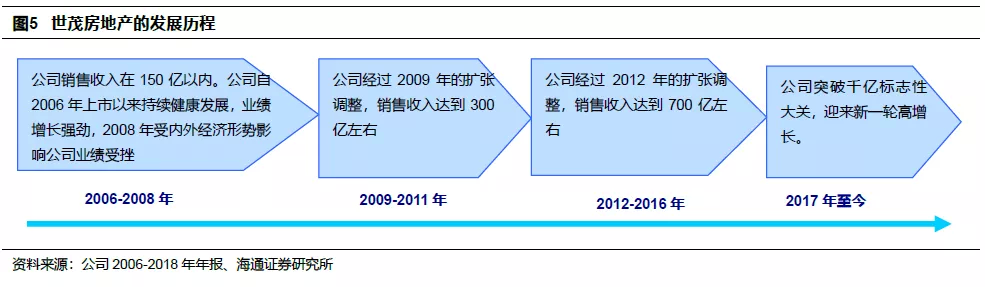

作为世茂集团旗下港股上市公司,公司将迎来“有品质的高速增长”。公司于2006年7月5日在香港证券交易所主板上市。公司发展历程可划分为四个阶段。阶段一为2006-2008年,公司销售额在100亿以内;阶段二为2009-2011年,销售额达300亿左右;阶段三为2012-2016年,销售额达700亿左右;阶段四为2017年至今,公司突破千亿标志性大关,迎来新一轮高增长。2018年公司实现累计合约销售金额1761.5亿元,同比上升75%。我们认为,经过2014-2016年的战略调整和夯实,公司传统地产业务布局核心城市群不断深耕,多元发展逐步完善,公司打好了再次蓄势起飞的基础。

公司主营业务包括物业销售、酒店收入、商业营业收入、物业收入、其他收入等。2018年,公司上述五类业务收入分别为809.07亿元、19.08亿元、10.91亿元、8.95亿元、7.12亿元,占比分别为95%、2%、1%、1%和1%。公司核心竞争力包括参与核心城市群的发展,推进区域发展;库存结构完善、充足的土地资源储备;财务政策稳健,资本结构安全;公司股份奖励计划。

公司业务发展良好,高质量增长常态化。公司参与了京津冀、长三角、长江中下游、海峡西岸、珠三角、成渝、山东半岛等“核心城市群”的发展建设,2018年底已在全国热点区域拥有超过9000亿元的资源储备,264个项目分布于全国87个城市,共5538万平(权益前)。2018年,公司实现全年累计合约销售金额1761.5亿元,同比上升75%,在建面积达2902万平,在全国增加土地储备1615万平(权益前),其中招拍挂、收购、合作占比约48%。2019年,公司计划竣工总楼面面积约1050万平,在建面积约3500万平。

投资建议。世茂集团旗下住宅开发港股平台,将迎来“有品质的高速增长”,“优于大市”评级。公司积极参与全国“核心城市群”的发展建设,拥有共5538万平(权益前)开发建面。公司库存结构完善、土地资源储备充足;财务政策稳健,资本结构安全。我们认为,经过2014-2016年的战略调整和夯实,公司打好了再次蓄势起飞的基础。我们预计公司2019-2021年EPS分别为3.22元、3.90元、4.61元。参考同行业相关公司估值水平,我们给予公司2019年7-9倍动态PE,对应的未来6个月合理价值区间为25.52-32.81港元(22.54-28.98元人民币,7月8日港币汇率为0.88335人民币/港元),给予“优于大市”评级。

风险提示:公司面临政策调控以及销售不及预期的风险。

报告正文

1. 世茂集团以多元业务构建“可持续发展生态圈”

1.1 世茂集团的发展历程

世茂集团是一家国际化、综合性的大型投资集团,经过三十年的发展,在香港和上海分别拥有世茂房地产(00813.HK)及世茂股份(600823.SH)两家上市公司。世茂集团实践“成为行业引领者,做中国领先的生活服务商,打造百年世茂”的愿景,持续为客户在居住、生活、消费、商务、旅游等方面提供高层次的品质体验,积极推动中国城市化进程。世茂集团创始人为许荣茂先生,现任世茂集团董事局主席,先后荣获香港金紫荆星章、太平绅士等荣誉,并在多个领域担任重要职责,包括中国人民政治协商会议(政协)第十三届全国政协常务委员以及中国侨商联合会会长等。

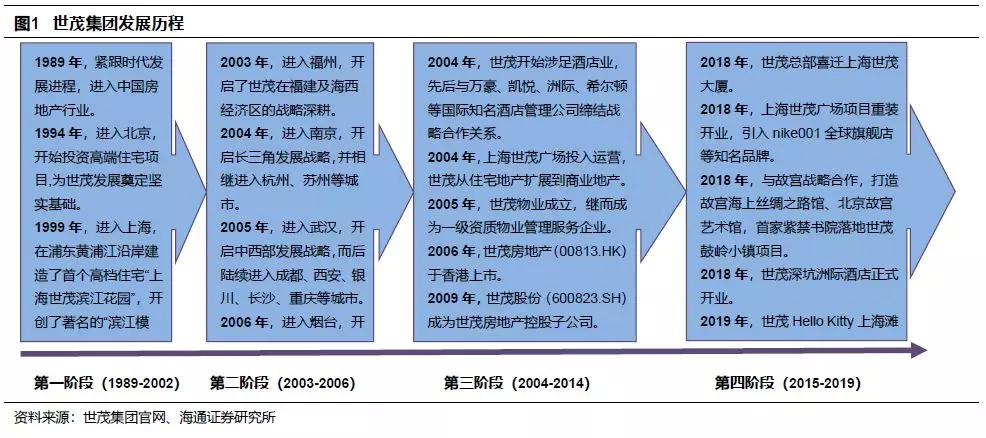

世茂集团经历了四个发展阶段:

第一阶段(1989-2002):进入房地产市场,开启高品质发展之路。1989年,紧跟时代发展进程,集团进入中国房地产行业。1994年,进入北京,开始投资高端住宅项目,为世茂发展奠定坚实基础。1999年进入上海,在浦东黄浦江沿岸建造了首个高档住宅“上海世茂滨江花园”,开创了著名的“滨江模式”。

第二阶段(2003-2006):快速布局全国,推动中国城镇化进程。2003年进入福州,开启了世茂在福建及海西经济区的战略深耕。2004年,进入南京,开启长三角发展战略,并相继进入杭州、苏州等城市。2005年,进入武汉,开启中西部发展战略,而后陆续进入成都、西安等城市。随后进入烟台,开启环渤海发展战略,并陆续进入天津、大连等城市。

第三阶段(2004-2014):多元并举,培育国际化产业集群。2004年,集团先后与万豪、凯悦等国际知名酒店管理公司缔结战略合作关系,同年上海世茂广场投入运营。2005年,世茂物业成立。2006年,世茂房地产(00813.HK)于香港上市。2009年,世茂股份(600823.SH)成为世茂房地产控股子公司。同年世茂酒店及度假村成立,全面负责世茂旗下酒店业务的经营、管理和发展。2014年,世茂主题乐园成立,着力于自主IP研发与国际IP跨界合作。

第四阶段(2015-2019):稳健运营,构建可持续发展生态圈。2018年,世茂集团总部喜迁上海世茂大厦。同年,上海世茂广场项目重装开业,引入nike001全球旗舰店等知名品牌。与故宫战略合作,打造故宫海上丝绸之路馆、北京故宫艺术馆,首家紫禁书院落地世茂鼓岭小镇项目。世茂深坑洲际酒店正式开业,并举行“地平线下的想象”全球媒体发布会。2019年,世茂Hello Kitty 上海滩时光之旅主题馆开业。同年,世茂集团天誉系产品线在杭州和南京双城联袂发布。

1.2 多元的业务战略布局全球

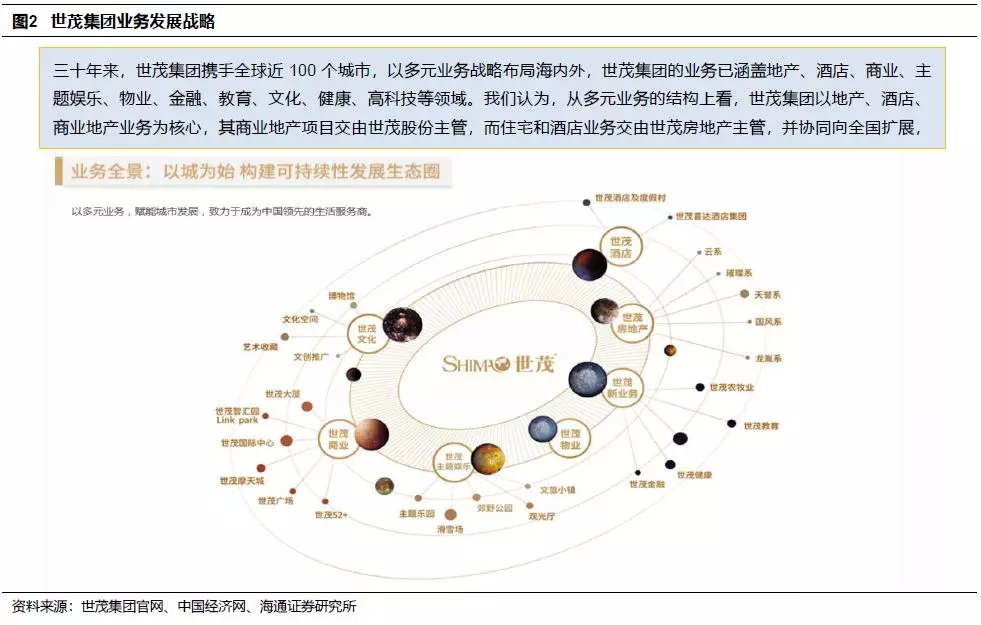

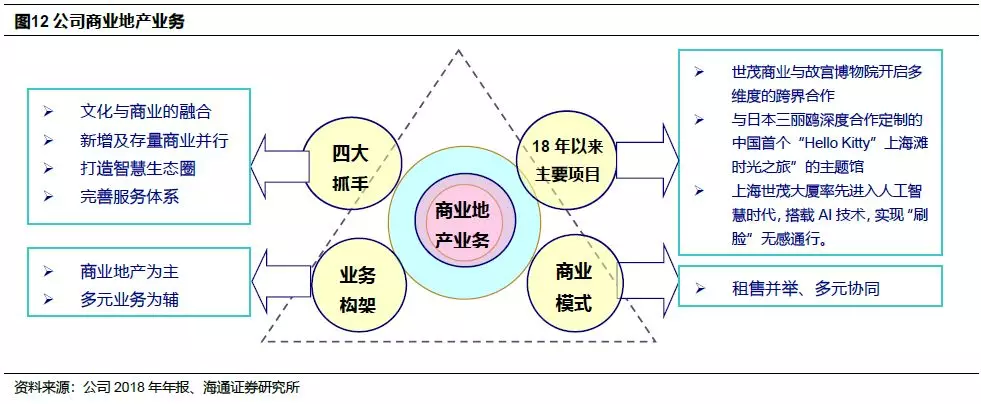

三十年来,世茂集团携手全球近100个城市,以多元业务战略布局海内外,世茂集团的业务已涵盖地产、酒店、商业、主题娱乐、物业、金融、教育、文化、健康、高科技等领域。我们认为,从多元业务的结构上看,世茂集团以地产、酒店、商业地产业务为核心,其商业地产项目交由世茂股份主管,而住宅和酒店业务交由世茂房地产主管,并协同向全国扩展,在此基础上世茂集团围绕传统地产业务实施多元化发展战略。

房地产开发方面,世茂以打造臻品项目为宗旨,借助自身近30年高端人居开发经验,秉持“匠心精神”持续打造和提升产品力,将产品体系覆盖客户全生命周期,完成住宅标准化迭代升级,提升市场竞争力。

酒店运营方面,世茂酒店及度假村目前在全国拥有国际知名品牌酒店26家,运营及筹备中的自主品牌酒店72家,酒店客房总数逾21000间。2018年酒店业务EBITDA率为30.8%,为行业翘楚。根据世茂集团官网显示,世茂集团董事局副主席、总裁许世坛在2018年度业绩发布会中公布:“世茂计划在未来三年对酒店、物业进行分拆上市”。

从商业运营看,截至2018年底,世茂商业已进入全国26座城市,拥有48个商业项目,已投资的商业总建筑面积近450万方,已有26个商业项目投入运营,EBIDA率达56%,行业内出类拔萃。

我们认为,世茂房地产控股有限公司作为世茂集团旗下的一家上市公司,依附于世茂集团强大的后盾,世茂房地产在拿地、项目转移、融资、品牌效应等方面有先天优势。

2. 公司的发展历程及主要业务布局

2.1 公司的实际控制人及旗下控股上市公司

公司是世茂集团旗下港股上市公司,主要从事住宅地产开发和酒店经营业务。公司于2006年7月5日在香港联合交易所有限公司主板上市。

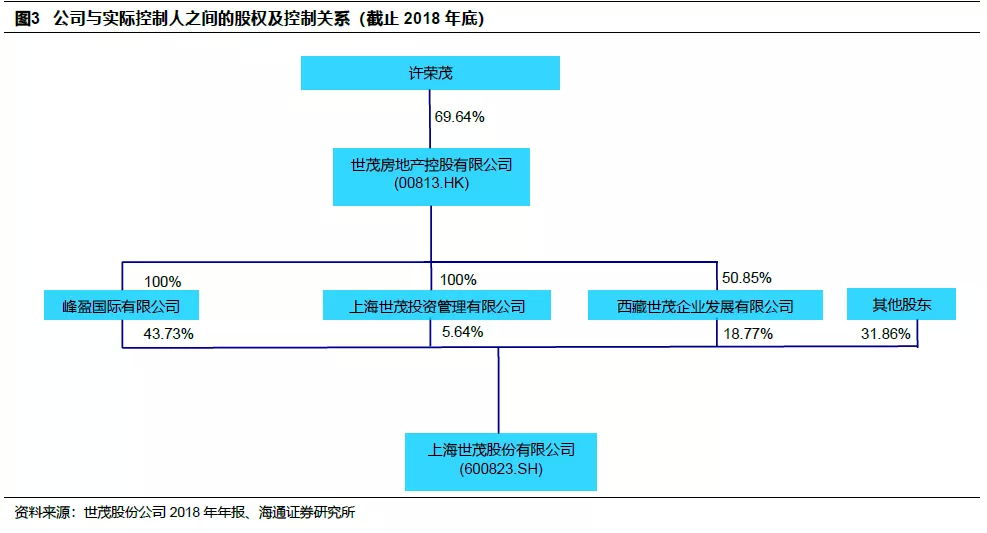

目前,公司实际控制人是许荣茂先生,为世茂集团创始人及董事局主席,先后荣获香港金紫荆星章、太平绅士等荣誉;现任中国人民政治协商会议(政协)第十三届全国政协常务委员、中国侨商联合会会长等职务。截止2018年底,许荣茂先生控股公司69.64%的股权。

公司是上海世茂股份有限公司的间接控股股东。峰盈国际有限公司和上海世茂投资管理有限公司是公司的全资子公司,西藏世茂企业发展有限公司被公司控股;峰盈国际有限公司是上海世茂股份有限公司的直接控股股东(峰盈国际有限公司控股上海世茂股份有限公司43.73%的股权),上海世茂投资管理有限公司和西藏世茂企业发展有限公司分别参股上海世茂股份有限公司5.64%和18.77%的股权。因此,许荣茂先生间接控股上海世茂股份有限公司比例合计达41%((43.73%+5.64%+50.85%*18.77%)*69.64%=41%)。

2.2 公司的发展历程

我们认为,2006年以来,每隔几年,公司销售增速就会蓄势后出现大幅提升,此后公司的销售规模都上了一个新的台阶。根据公司销售额的不同规模,我们认为,公司发展经历大致可划分为四个阶段。

阶段一:2006-2008年。该阶段公司销售收入在100亿元以内。公司自2006年上市以来持续健康发展,销售增长较快。2008年,受次贷危机影响公司业绩受挫,年内销售收入约62亿元,较2007年下跌28%,经营溢利较2007年下跌62%,公司股东应占溢利为8.41亿元,较2007年减少79%。

阶段二:2009-2011年。该阶段公司销售收入升至300亿左右。2009年,政府重振经济大环境下,公司稳健扩张,年度销售额再创历史纪录。2010年开始,公司不再将自身定位为纯粹的住宅开发商,而是涵盖生态住宅、商业地产、旅游地产和海峡高科技产业集群在内的综合房地产集团。2010-2011年,公司销售收入稳定在300亿左右。

阶段三:2012-2016年。该阶段公司销售收入达到700亿左右。2012年,中央政府以稳定经济发展为基调,释放宽松金融政策;同时公司从管理结构,到产品线拓展,到品牌定位乃至于企业公共形象落实及执行连串变革,使公司进入一个新台阶。2013-2016年公司销售收入维持在700亿左右。2013年,公司坚持“有质量的增长”发展原则,自2014年以来,不再以业绩为单一考核指标,而是更加看重回款率和毛利率等指标,这使处于调整期的公司业绩增速放缓,但公司整体变得更加健康:多项指标均处于行业领先水准,为公司再次腾飞打下了坚实的基础。

阶段四:2017年至今。该阶段公司销售额突破千亿标志性大关,迎来新一轮高增长。2017年房地产调控政策不断深化,各城市调控政策频出,但公司实现合约销售1007.7亿元,迎来了再一次的高增长,成功晋级千亿。2018年实现累计合约销售金额1761.5亿元,同比上升75%,实际销售额目标完成率达到126%,累计合约销售面积1068.7万平,平均销售价格为每平方米16482元。

由此可见,经过2014-2016年的战略调整和夯实,公司传统地产业务布局核心城市群不断深耕,多元发展通过拓展金融、教育、健康、高科技等创新业务逐步完善,公司打好了再次蓄势起飞的基础。

我们认为,一般而言,地产公司扣除预收款后的资产负债率描述的是该公司当年年底的杠杆情况,而扣除预收款后的资产负债率变动将对该公司的销售和业绩产生影响。我们选取15家大型A、H股上市地产公司作为研究标的,结果发现,主要地产公司的近三年的平均复合销售额增速与平均资产负债率存在一定的正相关关系。由于世茂房地产近三年的平均资产负债率对应的平均复合销售额增速低于上述正相关关系回归线,因此我们判断,在假设杠杆率不变的情况下,未来世茂房地产的销售额增速存在一定的上行空间。

同时,2017年至今,公司再次提高资产负债率,持续进入高增长阶段。2017年,公司销售额突破千亿,公司通过多元购地策略,持续加大土地获取和优化库存结构,从而获得了规模化大发展的契机。即公司经过2014-2016年蓄势后,公司再次进入高增长阶段。

2.3 公司的主要业务

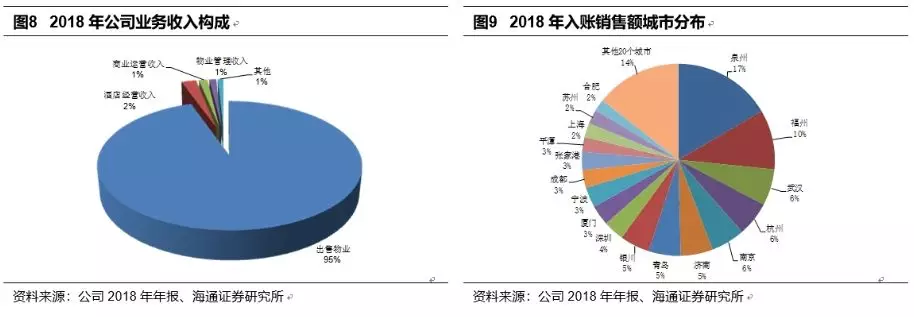

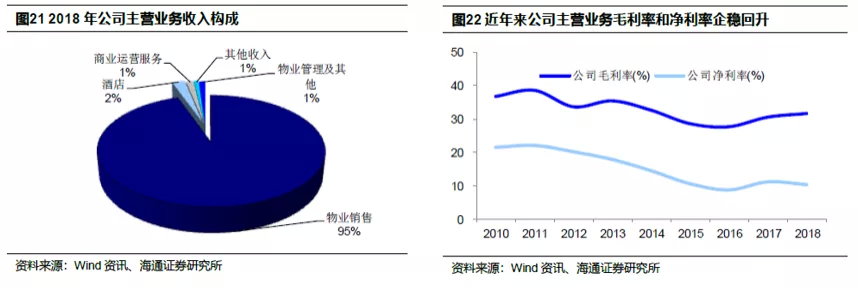

截至2018年12月31日,公司收入为855.13亿元(2017年为704.26亿元),较2017年增加21.4%。目前,公司主营业务主要包括物业销售、酒店收入、商业营业收入、物业收入和其他收入等。2018年,公司上述五类业务收入分别为809.07亿元、19.08亿元、10.91亿元、8.95亿元、7.12亿元,占比分别为95%、2%、1%、1%和1%,即公司目前营业收入还是以物业销售为主。

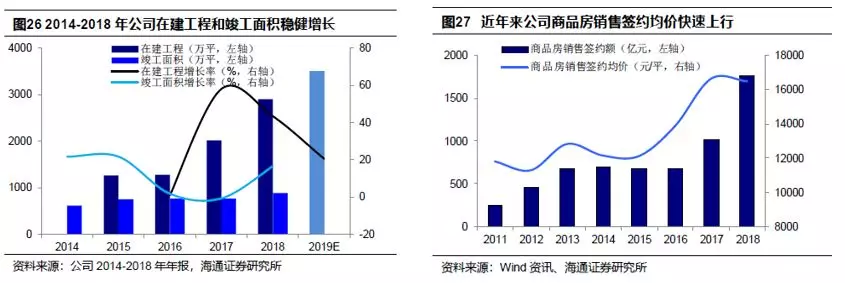

物业销售方面,根据公司2018年年报披露,2018年公司合约销售额1761.5亿元,完成全年销售目标的125.8%。累计销售面积1068.7万平,平均销售价格为16482元每平。在建面积2902万平,竣工的总楼面面积约为892万平,较2017年同期的765万平上升17%。

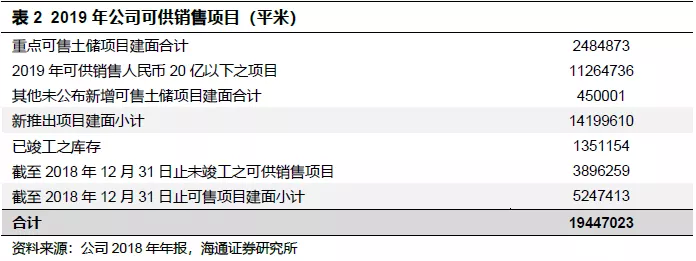

展望2019年,公司将推出约1420万平的可售面积,连同截至2018年12月31日止约525万平的可售面积,公司于2019年可出售总面积约为1945万平方米。公司2019年计划竣工总楼面面积约1050万平,在建面积约3500万平,保持有品质的持续增长态势。

商业地产方面,根据公司2018年年报披露,世茂房地产通过持股58.92%的上海世茂股份有限公司发展商业房地产。上海世茂已建立“以商业地产为主、多元业务为辅”的业务架构,以“租售并举、多元协同”的商业模式,并通过成熟的、优秀的商业综合体地产运营管理团队,以实现资产规模有效增长、经营业绩稳步提升、物业价值逐步显现的发展目标。经过10余年的发展,截至2018年底,世茂商业板块已进入26个城市,拥有超过48个商业项目。

酒店经营方面,截至2018年12月31日,公司自持酒店已开业的有22家,拥有客房数量近7000间。2018年开业的酒店有沈阳世茂希尔顿酒店、世茂成都茂御酒店、杭州滨江世融艾美酒店、上海佘山世茂洲际酒店。2018年公司旗下自持酒店合计完成收入19.1亿元,同比增加11.7%, EBITDA为5.9亿元,同比增加5.4%。

3. 公司的核心竞争力和管理架构

3.1 参与核心城市群的发展,推进区域发展

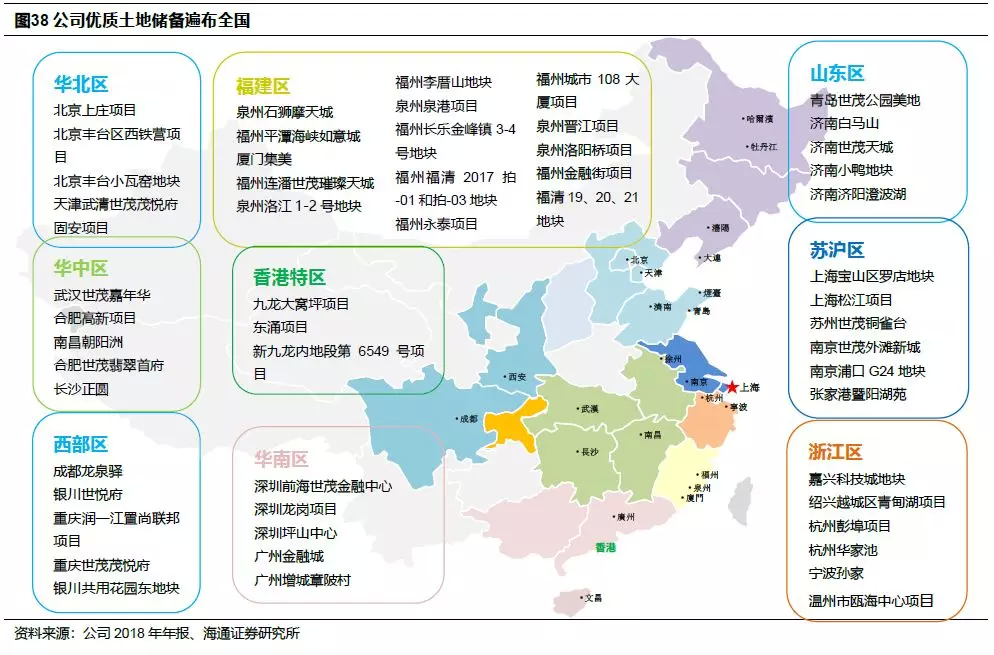

根据公司2018年年报披露,长期以来,世茂紧跟国家级战略方向进行区域深耕,聚焦具备国家宏观战略政策支撑、经济发展水平较高且需求旺盛的“红利区域”,参与了京津冀、长三角、长江中下游、海峡西岸、珠三角、成渝、山东半岛等“核心城市群”的发展建设。目前,世茂更积极投身“粤港澳大湾区”及“杭州湾大湾区”的建设,其中公司在“粤港澳大湾区”的土储货值已达2000亿元,深圳前海、龙岗、坪山,一城三塔,建设城市新地标。浙江地区公司则继续深耕“杭州湾大湾区”,继布局杭州、宁波、绍兴、嘉兴之后,首入温州及台州。

3.2 库存结构完善、充足的土地资源储备

根据公司2018年年报披露,集团2018年可销售资源整体完成率与2017年相比稳定在65%。在库存结构方面,2018年底,一年以上库存占比比2017年底下降24%至29%。公司库存结构的完善为提高现金回收率、提升行业竞争力奠定了坚实的业务基础。

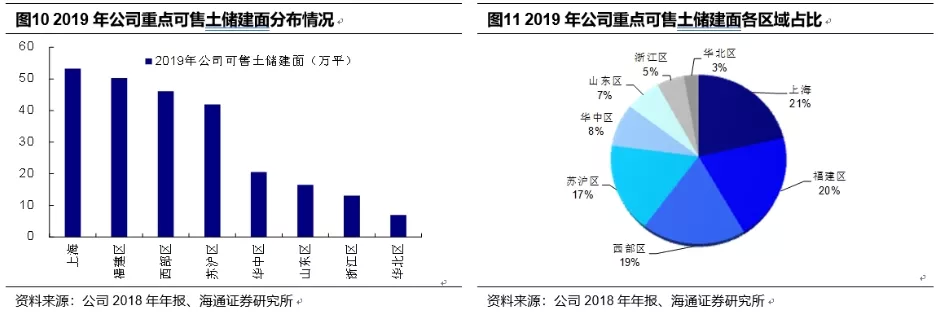

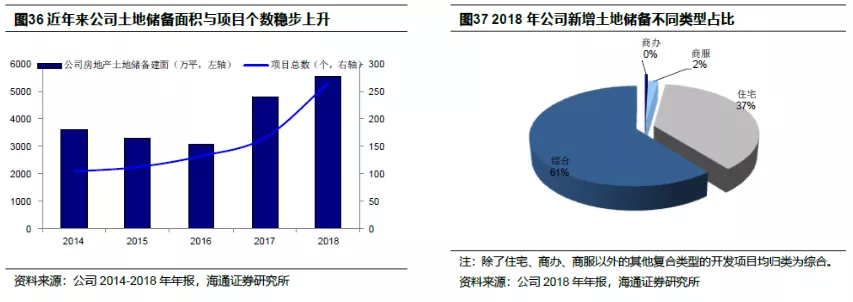

公司优质土地储备遍布全国。根据公司2018年年报披露,公司土地储备遍布87个城市,264个项目,权益前约 5538万平;集团在全国热点区域均有充足的资源储备,货值超过9000亿,足以满足未来持续增长的需要。

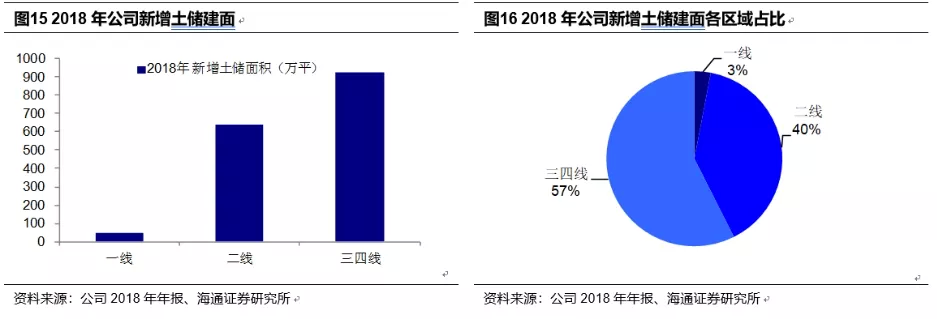

根据公司2018年年报披露,公司布局一二线城市同时,关注一二线周边可承载外溢需求的三四线城市。2018年,新增土地储备的平均楼面地价约为5099元每平,平均土地成本为5386元每平,相对低廉的土地成本为日后利润率的提高提供了有效保证。2018年公司新增土储1614.78万平,其中一线城市48.42万平,二线城市639.04 万平,三四线城市927.31万平,占比分别为3%、40%、57%。

我们认为,大量优质且稳步增长的土地储备为公司长远发展奠定坚实基础,是公司在全国重要市场未来数年业绩的持续支撑。

3.3 财务政策稳健,资本结构安全

公司债务结构安全,长短期借款结构长期处于比较健康的水准。根据公司2018年年报披露,公司一方面狠抓回款管理,严控风险;另一方面充分发挥资金管理优势,强化现金流考核。全年销售回款约1374亿元,同比上升70.4%。年底账面现金达495.8亿元,较2017年底上升50.2%。公司净负债率已连续7年维持在60%以下的合理水平。

根据公司2018年年报披露,公司持续开展融资创新,成功发行境外债券。公司先后推出住房租赁储架式租金ABS开国内之先河;成功续期公募债、私募债128.6亿元;境外发行人民币“点心债”21.5亿元以及美元高级票据23.2亿元,另外获批4年期5.7亿美元及35.5亿港元境外银团贷款,不断提升市场信心。同时,集团多管齐下通过创新融资等方式,保持全年融资成本仅5.8%。尤其美元债利率优势明显,获得市场好评。公司还通过点心债等手段,大力减少汇兑损失。2018年12月,穆迪将世茂“Ba2”评级展望由稳定调升至正面。标普、惠誉分别维持世茂“BB+”及“BBB-”评级,国内主要评级机构维持“AAA”的主体最高信用等级。

我们认为,公司稳健的财务政策为经营提供了坚实后盾。公司债务结构安全,融资渠道创新并成功发行境外债券,有助于提升行业竞争力。

3.4 公司股份奖励计划

根据公司2018年年报披露,公司共雇佣9814名雇员,其中4499名从事物业开发。2018年年内,薪酬开支总额约为人民币20.80亿元。公司采用按工作表现厘定奖金的制度提高雇员的积极性。公司董事会已于2011年12月30日采纳公司股份奖励计划。股份奖励计划的目的是肯定集团部分指定雇员的贡献,并鼓励其继续为集团持续营运及发展效力,并吸引合适人才,进一步推动集团的发展。根据股份奖励计划,可授予的股份的最高数量为公司于该采纳日期已发行股本的2%(即69319016股股份)。于截至2018年12月31日止,集团根据股份奖励计划授出7378348股股份给予若干执行董事及入选雇员,而截至2018年12月31日止,该计划已归属之奖励股份为6816666股。

4. 世茂房地产的经营情况和主要项目

4.1 公司营收逐步提速,经营业绩良好

近年来,公司营业收入增速上升而归母净利润规模震荡上行。2018年,公司实现营业收入855.1亿元,同比增加21.4%,增速比2017年提高2.63个百分点。2018年,公司实现归母净利润88.3亿元,同比增加12.7%。

目前,公司主营业务收入以物业销售为主,辅以酒店、商业运营服务、物业管理及其他、其他收入等业务。2018年,公司分别实现上述分项主营业务收入为809.07亿元、19.08亿元、10.91亿元、8.95亿元、7.12亿元,占比分别为95%、2%、1%、1%、1%。近年来公司主营业务毛利率和净利率企稳有所回升。2018年,公司主营业务毛利率和净利率分别为31.5%和10.3%。

除了占绝大部分的物业出售业务外,公司其他分项目营业收入增速波动较大。具体而言,2018年,公司出售物业、酒店经营、物业租金、物业管理及其他业务收入增速分别为21.1%、11.7%、13.4%和55.2%。

4.2 公司物业销售增速和售价逐步提升,行业排名上升

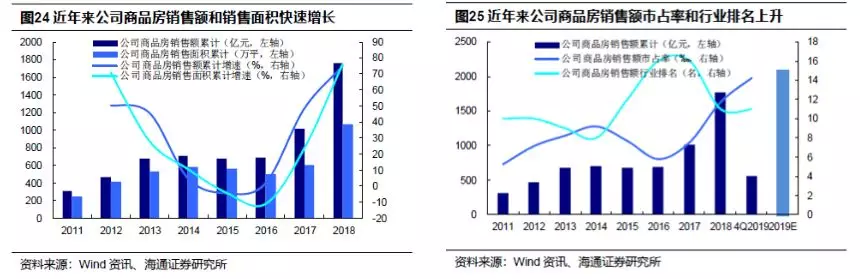

近年来,公司物业销售增速上升。2018年,公司实现物业销售额1761.5亿元,同比增加74.8%,增速比2017年提高26.9个百分点。2018年,公司实现物业销售面积1068.7万平,同比增加76.3%,增速比2017年提高53.0个百分点。

近年来公司的物业销售额的市占率和行业排名都有所上升。2018年,公司实现物业销售额1761.5亿元,市占率由2017年的7.54‰升至11.8‰,行业排名由2017年的16名升至11名。2019年1-4月,公司实现物业销售额558.5亿元,市占率进一步升至14.3‰,行业排名维持11名。根据公司2018年年报披露,2019年,公司现有项目全年可售资源3500亿元,保守按60%去化率,预计2019年可实现销售签约2100亿元,未来公司物业销售额增长可期。

近年来,公司在建工程建面和竣工面积实现稳定增长。2018年,公司实现在建工程建面和竣工面积为2902万平和892万平,同比分别增加43.5%和16.6%。根据公司2018年年报披露,展望2019年,公司计划竣工总楼面面积约1050万平,在建面积约为3500万平,保持有品质的持续增长态势。

因此,按照公司当前发展趋势,我们认为,公司未来几年的物业销售将呈现较快增长。

4.3 公司负债水平较低,现金流状况良好,费用水平趋降

近年来公司三项费用率呈现逐步降低趋势。2018年,公司销售费用率、管理费用率、财务费用率分别为2.37%、4.01%、-2.15%,三项费用率为4.23%。近年来公司经营活动产生的现金流量净额转正。2018年,公司实现经营活动产生的现金流量净额为22.1亿元,已经连续两年转正。

近年来公司负债水平保持低位且相对稳定。2018年,公司资产负债率和净负债率分别为72.1%、59.4%,尽管有所上升,但仍保持相对低位。近年来公司短期偿债能力保持稳定。2018年,公司流动比率和速动比率分别为1.54倍和0.51倍。

近年来公司资产周转率保持稳定。2018年,公司存货周转率和总资产周转率分别为0.36次/年、0.25次/年。近年来公司物业销售回款情况良好。2018年,公司物业销售回款1374亿元,销售回款率为78.0%。

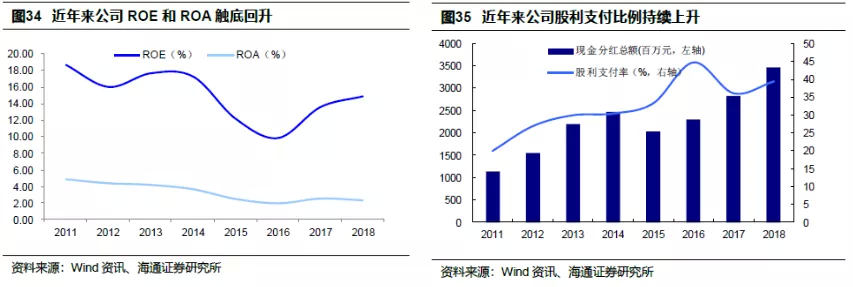

近年来公司资产回报率触底回升,盈利能力上升。2018年,公司实现ROE和ROA分别为14.92%和2.34%。同时,近年来公司股利支付率呈震荡上升趋势。2018年,公司现金分红总额为34.8亿元,股利支付比率为39.4%。

4.4 公司拿地模式多元,土地储备充足

我们认为,公司稳定扩大土地储备,促进了公司的长期可持续发展。根据公司2018年年报披露:2018年,公司增加土地储备1615万平方米(权益前)。目前,集团旗下拥有264个项目,分布于全国87个城市,共5538万平方米(权益前)。从地域看,应对国家出台的分城施策调控以及该政策未来的可能持续存在,集团战略也做了微调:布局一二线城市同时,关注一二线周边可承载外溢需求的三四线城市。从土地成本来看,新增土地储备的平均楼面地价约为每平方米5099元人民币。截至2018年12月31日,集团的平均土地成本为每平方米5386元人民币。相对低廉的土地成本为日后利润率的提高提供了有效保证。

2016年至2018年,公司在福建、江苏、浙江三省的新增土地数量最多,其中公司2018年在福建省共增加地块43个,可见公司对未来福建地区布局的重视。此外,2018年公司对中西部省市的土地储备明显增加,如广西、四川、甘肃等。由此可见,公司的战略发生了一些改变,在布局重点城市群时适当增加了其他区域的土地布局。

目前公司正积极投身“粤港澳大湾区”及“杭州湾大湾区”的建设,其中世茂集团在“粤港澳大湾区”的土地储备值已达人民币2000亿元,深圳前海、龙岗、坪山,一城三塔,建设城市新地标。浙江地区公司则继续深耕“杭州湾大湾区”,继布局杭州、绍兴、嘉兴后,首入温州和台州。我们认为,“大湾区”的资源配置能力及集聚外溢功能强大,且其在国家发展大局中具有重要战略地位,因此公司在两个“大湾区”丰富的优质土地储备将为公司的后续发展提供强大动力。

拿地方面,公司的总体指引为年度权益前销售额的40%或回款的50%用来进行土地投资。公司会在土地拓展领域加强人员配置和预算投入,积极寻找合作资源,紧跟各地城市更新政策和城市发展规划,除土地招拍挂的模式之外,将通过合作、收购以及战略获取的多元购地策略来加大对土地的获取。

4.5 公司项目介绍

公司主要项目类型包括住宅物业、酒店、商业等。一方面,2018年公司主要项目集中于苏沪区、浙江区、福建区,其中福建区项目数量最多,说明其属于公司2018年的重点布局区域。另一方面,2018年公司将项目更多地布局在经济发展强劲的一二线城市,如上海、北京、南京、苏州、杭州等,同时,基于国家出台的相关政策,公司开始关注一二线周边经济发展较好的三四线城市并做相应项目布局,如绍兴、张家港等。

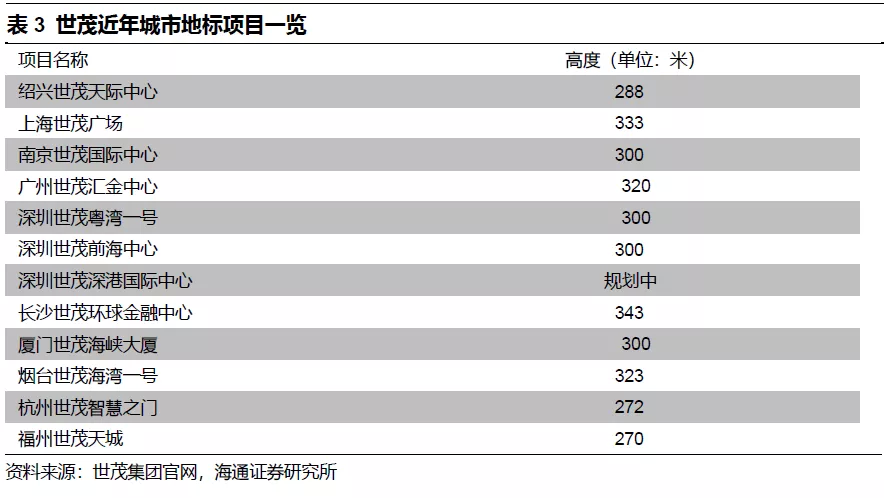

我们认为,基于未来国家“分城施策”的调控方向较为明确,公司这一战略的微调顺应了未来的发展趋势,有助于公司更好地把握市场机遇。世茂近年来在全国多个一二线城市打造类似的超高层项目:深圳、上海、厦门、杭州、南京、福州、长沙等均有项目落地。

4.5.1公司重要物业开发项目介绍

(一)惠州世茂望锦

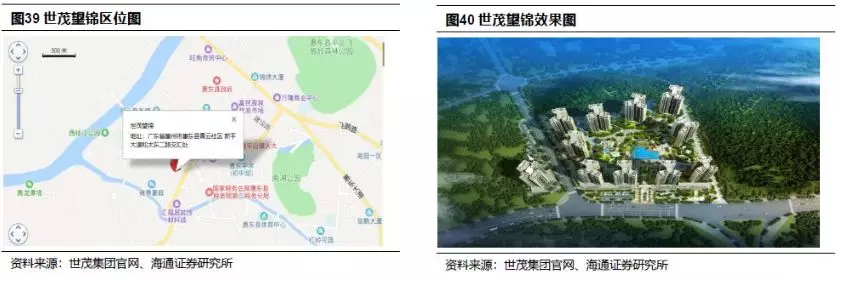

世茂望锦项目位于广东省惠州市惠东县青云社区,新平大道和太东二路交汇处,连接深圳,直达香港,毗邻华侨城商圈、河南路商圈,拥有惠东国际展览中心,华美达五星级酒店、惠东人民医院、城南汽车站等配套纯熟。根据世茂集团官网披露,该项目位于华侨城西,总建面4.98万㎡,是由千亿房企世茂集团打造的高品质人居生态小区,致力打造真正符合惠州人的高端人居范本。建筑类别为高层。交房时间预计为2020年12月30日。

(二)南京世茂天誉

南京世茂天誉项目位于江苏省南京市建邺区江东中路与集庆门大街交界处,东至云锦路,南至国有空地,西至江东中路,北至集庆门大街。根据世茂集团官网披露,该项目为城市综合体项目,项目将打造300m5A超甲级写字楼+五星级酒店、260m建筑面积约160-350平米天际大宅、150m建筑面积约70-220平米洲际·天誉公馆。根据世茂集团官网披露,住宅建面约73万方。建筑类别为塔楼、超高层,交房时间预计为2021年6月30日。

4.5.2公司重要综合项目介绍

(一)深港国际中心项目

深圳世茂深港国际中心位于深圳市龙岗区青春路与黄阁路交叉口,根据世茂集团官网披露,该项目是世茂集团布局深圳的龙头项目,占地面积32.19万平方米,计容面积约136万平方米,总投资额将达500亿元。根据总体规划,该项目将建设成集深港国际会议展览中心、深港青年合作创业中心、深港国际演艺中心、国际化学校、超五星级酒店、智能办公、大型商业、公寓等于一体的综合开发运营项目,并建造700米高度的超高层建筑。作为城市建设重要参与者的世茂,再一次为建设城市新地标、助力深圳实施“东进战略”、 加快推进粤港澳大湾区的建设而开启新征程。

(二)福州世茂108大厦

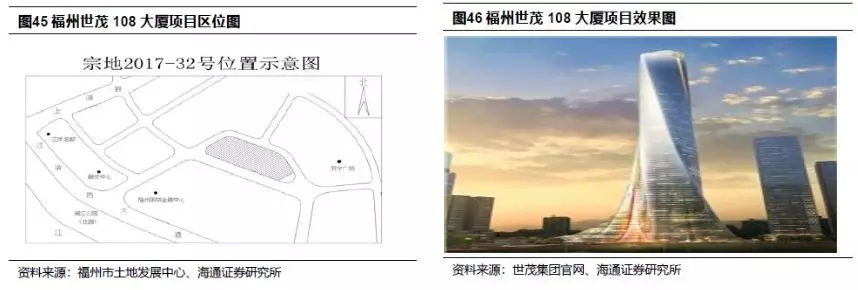

根据福州市人民政府披露,福州世茂108大厦所属宗地是台江区江滨西大道以北的闽江北岸中央商务区B-1地块,面积28518平方米(合42.78亩)。根据百度百科,2018年6月29日上午,位于福建福州闽江北岸建设高度518米的世茂108大厦开工,建成后将刷新福建高度,超过台北101。台江区第二季度开工的世茂108大厦总投资85亿元,项目位于江滨西大道以北,占地面积42.78亩,总建筑面积约31.37万平方米,涵盖商业、酒店、地铁连接、文化、生态等配套设施的地标性大楼。

4.5.3公司重要酒店经营项目介绍

(一)香港东涌酒店

根据世茂房地产官网披露,2014年11月,公司与香港地政总署订立土地批出合约,购置位于香港特别行政区东涌的一块土地。该地块的开发预计将以酒店为特色。根据世茂集团俱乐部披露,2016年1月,世茂集团与喜达屋战略合作下新签酒店项目,其中喜来登酒店全新打造香港东涌世茂喜来登酒店,选址位于东涌的海滨长廊,具有得天独厚的地理优势,北望港珠澳大桥,南临香港东涌的奢华住宅区——蓝天海岸。宾客可从19层楼高(约65米)全方位尽享开阔的海景视野。香港东涌世茂福朋喜来登度假酒店位于香港东涌黄金地带,俯瞰风景迷人的海滨长廊,毗邻港珠澳大桥,距离地铁站仅十五分钟步行时间,五分钟车程即可直达香港国际机场,预计2019年11月开业。

(二)上海佘山世茂洲际酒店

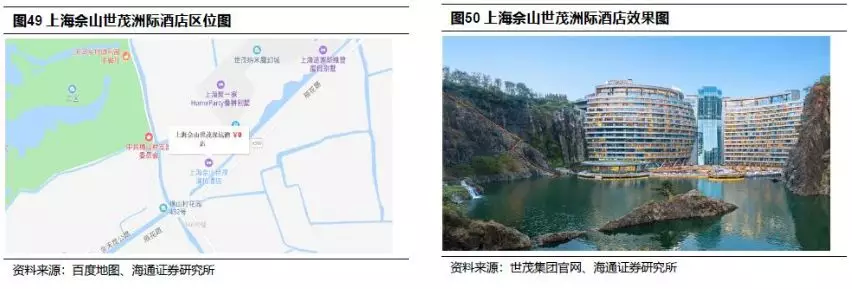

根据世茂集团官网披露,上海佘山世茂洲际酒店是一座于采石坑内建成的自然生态酒店。一反向天空发展的建筑理念,下探地表88米,依附深坑崖壁而建。被美国国家地理誉为“世界建筑奇迹”。世茂以“城市治愈自然”为理念,将自然伤痕变为瑰宝。酒店坐落于上海之根-佘山,距离上海虹桥国际机场及上海虹桥火车站32公里,毗邻佘山国家森林公园、辰山植物园等多处旅游胜地。

5. 公司业绩预测和估值建议

5.1 公司业绩预测

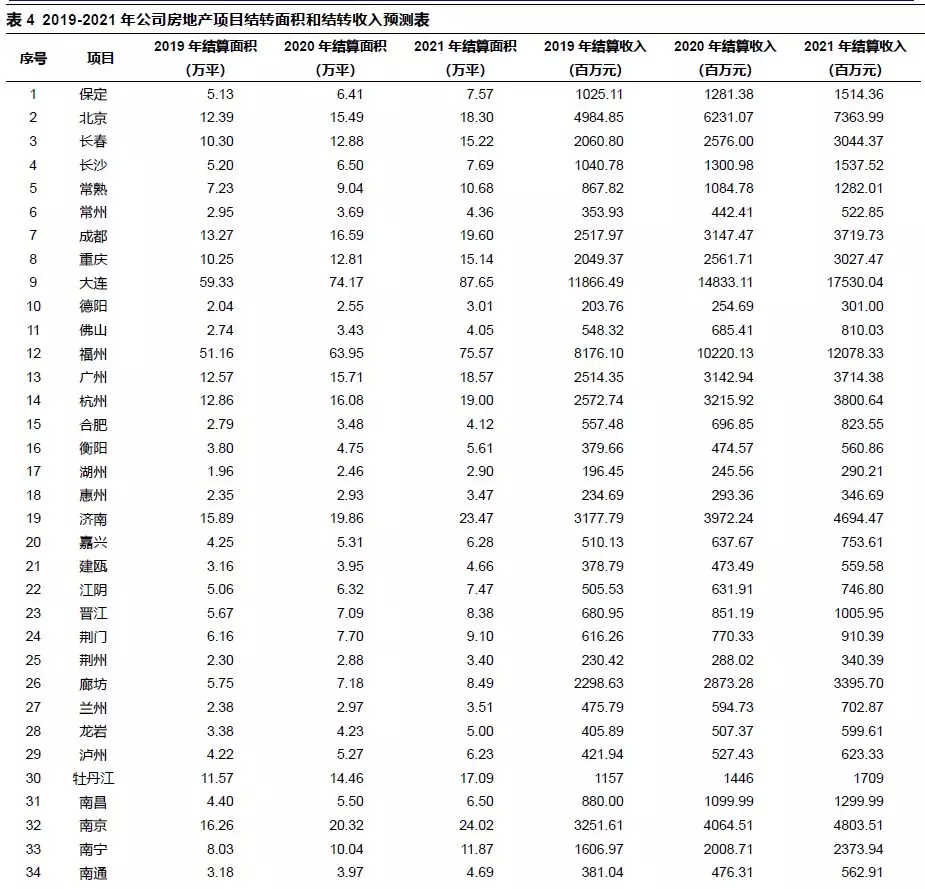

根据公司开发项目进度,我们预计2019-2021年公司合计结算面积分别为573.2万平、716.5万平、846.7万平,相应的2019-2021年合计地产结算收入分别为1073.0亿元、1341.2亿元、1585.0亿元。

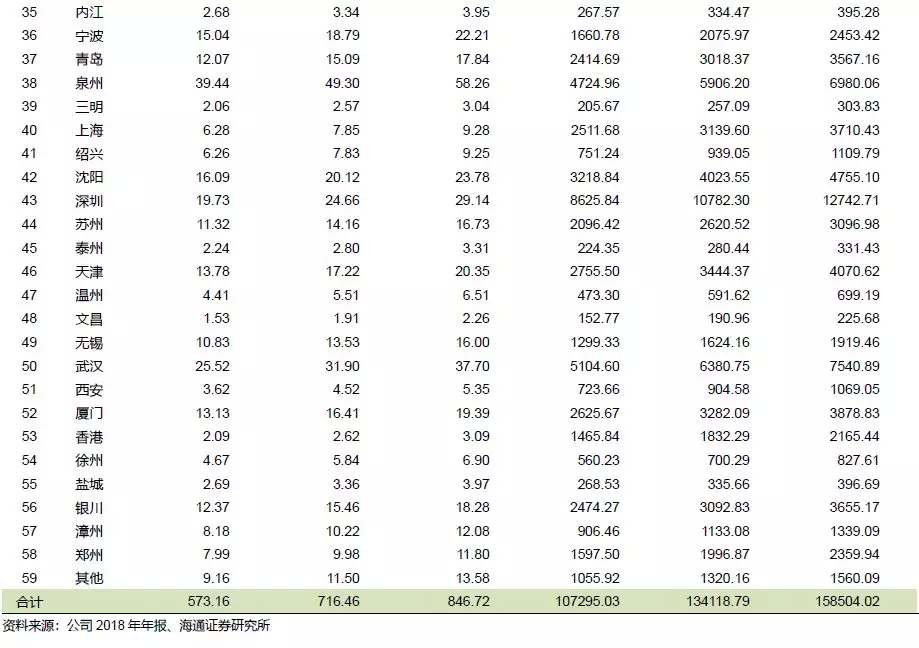

假设公司酒店运营收入、租金收入、商业运营相关服务收入、物业管理及其他收入年均增长均为10%,则我们预计2019-2021年公司各项业务收入合计分别为1123.6亿元、1396.9亿元、1646.3亿元。

由此,我们预计2019-2021年公司将分别实现归母净利润106.18亿元、128.86亿元、152.13亿元,则公司2019-2021年EPS分别为3.22元、3.90元、4.61元。

5.2 公司RNAV预测

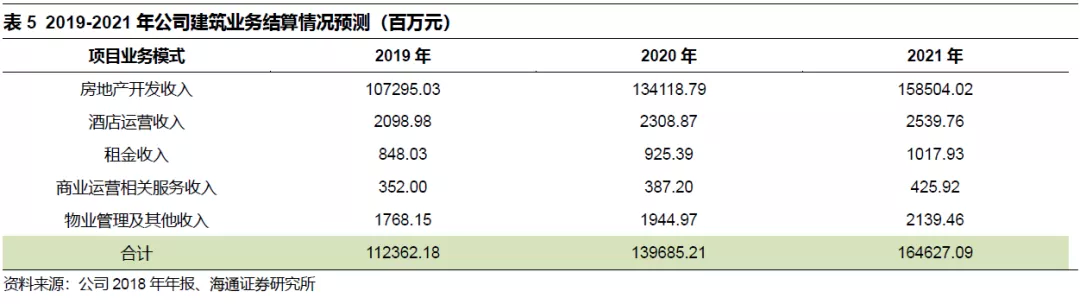

我们测算公司对应RNAV是42.74元。

6. 公司投资建议

投资建议:世茂集团旗下住宅开发港股平台,将迎来“有品质的高速增长”,“优于大市”评级。公司积极参与全国“核心城市群”的发展建设,拥有共5538万平(权益前)开发建面。公司库存结构完善、土地资源储备充足;财务政策稳健,资本结构安全。我们认为,经过2014-2016年的战略调整和夯实,公司打好了再次蓄势起飞的基础。我们预计公司2019-2021年EPS分别为3.22元、3.90元、4.61元。参考同行业相关公司估值水平,我们给予公司2019年7-9倍动态PE,对应的未来6个月合理价值区间为25.52-32.81港元(22.54-28.98元人民币,7月8日港币汇率为0.88335人民币/港元),给予“优于大市”评级。

7. 风险提示

公司面临政策调控以及销售不及预期的风险。

扫码下载智通APP

扫码下载智通APP