张忆东:黑云翻墨未遮山——A港美股市场把脉

本文来源于“张忆东策略世界”微信公众号,作者为张忆东。

投资要点

1、本周中美市场综述(注:本文中“本周”指的是7月29日至8月2日)

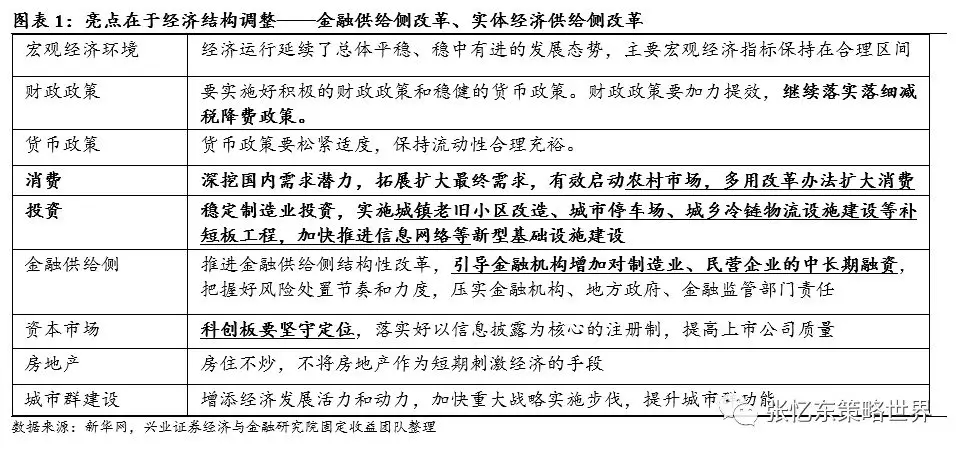

1.1、重大事件:1)政治局会议部署下半年经济工作,强调“办好自己的事”,政策重心在于结构性改革。2)美联储降息,但鲍威尔前瞻引导的鸽派程度不及预期。3)特朗普宣布9月对中国剩余3000亿美元进口商品加征10%关税。

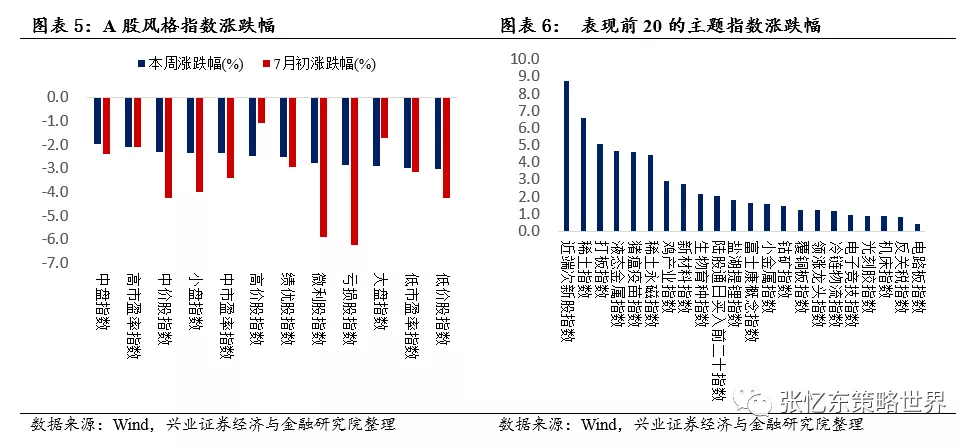

1.2、A股市场综述:1)A股主要指数下跌,房地产和非银金融领跌,分别下跌5.3%、4.6%;上周报告提示估值处于高位的食品饮料行业本周下跌2.9%,我们一直强调,核心资产不是贴标签,也要考虑性价比;科创板热情依旧,周平均涨幅32.7%。2)日均换手率低于2011年以来均值;融资融券余额延续5月以来下行趋势。

1.3、港股市场综述:1)恒指下跌5.21%,消费者服务、原材料、地产领跌;2)恒指盈利预测保持稳定;3)港股通连续12周净流入,本周净流入82.44亿人民币,流入金融、资讯科技,流出地产。4)恒生波指上升,主板卖空成交比例14.53%处于2011年以来高位,投资者情绪谨慎。

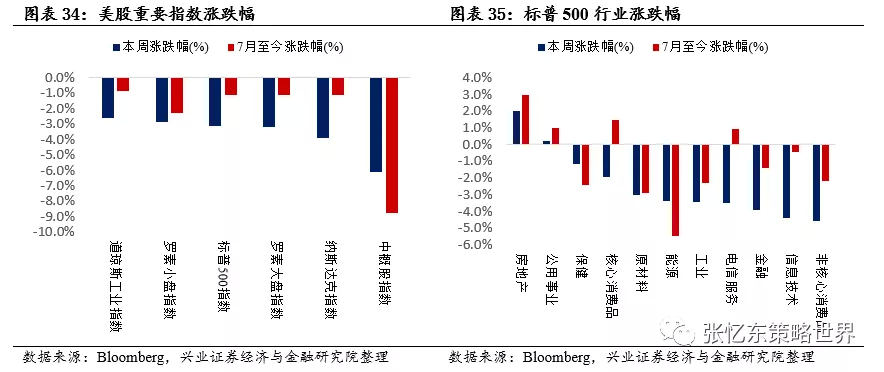

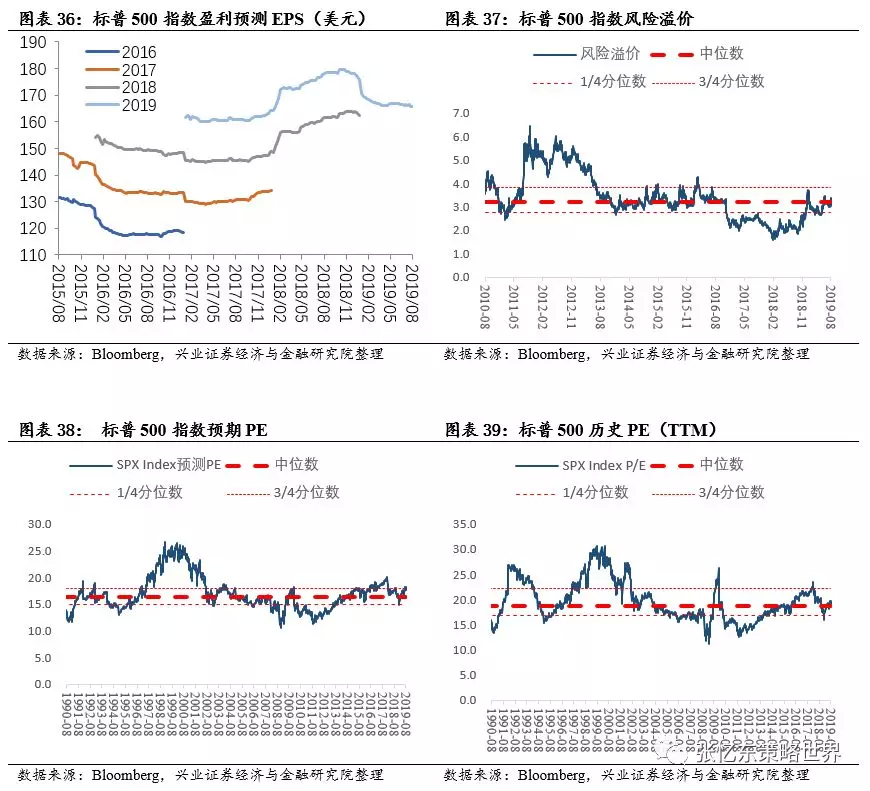

1.4、美股市场综述:1)流动性宽松预期被充分反映之后,鲍威尔不及预期“鸽派”的表态和贸易谈判进程反复引发美股调整,标普500指数下跌3.1%,中概股下跌6.1%,VIX上升。2)分行业,房地产、公用事业上涨,其余均下跌。3)标普500预测市盈率为17.7倍,依然高于1990年以来的3/4分位数水平。

2、海外机构投资者观点和我们的策略观点

2.1、海外机构投资者观点:1)霍华德马克思对7月FOMC会议发表评价称低利率的另一面是投机活动和过度通胀。2)WellsFargo表达了对联邦债务的担忧和美国政府推行“弱美元”和多边“货币战争”政策的预期。

2.2、我们的策略观点:8月1日报告《两朵乌云和拨云见日》中提出资本市场面对的“两朵乌云”如期而至:1)中美贸易摩擦对全球经济、对美股的负面影响将更加明显,贸易战将提高菲利普斯曲线苏醒的可能,美联储7月降息兑现之后,较难如市场预期般短期内连续降息;2)中国经济调结构有阵痛。3)短期维持战术性谨慎,长线战略性看多核心资产。宏观逆境恰是核心资产崛起的良机,长线资金可趁短期市场调整而布局。核心资产并非抱团炒作的标签,而是经济结构调整的赢家逻辑。性价比是关键。

风险提示:全球经济增速下行;中、美货币政策转鹰派;大国博弈的政治风险

报告正文

1、本周中美市场综述

1.1、重大事件

7月30日政治局会议部署下半年经济工作,强调“办好自己的事”,政策重心在于结构性改革。

美联储降息,但鲍威尔前瞻引导的鸽派程度不及预期。美联储7月31日召开了FOMC会议,此次会议将联邦基金目标利率降低25个基点,而鲍威尔随后的不考虑连续降息的表态鸽派程度不及市场预期,当日标普500指数大幅震荡收跌1.09%,我们在7月28日发布的报告《沉睡的菲利普斯曲线或将苏醒?联储降息之路并非坦途——从周期角度看美国通胀》中前瞻性提出美联储的降息之路并非坦途,需要当心降息节奏和力度不及预期的风险。

特朗普宣布加征关税。特朗普于美国东部时间8月1日发推称9月将对中国剩余的3000亿美元进口商品征收10%的关税。相比前期的2000亿的进口商品,这次征收关税的产品替代弹性更低,意味关税导致的价格转移更多地会有美国消费者承担。截止到2019年5月,进口价格的变化对非周期PCE的影响逐渐升高,为17年年中以来的最大值。如果中美贸易摩擦延续,由于关税推升的进口价格升高对非周期核心PCE的影响将加大。(参考报告《沉睡的菲利普斯曲线或将苏醒?联储降息之路并非坦途——从周期角度看美国通胀》)。

1.2、中美市场综述

A股市场综述:1)A股主要指数下跌,房地产和非银金融领跌,分别下跌5.3%、4.6%;上周报告提示估值处于高位的食品饮料行业本周下跌2.9%,我们一直强调,核心资产不是贴标签,也要考虑性价比;科创板热情依旧,周平均涨幅32.7%。2)日均换手率低于2011年以来均值;融资融券余额延续5月以来下行趋势。

港股市场综述:1)恒指下跌5.21%,消费者服务、原材料、地产领跌;2)恒指盈利预测保持稳定;3)港股通连续12周净流入,本周净流入82.44亿人民币,流入金融、资讯科技,流出地产。4)恒生波指上升,主板卖空成交比例14.53%处于2011年以来高位,投资者情绪谨慎。

美股市场综述:1)流动性宽松预期被充分反映之后,鲍威尔不及预期“鸽派”的表态和贸易谈判进程反复引发美股调整,标普500指数下跌3.1%,中概股下跌6.1%,VIX上升。2)分行业,房地产、公用事业上涨,其余均下跌。3)标普500预测市盈率为17.7倍,依然高于1990年以来的3/4分位数水平

1.3、海外机构投资者观点

橡树资本创始人霍华德马克思对FOMC会议评价

FOMC决议之后,橡树资本创始人同时也是书籍《投资最重要的事》的作者霍华德马克思发表了备忘录《On the otherhand》,备忘录分析了低利率环境的两面性,低利率一方面对居民消费、企业投资,金融投资活动、及风险偏好都会刺激,低利率的另一面就是过度的通胀对价格机制的扰乱和居民整体福利的直接损害。

FOMC会议释放的略显“鹰派”信号的另一面是美国经济基础依然稳健。由此东部时间8月1日,标普500指数涨幅一度高达1.18%。在标普500指数似乎要收复前日失地之时,特朗普的一条推特将正收益0.98%打压至最大跌幅1.18%。当日VIX指数收盘高达17.87%,COMEX黄金收涨0.96%。

Wells Fargo对联邦债务和美元的评价

美国金融咨询机构Wells Fargo发表了题为《Debts, Democratsand Dollars》文章,作者在文章中表达了对联邦政府债务的担忧:两党达成的关于提高债务上限的协议,如果立法通过将抹去压制金融市场的一块疑云。然而市场并没有预期到政府停摆,如果发生,将导致投资者对风险资产的抛售,包括美股和美国高收益债券。

报告认为美国总统特朗普和民主党候选人Warren从国际贸易收支的角度希望美元弱势。自90年代的强美元政策以来,低通胀和低借贷成本支撑了美国经济。在面临巨额联邦政府赤字及全球贸易摩擦预期未来继续持续的背景下,美国政府可能会推行“弱美元”政策甚至引发多边“货币战争”。“弱美元”政策将会推高美国通胀和居民福利和加剧市场波动。

1.4、我们的策略观点

我们在8月1日报告《两朵乌云和拨云见日》中提出的资本市场面对宏观环境“两朵乌云”正如期而至。1)中美经贸摩擦对全球经济、对美股的负面影响。中美贸易摩擦对全球经济、对美股的负面影响将更加明显,贸易战将提高菲利普斯曲线苏醒的可能,美联储7月降息兑现之后,较难如市场预期般短期内连续降息。2)中国保持战略定力,政策偏重调结构经济有阵痛。3)短期维持战术性谨慎,长线战略性看多核心资产。宏观逆境恰是核心资产崛起的良机,长线资金可趁短期市场调整而布局。核心资产并非抱团炒作的标签,而是经济结构调整的赢家逻辑。性价比是关键。

2、中国A股市场监测

2.1、A股市场表现概览

本周,科创板首批25家公司平均收益率为32.7%。除了科创板外,其余所有主要指数全线下跌,其中沪深300和上证综指跌幅为2.88%和2.60%,而创业板跌幅相对较小。行业上,农林牧渔表现最佳,涨幅为4.01%,其次是有色金属,涨幅为0.48%。受7月30日政治局会议对于“不将房地产作为短期刺激经济的手段”的影响,本周房地产行业及房地产相关的钢铁、建筑和建材行业跌幅靠前。非银金融板块本周跌幅为-4.6%,显示出投资者的投资情绪偏谨慎。上周报告提示估值处于高位的食品饮料行业本周下跌2.9%,我们一直强调,核心资产不是贴标签,也要考虑性价比。

各风格指数均下跌,中小盘指数、高市盈率指数有相对受益;主题上。受科创板带动的近端次新股指数、打扮指数涨幅靠前,以及受中美贸易摩擦反应影响的稀土指数涨幅居前。

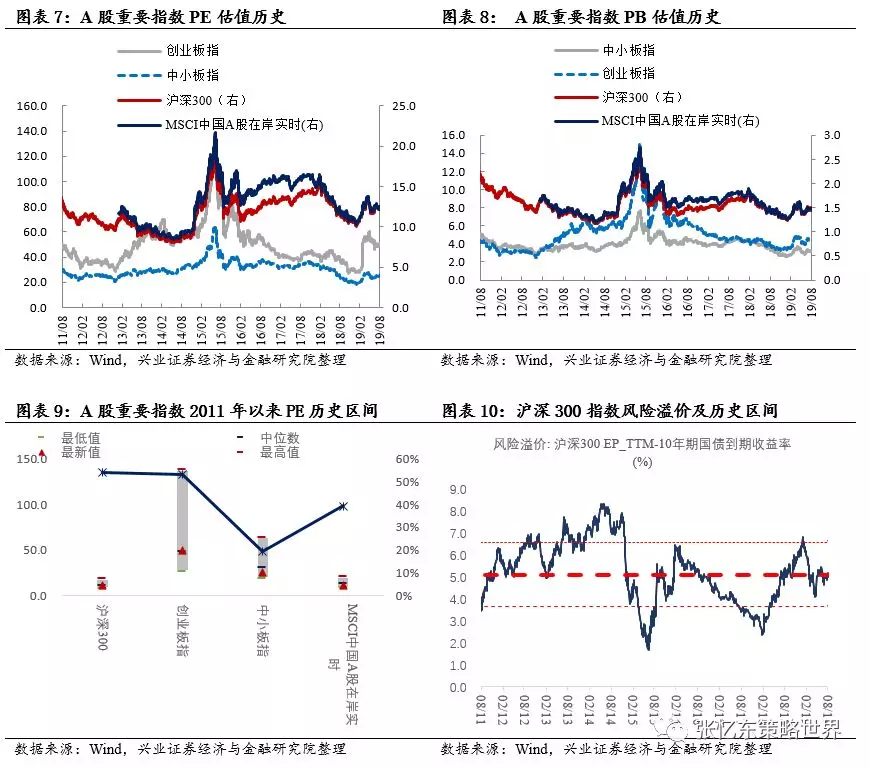

2.2、A股估值与风险溢价

当前沪深300、创业板、中小板和MSCI中国A股在岸指数的PE(TTM)分别为12.1、49.5、25.1和12.2倍,分别处于2011年以来的54%、53%、19%、39%分位数水平;

以沪深300指数PE倒数与10年期国债收益率之差衡量的风险溢价,约为2011年以来的平均值。

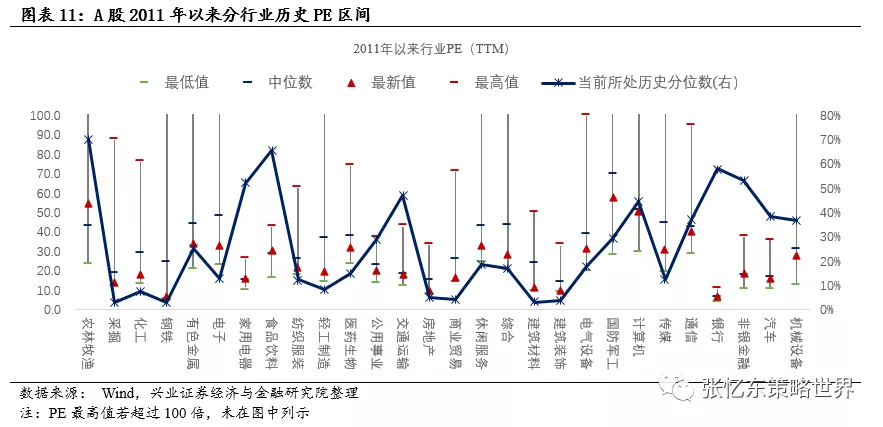

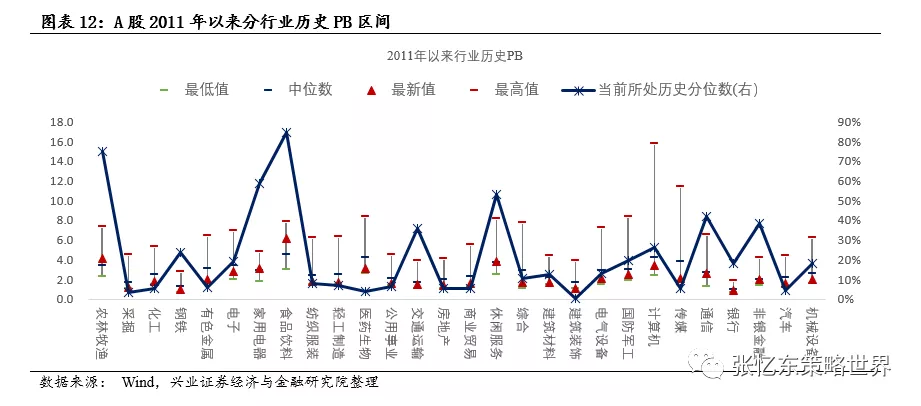

从当前PE处于2011年以来的分位数角度来看,农林牧渔、食品饮料、交通运输和计算机处于较高水平,食品饮料股指有所下降,从上周的2011年以来的71%分位数下降至65%;以PB所处历史分位数来看,银行和非银金融估值分别处于2011年以来的18%和39%分位数水平。

2.3、A股投资者情绪监测

本周A股日均换手率为0.84 %,高于上周的0.79%,低于2011年以来的平均水平;涨停家数/跌停家数(10日移动平均)为2.67,略低于上周的2.73;融资买入额占全部A股成交金额比重为0.77%,较上周略有下降,处于2014年以来的低位水平;融资融券余额9,090亿元人民币,与上周变化不大。

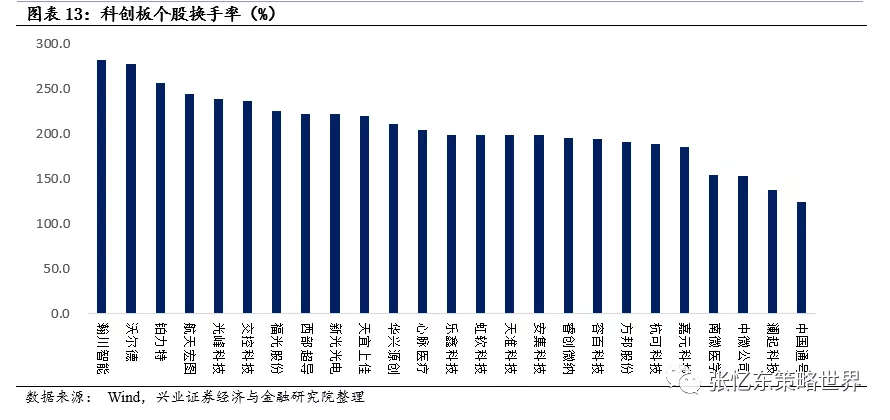

与之形成对比的是,科创板热情仍高,本周的换手率居高不下,瀚川智能周换手率高达282%,最低的中国通号周换手率也有124%。

3、港股市场监测

3.1、港股市场表现概览

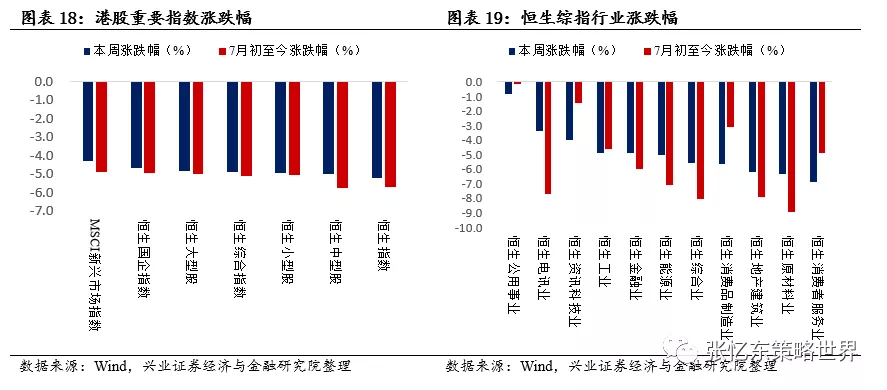

本周,港股主要指数出现普遍下跌。恒生指数、恒生国企指数分别收跌5.2%和5.0%。分行业来看,跌幅较小的为恒生公用事业。跌幅较大的为恒生消费者服务行业和原材料行业,跌幅分别为6.9%和6.3%。内房股和香港本地地产股共同带动地产指数下跌,跌幅为6.2%。

3.2、港股盈利趋势与估值

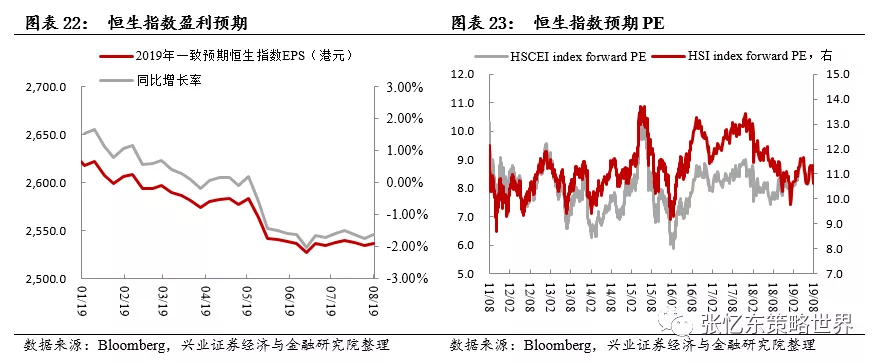

恒生指数一致预期EPS自6月以来保持稳定,截止8月2日,最新数值为2537,恒生指数和恒生国企指数预期市盈率(PE)分别为10.6和8.2,相比上周均有明显下降,均低于2011年以来的平均值。当前恒生指数的股息率为3.58%。

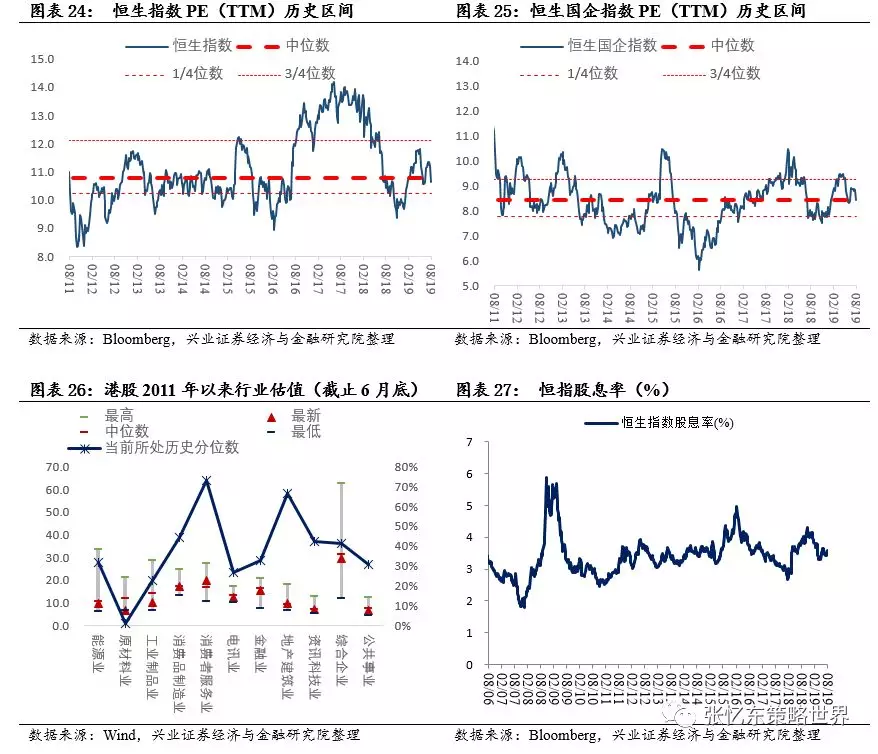

恒生指数和恒生国企指数当前估值水平(TTM PE)分别为10.6和8.4倍,处于2011年以来中位数附近。分行业来看,截止6月底,除了消费者服务业和地产建筑业,其余行业PE(TTM)均处于2011年以来中位数以下的水平。

3.3、港股通资金流向

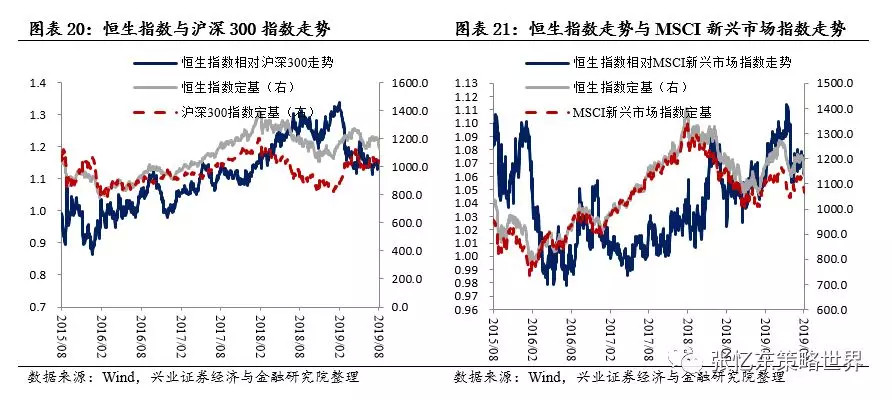

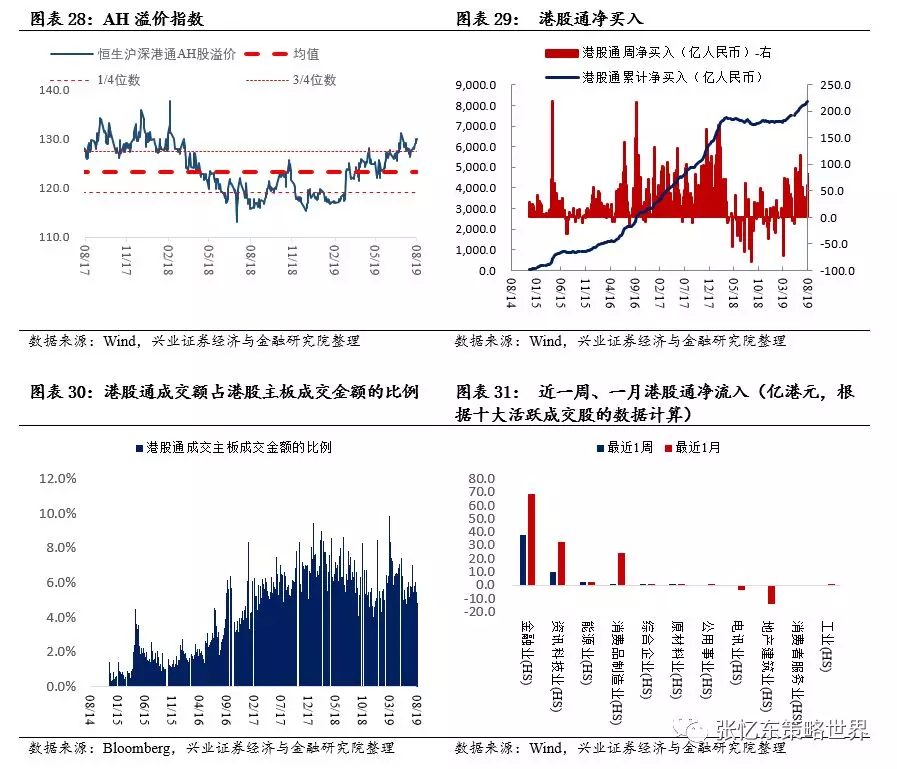

截止本周五收盘,AH溢价率为129%,高于2017年以来的3/4位数。受AH溢价回到历史较高水平,以及人民币贬值预期的影响,港股通连续12周净流入,本周净流入82.44亿人民币,自开通以来累计买入成交净额达8,208亿人民币。从十大活跃成交股的数据来看,最近1周南下资金主要流向科技、金融和消费品制造业。近1月主要流向金融、消费和科技;相反,地产遭遇大幅流出,电讯业次之。

3.4、港股投资者情绪

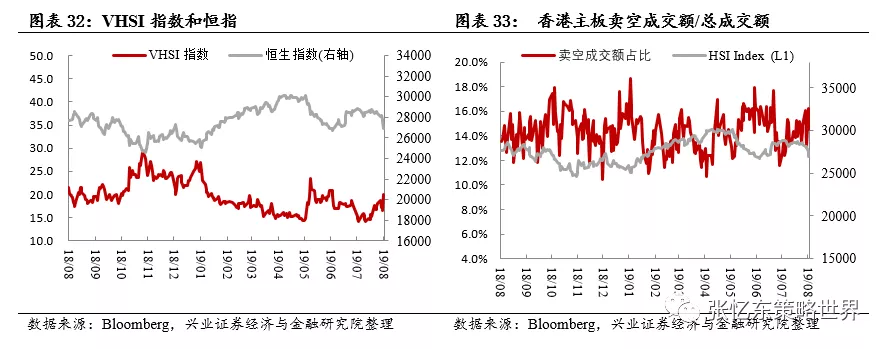

恒生指数波幅指数为19.94,较上周上升,依然处于2011年以来中低位水平。卖空成交占主板成交金额的比重为14.53%,较上周回落1.65个百分点,但仍处于2011年以来高位水平,显示了港股投资者偏谨慎的情绪。

4、美股市场监测

4.1、美股市场表现概览

受美联储鲍威尔可能不考虑连续加息的表态及特朗普宣布加征关税的影响,本周以来美股主要股指全线收跌,跌幅最深为中概股。中概股指数自7月以来跌幅为8.7%,仅本周就贡献了6.1%的跌幅。行业层面,本周以房地产涨幅居首,除了房地产和公用事业外,其余行业本周均收跌。

4.2、美股盈利趋势与估值

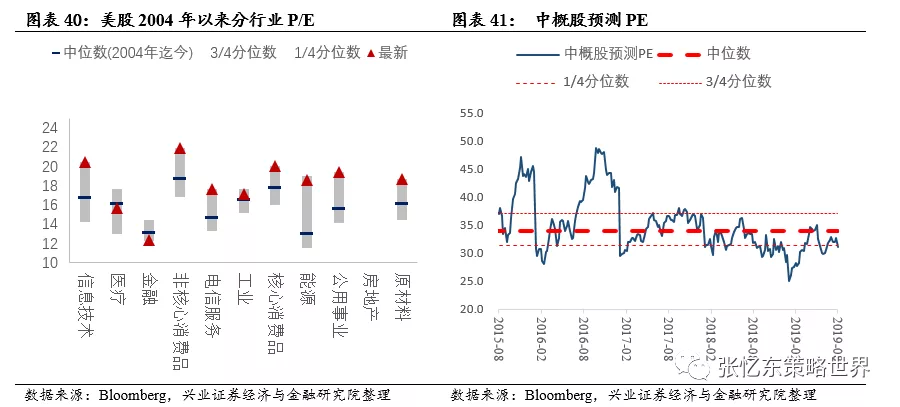

当前标普500预测市盈率为17.67,依然高于1990年以来的3/4分位数水平;市盈率(TTM)为19.1,高于1990年以来的中位数。从行业估值上,当前美股除了金融行业外其他行业均接近或高于3/4分位数,医疗行业估值接近中位数水平。不过,由于无风险利率处于低位,标普500指数PE倒数与美国10年期国债收益率隐含的风险溢价仍高于2010年以来的均值。中概股预测市盈率上周为32.7,本周为31.1,低于2015年8月以来的1/4分位数水平。

4.3、美股投资者情绪

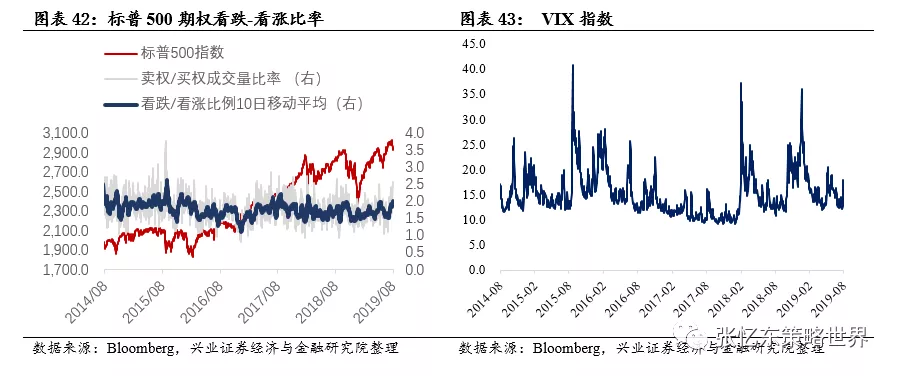

各指标均显示美股投资者的短期情绪发生了较为剧烈的动荡。VIX指数本周五收盘为17.6,较上周五12.6的数值大幅飙升;美股个股期权看跌看涨成交量比例10日移动平均持续上行;纽交所市场宽度指数(上涨比/下跌股票数量指数)和股价高于200日均线占比本周最后两个收盘日经历明显下挫。

5、风险提示

全球经济增速下行;中美货币政策的变化;大国博弈的政治风险。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP