王龙:中资美元债专题之欧洲美元债札记

本文来自 微信公众号“王龙全球频道”。

疑今者察之古,不知来者视之往。

--《管子·形势》

本专题讲解中资美元债的起源、发展、市场策略,先从欧洲美元债的历史说起。

欧洲美元债的起源

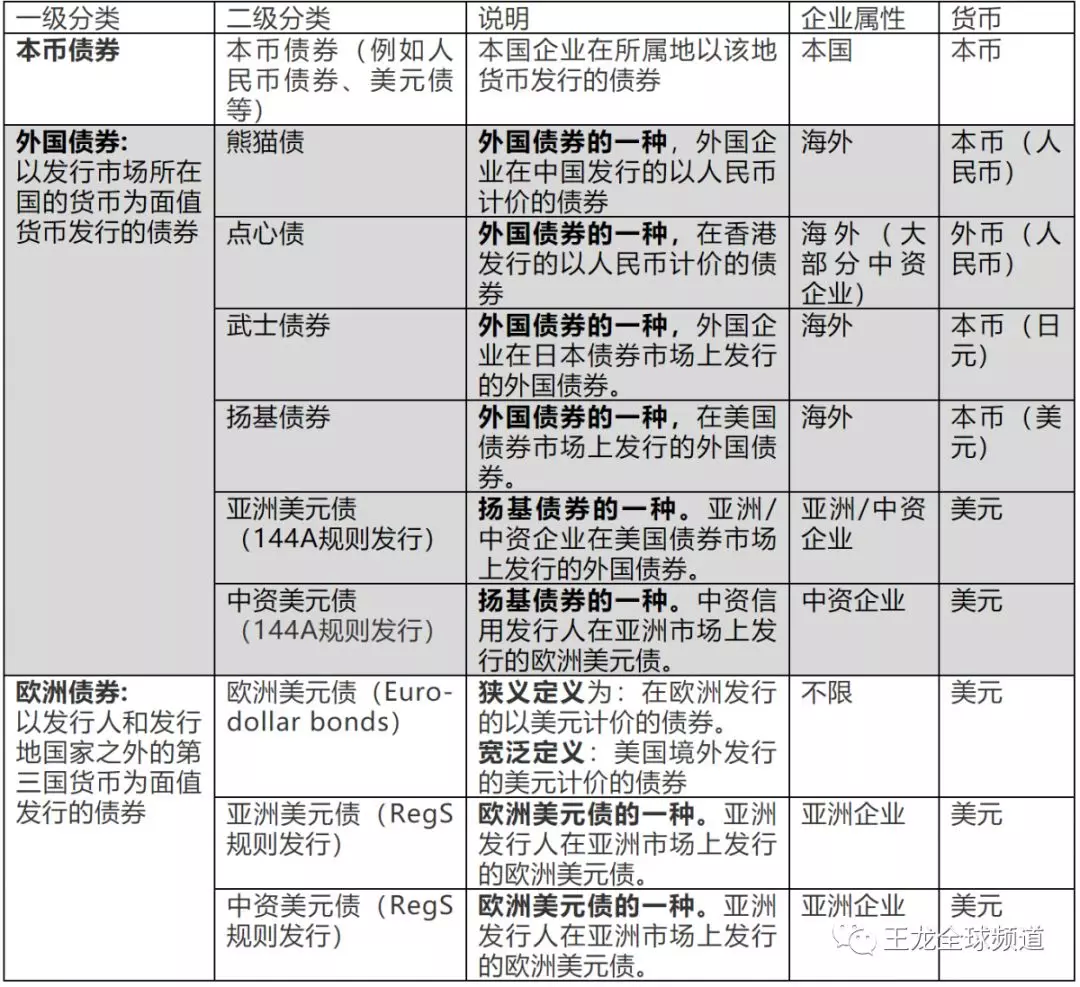

全球债券市场大致可以分为三大类别:(1)本币债券;(2)外国债券;(3)欧洲债券。公司本币债券主要是本国企业在所属地以该地货币发行的债券,这个债券品种也是目前国际债券市场最大板块;外国债券主要是外国企业在他国以该国货币发行的债券;欧洲债券主要是外国企业在他国以所在国的外币作为计价货币发行的债券,例如欧洲美元债,外国企业在美国境外发行以美元计价的美元债。

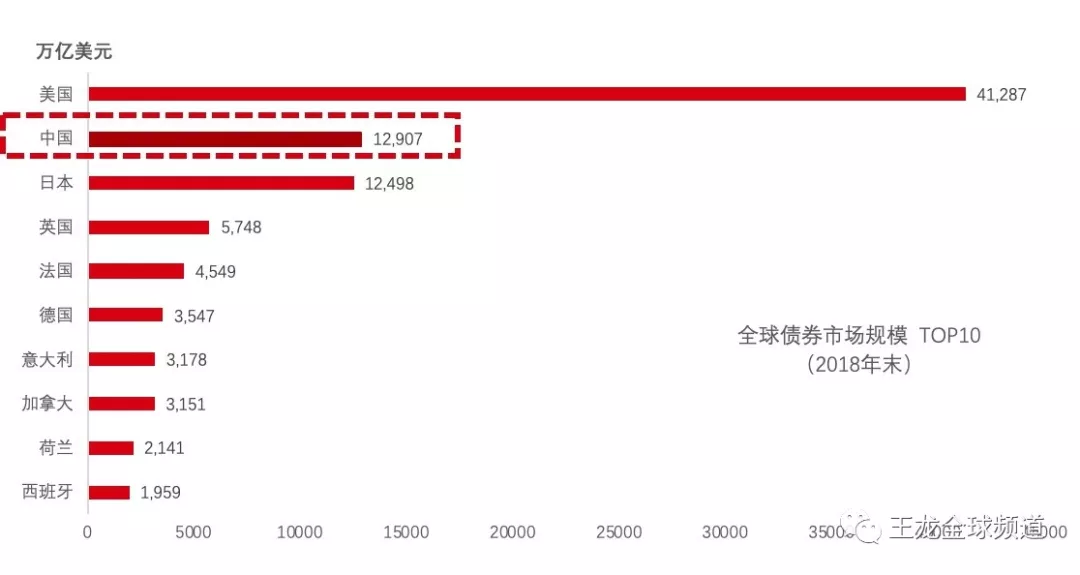

截至2018年底,中国人民币本币债券存量约12.3万亿人民币,全球排名第三,2019年最新规模已经超过日本成为全球第二大本币债券市场。目前来看,本土债券占全球债券市场存量最大,其次是欧洲债券,最后是外国债券。目前有的外国债券例如熊猫债、点心债、武士债券和扬基债券等。本系列重点研究中资美元债(欧洲美元债的分支),因此我们接下来继续深挖欧洲债券及分支。

图1:全球本币债券市场存量和排名

数据来源:国际清算银行BIS,2018年底

欧洲债券从20世纪60年代开始出现,之前一般都是发行本币债券为主,欧洲债券的先祖是欧洲美元债,欧洲美元债兴起的背后原因主要是:(1)20世纪60年代,美元不断从美国外流到全球各地,境外存在大量美元盈余资金需要投资;(2)1963年,美国征收“利息平衡税”,对美国居民购买外国机构在本国发行债券征收利息税,其次限制外国借款者在美国发行债券和获得贷款,刺激了美国境外的美元债券供给需求。一开始称呼在欧洲发行的美元债为欧洲美元债,后来习惯把美国境外发行的美元计价债券统称为欧洲美元债。

如上所述,欧洲债券最开始是以美元计价,发行地以欧洲为主。70年代后,随着美元汇率波幅加大,也开始发行德国马克、瑞士法郎和日元为计值货币的欧洲债券。同时发行地也开始向拉丁美洲、亚太地区蔓延。

欧洲美元债是欧洲债券系列中发展最为成熟,规模最大的分支,包括欧洲市场、亚太市场和拉丁美洲市场等,其中亚欧的欧洲美元债市场存量最大,流动性最好,投资者也关注最多。亚太市场发行的欧洲美元债(以下简称亚洲美元债)目前存量约1.52万亿美元,而中资美元债存量约7100亿美元,约占亚洲美元债47%,几乎占据半壁江山。

表1:各类债券分类汇总

资料来源:公开材料整理

欧洲美元债券之所以受到欢迎,主要是债券发行较为灵活,可根据需要向适合的监督机构登记或者备案,没有利率管制和发行数额限制。例如中国银行可适用Reg S规则,然后在美国以外的美元市场发行美元债,也可以适用144A规则,在美国境内发行美元债。

Reg S与144A的区别

美国证券法对于美元债发行许可进行规范,主要分为境内和境外发行美元债规则,境内主要适用于144A和D条例(Regulation D),境外主要适用于Reg S条例,而144A和Reg S是最为常用的两种美元债发行条例。

申请为144A规则发行的公司需要到美国本地市场融资,申请为Reg S规则的公司需要到美国海外市场进行融资。Reg S是符合SEC第S条例规则,针对海外国际市场认购和发行,144A是美国1993年证券法下,在私募市场上针对美国境内合格投资者(QIB)的一种发行条例,合格机构投资人(QIB)是指拥有1亿美元以上资产的投资机构或者经认证的投资人。D条例与144A最大的不同是,D条例发行金额允许更小一些,且同时适用于股票和债券,144A主要适用于债券, 144A发行的99%为债务证券,如票据或者债券。总结来看,144A适用于美国境内投资规则,Reg S适用于美国境外的国际投资规则。两种规则在公司财务要求、信息披露、申报周期等都有显著差异。总体而言,144A规则相较Reg S规则发行更加严格。

表2:Reg S与Rule 144A区别

资料来源:公开材料整理

揭开Reg S与144A的神秘面纱

发行公司可同时申请适用Reg S和144A规则发行美元债,也可以只选择适用其中一种规则(Reg S或144A)进行发行,从目前的国际市场经验来看,大部分只备案适用为Reg S规则下发行。例如2019年4月11日,腾讯在美国境内外同时发行60亿美元的144A/Reg S美元债,该债券同时满足144A和Reg S条例,因此美国境内合格投资者和境外国际投资者都可以认购该债券。

图2:腾讯发行的144A/Reg S规则美元债

同时适用Reg S和144A规则的债券会在其发行说明书(OC)说明如下:

“THIS OFFERING IS AVAILABLE ONLY TO INVESTORS WHO ARE EITHER (1) QUALIFIED INSTITUTIONAL BUYERS UNDER RULE 144A OR (2) NON-U.S. PERSONS OUTSIDE OF THE UNITED STATES”。

其意思是:“本债券仅适用于:(1)144A下的合格投资者;(2)非美国境内投资者(一般适用于Reg S)。承销商会根据两地投资者的数量,以及发行人的意愿对两地投资的订单进行分配。

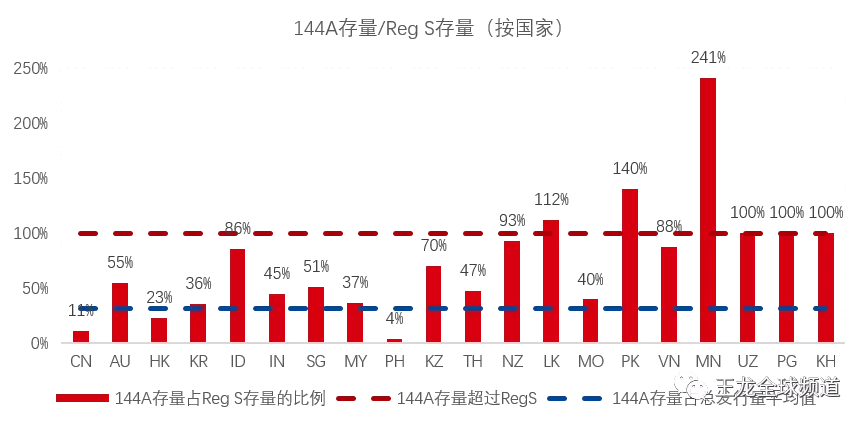

目前144A规则下的美元债存量占亚洲美元债存量的32%,144A规则发行在历史上平均占比也没有超过50%,且近些年占比有下降趋势,主要是(1)美元海外市场已经成熟;(2)144A的发行条件远高于Reg S,很多公司并不满足144A的条例要求。截至目前,只适用144A没有适用Reg S规则的亚洲美元债仅为7.54亿美元,总共11只。目前只有4个国家, 144A规则的美元债存量超过Reg S规则,分别是斯里兰卡、巴基斯坦、蒙古及塔吉克斯坦共和国, 例如2017年9月,在美元债狂热阶段,塔吉克斯坦共和国发行了5亿美元144A规则的美元债(TAJIKI 7 1/8 09/14/27),该只债券仅适用144A规则,认购量超过40亿美元,并未到美国海外市场上进行销售。

图3:144A存量占Reg S存量的比例

数据来源:Bloomberg,2019年7月

标签备注:公司同时适用144A和Reg S规则,那么量重复统计到144A存量和Reg S存量当中。如果公司只适用144A或者Reg S规则,只单独统计到144A存量或者Reg S存量中。

如图3所示,中国、香港、韩国、印度、马来西亚大部分在亚洲市场上进行美元融资(多适用Reg S规则)。相反澳大利亚、印度尼西亚、新加坡等则热衷于同时适用144A和Reg S规则,同时在美国境内外融资美元。一般适用为144A发行的公司多为美国上市公司,例如腾讯和阿里巴巴等。

图4:144A存量占Reg S存量的比例(国家代码如附件一)

数据来源:Bloomberg,2019年7月

标签备注:公司同时适用144A和Reg S规则,那么量重复统计到144A存量和Reg S存量当中。如果公司只适用144A或者Reg S规则,只单独统计到144A存量或者Reg S存量中。

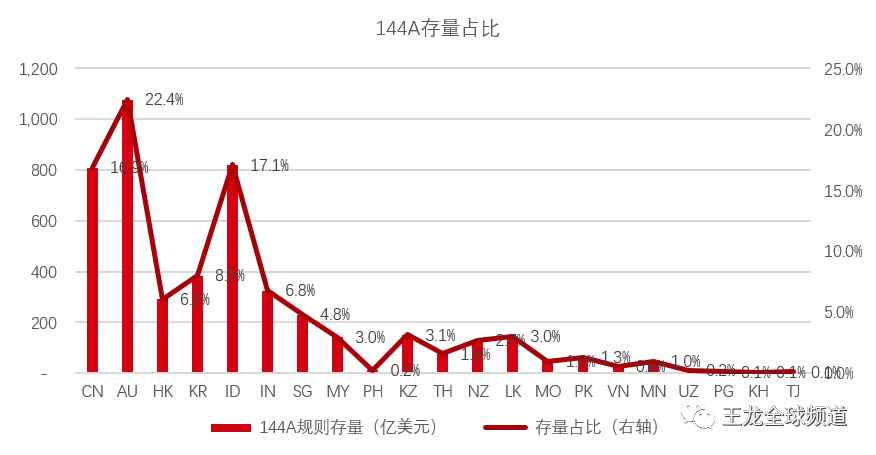

截至7月底,所有亚洲(除日本)适用了144A规则进行融资的存量美元债大约为4800亿(其中可能只有部分在美国市场完成融资),其中占比高的国家普遍是亚洲区域内经济相对发达的国家,企业信用基本面相对强劲的公司,例如中国、澳大利亚、印度尼西亚、韩国等国的公司占比都较高。

图5:144A各国存量及占比

数据来源:Bloomberg,2019年7月

标签备注:存量占比=144A存量/所有144A存量

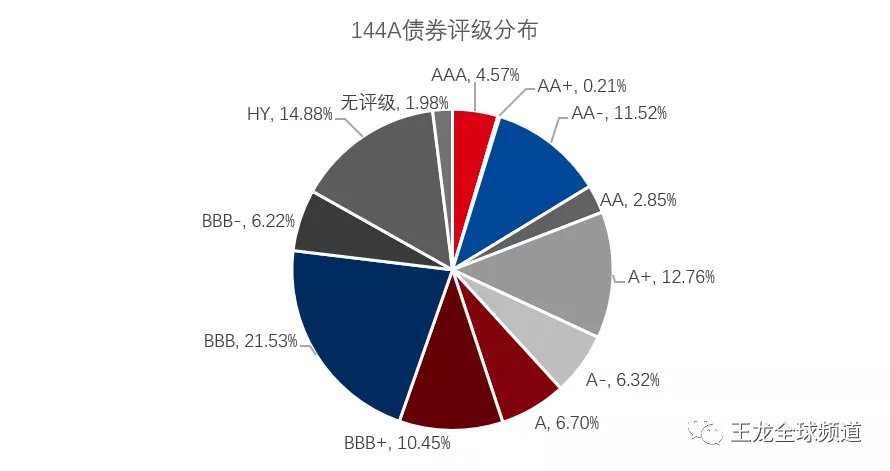

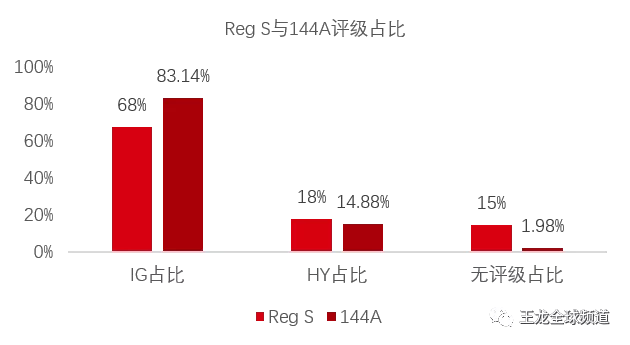

从144A存量的投资评级来看,投资级别占比达到83.14%,高于Reg S存量投资级占比68%,其中BBB评级占比最大为21.53%。因为144A规则适用的财务报表要求更高,因此能够适用144A规则的发行人普遍具有很好的企业经营业绩和更好的信用等级。

图6:144A债券的评级分布

数据来源:Bloomberg,2019年7月

备注:评级采纳顺序为标普(S&P),穆迪(Moody’s)和惠誉(Fitch),刻度上统一对应到标普(S&P)

图7:144A和Reg S规则下的债券评级对比

数据来源:Bloomberg,2019年7月

标签说明:IG表示Investment Grade,又称投资者级;HY表示High Yield,又称高收益

附件

附件一:国际代码和名称参考表

附件二:本文评级刻度与三大评级公司的对应表

扫码下载智通APP

扫码下载智通APP