桥水达里奥:股债互动并未脱钩,建议配置多元化内在属性资产以降低风险

本文来自微信公众号“高盛GoldmanSachs”。

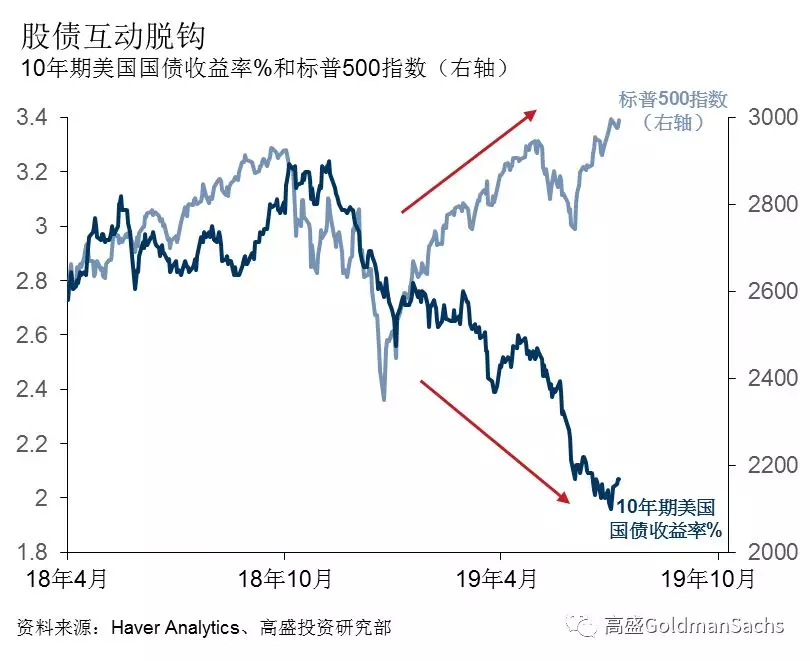

在增长存在不确定性、主要经济体通胀率持续不及预期以及各国央行立场转向温和之际,常见的股市走低伴随债券收益率下降的关联不复存在。受美联储将大幅降息的预期影响,标普500指数不久前涨至历史高点,而10年期美国国债收益率则降至多年低点。虽然此后市场自极端水平回撤,但是对于美国或全球投资者来说,以下问题仍未得到解答:

债市投资者是不是比股市投资者更担心增长前景?

是否还有别的原因?

如何解读这一明显的市场脱钩现象?

这对增长和资产表现的可持续性有何启示?

就此我们采访了美国桥水投资公司 (Bridgewater Associates) 的创始人兼联合首席投资官Ray Dalio、高盛(GS.US)全球首席经济学家Jan Hatzius、高盛全球首席利率策略师Praveen Korapaty以及高盛美国首席股市策略师David Kostin,听听他们对于市场动向的解读。

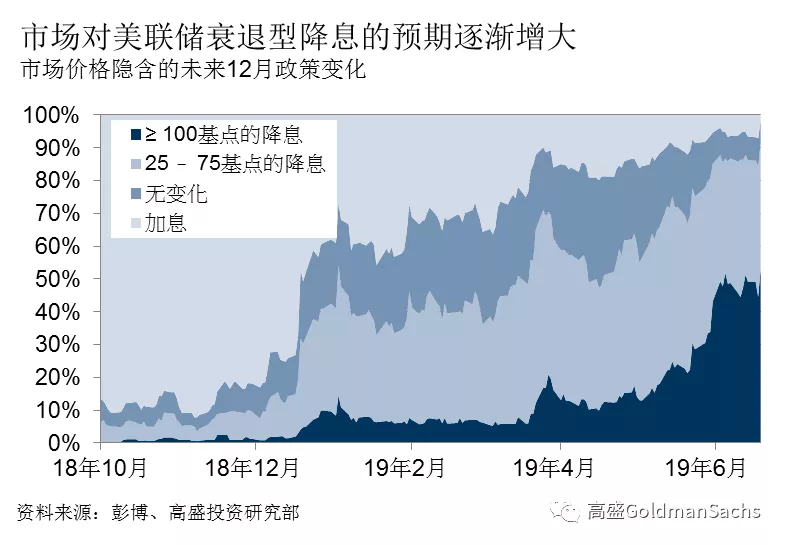

Ray Dalio认为当前市场定价并未脱钩:毕竟当利率走低时,预期企业现金流的现值上升,因此不难理解美联储政策转向放松带来了债券收益率走低与股价上涨并行的局面。不过他认为这种现象不会持久。尽管基本面 (不仅仅是债市定价) 印证了美联储近期转向放松立场是合理的,他指出美联储本应更早采取行动。他担心美国可用的货币刺激政策所剩无几,用得越早、耗得越快。在他看来,货币政策成效有限的现状恰逢美国当前已处在经济周期末期、政治极向性/民粹主义抬头以及地缘政治风险持续上升,尤其是中国崛起之时,说明日后经济增长和资产表现将面临风险 (尽管很难预计经济衰退会否在未来一年、两年或是三年出现)。

那Dalio对全球投资者如何应对未来挑战有什么建议?

高盛策略师们也认为当前的市场表现谈不上脱钩。在股市、债市和大宗商品市场的表象之下,是高风险资产市场对于增长前景的担忧。高盛经济学家认为当前债市计入的经济前景即便不是衰退也是大幅放缓,因此债市并没有乍看上去那么有违常态。

高盛全球首席经济学家Jan Hatzius认为增长担忧可能有些过度。在他看来,虽然实体经济活动明显放缓,但是经济疲弱主要归咎于预料之中的库存调整令制造业活动短暂承压,即便终端需求持稳。他指出:

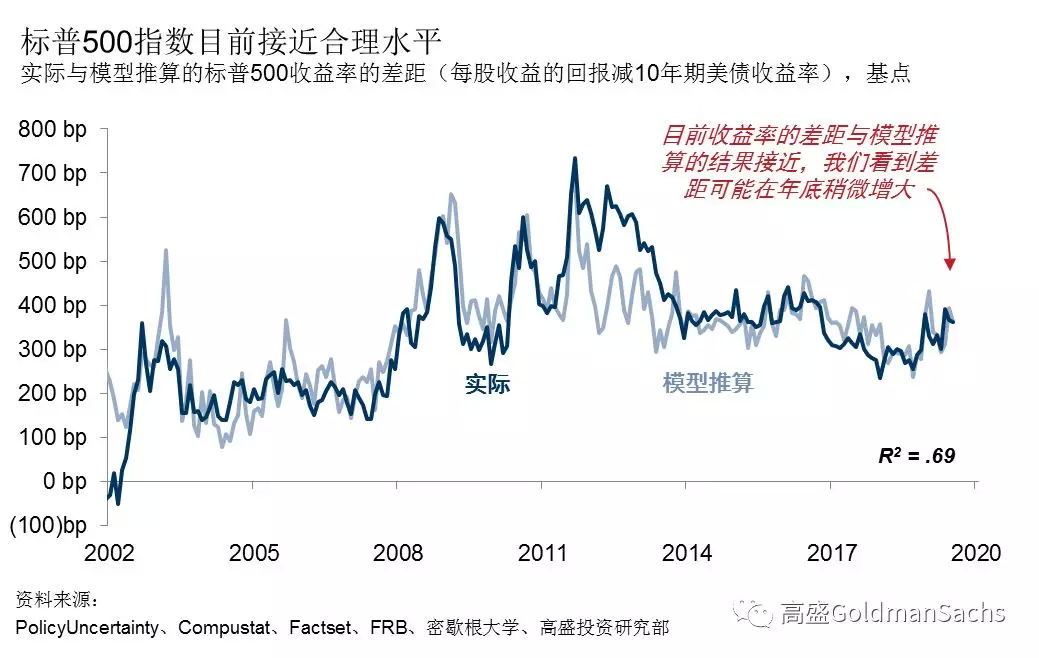

那么,宏观经济前景对于普涨的可持续性究竟意味着什么?高盛全球首席利率策略师Praveen Korapaty谈到了他的预期:

扫码下载智通APP

扫码下载智通APP