特斯拉(TSLA.US)Q2财报深度解读:电动车业绩再创历史新高,亏损问题依然是投资者的首要担忧

本文来自微信公众号“电新邓永康团队”。

事件

美国时间7月24日,特斯拉(TSLA.US)公布今年第二季度业绩和经营情况:公司实现营业收入63.5亿美元,环比增长40%,同比增长59%。电动车业务营收实现53.76亿美元,环比增长44%,同比增长60%。盈亏数据来看,该季度归属股东净亏损为4.08亿美元,合每股亏损2.31元。亏损额度环比减少44%,同比收窄45%。

点评

一、 Q2汽车业务市场表现奠定了特斯拉营收状况改善的基础:

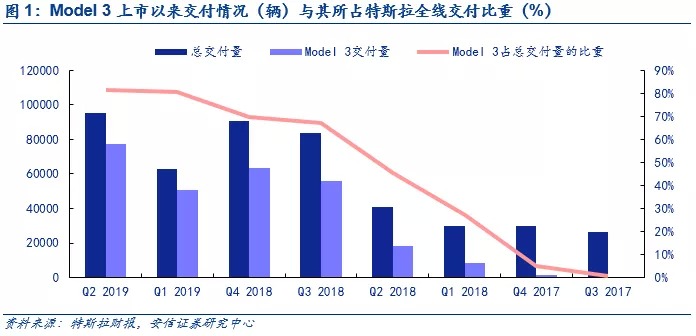

2019年Q2特斯拉打破了三个历史记录:第一是产量:Q2共产出87048辆各型电动车,超过了之前2018年Q4的86600辆的历史记录。其二是出货量:Q2特斯拉总共交付了95356辆,也超出了2018年Q4的91000辆的历史纪。就增量来看,特斯拉Q2的产量环比和同比分别增长了12.85%和51.31%,出货量环比和同比则分别增长了63.2%和133.9%。

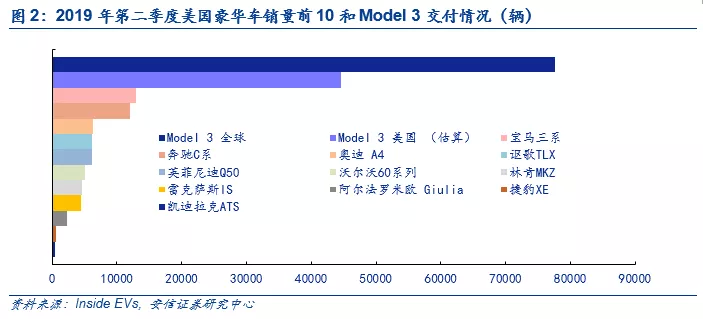

从各系车型的产销数据来看,Model 3处于绝对统治地位。2019年Q2 Model S&X产量为14517辆,交付量为12091辆,同比下降了41%和21%。Model 3产量为72531辆,交付量为77634辆,同比激增154%和321%。Model 3不仅突破了季产,交付超过7万辆的关卡,也再次成为了美国市场同级别最畅销的豪华车。以全球交付量为例,Model 3的Q2数据超过了全美所有其它同级竞品的总和,并且持续成为特斯拉交付车辆里比重最高的产品。而按照Inside EVs的估算,即使只统计特斯拉在北美的交付量,44550辆的表现也远远超出亚军宝马3系的12933辆。

Model S和X将被边缘化。虽然Model S/X的产销数据并不喜人,但它依旧是特斯拉单个利润最高的产品。马斯克在周三电话会议上对Model S/X的表态也明确了两款车型的产销疲软是公司长期战略的结果,“对S和X的关注有些太多了,不过根本上特斯拉的未来在于Model 3 和 Model Y,” 他随后又补充道,“长期来看,S/X的(产销)量不重要。”与此同时,Model 3的畅销对自家公司产生的食人效应(同商家新产品抢夺老产品市场份额的现象)也是S/X产销量下滑的原因。当然,Q2对于Model S/X而言并非只有坏消息。根据Zachary Kirkhorn (CFO)的说法,经过价格调整,大部分4月硬件升级前生产的Model S/X库存车已经售出并交货。

能否达成产销目标依然希望渺茫。2019年Q1和Q2,特斯拉一共交付了全系产品总共152744辆电动车,距离公司之前发布的19财务年汽车交付展望所设定的360000辆目标下限尚有207256辆的距离。马斯克宣称Model 3上市以来特斯拉经历的指数型增长势头还将继续。但是我们已经看到18年以来特斯拉的交付总量增长已经趋于线性,符合制造业增长的特征,结合特斯拉自身的供给侧受限特性,我们认为,特斯拉完成今年交付展望数量下限(即交付增速在Q3和Q4都达到16.49%左右)的可能性不大。考虑到19年美国政府对特斯拉各型车量的退税优惠逐步退坡,我们认为(估计)特斯拉接下来两个季度的交付情况未必如马斯克预计的那么乐观。

二、电动车业绩再创历史新高,供给侧改革颇有成效

总的业绩方面,Q2特斯拉实现了63.50亿美元的总营业收入,环比上升40%,同比上升59%。总毛利润实现9.21亿美元,环比上升63%,同比上升49%。总毛利率比上升205个基点,同比下降96个基点。公司营收的增长点主要来自于电动车业务。

电动车业务方面,公司在19年Q2实现了53.76亿美元的营业收入,环比上升44%,同比上升60%。毛利实现10.16亿美元,环比上升35%,同比上升47%,毛利率则为18.9%,环比下降125个基点,同比下降168个基点。公司总体的营收变化主要由电动车业务主导。

成本削减颇有成效,规模效益增加单车盈利能力。根据公司高管透露:一年多来,特斯拉的单车劳动成本已经削减了超过50%,良好的品控提升更是将报废品的数量缩小了90%。而根据Q2中报和Q1季报的相关数据,目前特斯拉每周已经能稳定地生产7000辆Model 3,产能扩大带来的规模效益使得单车成本被进一步分摊,结合Model 3良好的销售表现,纵然全球范围内Model 3的平均售价(ASP)维持在50000美元,特斯拉的汽车业务营业额依然大幅上升。特斯拉目前尚未在财报上确认自动驾驶和其它配套功能升级带来的营收,我们有理由期待这些改变在将来的财报上得到反馈。

服务业务走向去中心化,效率提升在数字上得到反馈。服务业务Q2实现营收6.05亿美元。值得注意的是,和过去一年同期相比,特斯拉的用户群体增长了近一倍,而和服务相关的各类成本依然维持在和去年一致的水平。刚过去的第二季度里,为了实践之前的服务许诺,特斯拉新建了25个服务中心并投入了101辆服务车辆。并且大大提高了修理零件的供给速度。公司认为如果终能依靠服务站和服务车搭建的网络做到配件储存生产的去中心化,则公司的净营运资本将会提高,因为特斯拉的工厂将不再需要生产和储存大量后备零件。介于服务中心网络的搭建取决于现有客户人群分布,以及相当数量车主没有被服务网络覆盖。我们认为特斯拉的汽车服务业务是否能如期完成这些改变依然取决于其未来交付量以及客户的产品黏度。至于公司是否有资本推动这部分基础建设,我们会在现金流部分做出分析。

发电和储能业务依然盈利。Q2本业务为公司实现了3.68亿美元的营收,环比增长13%,同比下降了2%。毛利率同比下降了20个基点,环比上升了920个基点。值得一提的是毛利率的环比上升主要是由于储能业务和太阳能租赁业务盈利能力的上升,补足并超出了太阳能设备改造业务的衰退。

三、自由现金流创历史新高,亏损问题依然是投资者的首要担忧。

公司建立以来最好的市场表现给特斯拉带来了6.14亿美元的自由现金流,和50亿美元的现金与现金等价物。

值得注意的是50亿美元的现金和现金等价物里有24亿美元来自于五月份的资金募集。即便今年Q1特斯拉的成绩曾非常让人担忧,马斯克的魔力依然能让投资者买帐。自由现金流的历史纪录让特斯拉可以在下个季度更加坚定地执行目前马斯克亟需达成的改革,包括之前提到的服务网点扩张和弗里蒙特工厂Model Y流水线的设立。这一切加上上海工厂的建设,使得公司二季度的资产性支出达到了2.5亿美元。值得一提的是,上海工厂的建设的资金100%来源于本地的贷款,国内的银行已经对特斯拉借出了5.1亿美元。所以目前上海工厂的进度,就如马斯克所说的一样,没有滞后的问题。

现金流和特斯拉反复宣传的各种计划并没有阻止特斯拉的股价下跌。特斯拉的产销业绩虽好,依然亏损了4.08亿美元,合每股亏损2.31元。这个数字不出意外地有对特斯拉的股价产生了不小的碰撞。周三特斯拉收盘价为264.88美元,而第二天则直接报收228.82美元,跌幅达13.6%。投资者对特斯拉的信心依然和它盈利能力挂钩,马斯克如果不能在今年年底实现他的盈利展望,五月份那样的投资者支持可能会不复存在。虽然我们预计中国工厂的顺利开工和Model Y的走马上市能按时达成,但是我们难以确定海外投资者对于马斯克仅能做到生产层面的许诺是否能够满意。事实上,在今年达成产销目标下限360000辆希望渺茫的情况下,马斯克能不能盈利甚至仅仅是止损对于投资者信心而言都至关重要。

四、展望:两个现实,两个猜想。

现实一:Q3直到今年年底上海工厂开业和明年Model Y的上线,特斯拉在基建和工厂改造方面的资本性支出依然会维持高位。对于核心业务----电动车业务而言,特斯拉在各个项目进度上的守时都将在短期内转换为高昂的成本。而联合创始人,公司CTO J. B. Straubel的离职对于特斯拉以上技术密集的战略会有多大影响尚在未定之天。

现实二:北美市场特斯拉正在面临退税退坡的威胁。马斯克没有正面回答在欧洲降价战略是否能获得市场空间。同样的价格问题也可以丢给美国市场,退坡完毕后客观上升的售价会对北美的市场份额产生如何的影响。对于目前不是主打,却依然占比不小的Model S/X更是如此,陈旧配置的老车才以降价清仓完毕,新到的退税退坡是否会让它们雪上加霜?马斯克在电话会议中一边强调S/X的产品力多么强大,一边强调它们的边缘化是必然的态度值得玩味。

猜想一:全自动驾驶功能对特斯拉的影响是否正面值得思考。全自动驾驶的升级费用对于特斯拉,尤其是Model 3的廉价战略有很大影响。用户对这个功能的接受度也决定了先期技术投入能否被规模效应快速吸收。马斯克和公司CFO预期的全自动驾驶实现后营收大幅上升是建立在全自动驾驶需求为刚性(车主对升级费用不敏感)以及技术本身的可靠性高于预期这两个基础上的。我们无法得知海外投资人和特斯拉管理层是否认证研究过这两点。马斯克的“全自动驾驶功能推出=实现营业额上涨”的逻辑我们将拭目以待。

猜想二:产销目标马斯克是否能达成,本土化能否让中国市场独善其身。如果特斯拉达不成今年的销售展望,那么明年一季度马斯克预测的困难期会不会把股价送入另一个176.99(52周最低)?介于特斯拉在中国市场的进度,所得到政策层面的支持,以及本地供应商的高效,我们是不是有理由期待一个北美疲软的特斯拉在国内风光依旧,甚至墙内开花?这种乐观不是没有道理的,马斯克在电话会议中谈到了中国团队,他将致力于建立本地供货商和特斯拉中国的直接供货物流渠道。本土化的深入可能会对特斯拉以及相关供应链上的企业业绩带来意想不到的正面影响。

问答环节

Martin Viecha - Senior Director for IR :

第一个问题:特斯拉一直以来是供给侧受限而不是需求侧受限的。您(指Elon Musk)能帮我们解释下为什么特斯拉在供给侧受限的情况下还要降低造车成本?

Elon R. Musk - Founder, CEO :

没问题,有几件事要考虑。需求侧那边有两个关键的维度:性价比,以及可负担性。显然,如果有人就是没钱买车,性价比多少多高没有意义。你可以有无限高的性价比,但是如果人家拿不出买车的钱,那他们就得不到这车。所以剖析这两点非常重要,并且我认为就像----(消费者)对我们的车就是有极大的购买意愿,但是人们,很显然,如果他们钱不够的话,他们就买不了。所以我们必须把车搞得更便宜。

还有就是实际上在美国,我们的车子近乎贵了2000多美元---缘于7月1日的退税退坡—或者说部分退坡。我们仅能让Model 3的标准续航plus版(请确认standard range plus在国内是这么翻译的吗)降价1000美元,···事实上,对,就是1000美元。所以底配的Model 3还涨了1000美元,这种妥协(指涨价)看来是合理的。所以这基本上就是我想说的。我们觉得有些时候有些说法非常荒谬,比如:若是需求很大,你就是不能随意定(高)价,好像你就是不可以定价似的。我认为让我们的车子变得更负担得起也是特斯拉根本使命的一部分。所以,是的,你(们)有什么想补充的吗?

Zachary Kirkhorn - CFO

是的,我有想补充的,我完全同意(Elon)。我想补充的是,一般而言,Model 3线上的产品里,高配车的调整幅度要比标配的(standard plus)稍微大些。所以我们一边接订单一边看真实数据(价格数据)是怎样的,不过我们的期望是我们的(产品线)组合向高配转移,转移到足够抵消价格变动带来的ASP调整。还有一个要补充的是我们正在密切关注好几个市场,去标化,识别我们的一些销售现况,所以某些价格调整会反馈战略(指代价格调整还是销售组合向高端转移不明)里的这些重点。

Elon R. Musk - Founder, CEO

对,本质上我们期望ASP在几个百分点内维持相同水平

Zachary Kirkhorn - CFO

一般来说,ASP,就像股东信里写的那样,差不多,甚至是经历整个季度(指本季度),稳定在5万美元左右。基于我们的订单数据,我们对ASP的走向认识非常清晰。所以我们可以提前1到2个月预计真实的ASP在什么价位实现。所以我预期价格变化会导致一些Model 3 ASP调整,但是配置混合会抵消部分价格变化。我们在成本效应上继续取得很大的进展。所以总的而言,我们的预期Model 3的毛利会继续增长。

Elon R. Musk - Founder, CEO

对,说起毛利润,全自动驾驶就是毛利计算里极其重要的一部分,并且自动驾驶功能都-----只推出了部分。所以自动驾驶选装的营业额实现一开始是有限的,直到所有的功能全部推出。还有就是全自动驾驶套装的需求有限,因为功能都是前瞻性的而不是现有的,不过等全部功能都推出后,我预期自动驾驶的接受度会显著上升,实现也是-----自动驾驶的营业额实现将很明显对应上产品(指代自动驾驶)的推出。所以随着时间推移,算入自动驾驶选装后的毛利数据会非常吸人眼球,就是,对的,到八月中旬记账7000美元(每辆)。这个数字还会随时间增长。

Martin Viecha - Senior Director for IR

第二个问题:很多持续关注特斯拉的人对于电池和动力投资者日的技术应用非常兴奋,您能给我们一些细节吗,关于何时(举办?)以及何时对外公布?

Elon R. Musk -CEO & Director

是的,我想咱们的电池日,我们将对电池单元化学,模块和电池组结构,以及一个路线清晰的,太瓦时(terawatt)的生产计划做一个综合回顾。时间差不多是在六个月内,也许是明年2月或者3月,(会有)展示说明。

Martin Viecha - Senior Director for IR

好,非常感谢,下一个问题是您在18年Q4业绩电话会议上说过,客户服务是您个人在19年的优先任务。您能说下至今公司做了哪些事情确保所有的车主可以享受到行业领先的客户体验?

Elon R. Musk - Founder, CEO

没问题。我和客服团队一周见面好几次,每天都收到关于汽车可靠性的报告。我们···最好的服务,当然,就是没有服务。就像,那是车辆的,就是…可靠性和质量都太好了以至于极少需要维护。团队的主要目标就是,消灭服务(维护)的需求。然后就是关于增加客服资源,我们正在以最大速度铺开服务中心并且本季度已经新开业了25个的服务点,这些都会增长···今年我们服务中心的开张速度会急剧加快,移动服务也是如此。移动服务是极好的,因为那就是我们上门服务,无论你在什么地方。便利程度而言,这无人能及。关于零件递送,我们对零件到站的物流做了巨大的提升。嘿,Jerome (自动化部门主管), 你想不想···Jerome 正在帮着管理客服···全球范围的服务以及···

Jerome Guillen - President of Automotive Division

是的,正如您指出的,最好的服务就是没有服务。我们正努力持续提升汽车的质量。我们是每日跟进的,最近生产的汽车需要的到站维护正变得越来越少。所以我们的趋势是好的。我们也需要工厂的单车制造耗工大大减少。除此之外,我们在所有服务站存储了非常大量的零件,而且所有东西我们每天都当日配送,这样人们不用等着车子···零件。我们也加快了服务,增加了服务量。我们已经做了很多方面的提升,更多的提升正在路上。所以我是相对乐观的,并且我很乐意帮助客服团队。

Elon R. Musk - Founder, CEO

是的,上周他们在工厂里请来了全美区域客服团队的各主管,这次碰面非常有益,那就是个闭环···和客服团队,和软件团队的一次闭环。举个例子而言,很多到站服务其实就是问如何使用这辆车以及···

Jerome Guillen - President of Automotive Division

以及,到站服务里最多的就是问怎么用自动驾驶。所以,对的,在这方面受教很有帮助。

Elon R. Musk - Founder, CEO

比如,毫不夸张的讲,我怎么启动这车。

Martin Viecha - Senior Director for IR

好,下一个问题是:四月份 一号工厂的效能差不多达到了理论值35千兆瓦时里的23千瓦兆时。这有改进吗?特斯拉还受限于电池单元数量吗?近期有任何增加发电机组理论发电量的计划吗?

Drew Baglino -前技术副总裁

我们已经看到了23千兆瓦时的数字得到提升。我们现在处于20千兆瓦级别的上层,(能量)轨迹持续上升,我们没有…

Elon R. Musk - Founder, CEO

所以差不多是28上下?

Drew Baglino -前技术副总裁

对的,28上下。我敢说在当下,我们不再受限于任何(生产/经营)行为。

Elon R. Musk - Founder, CEO

单元容量大致上契合生产曲线斜率。

Drew Baglino -前技术副总裁

是的。

Martin Viecha - Senior Director for IR

很好,非常感谢,最后一个问题是:新的Lathrop(加州地名)设施到底是什么。

Elon R. Musk - Founder, CEO

没什么重要的。那是个配件的配送仓库。

Jerome Guillen - President of Automotive Division

是的,我们在优化我们的不动产,试着将所有东西都整合到一个屋檐下,减少成本,这里真的没什么特别的。

Martin Viecha - Senior Director for IR

好的,非常感谢。Latif(电话会议主持人),我们可以开始Q&A队列了。

Operator

我们第一个问题来自于Wolfe Research的Dan Galves。

Daniel V. Galves, Wolfe Research, LLC - Senior Analyst

恭喜达成50亿美元现金这个数字。我正期待多个明日头条里写道特斯拉资产负债表上现金太多了。我在想您(Elon Musk)能否给些上海工厂的新消息。不是很清楚目前中国的Model 3交付情况是什么样的。有些消息说是3000到4000辆一个月。您上次曾对一个当地产品报价,那个产品让您有了周交付3000辆的信心,自那之后您在订单流和需求侧看到了什么?

Elon R. Musk - Founder, CEO

我···好吧,我的意思是;我们不多讨论具体的定价策略细节;但是我的意思是如果你问我怎么看待Model 3在大中华区的需求,我认为那是关于···我的意思是,来源于上海工厂的话,我觉得事实上应该是···长期需求差不多是5000辆一周。

Daniel V. Galves, Wolfe Research, LLC - Senior Analyst

好,听上去不错。您有想过可能让中国工厂对欧洲供货吗?

Elon R. Musk - Founder, CEO

不,我们的计划是···好吧,是在费里蒙特,加州向所谓的大欧洲区供货,直到我们在欧洲也有工厂开工。并且那···那可能得好几年(直到有欧洲工厂)···大概到2021年,直到我们在欧洲有一个运行起来的工厂。所以,在那之前,我们由加州供货。是的,就像…这不过又是猜测。这是我的个人看法,不过问我对Model 3长期需求的猜想,大概是全球范围每周15000辆,差不多是这样。

Operator

我们下一个问题来自于伯恩斯坦的Toni Sacconaghi。

A.M. Sacconaghi, Sanford C. Bernstein & Co., LLC., - Senior Analyst

我想请您说下您是否觉得Q2(的业绩)得益于联邦退税补贴退坡所引起的消费者抢购Model 3现象,这一现象您之前在18年Q4似乎预见过。我问您这个问题的部分原因在于,至少按我的分析,似乎Model 3 70%的本季销售贡献自美国,这个数字高于您的标化美国销量百分比。所以您感受到这种现象了吗,这种现象在Q2发生了吗?您依然信心满满地认为Q3的交货量会连续增长吗?除了您在电话上所提供的二季度订单数据好于一季度,您还能指出有什么别的东西让您充满信心吗?

Elon R. Musk - Founder, CEO

是的,我认为我们会的···Q3的需求会超过Q2。(指订单每季度都增长)截止目前就是如此,我认为我们可以看到需求增长的加速。然后我觉得到Q4会,我认为,非常强劲。所以我们预期是一季好过一季。我认为明年Q1会有点艰难。Q3和Q4(2020年)会不错。Q1会艰难。Q2将不那么糟,但依然艰难。然后我要说的是明年Q3和Q4会很惊人。

Zachary Kirkhorn - CFO

是的,补充下退税退坡这件事,Q2到Q3的退坡显著小于Q4到Q1。要注意,Q1的车市是有季节性疲软的,这也是有影响的。不过总体而言,我们的订单增长截止本季度是好过去年Q2水平的,我们还未在基于美国的订单上看到显著的,退坡政策带来的影响。

A.M. Sacconaghi, Sanford C. Bernstein & Co., LLC., - Senior Analyst

好的,如果我可以再追问下的话,Elon,我想问下Model 3是否对Model S和X的销路产生了同类相食的效应···或者说,跟5,6年前比,造成这种结构性的(S和X)产销退步的原因可能是什么?

Elon R. Musk - Founder, CEO

实际上,今天早些时候我们还在谈这事儿。我们自己都不很确定。我认为是有些同类相食。事实上,目前市场上可能有个错误预期,认为S和X将会有大的换代升级。这导致了很多人犹豫要不要买(现款),特别是当他们认为(S/X)会有激进的重新设计的时候,这也是为什么我公开强调过没有这回事情。今天的Model S和X远远好于那些···早在我们刚开始生产时(的产品),尤其是S,如我所言,比如2012和2013年的Model S和今天的Model S相比,天上地下。事实上,我至今仍遇到过喜欢2013款Model S的人认为它没什么变化。我的反应是:它好得太多了,任何方面都是。

不过我们不做按年换代。我们只是但凡有更新我们就推出。所以我认为存在一个沟通问题,消费者不知道今天的S和X比起过去我们刚造时候的好了多少。我们想提出这个沟通问题让大家更好的理解,问题是···从第一线比如···S和X的需求应该更高才是。我们会彻底解决这个问题。

Operator

下一个问题来自德意志银行的Emmanuel Rosner。

Xin Yu, Deutsche Bank AG - Research Associate

这里是Edison替Emmanuel发问。第一个问题关于展望。据我所知,之前有个目标是差不多25%(指18年Q4年报里的Model 3毛利润率的预估)在S,X,和Model 3上。我想了解,更新后的数据,是不是意味着老的目标不再适用于今年?或者说今天的更新到底意味着什么?

Elon R. Musk - Founder, CEO

如果你把自动驾驶选装考虑进去的话,我认为这数字依然是今年的目标。我们只需要把功能完全了,确保他们很棒,推出,实现营收并且提高全自动驾驶的接受度。并且这也包括我们现有的车辆全体,现在我们有的是一个巨大的对现有车辆升级的机会,因为现有车群里大部分没有购买过自动驾驶选配。所以,升级老车全自动驾驶带来的潜在毛利润空间是很大的,大多数车型都可以做到。所以,对,完全做得到(25%),我认为像是在,长期,我们在说的是25%,30%。不是···一年意义上的长期。长期是指特斯拉定义上的长期。30%的毛利润率增长,我认为,非常可能。

Zachary Kirkhorn - CFO

是的,我们也在持续显著地削减Model 3的成本,Jerome可以展开谈一下这个。每个星期···几乎每个星期,我们的造车劳动成本都创下新低。与此同时,我们看到了Model 3 Q1和Q2有向下的价格调整,但是车辆的毛利润缺上升了,这归功于现有的成本削减卓有成效。

Jerome Guillen - President of Automotive Division

我们的劳动成本一年内减少了超过50%。对,这个每季度还在进步。

Elon R. Musk - Founder, CEO

是的,那价值-----那么季度环比的劳动时间数据呢?

Jerome Guillen - President of Automotive Division

减半,是的,自从去年Q3开始。不过那些个报废品和备用品也要提下。报废品已经减少到几乎没有了,同比减少了90%。备用品也减少了超过一半。我们的目标是让车子更便宜,所以我们每天都在推进,是的。每周我们大部分产线都能达到记录;对,至于产出和单位成本,我们正处于一个很好的动态之中,处于一个过去我···我们从未有过的财政纪律水平之中。

Elon R. Musk - Founder, CEO

同意,对的。从核心财务健康的角度来看,我认为···我想呼应下Jerome所说的。特斯拉的财务纪律比以前好得多了。

Operator

我们的下一个问题来自于JMP证券的 Joseph Osha。

Joseph Amil Osha, JMP Securities LLC, - MD & Senior Research Analyst

听到,听着您说到的(产品)组合,以及事实上您在弗里蒙特工厂里进行的S/X生产线进行单一转换,我在想,那里可能会做些厂房楼层的重设吗?您会考虑那个吗?

Elon R. Musk - Founder, CEO

是的,我们正对弗里蒙特的厂房规划重设,厂房里有非常大的空间被现有的S/X零件给占去做了仓储。我们并不真的需要那些。因此那就是我们要开展Model Y生产行动的地方,Jerome,你想不想…

Jerome Guillen - President of Automotive Division

是的,我们正在对S和X的材料递送进行改善,就像我们以前对Model 3所作的那样,我们已经有了不少快速的提升。我们将生产部分的仓储成本降低了,再说一下,90%,从去年Q3开始算的话。我们已经腾了很多地方。零件配送也比以前高效了很多。这很有帮助,以至于让我们的产能上去了。所以那块地方,也就是我们腾出来的地方,就在我眼前,在弗里蒙特,我们将会把Model Y的东西放在那儿。所以如果你将来来工厂看,我想说,每六个月来一次的话,你很难辨识里面的情况,会迷路的,是的,每时每刻工厂都在变化,进化。

Elon R. Musk - Founder, CEO

是的,就像我说的,这座厂有意思的地方在于···是说弗里蒙特市和工厂本身,仅仅是说它们提升的速度,它们没有慢下来,一直很惊艳。就像,就像你能感受到目睹到一般。

Joseph Amil Osha, JMP Securities LLC- MD & Senior Research Analyst

接着这个问下,我们能看到您做到让弗里蒙特工厂在年底达成8000;7500,8000辆Model 3的周产量吗?您说呢?

Elon R. Musk - Founder, CEO

是的,我的意思是我很有信心。那个···这么说吧,可见的趋势是非常清晰的走向10000辆(总共)一周,其中大概会有差不多8300到8600辆是Model 3以及S和X差不多,1600到1800辆S/X…四舍五入的话,8500辆3,1500辆S/X每周,也许比那更多。

Operator

我们下一个问题来自于瑞士信贷的Dan Levy。

Dan Meir Levy, Crédit Suisse AG - Director

我想问下关于你们的监管信用积分,尤其是非零碳排放电动车部分。你们不再披露零碳排放电动车部分的数据,但我们有几个问题。第一,我们应该怎么看待…这是季节性的规律吗?然后,这(指代积分)的组成部分是如何的?积分都给了欧洲的代工厂商吗?很明显有一家汽车生产商已经和您达成了共识(积分转让),不知道还有几家车商您会考虑?最后,您愿意牺牲多大的欧洲零售价,用以换取在那里的销售量,已达到获得更多积分的目的?您在别的汽车制造商谈这个问题了吗?

Zachary Kirkhorn - CFO

是的,对于您所问的积分的季节性规律问题。它···一般而言,就像我以前说过的,我们希望积分成为我们的业务更有意义的一部分。季度环比而言,它们非常难以预测。如同你在Q1到Q2所见,它下降了。所以当你去建模Q3的积分(的走势),我不会期待显著的增长,即使很难精确预判它。

积分的构成是具体的一次性交易组成的。也有些是基于长期生产的,基于生产的那部分更容易预测,因为那就是基于我们造了多少车,那部分我们可以抵消。基于一次性交易的部分就波浪起伏了,所以更难预测。

然后你的最后一个问题是问我们用降价在特定市场换得积分是不是合理。也许吧。我不确定我没想过这方面的枝枝节节。不过一般而言,我们在市场上卖车的价格都是我们认为恰当的,积分,传统上讲···我们一般会避免让业务运行基于积分带来的收益。

Elon R. Musk - Founder, CEO

积分就好比···我的意思是它是特斯拉方程上一个相对较小的一部分。而且…我认为零碳排放信用积分的状况,我认为它需要改革,因为零碳排放积分的市场小到微不足道

Operator

我们下一个问题来自于奥本海默的 Colin Rusch。

Colin William Rusch, Oppenheimer & Co. Inc., - MD and Senior Analyst

您能详细介绍下在中国的电池和供货计划吗?多少…多少电池供给会来自于内部生产的电池?多少来自于外部?您对开工后每瓦时的成本是估计是多少?

Elon R. Musk - Founder, CEO

我想说我不确定我们是否想谈电池供给问题的细节,不过我相信我们处理得不错…我们不认为明年在中国我们会受限于电池组。我不清楚,Drew,你怎么看?

Drew Baglino -前技术副总裁

是的,我们的计划目前就是这样。说到内部供给和外部供给,我认为我们应该等到明年我们谈过以后。不过对的,我们和所有的,都有协议···我们明年没问题,就像您所说的,Elon。

Elon R. Musk - Founder, CEO

是的,我的意思是我们可能要,做,重设,就像···我不是要说大计划的第三部分,不过那真的像,从某种意义上说,电池日将是某种意义上大计划第三部分,就像,好吧,我们如何从每年几十千兆瓦时,走向每年几太瓦时。那在尺寸上是非常巨大的提升。所以是的,那是个差不多100的提升,就比如现在我们正在28千兆瓦时···事实上把日本工厂算进去我们比那还多些。就当它比30或35稍高些把。我们如何做到2太瓦时一年呢(在此基础上)?(此处录音坏点)19的增长啊。

Drew Baglino -前技术副总裁

那才是你(指发问人)不得不考虑的问题,因为我们得去干这个。

Elon R. Musk - Founder, CEO

是的,完全正确。为了让世界能源消费从根本上转变并让一切进入可再生能源的未来,如果你不在太瓦时的范围里,那就像个漂亮的新闻报告,但是能源(使用)的方式没有根本上的改变。

Colin William Rusch, Oppenheimer & Co. Inc., - MD and Senior Analyst

好,我能问一个关于Model S和Model X的饱和度的追加问题吗?很明显,你们对于市场有多少大是有概念的。我们应该怎么看待(这两种车)的可持续产销量以及价格?很明显我们看到了价格和销量的双双下降,什么数字你们认为,从计划的角度来说,对于Model S和Model X的销售流通是合适的?

Elon R. Musk - Founder, CEO

是的,我认为也许对S和X的关注太多了。S和X是···它们很棒,但是它们不是…我认为没有它们的话,我们拼不出sexy。所以那是主要原因···好吧,不是主要原因,不过我们想拼得出sexy是个原因。所以···不是我个人所好···那是个原因,但不是主要原因让我们继续保留S和X。

特斯拉的未来本质上是Model 3和 Model Y。我认为···就像我估计长期销售···长期意思是好几年为单位,需求···3的销售需求,在订单是反映出来的该是75万辆一年,Model Y 125万辆一年。所以加起来,差不多是两车合计200万辆。S/X差不多改善8万到10万辆一年。所以差不多是3和Y份额的4%到5%。,然后你再加上卡车,皮卡,半拖,份额会越来越小。它们是很棒的产品,不过它们···从份额的角度来说,长期而言它们不那么重要。

Operator

下一个问题来自于New Street Research的 Pierre Ferragu

Pierre C. Ferragu, New Street Research LLP - Global Team Head of Technology Infrastructure

我想问下Elon,关于分销。您做到了···你们今年年初做了个大改变,从几乎完全100%网销模式变回来。您试图带回试驾服务,让人买下车,试驾并且不满意可以退回。您能说下这个进度到了哪里吗?您觉得这个开始正变得像一个网销模式···遵循着一个网销模式?我看到你们本季度开了25个新的零售店。您认为你们的销售轨迹是如何演化的?

Elon R. Musk - Founder, CEO

如同我所言,我们开了25个新店。我认为真的,我们听到的特斯拉的风评是非常好的。所以但凡一个地方特斯拉的客户多了,他们喜欢这车,就会和朋友们宣传。那才是真正推动销售的。所以如果你把每个零售店当作是一个地区的病毒种子。它自己就会有机生长,不过零售店真的就像一个病毒种子。它不是···不是说不需要它们。它们就像催化剂。

不过对任何地区的销售,我的意思是全世界范围内,我们常被告知这个和那个国家有多么不一样。我觉得全世界人都差不多想要相同的东西,所以,···这是我的经验之谈。不过它们都得有个服务点,那样很方便。所以不能像开五小时车去服务中心那样。你必须得有服务。你必须要使快充和充电都到位。你得有好的顾客金融服务。价格还得合适。任何地方只要能做到这4点,我们的销路就很好。所以我们疯狂地推出我们的服务中心。服务中心是销售的关键,而不是零售店。

Zachary Kirkhorn - CFO

是的,我们的服务中心布局是从一个城市到一个城市。我们会看我们现有顾客的人数的所在。我们定位各个客户到服务中心驾驶时间,并将交通拥堵考虑在内,这样在我们客户所居住的地方,我们的服务中心密度可以得到提升。我们也有服务中心覆盖不够的地区,这些地方到服务中心的驾驶时间太长,或者说服务中心没有提供用户合适的充电服务。我们正以最快速度在那些地区新建服务中心。所以服务站正被系统性地布局,侧重点也是注重服务和充电而不是销售。

Elon R. Musk - Founder, CEO

是得,超级充电极其重要。你不能只有(意指覆盖)80%的大家都想开的路线。你必须覆盖100%所有路线,因为车子就像···它就是移动的自由。任何阻碍自由移动权的东西都会影响产品的根本价值。

Operator [78]

我们下一个问题来自RBC Capital Markets的Joseph Spak 。

Joseph Robert Spak, RBC Capital Markets, LLC - Analyst

Elon, 您提到了全自动驾驶对毛利润的重要性。您也提到了中国的重要性。您觉着您能在中美真能推出计划中的全自动驾驶套装吗,我猜即使在欧洲,监管问题也是有点困难的?

Elon R. Musk - Founder, CEO

是的,我们预期我们可以在所有地方推出全自动驾驶,除了欧洲。因为那儿就是有一些陈年委员会规矩亟需改变。那取决于···从技术角度,非常可行的。不过我们只能慢慢和监管部门磋商直到拿到许可,改变规定。那不过···不过就是要比别的地方更花时间而已。不过我认为很多消费者在欧洲会对他们产生压力去改变这些规定,使他们有机会得到全自动驾驶功能。最终监管部门要向公众回应的。所以我认为这只是暂时的,这是EU法规特有的。他们立法的时候我们还没在那儿罢了。所有那些总会改变。不过我们是很有说服力的,只是我们必须走完程序去改变规则。

Joseph Robert Spak, RBC Capital Markets, LLC - Analyst

好的,那么第二个问题是您好几次提到客户服务。但是很明显车主中有些,我认为,有些怨气越来越大了。您提到过零件到位的问题,您也发布了零售商模式。不过我猜您得考虑如何在车群越来越大的情况下,一边提高零件的预备度,一边又不用追加相对应的营运资金?

Elon R. Musk - Founder, CEO

那个其实就是把仓储中的零件拿出来,分配到各个服务站去。这符合逻辑的地方在于,我认为,让服务中心成为一个零件都挂墙上的地方,像个超市。就好像你永远晓得哪里去找可可泡芙一样,你只需走过去拿了便是。然后你只要把货柜上的零件布满就可以了。本质上我们做的就是把所有使用周期小于6星期的零件都挂服务中心的墙上。零件不用订单。你直接去拿,然后装在车上。我们真的很想达成的不是当日服务,而是当小时服务,就像Jiffy Lube(全美连锁汽配工具店),不同的是可以应用到各种服务上。

Zachary Kirkhorn - CFO

是的,具体到营运资本上,我们现有大量的服务零件库存,(零件短缺)挑战不是仅仅发生在服务站。因为很多延误都是由于我们必须把零件从配送中心拉到服务站。所以,移动···将零件(仓储)本地化,我不认为这会大量抽取我们的营运资金,也许是相反,因为我们也许不再需要仓储那么多零件了,

Elon R. Musk - Founder, CEO

是的,还有就是让零件,如果我可以补充的话,如果我们自己制造,或者让供应商造,然后直接送到服务中心而不是让它们经过好几个分配中心。事实上,就像我上次中国行中,我曾问中国团队,“嘿,有什么很蠢的事情我们应该改正吗?”然后他们说,“有啊,好几种替换零件就是在中国生产的,然后我们把它们运到新泽西,再运回中国。我们能不能就让他们配送,就像,直接从马路对面送过来?”然后我的回应是,好啊,没问题。总是有疯狂的事情发生,当你有···你有个45000人公司的时候,你本质上就要停止做傻事。它们···对,很多都需要改善。

Zachary Kirkhorn - CFO

随着业务的增长,把许多东西本土化的经济性,比如零件分销,都非常合理,而过去当公司还较小的时候,中央化的中心从成本上考虑,更加容易。所以业务···因为公司增长了这么快,如同Elon说的,我们必须继续重新设计我们的各种流程和系统使得我们在新的量级平台上能够再平衡,并且再增长,我们必须重塑我们的流程。

Elon R. Musk - Founder, CEO

是的,我的意思是特斯拉是唯一一个走量的,并将销售,服务,充电,到所有一切都纵向整合的企业。所以我们真得审视我们整个系统的效率并且,比方说特斯拉就是汽车行业本身,我们可以做些什么去最大化我们的经济效益。那个···随着我们的体量变大,我们将重新计算我们的最优化方案。我们很有信心在根本上超越所有汽车行业达到一个更好的经济效益。

Martin Viecha - Senior Director for IR

谢谢,好的,很遗憾,今天我们的时间就这点,非常感谢各位的提问,三个月后我们将再与各位通话,谢谢。

扫码下载智通APP

扫码下载智通APP