高速公路ETC之争愈演愈烈 2019年下半年进入爆发期

本文节选自微信公众号“招商银行研究”。

高速公路ETC早期发展缓慢,政策强推加速普及率提升,2019年下半年进入爆发期。我国ETC系统从上世纪90年代引入,受制于标准缺位、场景单一、经济性不强等因素,目前普及率偏低,截至3月底用户总量约8072万,汽车安装率34%。近年来国家多个部委密集发布政策,围绕ETC推广痛点对症下药,包括完成ETC全国联网、拓宽应用场景、鼓励车载设备免费安装和通行费优惠等措施,促进ETC的推广进入高潮阶段。5月份交通部明确要求2019年底汽车的ETC设备安装率要达到80%,意味着增量将超过1亿辆,下半年成为ETC支付大干快上的关键期。

对于金融机构而言,ETC所创造的衍生业务价值预计将高于显性收入。1)显性收入:高速公路、停车场、加油站和车险等场景的规模合计约2.91万亿元,有机会直接贡献交易手续费收入和资金沉淀收益,但我们测算这两项显性收入的潜在规模较小;2)交叉营销机会:ETC客户具备高净值、高粘性两大特征,有助于金融机构开展客群分析和精准营销,提升存款、贷款、保险和理财等金融产品的营销成功率和利润空间;3)银行还可借ETC支付巩固客户关系并缓解第三方支付加速渗透的焦虑:目前ETC普及率仍有提升空间,且消费者出行呈现刚需和高频属性,若银行能提升自身在ETC支付市场的份额,则有助于巩固客户关系并小幅缓解第三方支付加速渗透的焦虑。

竞争优势方面,银行和第三方支付机构各有千秋。

行业要闻。1)6月中国快递发展指数报告出炉,电商促销和下沉市场促进高增长;2)中国国家铁路集团正式挂牌,铁路资产证券化和混改有望提速;3)2019年上半年武汉高标仓空置率小幅上升,电商向自建库迁移对总需求造成负面影响。

高速公路ETC成金融机构必争之地

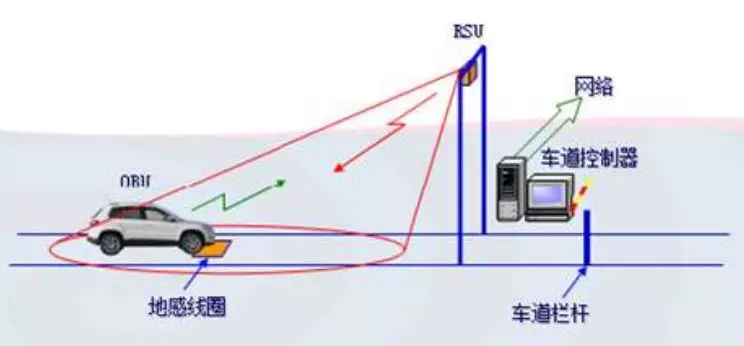

1.高速公路ETC系统工作原理

ETC,其英文全称为Electronic Toll Collection,即电子不停车收费系统。ETC主要由车载电子标(OBU)、路侧单元(RSU)构成。

OBU:车载单元,通常安装在车辆挡风玻璃内侧,后视镜背后位置。

RSU:路侧单元,一般挂在ETC 车道的正上方5.5m 高度。

在车辆经过收费节点时,车载设备(OBU+ETC卡)与的RSU进行通讯,实现车辆识别、信息读写,并自动从绑定的金融IC卡、银行账户上扣除相应费用,达到车辆不停车即可完成交费的目的。

图1:车载电子标OBU

资料来源:金溢科技,国金证券,招商银行研究院

图2:路侧单元RSU

资料来源:金溢科技,国金证券,招商银行研究院

图3:ETC工作原理

资料来源:中国产业信息网,国金证券,招商银行研究院

2.高速公路ETC早期发展缓慢,政策强推加速普及率提升

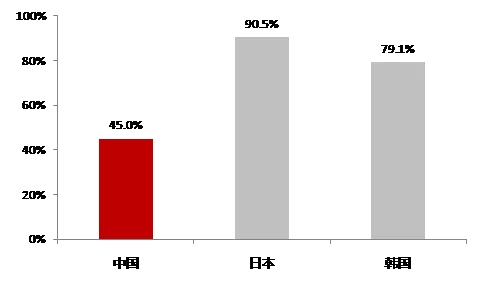

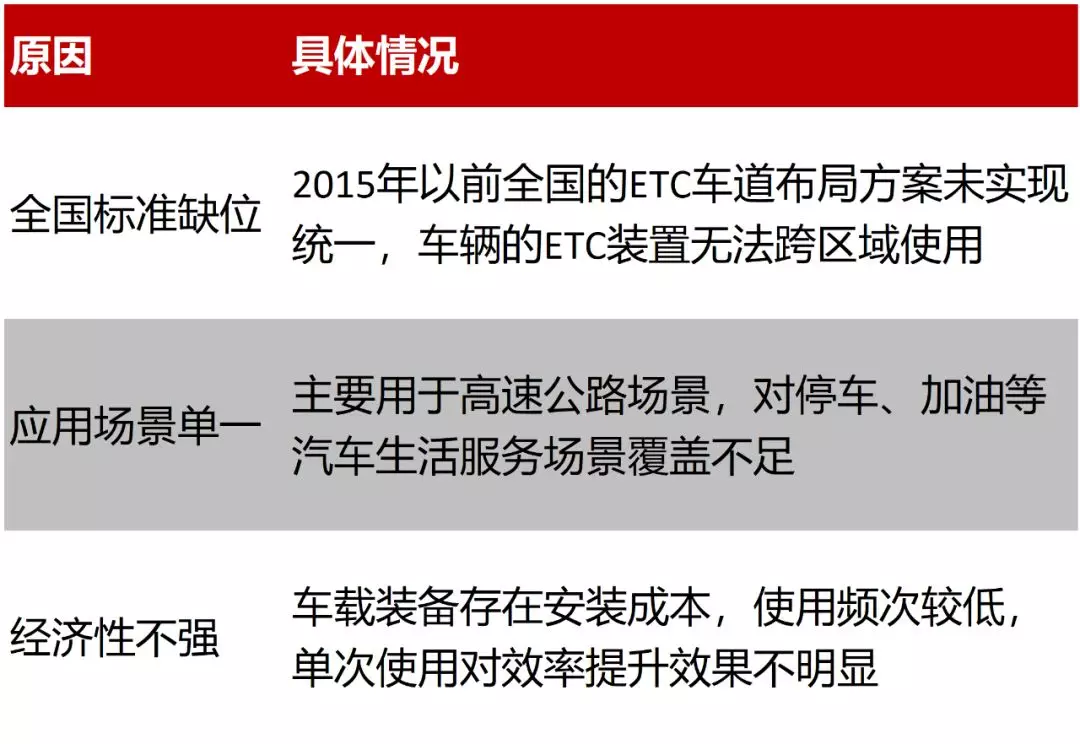

我国ETC系统从上世纪90年代引入,但整体普及进度缓慢。1998年,交通部组织交通公路科学研究所等单位进行不停车收费系统的研究,并开展示范工程建设,国内ETC系统正式启动。就目前情况而言,由于全国标准缺位、应用场景单一、经济性不强等因素,我国ETC的普及率仍然偏低。截至今年3月底,全国ETC用户的总量为8072万,汽车安装率仅为34%,高速公路ETC支付使用率约45%。

各省标准不统一:2015年以前全国的ETC车道布局方案未实现统一,车辆的ETC装置无法跨区域使用。我国的ETC在早期发展过程中,基本上由各省自主决定布局方案,标准并不一致,导致ETC无法实现跨省应用。

ETC应用场景单一:目前ETC主要用于高速公路通行缴费,而对停车、加油、违章、缴费、维修保养、保险等更为高频的汽车生活服务场景覆盖不足。

消费者自发安装意愿不强:虽然安装车载装置OBU的价格并不高,但对于个体消费者而言,使用ETC缩短的通行时间仅10-30秒左右,加上使用频次较低,因此自发安装ETC的动力不强。

图4:中国、日本、韩国高速公路ETC普及率

资料来源:招商银行研究院根据网络资料整理

图5:中国ETC普及率偏低原因

资料来源:招商银行研究院

但是,从全社会角度来看,普及ETC能产生明显的经济效益,因此政策积极性较高。大面积推广ETC能提高全网高速公路的通行效率、加快智慧公路建设、降低运营成本、促进节能环保等。在此背景下,近年来我国包括国务院、发改委、交通部在内的各级政府部门均在积极推广ETC系统,ETC系统的普及已成大局。总结来看,政策的指向尤为明确,基本上都围绕前期痛点对症下药,推动ETC普及工作进入高潮阶段。

完成全国联网以解决标准不统一的问题:2007年开始,交通运输部编制了ETC系列国家标准和行业技术要求,开展京津冀和长三角区域ETC联网示范工程建设,并分阶段扩大ETC联网范围。到2015年底,我国高速公路电子ETC正式实现全国联网。

拓宽场景解决应用单一问题:除了高速公路以外,国家政策积极鼓励ETC在停车场等涉车领域应用,并规定在2020年12月底前,基本实现机场、火车站、客运站、港口码头等大型交通场站停车场景ETC服务全覆盖。

ETC免费便捷安装提升消费者积极性:推进车载装置OBU免费安装全覆盖;利用银行网点、汽车主机厂、4S店、高速公路服务区和收费站出入口广场等车辆集中场所,增加安装网点;通行时给予ETC车辆不少于5%的费用优惠。

根据交通部的目标,2019年12月底,全国ETC用户数量将突破1.8亿,高速公路收费站ETC全覆盖,ETC车道成为主要收费车道,货车实现不停车收费,汽车安装率达到80%以上,高速公路ETC收费率90%以上,所有人工收费车道支持移动支付等电子收费方式。

交通部目标意味着,2019年下半年将成为ETC系统大干快上的关键时期。数据显示,目前全国汽车保有量突破2.4亿,已经安装ETC的车辆用户约8073万,到今年年底ETC装载量若达到80%,则需要安装ETC车载终端的新增车辆总数会超过1亿辆。

图6:2019年以后政策推广ETC的力度明显加大

资料来源:招商银行研究院

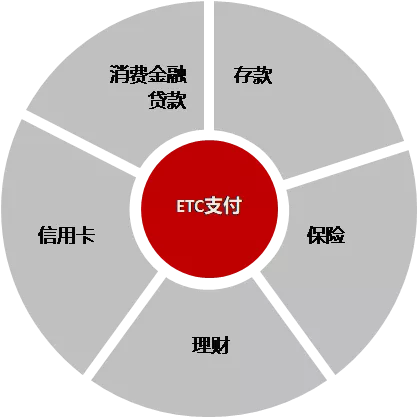

3. ETC对于金融机构的重要性:衍生业务价值预计高于显性收入

ETC通行手续费的显性收入主要来自于各收费场景交易手续费收入以及资金沉淀利息。按照先后次序,我们认为未来ETC支付有可能逐步在以下场景分别推广,分别是高速公路的通行收费、停车场的停车收费、加油站的油品销售以及车险销售,以上场景的年收费规模分别为5000亿元/4000亿元/1.26万亿元/7500亿元左右,合计约2.91万亿元。假设未来ETC在这些场景的支付比例都达到100%的比例,且假设交易手续费率为0.5%,则全国的ETC支付手续费规模约为150亿元。除手续费以外,2.91万亿元的ETC收费也将成为金融机构的沉淀资金并创造利息收入。

长远来看,ETC支付所创造的衍生业务价值预计将高于手续费收入。相比于目前已达到百万亿级别的支付市场规模,我们认为2.91万亿元的ETC支付规模对金融机构的直接贡献有限。金融机构通过ETC绑定,实现客户价值的深度挖掘和金融业务的交叉营销将是附加值更高的路径。通过ETC支付所绑定的客户天然具备两大营销基础:1)高净值:ETC用户基本都是车主,多为中产阶层,金融机构向其交叉营销贷款、保险、理财和存款等业务时,转化率更高且利润空间更大;2)高粘性:ETC装备一旦安装后客户一般不轻易更换,因此这类客户往往粘性更高,有利于金融机构对客户保持长期关注,实现精准服务。

对于银行而言,ETC支付还有助于巩固客户关系和缓解第三方支付加速渗透的焦虑。在ETC全面推广之前,高速公路的电子支付体系包括ETC支付、二维码、电子车牌等,主流路线不明确。国家政策强推背景下,ETC支付在出行领域的重要性显著增强。首先,消费者出行呈现刚需属性和高频属性,且ETC客户具有高粘性,我们认为若银行能够在推广ETC时获得较高的市场份额,则有助于维护现有客户以及拓展新增客群;其次,目前银行与第三方支付机构在ETC布局方面不相上下,若银行能取得先机,则可以小幅缓解第三方支付加速渗透的焦虑。

图7:ETC交易手续费测算

资料来源:国家统计局,中国城市公共交通协会,北京清华同衡规划设计研究院,招商银行研究院

图8:ETC创造交叉营销机会

资料来源:招商银行研究院

图9:ETC有望成为平衡第三方支付的突破口

资料来源:益普索,招商银行研究院

扫码下载智通APP

扫码下载智通APP